Presupuesto empresarial

PRESUPUESTO: Es la estimación programada, de manera

sistemática de las operaciones de una organización

(llamada empresa) de un periodo determinado para lograr unos

objetivos previamente establecidos. PRESUPUESTO EMPRESARIAL: Es

el instrumento más eficaz de la dirección de la

empresa en método presupuestario, pues mediante el mismo

puede saberse como se han cumplido las tareas necesarias para su

desenvolvimiento. PRESUPUESTO EMPRESARIAL

Presupuesto Empresarial GERENCIA Y SISTEMA PRESUPUESTARIO EL

SISTEMA PRESUPUESTARIO ES UN SISTEMA DE INFORMACIÓN

COMPUESTO DE LOS ELEMENTOS: PREINICIACIÓN,

ELABORACIÓN, EJECUCIÓN, CONTROL Y

EVALUACIÓN; LOS CUALES CONLLEVAN AL LOGRO DE LOS OBJETIVOS

ESTABLECIDOS EN UN PLAN. La Gerencia es dinámica si

recurre a todos los recursos disponibles, y uno de ellos es el

sistema presupuestario, el cual, empleado de manera eficiente,

genera grandes beneficios.

Presupuesto Empresarial El presupuesto es el medio para maximizar

las utilidades, y el camino que debe recorrer la gerencia al

encarar las responsabilidades siguientes: Obtener tasas de

rendimiento sobre el capital que interpreten las expectativas de

los inversionistas. Interrelacionar las funciones empresariales

(compras, producción, distribución, finanzas y

relaciones industriales). Fijar políticas, examinar su

cumplimiento y replantearlas cuando no cubran con las metas que

justificaron su implantación.

Presupuesto Empresarial REQUISITOS PARA LA INSTALACION DE UN

SISTEMA PRESUPUESTARIO MANUAL DE PRESUPUESTO ES UN CONJUNTO DE

INSTRUCCIONES ESCRITAS QUE DICTAN LAS NORMAS Y PROCEDIMIENTOS

PARA ELABORAR, EJECUTAR, CONTROLAR Y EVALUAR EL PRESUPUESTO.

SIRVE DE GUÍA INTEGRAL PARA LA ACTIVIDAD PRESUPUESTARIA.

DIRECTOR DE PRESUPUESTOS ES UNA FIGURA QUE TIENE A SU CARGO

FACILITAR EL ÓPTIMO DESENVOLVIMIENTO DEL CICLO

PRESUPUESTARIO.

Presupuesto Empresarial ES UN COMITÉ EJECUTIVO: GRUPO DE

PERSONAS -GENERALMENTE QUIENES TIENEN MAYOR AUTORIDAD EN UN

DEPARTAMENTO O SECCIÓN- QUIENES FIJAN LAS POLÍTICAS

BÁSICAS QUE REGIRÁN PARA LA PROGRAMACIÓN DE

LAS OPERACIONES. COMITÉ DE PRESUPUESTOS

Presupuesto Empresarial (Gp:) EVALUACIÓN (Gp:)

PREINICIACIÓN (Gp:) ELABORACIÓN (Gp:)

EJECUCIÓN (Gp:) CONTROL (Gp:) SISTEMA PRESUPUESTARIO (Gp:)

ETAPAS A SEGUIR EN LA PREPARACIÓN DEL

Presupuesto Empresarial PRESUPUESTO DE VENTAS Un presupuesto de

ventas es la representación de una estimación

programada de las ventas, en términos cuantitativos,

realizado por una organización. IMPORTANCIA: es la base de

todo el programa presupuestal, ya que las ventas constituyen la

principal fuente de fondos de una empresa. Deben soportar los

Costos y Gastos.

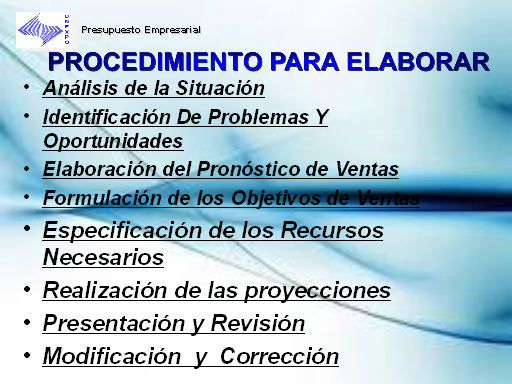

Presupuesto Empresarial Análisis de la Situación

Identificación De Problemas Y Oportunidades

Elaboración del Pronóstico de Ventas

Formulación de los Objetivos de Ventas

Especificación de los Recursos Necesarios

Realización de las proyecciones Presentación y

Revisión Modificación y Corrección

PROCEDIMIENTO PARA ELABORAR

Presupuesto Empresarial FACTORES QUE AFECTAN EL VOLUMEN DE LAS

VENTAS

Presupuesto Empresarial 4. Presupuesto de gastos relacionados con

las ventas. Factores que afectan las ventas, como las

políticas de precio: La responsabilidad de establecer el

presupuesto de ventas queda a cargo del departamento de

ventas.

Presupuesto Empresarial Pasos a seguir para elaborar un plan de

ventas: Tanto en este como en los demás presupuestos, el

análisis debe realizarse contemplando las tres fases

fundamentales: Previsión de ventas Constituye la

definición del nivel de actividad en que la empresa va a

desenvolverse. La determinación de que productos se van a

vender, que cantidades, y a que precios; son algunos de los

objetivos prioritarios. Su correcto cálculo facilita a

largo plazo la elaboración de un programa de inversiones y

financiación. A corto plazo permite la ejecución de

un presupuesto de producción en función de una

política de inventarios

Presupuesto Empresarial Presupuesto de ventas El reparto se

realizará por áreas geográficas y por

vendedores La presupuestación final que se haga debe

efectuarse por productos o líneas de productos Control de

ventas puede realizarse mediante el cálculo de

desviaciones entre lo presupuestado y lo real, por

períodos, por áreas y vendedores, y por productos

El presupuesto de ventas se puede resumir así: Presupuesto

de Ventas = volumen de ventas estimado x precio unitario

esperado

Presupuesto Empresarial Ventajas del presupuesto de ventas

· Mejorar la penetración en el mercado·

Elevar la efectividad en ventas· Anticipar las peticiones

del consumidor· Conocer la necesidad de nuevos

productos· Saber de las estrategias de la

competencia· Evaluar los canales de

distribución· Anticipar pedidos a

subcontratistas· Fijar el nivel de actividad del

negocio· Dimensionar el equipo de ventas

Presupuesto Empresarial 5.Presupuesto de producción e

inventarios. El responsable de producción es el Director o

Gerente de planta, quien debe conocer y manejar::

Presupuesto Empresarial Los pasos a seguir en la

planificación de la producción pueden ser: ·

Determinar el nivel de inventario por producto de acuerdo al plan

de ventas y las necesidades de rotación de

inventarios.· Necesidad de producción total y por

producto· Análisis de capacidad de

producción· Determinar la complejidad y

duración de los procesos de fabricación·

Revisar las condiciones de instalaciones de la

fábrica· Elaborar el presupuesto de materia

prima· Elaborar el presupuesto de mano de obra·

Elaborar el presupuesto de Gastos de Fabricación·

Elaborar el presupuesto de inversiones (compras de maquinaria y

repuestos)

Presupuesto Empresarial El presupuesto de producción se

calcula: Presupuesto de producción = Ventas presupuestadas

(unidades)+Inventario final de artículos terminados

deseado- Inventario inicial de artículos terminados

Presupuesto Empresarial 6. Presupuesto de compras y materiales

directos. El momento de determinar la necesidad de materia prima

existen casos en los que la calificación de los materiales

a utilizarse pueden tener dificultades como: El presupuesto de

compras de materia prima es uno de los primeros presupuestos de

costos que debe prepararse Por lo general se dispone de una hoja

de especificaciones o formulación para cada producto Con

base a esa lista, el departamento de compras prepara los

programas de compras y entregas

Presupuesto Empresarial Presupuesto de compras y materiales

directos. Para la elaboración del presupuesto de compras

se requiere contar con la siguiente información:

Presupuesto de producción en unidades Inventario final de

materia prima en unidades Inventario inicial real en unidades

Precio de compra por unidad

Presupuesto Empresarial Presupuesto requerimiento Materia Prima =

Producción presupuestada x requerimiento por unidad de

materia prima Presupuesto de compras de materia prima =

Requerimiento de materia prima+ Inventario final deseado de

materia prima= Necesidad total de materia prima-Inventario

inicial de materia prima= Total compras presupuestadas

(unidades)x costo unitario de materia prima= Presupuesto de

compras (valorado)

Presupuesto Empresarial 7. PRESUPUESTO DE LA MANO DE OBRA.

Componentes. Aspectos Administración de mano de obra.

Necesidad de trabajadores calificados o no.Contratación y

entrenamiento.Negociación con el

sindicato.Administración de sueldos y salarios.

Presupuesto Empresarial 2. Determinación del costo de mano

de obra. Clasificación en mano de obra directa o

indirecta.Costos normales y extraordinarios.Métodos de

pago de los salarios.Determinación del listado de mano de

obra a utilizarse.Disponibilidad de tiempos estándares o

predeterminados.Revisión del registro de costos

históricos. 3. Inclusión de sistemas de

mejoramiento de la eficiencia en la mano de obra. Estudio de

tiempos y movimientos Costos estándares

Presupuesto Empresarial Estimados directos del

supervisorEfectividad en la contrataciónEntrenamiento y

adiestramientoPlan de permisos y bonificaciones especiales por

resultadosInforme de horas efectivas

trabajadasDeterminación de los costos de mano de obra por

tipo de producto. Desarrollo del presupuesto de mano de obra.

Presupuesto de MO= Producción presupuestada x horas mano

de obra por producto= Total horas mano de obra presupuestada x

costo por hora de mano de obra

Presupuesto Empresarial Tipos. -Presupuesto de Mano de Obra

Directa (MOD)

Es necesario separar los costos de MOD de los costos de MOI por

las siguientes razones: => Conocer la cantidad de HMOD

necesaria. => Conocer el número de empleados requeridos

para satisfacer le producción. => Conocer el costo de

MOD por cada producto. => Conocer las necesidades de

efectivos. => Establecer una base para el control. Presupuesto

Empresarial

-Presupuesto de Mano de Obra Indirecta (MOI). 8. PRESUPUESTO DE

COSTOS DE FABRICACIÓN. Costos a analizar: 1. Costos fijos,

variables, semivariables.2. Costos directos e indirectos.3.

Costos controlables y no controlables. Presupuesto

Empresarial

Presupuesto Empresarial Distribución. a) Departamento de

servicios Reparación y mantenimiento – Nº de

horas reportadas- Departamento de energía – Kw por hora-

Departamento de compras – Nº de pedidos-

Administración de planta – Nº de empleados b)

Departamentos productivos – Unidades productivas.- Horas de mano

de obra directa.- Horas máquina.- Importe de mano de obra

directa.

Presupuesto Empresarial Sustentación. Observaciones.

Tipos. -Presupuesto de Gastos Directos de

Fabricación

Presupuesto Empresarial -Presupuesto de Gastos Indirectos de

Fabricación 9. PRESUPUESTO DE GASTOS ADMINISTRATIVOS.

Características Gastos imputables: Sueldos. Materiales de

oficina. Viajes. Gastos de contratación de personal.

Gastos generales como alumbrado, teléfono, correo,

etc.

Presupuesto Empresarial DIFERENCIAS ENTRE PRESUPUESTO DE GASTO DE

FABRICACIÓN Y GASTOS DE PRODUCCION.

Presupuesto Empresarial PRESUPUESTO DEL CAPITAL DE INVERSION.

Cuando una empresa mercantil hace una inversión del

capital incurre en una salida de efectivo actual, esperando a

cambio beneficios futuros. Por lo general, estos beneficios se

extienden más allá de un año en lo futuro.

La tasa de rendimiento requerida para un proyecto de

inversión debe ser la tasa que deja sin cambios el precio

de mercado de las acciones.

Presupuesto Empresarial Cuando una empresa mercantil hace una

inversión del capital incurre en una salida de efectivo

actual, esperando a cambio beneficios futuros. Por lo general,

estos beneficios se extiende más allá de un

año en lo futuro. Algunos ejemplos incluyen la

inversión en activos como en equipos, edificios y

terrenos, así como la introducción de un nuevo

producto, un nuevo sistema de distribución o un nuevo

programa para investigación y desarrollo PRESUPUESTO DEL

CAPITAL DE INVERSION.

Presupuesto Empresarial Un proyecto de inversión puede ser

expresado en la forma de distribución de probabilidades de

los flujos de efectivo posibles. Dada una distribución de

probabilidades de un flujo de efectivo, podemos expresar el

riesgo cuantitativamente como la desviación

estándar de la distribución. Como resultado de

ello, la selección de un proyecto de inversión

puede afectar la naturaleza del riesgo del negocio de la empresa,

lo cual a su vez puede afectar la tasa de rendimiento requerida

por los inversionistas. PRESUPUESTO DEL CAPITAL DE

INVERSIÓN

Presupuesto Empresarial PRESUPUESTO DE EFECTIVO O CAJA A CORTO Y

A LARGO PLAZO El presupuesto de efectivo, también conocido

como flujo de caja proyectado, es el presupuesto que muestra el

pronóstico de las futuras entradas y salidas de dinero de

una empresa, para un periodo de tiempo determinado.

Presupuesto Empresarial En caso de déficit Solicitar

oportunamente un financiamiento. Solicitar el refinanciamiento de

una deuda. Solicitar un crédito comercial o, en todo caso,

solicitar un mayor crédito. Cobrar al contado y ya no al

crédito o, en todo caso, otorgar uno menor crédito.

En caso de excedente de efectivo Invertirlo en la

adquisición de nueva maquinaria o equipos. Invertirlo en

adquirir mayor mercadería. Invertirlo en la

expansión del negocio. Usarlo en inversiones ajenas a la

empresa, PRESUPUESTO DE EFECTIVO O CAJA A CORTO Y A LARGO

PLAZO

Presupuesto Empresarial Los factores fundamentales en el

análisis del presupuesto de caja se encuentran en los

pronósticos que se hacen sobre las ventas, los que se

hacen con terceros y los propios de la organización El

presupuesto de caja le ofrece a los encargados de la dependencia

financiera de la empresa, una perspectiva muy amplia sobre la

ocurrencia de entradas y salidas de efectivo en un período

determinado, permitiéndole tomar las decisiones adecuadas

sobre su utilización y manejo. El encargado del

análisis y de los recursos financieros debe tomar las

medidas necesarias para solicitar financiamiento máximo,

si es necesario, indicando en el presupuesto de caja a causa de

la incertidumbre en los valores finales de caja, que se basan en

los pronósticos de ventas. PRESUPUESTO DE EFECTIVO O CAJA

A CORTO Y A LARGO PLAZO

Presupuesto Empresarial PRESUPUESTO MAESTRO Es un Presupuesto que

proporciona un plan global para un ejercicio económico

próximo. Generalmente se fija a un año, debiendo

incluir el objetivo de utilidad y el programa coordinado para

lograrlo. Beneficios: Define objetivos básicos de la

empresa. Determina la autoridad y responsabilidad para cada una

de las generaciones. Es oportuno para la coordinación de

las actividades de cada unidad de la empresa. Facilita el control

de las actividades. Permite realizar un auto análisis de

cada periodo. Los recursos de la empresa deben manejarse con

efectividad y eficiencia. Limitaciones: El Presupuesto solo es un

estimado no pudiendo establecer con exactitud lo que

sucederá en el futuro. El presupuesto no debe sustituir a

la administración si no todo lo contrario es una

herramienta dinámica que debe adaptarse a los cambios de

la empresa. Su éxito depende del esfuerzo que se aplique a

cada hecho o actividad. Es poner demasiado énfasis a los

datos provenientes del presupuesto. Esto puede ocasionar que la

administración trate de ajustarlo o forzarlos a hechos

falsos.

Presupuesto Empresarial Elaboración del presupuesto

maestro El punto de partida de un Presupuesto maestro es la

formulación de meta a largo plazo por parte de la

gerencia, a este proceso se le conoce como

“planeación estratégica”. El

presupuesto se usa como un vehículo para orientar a la

empresa en la dirección deseada, una vez elaborado el

presupuesto, este sirve como una herramienta útil en el

control de los costos.El primer paso en el desarrollo del

presupuesto maestro es el pronóstico de ventas, el proceso

termina con la elaboración del estado de ingresos

presupuestados, el presupuesto de caja y el balance general

presupuestado.

Presupuesto Empresarial Enfoques: A) Enfoque de la alta

dirección.- los ejecutivos de venta, producción,

finanzas y administración deben pronosticar las ventas

sobre la base de experiencia y conocimiento de la empresa y el

mercado. B) Enfoque sobre la base de la organización.-

él pronostico se inicia desde abajo con cada uno de los

vendedores, la ventaja radica en que todos los niveles de la

empresa participa de alguna manera en el desarrollo de la

estimación.

Presupuesto Empresarial El presupuesto como instrumento de

control El presupuesto representa el curso a seguir para hacer

posibles ciertos objetivos, pero por sí sólo, no

evita las desviaciones de ése rumbo o asegura la

realización de las metas. El ejercicio del control

necesario para conservar el rumbo trazado, es una de las

funciones primarias de la gerencia general. Podemos considerar

que la dirección planteada por el presupuesto, se

representa por una línea. Esta línea es la

resultante de las fuerzas que actúan en sentido contrario,

el predominio de unas o de otras trae consigo la

desviación de la línea original. La función

del presupuesto es trazar no solamente los resultados netos de

las operaciones y su curso, sino también considera el

importe y la dirección de las fuerzas determinantes, de

cuya actuación resulta la directriz. Toda

desviación debe identificarse por la comparación de

las diversas fuerzas reales con aquellas que se presupuestaron.

La localización de las fuentes de variación

señalará las posibles medidas correctivas. SISTEMAS

DE CONTROL Y AJUSTES PRESUPUESTARIOS

Presupuesto Empresarial Respaldo o corrección del

presupuesto Las cifras reales deben comprarse con las

presupuestadas a intervalos frecuentes, para que las diferencias

determinadas se analicen y sean ejecutadas las medidas

correctivas oportunamente. Los resultados no satisfactorios

requieren la aplicación de presión sobre los

individuos responsables o de las correcciones de las condiciones

que contribuyeron a la obtención de tales resultados. En

otros casos, la comparación puede señalar la

conveniencia de modificar el presupuesto y no la de imponerlo. Si

se considera que en la preparación del presupuesto no se

tomaron en cuenta todos los factores determinantes, o si se

encuentra con que las condiciones han cambiado materialmente, el

remedio consiste en la corrección del presupuesto. No

obstante el presupuesto debe ser lo suficientemente flexible,

para permitir diferencias tolerables, si ésas diferencias

son de significación, desde luego es imperativo corregir

el presupuesto.