El apalacamiento

EL APALANCAMIENTO El apalancamiento es el resultante del uso de

activos o fondos de costo fijo a fin de incrementar los

rendimientos para los propietarios de la empresa. Los cambios en

el apalancamiento se reflejan en el nivel del rendimiento y

riesgo asociado. Apalancamiento = Rendimiento Riesgo La

administración tienen casi el control completo de este

riesgo por apalancamiento. Los niveles de activos o fondos de un

costo fijo, seleccionados por la administración, afectan

la variabilidad de rendimientos, esto es, el riesgo que es

controlable por la administración

TIPOS DE APALANCAMIENTO Existen tres tipos básicos de

apalancamiento APALANCAMIENTO OPERATIVO Es una medida del grado

en el cual se usan los costos fijos en las operaciones de una

empresa. Se dice que una empresa que tiene un alto porcentaje de

costos fijos tiene un alto grado de apalancamiento operativo. Un

alto grado de apalancamiento operativo, manteniéndose

constante todo lo demás, significa que un cambio en las

ventas relativamente pequeño dará como resultado un

gran cambio en el ingreso en operación Considerense tres

empresas: A, B y C.

APALANCAMIENTO OPERATIVO

APALANCAMIENTO OPERATIVO

APALANCAMIENTO OPERATIVO

GRADO DE APALANCAMIENTO OPERATIVO Para medir el efecto resultante

de un cambio de volumen sobre la rentabilidad se calcula el grado

de apalancamiento operativo (GAO), el cual se define como el

cambio porcentual en las UAII (utilidades antes de intereses e

impuestos) asociado con un determinado cambio porcentual en las

ventas. El grado de apalancamiento operativo (GAO) muestra la

forma en que un cambio en las ventas afectará al ingreso

en operación. Mientras que el análisis de punto de

equilibrio pone de relieve el volumen de ventas que

necesitará la empresa para ser rentable, el grado de

apalancamiento operativo mide qué tan sensibles son las

utilidades de la empresa a los cambios en el volumen de ventas.

La ecuación que se usa para calcular el GAP es la

siguiente: APALANCAMIENTO OPERATIVO

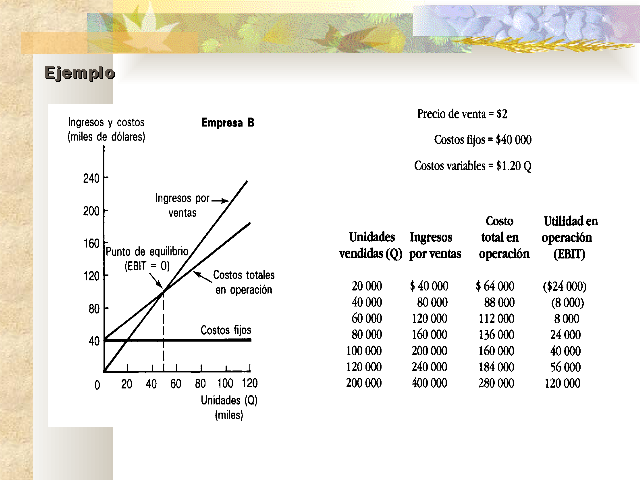

Ejemplo

Ejemplo De tal forma, un incremento de de X% en las ventas

producirá un incremento de 2X% del ingreso por

operación.

APALANCAMIENTO FINANCIERO El grado de apalancamiento operativo

afecta a las utilidades antes de intereses e impuestos (UAII),

mientras que el apalancamiento financiero afecta a las utilidades

después de intereses e impuestos (utilidades por

acción, UPA). Los dos costos financieros fijos que

podrían hallarse dentro del estado de resultados de la

compañía son: 1)el interés sobre la deuda,

2) los dividendos por acciones preferentes. Ingreso por ventas.

Menos: costo total de la mercancías vendidas. Utilidades

brutas. Menos: gastos de operación. Utilidades antes de

intereses e impuestos (UAII) Menos: intereses Utilidades netas

antes de impuesto. Menos: impuestos. Utilidades netas antes de

impuestos. Menos: dividendos de acciones preferentes. Utilidades

disponibles para accionistas comunes. Utilidades por

acción (UPA). APALANCAMIENTO OPERATIVO APALANCAMIENTO

FINANCIERO APALANCAMIENTO TOTAL

Chen Foods, pequeña compañía de restaurantes

de comida oriental, espera tener durante el año en curso

utilidades antes de intereses e impuestos de $10.000. Tiene un

bono de $20.000 con una tasa establecida de interés

(anual) de 10%, y una emisión de 600 acciones preferentes

en circulación de $4 (dividendo anual por acción).

El interés anual sobre la emisión del bono es de $

2.000 (0.10 x $20.000). Los dividendos anuales sobre la

acción preferente son de $2.400 ($4.00/acción x 600

acciones). La Tabla 6 presenta las utilidades por acción

correspondientes a niveles de utilidades antes de intereses e

impuestos de $6 000, $10.000 y $14.000 (UAII), para ello suponga

que la empresa está dentro de la categoría fiscal

de 40%. La tabla ilustra dos situaciones. Caso 1 Un

incremento de 40% en las UAII (de $10 000 a $14 000),

resultaría en un incremento de 100% en las utilidades por

acción (de $2.40 a $4.80). Caso 2 Una

disminución de 40% en las UAII (de $10 000 a $6 000),

daría como resultado una disminución de 100% en las

utilidades por acción (de $2.40 a $0). Ejemplo

APALANCAMIENTO FINANCIERO

Caso 1 Caso 2 APALANCAMIENTO FINANCIERO

EJEMPLO. Al sustituir UAII = $10 000, I= $2 000(0,10x$20.000),

DP= $2 400, y la tasa fiscal (T= 0.40) en la ecuación, se

obtiene el siguiente resultado: DP= Dividendo de acciones

preferente. UAII= Utilidad antes de intereses e impuestos. I=

Interés anual. T= Tasa Fiscal. APALANCAMIENTO FINANCIERO

En el nivel base de las UAII

APALANCAMIENTO TOTAL El cambio porcentual en utilidades por

acción (UPA) producido por un cambio porcentual

determinado en las ventas; el GAT muestra los efectos del

apalancamiento operativo y financiero. Al nivel de ventas Q

EJEMPLO. Al sustituir Q = 20000, P = $5, Ca = $2, Cf = $10000, I

= $20.000, DP = $12000 y la tasa tributaria (T= 0.40) en la

Ecuación 9, se obtiene el siguiente resultado: