M&M FRANCO MODIGLIANI PREMIO NOBEL 1985 MERTON H. MILLER

PREMIO NOBEL 1990 “The Cost of Capital, Corporation Finance

and the theory of Investment” The American Economic Review

Proposición I Proposición II Proposición

III

"Proposición de Modigliani y Miller I” “El

valor de la empresa se refleja en la columna izquierda de su

balance a través de sus activos reales, no por las

proposiciones de títulos de deuda y capital propio

emitidos por la empresa”·

"Proposición de Modigliani y Miller II” “La

rentabilidad de las acciones ordinarias de una empresa endeudada

crece proporcionalmente al ratio de endeudamiento (D/E),

expresados en valores de mercado; la tasa de crecimiento depende

del diferencial , la rentabilidad esperada de una cartera formada

por todos los títulos de la empresa y la rentabilidad

esperada de la deuda”

"Proposición de Modigliani y Miller III” “Si

una empresa de las clases K actúa en el mejor

interés de sus accionistas en el momento de la

decisión aceptara una oportunidad de inversión si y

solo si la tasa de rendimiento de la inversión , es igual

o mayor a . “Esto es la tasa de cote para la

inversión en la empresa en todos los casos será , y

es completamente independiente de todos los títulos

utilizados para financiera de inversión. De modo

equivalente podemos decir que cualquiera sea el financiamiento

utilizado, el costo marginal de capital de una empresa es igual

al costo medio de capital, el cual a su vez es igual a la tasa de

capitalización para un flujo de ganancias sin

endeudamiento en la clase a la que pertenece la empresa.

“Más vale pájaro en mano que cien

volando” Relevancia a la Políticas de Dividendos

Myron Gordon y John Lintner Modigliani y Miller

Comparación

Teoría de la Agencia Contratos Formales Informales

Formales e “El agente” Encargan “El

principal”

Teoría de la Agencia Pago “El agente”

“El principal” Si Agente ? Proveedor. Principal ?

Empresa que recibe las materias primas. Derechos ? La empresa

recibir la mercancía y el proveedor cobrarla. Obligaciones

? Empresa pagar la mercancía y el proveedor servirla.

Objeto del acuerdo ? Provisión de materia primas Fuentes

Virnitza C.I: 19.333.204

Teoría de la Agencia Costos de Agencia Para reducir los

Costos de Agencia, los directivos suelen tomar una serie de

medidas: Realización de auditorías externas de la

empresa Establecimiento de cláusulas de protección

por parte de los acreedores. Establecimiento de incentivos

Teoría o Estructura Contractual Empresa Reales

Implícitos Prestamistas Propietarios Administradores

Trabajadores

Teoría o Estructura Contractual Sistemas de

auditoría para limitar este tipo de comportamiento

administrativo. Diversos tipos de bonificaciones financieras para

los administradores a efecto de que no cometan abusos. Cambios en

los sistemas organizacionales a efecto de limitar la capacidad de

los administradores de participar en prácticas indeseables

Dichos costos incluyen:

Pueden clasificarse en dos grandes grupos: Estructura de

Propiedad de la empresa Aquellos que consideran la propiedad como

la variable dependiente Aquellos que la consideran como una

variable explicativa fundamental del valor de la empresa. Demsetz

(1983): “La estructura de propiedad de la empresa es el

resultado endógeno de la selección competitiva en

la que se equilibran las ventajas y desventajas en costos para

llegar a una organización equilibrada en la empresa".

NOTA. Variable endógena: Variable de un modelo

económico que es explicada por el propio modelo. Variable

dependiente del modelo NOTA. Variable endógena: Variable

que no se explica dentro de un modelo económico

determinado sino que se considera como dada.

Particulares y familias Empresas industriales y de servicios

Entidades financieras Sector Público Residentes No

residentes Nacionales Extranjeras Nacionales Extranjeras Los

grupos propietarios de una empresa pueden ser: Estructura de

Propiedad de la Empresa

SECTOR PRIVADO SECTOR PÚBLICO CAPITAL EXTRANJERO

Particulares Familias Particulares Empresas industriales y de

servicios O también: Entidades financieras Empresas

industriales y de servicios Entidades financieras Los accionistas

de la empresa se clasifican en dos categorías: accionistas

de control (activos respecto al poder) accionistas pasivos

(simples inversores financieros) Estructura de Propiedad de la

empresa

Estructura de Propiedad de la empresa Clases principales de

control en la empresa:

Conjunto de sociedades vinculadas. Estructura de propiedad y

control del grupo. Diferenciación del poder directivo

central y del periférico. Estructura económica o

campo de actividad del grupo. Estructura de la cadena de valor

del grupo. ELEMENTOS DE UN GRUPO EMPRESARIAL Grupo industrial

Conjunto de sociedades bajo un sólo control

económico pero con administraciones superpuestas, es

decir, con una cierta separación entre la matriz y las

filiales. Su gestión se centra en una actividad principal

apoyada por otras auxiliares. Es una empresa con una cierta

diversificación relacionada Grupo financiero Conjunto de

sociedades que depende de un solo grupo de control que

actúa como inversor financiero. Al poder central le

preocupa la rentabilidad del capital invertido. El poder

periférico tiene gran libertad de actuación. Es una

empresa con una diversificación superior a la del grupo

industrial o, incluso, con estructura de conglomerado. Estructura

de Propiedad de la empresa COMPARACIÓN

Estructura de Propiedad de la empresa Ejemplo de estructura de

propiedad:

Costos de Transacción de la empresa y del mercado Hay seis

tipos básicos de costos de transacción:

EL CAPITAL, SU COSTO Y ESTRUCTURA El capital: es toda aquella

cantidad de dinero o riquezas de la que dispone una persona o

entidad. Tipos de capital: Aportaciones de capital. Capital por

deuda.

EL CAPITAL, SU COSTO Y ESTRUCTURA COSTO DE CAPITAL. Factores

implícitos:

EL CAPITAL, SU COSTO Y ESTRUCTURA ESTRUCTURA DE CAPITAL. Se

refiere a la forma en que una empresa financia sus activos a

través de una combinación de capital, deuda o

valores híbridos.

La estructura financiera: Estructura Financiera Apalancada y no

Apalancada

El apalancamiento: Uso de costos fijos para incrementar los

rendimientos Estructura Financiera Apalancada y no Apalancada

Razones de apalancamiento: El apalancamiento se alcanza de dos

modos:

Existen tres tipos básicos de apalancamiento:

APALANCAMIENTO FINANCIERO APALANCAMIENTO OPERATIVO APALANCAMIENTO

TOTAL Estructura Financiera Apalancada y no Apalancada

APALANCAMIENTO FINANCIERO Presencia de costos financieros fijos

en la corriente de ingresos de la empresa APALANCAMIENTO

OPERATIVO Existencia de costos operativos fijos en las corriente

de ingreso de la empresa APALANCAMIENTO TOTAL Combinación

de costos fijos tanto operativo como financieros. Estructura

Financiera Apalancada y no Apalancada

CLASIFICACIÓN DE APALANCAMIENTO FINANCIERO: Positiva

Negativa Neutro RIESGO EN EL APALANCAMIENTO FINANCIERO: Ocasiona

un riesgo creciente. De no poder cubrir los costos financieros

Estructura Financiera Apalancada y no Apalancada

GRADO DE APALANCAMIENTO FINANCIERO (Gp:) GAF) = (Formula 1) (Gp:)

GAF = (formula 2) GRADO DE APALANCAMIENTO OPERATIVO Estructura

Financiera Apalancada y no Apalancada

Métodos de depreciación Base depreciable Venta o

liquidación de un activo depreciable Cálculo de los

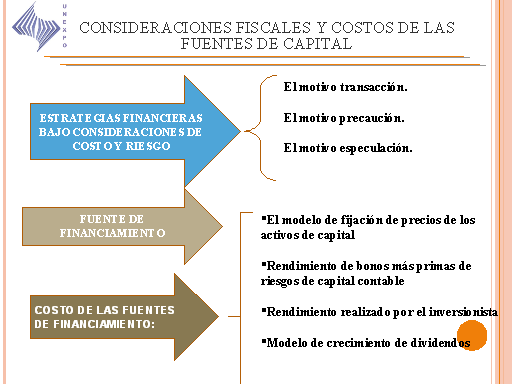

flujos de efectivo incrementales Consideraciones Fiscales y

Costos de las Fuentes de Capital

ESTRATEGIAS FINANCIERAS BAJO CONSIDERACIONES DE COSTO Y RIESGO El

motivo transacción. El motivo precaución. El motivo

especulación. FUENTE DE FINANCIAMIENTO COSTO DE LAS

FUENTES DE FINANCIAMIENTO: El modelo de fijación de

precios de los activos de capital Rendimiento de bonos más

primas de riesgos de capital contable Rendimiento realizado por

el inversionista Modelo de crecimiento de dividendos

Consideraciones Fiscales y Costos de las Fuentes de Capital

Los costos de los créditos dependen de dos factores

fundamentales: la corrección monetaria y el interés

pactado entre el prestatario y el prestamista. CORPORACIONES

FINANCIERAS COMPAÑÍAS DE FINANCIAMIENTO COMERCIAL

SOCIEDADES DE ARRENDAMIENTO FINANCIERO Consideraciones Fiscales y

Costos de las Fuentes de Capital

Teoría de la Inter compensación Teoría del

señalamiento El Apalancamiento y La Estructura Optima de

Capital

(Gp:) ESTRUCTURA DE ACTIVOS (Gp:) RENTABILIDAD (Gp:) TASA DE

CRECIMIENTO (Gp:) IMPUESTOS (Gp:) CONTROL (Gp:) APALANCAMIENTO

OPERATIVO (Gp:) VENTAS (Gp:) ESTRUCTURA ÓPTIMA DE CAPITAL

(Gp:) ACTITUDES Y EXPECTATIVAS FACTORES FUNDAMENTALES QUE

INFLUYEN SOBRE LAS DECISIONES DE ESTRUCTURA DE CAPITAL El

Apalancamiento y La Estructura Optima de Capital

Valor de una Empresa Apalancada y no Apalancada Recursos propios=

100 Activos por valor de= 1000 Teniendo 900 de deuda

1. ¿Qué son los dividendos? Es el pago hecho por

una empresa a sus dueños, ya sea en efectivo o en

acciones. Los administradores de la empresa se reúnen

periódicamente para decidir entre pagar dividendos o no, y

para determinar el monto y forma de dicho pago. Políticas

de Dividendos

2. ¿Qué es una política de dividendos? La

política de dividendos de la empresa representa un plan de

acción a seguirse siempre que deba tomarse una

decisión de dividendos, tiene por objetivo la

maximización de la riqueza de los propietarios de la

empresa y la adquisición de financiamiento suficiente.

Políticas de Dividendos

La política de dividendos se debe formular con dos

objetivos fundamentales: maximizar la riqueza de los

dueños actuales de la empresa y disponer de fuentes

suficientes de fondos. Estos objetivos no son mutuamente

excluyentes, si no. Más bien interrelacionados, se deben

de cumplir teniendo en cuenta ciertos factores que afecta la

política de dividendos a la empresa como son restricciones

legales, contractuales, internas, relacionadas con el

dueño y relacionadas con el mercado que limitan las

alternativas de quien toma las decisiones al establecer una

política de dividendos. Efectos que Producen los Factores

Influyentes en la Política de Dividendos

Restricciones Legales: La corporación se enfrenta a cuatro

restricciones legales básicas con respecto a los pagos de

dividendos en efectivo, las cuales consideran el deterioro o

menoscabo del capital, las utilidades, la insolvencia y la

acumulación excesiva de utilidades. Restricciones

Contractuales: Con frecuencia, la capacidad de la empresa para

pagar dividendos en efectivo se ve limitada por ciertas

provisiones restrictivas en un acuerdo de préstamo, un

bono independiente, un convenio de acción preferente o un

contrato de arrendamiento. Restricciones Internas: La capacidad

de la empresa para pagar dividendos en efectivo se ve

generalmente restringida por la cantidad de exceso de dinero en

efectivo disponible.

Consideraciones De Los Propietarios: La principal

preocupación al establecer una política de

dividendos debe ser el maximizar la riqueza de los propietarios

en el futuro. Aun cuando no es posible establecer una

política que maximice la riqueza de cada uno de los

propietarios, la empresa debe aplicar una política que

actúe favorablemente sobre la riqueza de la mayoría

de ellos.

Consideraciones De Mercado: Al establecer la política de

dividendos, es importante considerar aspectos del comportamiento

de los mercados de valores. Dado que la riqueza de los

propietarios se refleja en el precio de mercado de las acciones

de la empresa, es útil tener conciencia de la probable

respuesta del mercado ante ciertos tipos de políticas

cuando se formule una política de dividendos

adecuada.

La Política de dividendos de razón de pago

constante. La Política de dividendos regular. La

política de dividendos extra y bajos – regulares.

¿ Cuántos Tipos de Políticas de Dividendos

Existen?

Reglas prácticas relacionadas con la distribución

de dividendos La estructura de capital hace referencia a la forma

o composición de la financiación de los activos de

la empresa distinguiendo esencialmente entre pasivo exigible

(recursos ajenos) y no exigible (recursos propios).

Interpretación de los Datos sobre dividendos

Distribución de Dividendos y Políticas de

Capital

Dividendos estables o IRD La inestabilidad en el pago de

dividendos crearía inestabilidad en el precio de la

acción, causarían una mayor BETA, lo que

consecuentemente provocaría una reducción en el

precio de la acción. Irrelevancia de la Política de

Dividendos 1- La empresa paga una gran proporción de sus

ganancias.2- La cantidad de dividendos pagados es pequeña

o nula, pero la empresa logra una tasa de crecimiento mayor al

reinvertir sus utilidades no distribuidas. Efecto Clientela Los

inversionistas que confían en los dividendos en efectivo

para sus gastos de subsistencia concederán una especial

atención a las acciones que ofrezcan una política

estable de dividendos, preferirán esas acciones y

esperarán que la administración de la empresa

continúe con la misma política de dividendos

estables. Distribución de Dividendos y Políticas de

Capital

Distribución de Dividendos y Políticas de

Capital

Formas de pago de los dividendos: Se considerarán

dividendos a los fines del impuesto, los pagados o abonados en

cuenta, en dinero o en especie, incluyendo los dividendos en

acciones. Se consideran dividendos pagados los créditos,

depósitos y adelantos que hagan las sociedades a sus

socios hasta el monto de las utilidades y reservas de la

compañía. Teoría de la irrelevancia de los

dividendos Afirma que la política de dividendos de una

empresa no tiene efecto sobre su valor o sobre su costo de

capital. El valor de una empresa se determina a través de

su capacidad de generar utilidades a través de su riesgo

comercial.Teoría del pájaro en mano Afirma que el

valor de una empresa se verá maximizado por una alta

razón de pago de dividendos. Los dividendos son menos

riesgosos que las ganancias de capital Pago de Dividendos

Teoría de la preferencia fiscal Los inversionistas

prefieren una baja razón de pago de dividendos en lugar de

una alta debido a que 1) las ganancias de capital se gravan

a la 28% máximo y los ingresos en efectivo se gravan hasta

el 35%. 2) no se pagan impuestos sobre las ganancias hasta que se

venden las acciones y 3) no causa impuestos sobre las ganancias

de capital hasta la muerte del propietario, evitando los

impuestos sobre ganancias del capital. Procedimientos de pago Los

dividendos se pagan de forma trimestral y se incrementan una vea

al año (si es posible), se paga a través de la

fecha de declaración, que es la fecha cuando los

directores declaran el dividendo, y se vuelve un pasivo al

momento de la declaración y aparece como un pasivo

circulante en el balance, y las utilidades retenidas se reducen

de forma similar.Fecha del tenedor del registro, al cierre de las

operaciones y con los propietarios a esa fecha serán los

que reciban el dividendo.Fecha de ex dividendos, es la fecha

donde todavía alcanza el pago del dividendo y deben ser 4

días antes de la fecha de declaración. Pago de

Dividendos

PILARES DE LA TEORÍA DE LA FIRMA: Objetivo:

Maximización del beneficio. 2. Proceso de

Transformación de la producción: La empresa debe

producir aquella cantidad que posibilite la maximización

del beneficio, haciendo Coste marginal = Ingreso marginal Si Im

> Cm ; Conviene aumentar el output Si Im < Cm ; Conviene

reducir el output. 3. Información: El empresario tiene

acceso a 3 tipos de información perfecta: La demanda de

los productos que pondrá a la venta La oferta de los

factores de producción El estado de la tecnología.

4. Decisiones: Si la empresa tiene un objetivo, una

función de producción e información

suficiente, el paso siguiente será decidir sobre:

Qué factores de producción y en qué cantidad

hay que comprar Qué producto fabricar y qué

cantidad de ese producto. Teoría de la Firma