40133 Canon gasífero

40134 Canon pesquero

40135 Canon hidroenergético

40136 Canon forestal

4015 Derechos aduaneros

40151 Derechos arancelarios

40152 Derechos aduaneros por ventas

4017 Impuesto a la renta

40171 Renta de tercera categoría

40172 Renta de cuarta categoría

40173 Renta de quinta categoría

40174 Renta de no domiciliados

4018 Otros impuestos

40181 Impuesto a las transacciones

financieras

40182 Impuesto a los juegos de casino y

tragamonedas

40183 Tasas por la prestación de servicios

públicos

40184 Regalías

40185 Impuesto a los dividendos

402 Certificados tributarios

403 Instituciones públicas

4031 ESSALUD

4032 ONP

4033 Contribución al SENATI

4034 Contribución al SENCICO

4039 Otras instituciones

405 Gobiernos regionales

406 Gobiernos locales

4061 Impuestos

40611 Impuesto al patrimonio vehicular

40612 Impuesto a las apuestas

40613 Impuesto a los juegos

40614 Impuesto de alcabala

40615 Impuesto predial

40616 Impuesto al rodaje

40617 Impuesto a los espectáculos públicos

no deportivos

4062 Contribuciones

4063 Tasas

40631 Licencia de apertura de

establecimientos

40632 Transporte público

40633 Estacionamiento de vehículos

40634 Servicios públicos o arbitrios

40635 Servicios administrativos o derechos

407 Administradoras de fondos de pensiones

408 Empresas prestadoras de servicios de

salud

4081 Cuenta propia

4082 Cuenta de terceros

409 Otros costos administrativos e intereses

41 REMUNERACIONES Y PARTICIPACIONES POR

PAGAR

411 Remuneraciones por pagar

4111 Sueldos y salarios por pagar

4112 Comisiones por pagar

4113 Remuneraciones en especie por pagar

4114 Gratificaciones por pagar

4115 Vacaciones por pagar

413 Participación de los trabajadores por

pagar

415 Beneficios sociales de los trabajadores por

pagar

4151 Compensación por tiempo de

servicios

4152 Adelanto de compensación por tiempo de

servicios

4153 Pensiones y jubilaciones

419 Otras remuneraciones y participaciones por

pagar

42 CUENTAS POR PAGAR COMERCIALES –

TERCEROS

421 Facturas, boletas y otros comprobantes por

pagar

4211 No emitidas

4212 Emitidas

422 Anticipos a proveedores

423 Letras por pagar

424 Honorarios por pagar

43 CUENTAS POR PAGAR COMERCIALES –

RELACIONADAS

431 Facturas, boletas y otros comprobantes por

pagar

4311 No emitidas

4312 Emitidas

432 Anticipos otorgados

433 Letras por Pagar

44 CUENTAS POR PAGAR A LOS ACCIONISTAS, DIRECTORES Y

GERENTES

441 Accionistas (o Socios)

4411 Préstamos

4412 Dividendos

4419 Otras cuentas por pagar

442 Directores

4421 Dietas

4429 Otras cuentas por pagar

443 Gerentes

45 OBLIGACIONES FINANCIERAS

451 Préstamos de instituciones financieras y

otras entidades

4511 Instituciones financieras

4512 Otras entidades

452 Contratos de arrendamiento financiero

453 Obligaciones emitidas

454 Otros Instrumentos financieros por pagar

4541 Letras

4542 Papeles comerciales

4543 Bonos

4544 Pagarés

4545 Facturas conformadas

4549 Otras obligaciones financieras

455 Costos de financiación por pagar

4551 Préstamos de instituciones financieras y

otras entidades

45511 Instituciones financieras

45512 Otras entidades

4552 Contratos de arrendamiento financiero

4553 Otros instrumentos financieros por pagar

45531 Letras

45532 Papeles comerciales

45533 Bonos

45534 Pagarés

45535 Facturas conformadas

45539 Otras obligaciones financieras

456 Préstamos con compromisos de

recompra

46 CUENTAS POR PAGAR DIVERSAS –

TERCEROS

461 Reclamaciones de terceros

464 Pasivos por instrumentos financieros

derivados

4641 Cartera de negociación

4642 Instrumentos de cobertura

465 Pasivos por compra de activo inmovilizado

466 Pasivos financieros – compromiso de venta

467 Depósitos recibidos en

garantía

469 Otras cuentas por pagar diversas

4691 Subsidios gubernamentales

47 CUENTAS POR PAGAR DIVERSAS –

RELACIONADAS

471 Préstamos

4711 Matriz

4712 Subsidiarias

4713 Asociadas

4714 Sucursales

472 Costos de financiación

4721 Matriz

4722 Subsidiarias

4723 Asociadas

4724 Sucursales

473 Anticipos recibidos

4731 Matriz

4732 Subsidiarias

4733 Asociadas

4734 Sucursales

474 Regalías

4741 Matriz

4742 Subsidiarias

4743 Asociadas

4744 Sucursales

475 Dividendos

4751 Matriz

4752 Subsidiarias

4753 Asociadas

4754 Sucursales

477 Pasivo por compra de activo inmovilizado

4771 Matriz

4772 Subsidiarias

4773 Asociadas

4774 Sucursales

479 Otras cuentas por pagar diversas

4791 Matriz

4792 Subsidiarias

4793 Asociadas

4794 Sucursales

48 PROVISIONES

481 Provisión para litigios

482 Provisión por desmantelamiento, retiro o

rehabilitación del inmovilizado

483 Provisión para reestructuraciones

484 Provisión para protección y

remediación del medio ambiente

485 Provisión para gastos de responsabilidad

social

489 Otras provisiones

49 PASIVO DIFERIDO

491 Impuesto a la renta diferido

4911 Impuesto a la renta diferido –

Patrimonio

4912 Impuesto a la renta diferido –

Resultados

492 Participaciones de los trabajadores

diferidas

4921 Participaciones de los trabajadores diferidas –

Patrimonio

4922 Participaciones de los trabajadores diferidas –

Resultados

493 Intereses diferidos

4931 Intereses no devengados en transacciones con

terceros

4932 Intereses no devengados en medición a valor

descontado

ELEMENTO 5: PATRIMONIO NETO

50 CAPITAL

501 Capital social

5011 Acciones

5012 Participaciones

502 Acciones en tesorería

51 ACCIONES DE INVERSIÓN

511 Acciones de inversión

512 Acciones de inversión en

tesorería

52 CAPITAL ADICIONAL

521 Primas (descuento) de acciones

522 Capitalizaciones en trámite

5221 Aportes

5222 Reservas

5223 Acreencias

5224 Utilidades

523 Reducciones de capital pendientes de

formalización

56 RESULTADOS NO REALIZADOS

561 Diferencia en cambio de inversiones permanentes en

entidades extranjeras

562 Instrumentos financieros – cobertura de flujo de

efectivo

563 Ganancia o pérdida en activos o pasivos

financieros disponibles para la venta

5631 Ganancia

5632 Pérdida

57 EXCEDENTE DE REVALUACIÓN

571 Excedente de revaluación

5711 Inversiones inmobiliarias

5712 Inmuebles, maquinaria y equipos

5713 Intangibles

572 Excedente de revaluación – Acciones liberadas

recibidas

573 Participación en excedente de

revaluación – Inversiones en entidades

relacionadas

58 RESERVAS

581 Reinversión

582 Legal

583 Contractuales

584 Estatutarias

585 Facultativas

589 Otras reservas

59 RESULTADOS ACUMULADOS

591 Utilidades no distribuidas

5911 Utilidades acumuladas

5912 Ingresos de años anteriores

592 Pérdidas acumuladas

5921 Pérdidas acumuladas

5922 Gastos de años anteriores

ELEMENTO 6: GASTOS POR NATURALEZA

60 COMPRAS

601 Mercaderías

6011 Mercaderías manufacturadas

6012 Mercaderías de extracción

6013 Mercaderías agropecuarias y

piscícolas

6014 Mercaderías inmuebles

6018 Otras mercaderías

602 Materias primas

6021 Materias primas para productos

manufacturados

6022 Materias primas para productos de

extracción

6023 Materias primas para productos para productos

agropecuarios y piscícolas

6024 Materias primas para productos inmuebles

603 Materiales auxiliares, suministros y

repuestos

6031 Materiales auxiliares

6032 Suministros

6033 Repuestos

604 Envases y embalajes

6041 Envases

6042 Embalajes

609 Costos vinculados con las compras

6091 Costos vinculados con las compras de

mercaderías

60911 Transporte

60912 Seguros

60913 Derechos aduaneros

60914 Comisiones

60919 Otros costos vinculados con las compras de

mercaderías

6092 Costos vinculados con las compras de materias

primas, materiales, suministros y repuestos

60921 Transporte

60922 Seguros

60923 Derechos aduaneros

60924 Comisiones

60925 Otros costos vinculados con las compras de

materias primas, materiales, suministros y repuestos

61 VARIACIÓN DE EXISTENCIAS

611 Mercaderías

6111 Mercaderías manufacturadas

6112 Mercaderías de extracción

6113 Mercaderías agropecuarias y

piscícolas

6114 Mercaderías inmuebles

6115 Otras mercaderías

612 Materias primas

6121 Materias primas para productos

manufacturados

6122 Materias primas para productos de

extracción

6123 Materias primas para productos para productos

agropecuarios y piscícolas

6124 Materias primas para productos inmuebles

613 Materiales auxiliares, suministros y

repuestos

6131 Materiales auxiliares

6132 Suministros

6133 Repuestos

614 Envases y embalajes

6141 Envases

6142 Embalajes

62 GASTOS DE PERSONAL, DIRECTORES Y

GERENTES

621 Remuneraciones

6211 Sueldos y salarios

6212 Comisiones

6213 Remuneraciones en especie

6214 Gratificaciones

6215 Vacaciones

622 Otras remuneraciones

623 Indemnizaciones al personal

624 Capacitación

625 Atención al personal

626 Gerentes

627 Seguridad y previsión social

6271 Régimen de prestaciones de salud

6272 Régimen de pensiones

6273 Seguro complementario de trabajo de riesgo,

accidentes de trabajo y enfermedades profesionales

6274 Seguro de vida

6275 Seguros particulares de prestaciones de salud – EPS

y otros particulares

6276 Caja de beneficios de seguridad social del

pescador

628 Remuneraciones al directorio

629 Beneficios sociales de los trabajadores

6291 Compensación por tiempo de

servicio

6292 Pensiones y jubilaciones

6293 Otros beneficios post-empleo

63 GASTOS DE SERVICIOS PRESTADOS POR

TERCEROS

631 Transporte, correos y gastos de viaje

6311 Transporte

63111 De carga

63112 De pasajeros

6312 Correos

6313 Alojamiento

6314 Alimentación

632 Honorarios, comisiones y corretajes

6321 Honorarios

6322 Comisiones

6323 Corretajes

633 Producción encargada a terceros

634 Mantenimiento y reparaciones

635 Alquileres

6351 Terrenos

6352 Edificaciones

6353 Maquinarias y equipos de

explotación

6354 Equipo de transporte

6356 Equipos diversos

636 Servicios básicos

6361 Energía eléctrica

6362 Gas

6363 Agua

6364 Teléfono

6365 Internet

6366 Radio

6367 Cable

637 Publicidad, publicaciones, relaciones

públicas

638 Servicios de contratistas

639 Otros servicios prestados por terceros

6391 Gastos bancarios

6392 Gastos de laboratorio

64 GASTOS POR TRIBUTOS

641 Impuesto general a las ventas

642 Cánones y derechos

6421 Cánones

64211 Canon petrolero

64212 Canon minero

64213 Canon gasífero

64214 Canon pesquero

64215 Canon hidroenergético

64216 Canon forestal

6422 Derechos

64221 Derechos arancelarios

64222 Derechos aduaneros por ventas

643 Tributos al gobierno central

645 Tributos a gobiernos regionales y locales

646 Cotizaciones con carácter de

tributo

649 Otros tributos

65 OTROS GASTOS DE GESTIÓN

651 Seguros

652 Regalías

653 Suscripciones y cotizaciones

654 Licencias y derechos de vigencia

655 Costo neto de enajenación de activos

inmovilizados y Operaciones discontinuadas

6551 Costo neto de enajenación de activos

inmovilizados

65511 Inversiones inmobiliarias

65512 Activos adquiridos en arrendamiento

financiero

65513 Inmuebles, maquinaria y equipo

65514 Intangibles

65515 Activos biológicos

6552 Operaciones discontinuadas

656 Suministros

657 Gastos de investigación y

desarrollo

658 Gestión medioambiental

659 Otros gastos de gestión

6591 Donaciones

6592 Sanciones administrativas

66 PÉRDIDA POR MEDICIÓN DE ACTIVOS NO

FINANCIEROS AL VALOR RAZONABLE

661 Activo realizable

6611 Mercaderías

6612 Productos en proceso

6613 Activos no corrientes mantenidos para la

venta

662 Activo inmovilizado

6621 Inversiones inmobiliarias

6622 Activos biológicos

663 Obligaciones financieras

664 Participación en los resultados de

subsidiarias y afiliadas

bajo el método del valor patrimonial

665 Gastos por participaciones en negocios

conjuntos

67 GASTOS FINANCIEROS

671 Gastos en operaciones de endeudamiento y

otros

6711 Préstamos de instituciones financieras y

otras entidades

6712 Contratos de arrendamiento financiero

6713 Emisión y colocación de instrumentos

representativos de deuda y patrimonio

6714 Documentos vendidos o descontados

672 Pérdida por instrumentos financieros

derivados

673 Intereses por préstamos y otras

obligaciones

6731 Préstamos de instituciones financieras y

otras entidades

67311 Instituciones financieras

67312 Otras entidades

6732 Contratos de arrendamiento financiero

6733 Otros instrumentos financieros por pagar

6734 Documentos vendidos o descontados

6735 Obligaciones emitidas

6736 Obligaciones comerciales

6737 Obligaciones tributarias

675 Descuentos concedidos por pronto pago

676 Diferencia de cambio

677 Pérdida por medición de activos y

pasivos financieros al valor

razonable

679 Otros gastos financieros

6791 Primas por opciones

6792 Gastos financieros en medición a valor

descontado

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y

PROVISIONES

681 Depreciación

6811 Depreciación de inversiones

inmobiliarias

68111 Edificaciones – Costo

68112 Edificaciones – Revaluación

68113 Edificaciones – Costo de

financiación

6812 Depreciación de activos adquiridos en

arrendamiento

financiero – inversiones inmobiliarias

68121 Edificaciones

6813 Depreciación de activos adquiridos en

arrendamiento

financiero –

68131 Edificaciones

68132 Maquinarias y equipos de

explotación

68133 Equipo de transporte

68134 Equipos diversos

6814 Depreciación de inmuebles, maquinaria y

equipo – Costo

68141 Edificaciones

68142 Maquinarias y equipos de

explotación

68143 Equipo de transporte

68144 Muebles y enseres

68145 Equipos diversos

68146 Herramientas y unidades de reemplazo

6815 Depreciación de inmuebles, maquinaria y

equipo – Revaluación

68151 Edificaciones

68152 Maquinarias y equipos de

explotación

68153 Equipo de transporte

68154 Muebles y enseres

68155 Equipos diversos

68156 Herramientas y unidades de reemplazo

6816 Depreciación de inmuebles, maquinaria y

equipo – Costos de financiación

68161 Edificaciones

68162 Maquinarias y equipos de

explotación

6817 Depreciación de activos biológicos en

producción – Costo

68171 Activos biológicos de origen

animal

68172 Activos biológicos de origen

vegetal

6818 Depreciación de activos biológicos en

producción – Costo de financiación

68181 Activos biológicos de origen

animal

68182 Activos biológicos de origen

vegetal

682 Amortización de intangibles

6821 Amortización de intangibles adquiridos –

Costo

68211 Concesiones, licencias y otros derechos

68212 Patentes y propiedad industrial

68213 Programas de computadora (software)

68214 Costos de exploración y

desarrollo

68215 Fórmulas, diseños y

prototipos

68219 Otros activos intangibles

6822 Amortización de intangibles adquiridos –

Revaluación

68221 Concesiones, licencias y otros derechos

68222 Patentes y propiedad industrial

68223 Programas de computadora (software)

68224 Costos de exploración y

desarrollo

68225 Fórmulas, diseños y

prototipos

68229 Otros activos intangibles

6823 Amortización de intangibles generados

internamente – Costo

68231 Concesiones, licencias y otros derechos

68232 Patentes y propiedad industrial

68233 Programas de computadora (software)

68234 Costos de exploración y

desarrollo

68235 Fórmulas, diseños y

prototipos

68239 Otros activos intangibles

6824 Amortización de intangibles generados

internamente –

Revaluación

68241 Concesiones, licencias y otros derechos

68242 Patentes y propiedad industrial

68243 Programas de computadora (software)

68244 Costos de exploración y

desarrollo

68245 Fórmulas, diseños y

prototipos

68259 Otros activos intangibles

683 Agotamiento

6831 Agotamiento de recursos naturales

adquiridos

684 Valuación de activos

6841 Estimación de cuentas de cobranza

dudosa

6842 Desvalorización de existencias

6843 Desvalorización de inversiones

mobiliarias

685 Deterioro del valor de los activos

6851 Desvalorización de inversiones

inmobiliarias

68511 Edificaciones

6852 Desvalorización de inmuebles maquinaria y

equipo

68521 Edificaciones

68522 Maquinarias y equipos de

explotación

68523 Equipo de transporte

68524 Muebles y enseres

68525 Equipos diversos

68526 Herramientas y unidades de reemplazo

6853 Desvalorización de intangibles

68531 Concesiones, licencias y otros derechos

68532 Patentes y propiedad industrial

68533 Programas de computadora (software)

68534 Costos de exploración y

desarrollo

68535 Fórmulas, diseños y

prototipos

68536 Otros activos intangibles

6854 Desvalorización de activos biológicos

en producción

68541 Activos biológicos de origen

animal

68542 Activos biológicos de origen

vegetal

686 Provisiones

6861 Provisión para litigios

68611 Provisión para litigios – Costo

68612 Provisión para litigios –

Actualización financiera

6862 Provisión por desmantelamiento, retiro o

rehabilitación

del inmovilizado

68621 Provisión por desmantelamiento, retiro o

rehabilitación del inmovilizado – Costo

68622 Provisión por desmantelamiento, retiro o

rehabilitación del inmovilizado – Actualización

financiera

6863 Provisión para reestructuraciones

6864 Provisión para protección y

remediación del medio ambiente

6865 Provisión para gastos de responsabilidad

social

6869 Otras provisiones

69 COSTO DE VENTAS

691 Mercaderías

6911 Mercaderías manufacturadas

69111 Terceros

69112 Relacionadas

6912 Mercaderías de extracción

69121 Terceros

69122 Relacionadas

6913 Mercaderías agropecuarias y

piscícolas

69131 Terceros

69132 Relacionadas

6914 Mercaderías inmuebles

69141 Terceros

69142 Relacionadas

6915 Otras mercaderías

69151 Terceros

69152 Relacionadas

692 Productos terminados

6921 Productos manufacturados

69211 Terceros

69212 Relacionadas

6922 Productos de extracción

terminados

69221 Terceros

69222 Relacionadas

6923 Productos agropecuarios y piscícolas

terminados

69231 Terceros

69232 Relacionadas

6924 Productos inmuebles terminados

69241 Terceros

69242 Relacionadas

6925 Existencias de servicios terminados

69251 Terceros

69252 Relacionadas

6926 Costos de financiación – Productos

terminados

69261 Terceros

69262 Relacionadas

693 Subproductos, desechos y desperdicios

6931 Subproductos

69311 Terceros

69312 Relacionadas

6932 Desechos y desperdicios

69321 Terceros

69322 Relacionadas

694 Servicios

6941 Terceros

6942 Relacionadas

ELEMENTO 7: INGRESOS

70 VENTAS

701 Mercaderías

7011 Mercaderías manufacturadas

70111 Terceros

70112 Relacionadas

7012 Mercaderías de extracción

70121 Terceros

70122 Relacionadas

7013 Mercaderías agropecuarias y

piscícolas

70131 Terceros

70132 Relacionadas

7014 Mercaderías inmuebles

70141 Terceros

70142 Relacionadas

7015 Mercaderías – Otras

70151 Terceros

70152 Relacionadas

702 Productos terminados

7021 Productos manufacturados

70211 Terceros

70212 Relacionadas

7022 Productos de extracción

terminados

70221 Terceros

70222 Relacionadas

7023 Productos agropecuarios y piscícolas

terminados

70231 Terceros

70232 Relacionadas

7024 Productos inmuebles terminados

70241 Terceros

70242 Relacionadas

7025 Existencias de servicios terminados

70251 Terceros

70252 Relacionadas

703 Subproductos, desechos y desperdicios

7031 Subproductos

70311 Terceros

70312 Relacionadas

7032 Desechos y desperdicios

70321 Terceros

70322 Relacionadas

704 Prestación de servicios

7041 Terceros

7042 Relacionadas

709 Devoluciones sobre ventas

7091 Mercaderías – Terceros

70911 Mercaderías manufacturadas

70912 Mercaderías de extracción

70913 Mercaderías agropecuarias y

piscícolas

70914 Mercaderías inmuebles

70915 Mercaderías – Otras

7092 Mercaderías – Relacionadas

70921 Mercaderías manufacturadas

70922 Mercaderías de extracción

70923 Mercaderías agropecuarias y

piscícolas

70924 Mercaderías inmuebles

70925 Mercaderías – Otras

7093 Productos terminados – Terceros

70931 Productos manufacturados

70932 Productos de extracción

terminados

70933 Productos agropecuarios y piscícolas

terminados

70934 Productos inmuebles terminados

70935 Existencias de servicios terminados

7094 Productos terminados – Relacionadas

70941 Productos manufacturados

70942 Productos de extracción

terminados

70943 Productos agropecuarios y piscícolas

terminados

70944 Productos inmuebles terminados

70945 Existencias de servicios terminados

7095 Subproductos, desechos y desperdicios –

Terceros

70931 Subproductos

70932 Desechos y desperdicios

7096 Subproductos, desechos y desperdicios –

Relacionadas

70931 Subproductos

70932 Desechos y desperdicios

7097 Prestación de servicios

70971 Terceros

70972 Relacionadas

71 VARIACIÓN DE LA PRODUCCIÓN

ALMACENADA

711 Variación de productos terminados

7111 Productos manufacturados

7112 Productos de extracción

terminados

7113 Productos agropecuarios y piscícolas

terminados

7114 Productos inmuebles terminados

7115 Existencias de servicios terminados

712 Variación de subproductos, desechos y

desperdicios

7121 Subproductos

7122 Desechos y desperdicios

713 Variación de productos en proceso

7131 Productos en proceso de manufactura

7132 Productos extraídos en proceso de

transformación

7133 Productos agropecuarios y piscícolas en

proceso

7134 Productos inmuebles en proceso

7135 Existencias de servicios en proceso

7138 Otros productos en proceso

714 Variación de envases y embalajes

7141 Envases

7142 Embalajes

715 Variación de existencias de

servicios

72 PRODUCCIÓN DE ACTIVO

INMOVILIZADO

721 Inversiones inmobiliarias

7211 Edificaciones

722 Inmuebles, maquinaria y equipo

7221 Edificaciones

7222 Maquinarias y otros equipos de

explotación

7223 Equipo de transporte

7224 Muebles y enseres

7225 Equipos diversos

7226 Equipo de comunicación

7227 Equipo de seguridad

7228 Otros equipos

723 Intangibles

7231 Programas de computadora (software)

7232 Costos de exploración y

desarrollo

7233 Fórmulas, diseños y

prototipos

724 Activos biológicos

7241 Activos biológicos en desarrollo de origen

animal

7242 Activos biológicos en desarrollo de origen

vegetal

725 Costos de financiación

capitalizados

7251 Costos de financiación – Inversiones

inmobiliarias

72511 Costos de financiación – Inversiones

inmobiliarias –

Edificaciones

7252 Costos de financiación – inmuebles,

maquinaria y equipo

72521 Edificaciones

72522 Maquinarias y otros equipos de

explotación

7253 Costos de financiación –

Intangibles

7254 Costos de financiación – Activos

biológicos en desarrollo

72541 Activos biológicos de origen

animal

72542 Activos biológicos de origen

vegetal

73 DESCUENTOS, REBAJAS Y BONIFICACIONES

OBTENIDOS

731 Descuentos, rebajas y bonificaciones

obtenidos

7311 Terceros

7312 Relacionadas

74 DESCUENTOS, REBAJAS Y BONIFICACIONES

CONCEDIDOS

741 Descuentos, rebajas y bonificaciones

concedidos

7411 Terceros

7412 Relacionadas

75 OTROS INGRESOS DE GESTIÓN

751 Servicios en beneficio del personal

752 Comisiones y corretajes

753 Regalías

754 Alquileres

7541 Terrenos

7542 Edificaciones

7543 Maquinarias y equipos de

explotación

7544 Equipo de transporte

7545 Equipos diversos

755 Recuperación de cuentas de

valuación

7551 Recuperación – Cuentas de cobranza

dudosa

7552 Recuperación – Desvalorización de

existencias

7553 Recuperación – Desvalorización de

inversiones mobiliarias

756 Enajenación de activos

inmovilizados

7561 Inversiones inmobiliarias

7562 Activos adquiridos en arrendamiento

financiero

7563 Inmuebles, maquinaria y equipo

7564 Intangibles

7565 Activos biológicos

757 Recuperación de deterioro de cuentas de

activos inmovilizados

759 Otros ingresos de gestión

7591 Subsidios gubernamentales

76 GANANCIA POR MEDICIÓN DE ACTIVOS NO

FINANCIEROS AL VALOR RAZONABLE

761 Activo realizable

7611 Mercaderías

7612 Productos en proceso

7613 Activos no corrientes mantenidos para la

venta

762 Activo inmovilizado

7621 Inversiones inmobiliarias

7622 Activos biológicos

763 Participación en los resultados de

subsidiarias y asociadas bajo el método del valor

patrimonial

764 Ingresos por participaciones en negocios

conjuntos

77 INGRESOS FINANCIEROS

771 Ganancia por instrumento financiero

derivado

772 Rendimientos ganados

7721 Depósitos en Instituciones

Financieras

7722 Cuentas por cobrar comerciales

7723 Préstamos otorgados

7724 Inversiones a ser mantenidas hasta el

vencimiento

7725 Instrumentos financieros representativos de derecho

patrimonial

773 Dividendos

775 Descuentos obtenidos por pronto pago

776 Diferencia en cambio

777 Ganancia por medición de activos y pasivos

financieros al valor razonable

779 Otros ingresos financieros

7792 Ingresos financieros en medición a valor

descontado

78 CARGAS CUBIERTAS POR PROVISIONES

781 Cargas cubiertas por provisiones

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y

GASTOS

791 Cargas imputables a cuentas de costos y

gastos

792 Gastos financieros imputables a cuentas de

existencias

ELEMENTO 8: SALDOS INTERMEDIARIOS DE GESTIÓN

Y

DETERMINACIÓN DE LOS RESULTADOS DEL

EJERCICIO

80 MARGEN COMERCIAL

801 Margen comercial

81 PRODUCCIÓN DEL EJERCICIO

811 Producción de bienes

812 Producción de servicios

813 Producción de activo inmovilizado

82 VALOR AGREGADO

821 Valor agregado

83 EXCEDENTE BRUTO (INSUFICIENCIA BRUTA) DE

EXPLOTACIÓN

831 Excedente bruto (insuficiencia bruta) de

explotación

84 RESULTADO DE EXPLOTACIÓN

841 Resultado de explotación

85 RESULTADO ANTES DE PARTICIPACIONES E

IMPUESTOS

851 Resultado antes de participaciones e

impuestos

87 PARTICIPACIONES DE LOS TRABAJADORES

871 Participación de los trabajadores –

corriente

872 Participación de los trabajadores –

diferida

88 IMPUESTO A LA RENTA

881 Impuesto a la renta – corriente

882 Impuesto a la renta – diferido

89 DETERMINACIÓN DEL RESULTADO DEL

EJERCICIO

891 Utilidad

892 Pérdida

ELEMENTO 9: CONTABILIDAD ANALÍTICA DE

EXPLOTACIÓN

El uso de las cuentas, subcuentas, divisionarias y

detalles de este elemento, se determina de acuerdo con la

clasificación requerida por cada entidad de acuerdo con la

naturaleza de sus procesos productivos.

ELEMENTO "0": CUENTAS DE ORDEN

CUENTAS DE ORDEN DEUDORAS

01 BIENES Y VALORES ENTREGADOS

011 Bienes en préstamo, custodia y no

capitalizables

0111 Bienes en préstamo

0112 Bienes en custodia

012 Valores y bienes entregados en

garantía

0121 Cartas fianza

0122 Cuentas por cobrar

0123 Existencias

0124 Inversión mobiliaria

0125 Inversión inmobiliaria

0126 Inmuebles, maquinaria y equipo

0127 Intangibles

0128 Activos biológicos

013 Activos realizables entregados en

consignación

02 DERECHOS SOBRE INSTRUMENTOS FINANCIEROS

DERIVADOS

021 Contratos a futuro

022 Contratos a término (forward)

023 Permutas financieras (swap)

024 Contratos de opción

03 OTRAS CUENTAS DE ORDEN DEUDORAS

031 Contratos aprobados

0311 Contratos en ejecución

0312 Contratos en trámite

032 Bienes dados de baja

0321 Suministros

0322 Inmuebles, maquinaria y equipo

039 Diversas

04 DEUDORAS POR CONTRA CUENTAS DE ORDEN

ACREEDORAS

06 BIENES Y VALORES RECIBIDOS

061 Bienes recibidos en préstamo y

custodia

0611 Bienes recibidos en préstamo

0612 Bienes recibidos en custodia

062 Valores y bienes recibidos en

garantía

0621 Cartas fianza

0622 Cuentas por cobrar

0623 Existencias

0624 Inversión mobiliaria

0625 Inversión inmobiliaria

0626 Inmuebles, maquinaria y equipo

0627 Intangibles

0628 Activos biológicos

063 Activos realizables recibidos en

consignación

07 COMPROMISOS SOBRE INSTRUMENTOS FINANCIEROS

DERIVADOS

071 Contratos a futuro

072 Contratos a término (forward)

073 Permutas financieras (swap)

074 Contratos de opción

08 OTRAS CUENTAS DE ORDEN ACREEDORAS

089 Diversas

09 ACREEDORAS POR EL CONTRARIO

NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA OFICIALIZADAS VIGENTES EN EL

PERÚ

NIC N° | TÍTULO | Resolución de CNC Nro. | |||||||||||||||

1 | Presentación de Estados | 034-2005-EF/93.01 | |||||||||||||||

2 | Existencias | 034-2005-EF/93.01 | |||||||||||||||

7 | Estado de Flujos de | 005-94-EF/93.01 | |||||||||||||||

8 | Políticas Contables, cambios | 034-2005-EF/93.01 | |||||||||||||||

10 | Sucesos Posteriores a la Fecha del | 034-2005-EF/93.01 | |||||||||||||||

11 | Contratos de | 007-96-EF/93.01 | |||||||||||||||

12 | Impuesto a la Renta | 028-2003-EF/93.01 | |||||||||||||||

16 | Inmuebles, Maquinaria y | 034-2005-EF/93.01 | |||||||||||||||

17 | Arrendamientos | 034-2005-EF/93.01 | |||||||||||||||

18 | Ingresos | 007-96-EF/93.01 | |||||||||||||||

19 | Beneficios a los | 028-2003-EF/93.01 | |||||||||||||||

20 | Tratamiento Contable de los Subsidios | 005-94-EF/93.01 | |||||||||||||||

21 | Efectos de las Variaciones en los | 038-2005-EF/93.01 | |||||||||||||||

23 | Costos de Financiamiento | 007-96-EF/93.01 | |||||||||||||||

24 | Revelaciones Sobre Entes | 034-2005-EF/93.01 | |||||||||||||||

26 | Tratamiento Contable y | 005-94-EF/93.01 | |||||||||||||||

27 | Estados Financieros Consolidados e | 034-2005-EF/93.01 | |||||||||||||||

28 | Inversiones en Asociadas | 034-2005-EF/93.01 | |||||||||||||||

29 | Información Financiera en | 005-94-EF/93.01 | |||||||||||||||

31 | Participaciones en Asociaciones en | 034-2005-EF/93.01 | |||||||||||||||

32 | Instrumentos Financieros: | 040-2008-EF/94 | |||||||||||||||

33 | Utilidades por | 034-2005-EF/93.01 | |||||||||||||||

34 | Informes Financieros | 014-98-EF/93.01 | |||||||||||||||

36 | Deterioro del Valor de los | 034-2005-EF/93.01 | |||||||||||||||

37 | Provisiones, Pasivos Contingentes y | 019-00-EF/93.01 | |||||||||||||||

38 | Activos Intangibles | 034-2005-EF/93.01 | |||||||||||||||

39 | Instrumentos Financieros: | 034-2005-EF/93.01 | |||||||||||||||

40 | Inversiones Inmobiliarias | 034-2005-EF/93.01 | |||||||||||||||

41 | Agricultura | ||||||||||||||||

Estas normas han sido resultado de grandes

estudios y esfuerzos de diferentes entidades educativas,

financieras y profesionales del área contable a nivel

mundial, para estandarizar la información financiera

presentada a través de los estados financieros exigidos en

nuestro país. Las NIC, como se le conoce popularmente, son

un conjunto de normas o leyes que establecen la

información que deben presentarse en los estados

financieros y la forma en que esa información debe

aparecer, en dichos estados. Las NIC no son leyes físicas

o naturales que esperaban su descubrimiento, sino más bien

normas que la persona de acuerdo sus experiencias comerciales, ha

considerado de importancias en la presentación de la

información financiera. Son normas de alta calidad,

orientadas al inversor, cuyo objetivo es reflejar la esencia

económica de las operaciones del negocio, y presentar un

perfil el de la situación financiera de un ente. Hasta la

fecha, se han emitido 41 normas, de las que 34 están en

vigor en la actualidad, junto con 30 interpretaciones.

a. Las NIC son normas contables únicas:

Porque la falta de uniformidad impide a los inversores,

analistas y otros usuarios comparar fácilmente los

resultados financieros de empresas que operan en diferentes

países, aunque sea dentro del mismo sector.b. Obligados a adaptarse a las Normas

Internacionales de contabilidad: El Consejo Europeo

aprobó el Reglamento de aplicación de las

Normas Internacionales de Contabilidad, que requiere que los

grupos cotizados, incluyendo bancos y compañías

de seguro, preparen sus estados financieros consolidados

correspondientes a ejercicios que comiencen en el año

2005 con Normas Internacionales de Contabilidad. Los estados

miembros de la Unión Europea tienen la potestad de

extender los requisitos de este Reglamento a

compañías no cotizadas y a los estados

financieros individuales.c. Aplicar las Normas Internacionales de

Contabilidad: Ahora es el momento de adecuar la contabilidad

empresarial porque conseguirá una mayor transparencia

y comparabilidad de la información que se utiliza en

nuestro mercado financiero, que a la larga será una

ventaja competitiva para la empresa. No debe esperar a la

fecha límite para iniciar la fase del planeamiento de

la adaptación, porque aunque la exigencia de presentar

las cuentas anuales según las normas internacionales

se fija a partir de 2005, estas incluirán

información comparativa por lo que, al menos a efectos

internos, será necesario adelantar un año la

acogimiento de las NIC.d. Repercute de la Información en el

mercado con la adaptación a las Normas Internacionales

de contabilidad: Los mercados siempre ansían

información financiera de gran calidad y mayor

transparencia, y para ello, aparte de introducir dos nuevos

estados financieros – el Estado de Flujos de Efectivo, y el

estado de cambios en el patrimonio- las Normas

Internacionales de Contabilidad suelen requerir un desglose

de la información y información financieros

más importante que el solicitado por la mayoría

de las normas nacionales. Estos desgloses también

ayudarán a los organismos reguladores e inversores a

entender el negocio.

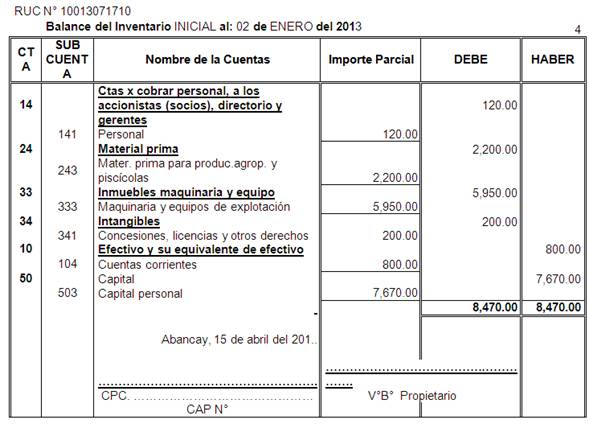

EJERCICIO N° 01

Identificar si son activo o pasivo, codificar, y

clasificar las cuentas por su destino si son: debe o haber y

determinara la respectiva sumatoria y el capital, conforme al

Plan Contable General Empresarial, lo siguiente:

EJERCICIO N° 02

Realizar el reconocimiento del activo, pasivo y

patrimonio de la "Empresa Agroindustrial COSUR S.A.C, quien

inicia sus operaciones económico el 15 de abril del 201..,

para la formulación del libro de inventario y balance, con

el siguiente Inventario:

EJERCICIO N° 03

Realizar el reconocimiento si corresponde al activo,

pasivo y la cuenta y divisionarias de la empresa Ruthcita EIRL

con RUC N° 20013071596 de Ruth María Salas

Albarracín al cual pertenecen cada uno de los siguientes

datos:

DETALLE | Pasivo o /Activo | Divicionaria | 201… | ||||||||||

| 1,800.00 11,500.00 3,100.00 12,200.00 1,500.00 11,500.00 200.00 5,000.00 5,000.00 4,300.00 30,000.00 1,500.00 15,00.00 7,200.00 6,100.00 3,300.00 9,700.00 2,500.00 1,000.00 1,800.00 1,500.00 500.00 1,100.00 | ||||||||||||

TERMINOLOGIA UTIL EN DESARROLLO

CONTABLE

1. Activo.- Conjunto de valores, bines y

derechos que posee una empresa.2. Activo corrientes.- Conjunto de

valores, bienes y derechos de la empresa de fácil

realización al efectivo o se espera sean convertida en

efectivo o equivalente de efectivo absorbidas a corto

plazo.3. Activo fijo.- Conjunto de bienes

duraderos que posee una empresa que pueda consolidarse dentro

de este rubro es: tenga una duración mayor aun

año, su precio sea considerable o sea un conjunto de

bines para ser utilizados en las operaciones regulares de

negocios.4. Activo fijo neto.- Diferencia entre

el valor bruto del activo fijo y su depreciación

acumulada.5. Afiliadas.- Empresas sujetas al

control común de otra o que pertenecen a la

asociación y/o grupo de fines comunes.6. Amortización.-

Aplicación de la disminución de valor del

activo intangible a los resultados de un periodo determinado

o reducción gradual de un valor, deuda u

otros.7. Balance general.- Estado financiero

representa a una fecha determinada desde su funcionamiento, a

las fuentes de las cuales se han obtenido los fondos terceros

en las operaciones de un empresa (pasivo y patrimonio neto),

así como los valores, bienes y derechos que

están invertidos dichos fondos.8. Bono.- Título de valor de

renta fija, representativo de una deuda contraída por

un ente, redimible a corto, mediano o largo

plazo.9. Capital adicional.- Aquel que

proviene de primas de emisión o de condonaciones o

aporte de terceros.10. Capital de trabajo.- Capital de uso

corriente en las operaciones de un negocio en exceso de

activo corrientes sobre el pasivo corriente. El importe del

capital de trabajo, y el índice de capital de trabajo

(relación del archivo corriente con respecto al pasivo

corriente) son utilizados como medida de la capacidad de pago

en el corto plazo.11. Capital pagado.- Monto del capital

social realmente aportado.12. Capital personal.- En las empresas

unipersonales, en la diferencia entre el activo y pasivo,

equivalente al patrimonio neto y está representado por

el valor del aporte del dueño o

propietario.13. Capital social.- Recursos con que

cuenta una sociedad como resultado del aporte de sus socios,

participación, dichos soportes constan en una

escritura pública y está representado por

acciones o participaciones.14. Capital suscrito.- Importe del

capital que los socios se han comprometido documentalmente

aportar a la sociedad.15. Cédula hipotecaria.-

Título obligación con garantía

hipotecaria.16. Corto plazo.- Periodo generalmente

no mayor de un año.17. Costeo. Proceso de

determinación del costo de las actividades de

producción, transformación, explotación,

operación, o servicios.18. Costeo directo.- Neto de

contabilidad de costos que no considera a los costos fijos de

fabricación como parte del costo unitario del producto

las ventas menos al costo directo de las mismas, se conoce

como ingreso o utilidad marginal.19. Costeo que absorción.- Neto

de contabilidad de costos que consiste en aplicar tanto los

costos directos o variables en la determinación de

costo unitario de producción.20. Costo.- Total de desembolsos

efectuados para la obtención de un bien o

servicio.21. Costo de ventas.- Costo de

producción o a adquisición de los bienes

vendidos sin los beneficios o utilidad.22. Costo fijo.- Gastos que no

varían en relación con el volumen de negocios.

Los costos fijos pueden variar por causas independientes de

volumen en un tiempo o periodo.23. Costo marginal.- Variación de

costo total originado por un pequeño variación

de producción.24. Costo variable.- Gastos que

varían directamente con el volumen de producto, las

ventas, los medios empleados u otra medida de

actividad.25. Cuentas analíticas.- Cuentas

que agrupan la determinación de los costos en sus

diferentes elementos, actividades y etapas.26. Cuentas de orden.- Cuentas que

representan compromisos y contingencias que dan origen a una

relación jurídica con terceros y cuya

ejecución eventual podría modificar la

situación financiera de la empresa.27. Cuentas de valuación.-

Aquellas que sirven para determinar el valor contable de

ciertos activos comprende la provisión para cuentas de

cobranza dudosa, la provisión para desembolsos

sesión de existencia provisión para su

actuación de valores, depreciación

amortización acumulada.28. Cuentas por cobrar.- Derecho

exigibles originados por venta de bienes y servicios,

otorgamiento de préstamos o cualquier otro

concepto.29. Depreciación.- Pérdida

o disminución de valores de un activo fijo (excepto

terrenos). Debido al uso, a la acción del tiempo o a

la obsolescencia.30. Descuento.- Reducción

practicado habitualmente sobre el precio corriente de venta,

debido a consideraciones tales como volúmenes de venta

condiciones de pago, prestigio calidad de cliente,

ubicación geográfica etc. los descuentos se

calculan generalmente por aplicación de un porcentaje

del precio corriente de ventas.31. Diferimiento.- Tratamiento contable

de acuerdo con la recepción del ingreso y antes de que

ésta sea devengado buen incremento de una

erogación previa al recibo de los beneficios con ella

relacionadas tales partidas aparecen como un pasivo o como un

activo en el balance general y la transferencia a las cuentas

de resultados de los periodos siguientes a medida que el

ingreso se debería o se reciben los servicios

relacionados con la erogación.32. Dividendo.- Parte de las utilidades

que se asignan como utilidad que viene a ser renta a cada

acción o participación de capital.33. Divisas.- Medios de pago expresando

en una moneda extranjera.34. Ejercicio contable.- Periodo en el

que se mida la actividad financiera, económica y/o

presupuestal de una empresa, el mismo que para efectos

legales es generalmente en un calendario.35. Estado de cambios en el patrimonio

neto.- Estado financiero que muestran las variaciones

ocurridas en las distintas partidas patrimoniales, durante un

período determinado.36. Estados de Flujo de Efectivo.-

Estado financiero que muestran las variaciones ocurridas en

operaciones y/o actividades de financiamiento, de destino

como operación e inversión referentes al

efectivo o equivalente de efectivo, durante un período

determinado.37. Estados de Resultados.- Son cuadros

que presentan en forma sistemática y ordenará

los diversos ingresos y egresos de la actividad

económica de una empresa38. Estados de Situación

financiera.- Son cuadros que presentan en forma

sistemática y ordenará diversos aspectos de las

situación financiera de una empresa de acuerdo con

principios de contabilidad general

aceptados.39. Existencias.- Bienes de propiedad de

una empresa destinadas a la comercialización,

explotación producción, servicio o

fabricación de sus productos o consumo mantenimiento

de sus servicios.40. Filial o suscitaría.- Es una

empresa controlada por otra.41. Giro.-Orden de pago para

transferencia de fondos mediante un título valor o

sistema.42. Imputación.-

Inscripción de elementos básicos en las cuentas

de costos y eventualmente en cualquier otra cuenta cuando la

explicación es directa se utilizan las palabras

aceptación o asignación, la inscripción

indirecta viene precedida de una

distribución.43. Inventario.- Relación

detallado de los componentes del activo, pasivo y patrimonio

de una empresa en una fecha determinada.44. Inventario permanente.-

Organización de las cuentas de existencia que mediante

el registro de los movimientos permite conocer de manera

constante, durante el ejercicio, las diferencias en cantidad

y valores.45. Largo plazo.- Periodo, generalmente

mayor de cinco años.46. Mediano plazo.- Periodo,

generalmente, mayor de un año sin exceder de cinco

años.47. Nota a los estados financieros.- Son

explicaciones o descripciones de hechos o situaciones

cuantificables o no, que forman por parte de dichos estados

pero que no se pueden incluir en los mismos, para una

correcta interpretación los estados financieros deben

leerse conjuntamente con ellos.

CAPITULO III

Libro de

Inventario y Balance

1. Libro Inventario y

Balances

Es el primer con el que se inicia el proceso contable,

por lo tanto es un libro principal desde el punto técnico

y obligatorio por el aspecto normativo de foliación simple

donde se registran de manera detallada los bienes, derecho y

valores conocido todo ello como activos y las obligaciones

conocidos como pasivos y/o patrimonio de la empresa natural o

jurídica y teniendo como fin mostrar la situación

financiera del ente, este libro los usual se utiliza por dos

veces al año, uno al inicio de las operaciones (llamado

inventario inicial), y otro al finalizar el periodo

económico (llamado inventario final o de

cierre).

Ecuación del Balance

(Ecuación Básica de la Contabilidad)

Inventario.- Es el proceso mediante el cual se

realiza el recuento de lo que posee y de los que se adeuda en una

relación porminorizada tal y cual se ha verificado en sito

los bienes, valores, derecho y obligaciones existentes de un ente

o empresa, a una fecha determinada

CLASES DE INVENTARIO.

Inventario inicial: de apertura o de

reaperturaInventario final o de cierre

Inventario especial o de cierre:

Auditoria

Liquidación

Examen especial

CONTENIDO DEL LIBRO DE INVENTARIOS Y BALANCES: El

Código de Comercio determina que el Libro de Inventarios y

Balances se iniciara reflejando el INVENTARIO que deberá

formar el comerciante o propietario del negocio al inicio de sus

actividades comerciales especificando lo siguiente:

El libro de inventarios y balances, empezará por

el inventario que deberá formar el comerciante al tiempo

de dar principio a sus operaciones, y

contendrá:

La relación exacta del dinero, valores,

créditos, efectos al cobro, bienes muebles e

inmuebles, semovientes, mercaderías y efectos de todas

clases, apreciados en su valor real y que constituyan su

activo.La relación exacta de las deudas y toda clase

de obligaciones pendientes, si las tuviere, y que formen su

pasivo.Fijará en su caso, la diferencia exacta entre

el activo y el pasivo, que será el capital con que

principia sus obligaciones.

Finalidad.- Su finalidad principal es de mostrar

la situación financiera de la empresa.Su principal

finalidad es demostrar la situación financiera de la

empresa.

Partes del Inventario Inicial.- Es el que se

prepara al iniciar las actividades comerciales. Consta de 4

partes

1. Activo

2. Pasivo

3. Resumen

4. Balance de Inventario

Partes del Inventario final o de cierre.- Es el

que se realiza al término del ejercicio económico

para determinar el capital final y conocer la utilidad o

pérdida obtenida:

1. Activo

2. Pasivo

3. Resumen

4. Comparación

5. Balance de Inventario

Partes del Inventario especial o de

situación.- Es el que se realiza en cualquier momento

por circunstancias especiales, como: Fusión,

transformación o liquidación de la

empresa.

Inventario permanente.- Es el que controla el

movimiento de las mercaderías en la empresa.

EJERCICIO N° 04

Con los siguientes datos desarrollar el libro inventario

y balance de la "Empresa Agroindustrial COSUR S.A.C, quien inicia

sus operaciones económico el 15 de abril del 201.., para

la formulación del libro de inventario y balance, con el

siguiente Inventario:

EMPRESA Agroindustrial COSUR SAC"

EMPRESA Agroindustrial COSUR

SAC"

EMPRESA DE Transportes el

APU"

EJERCICIO N° 05

Identificar, codificar, ordenar y clasificar las cuentas

por su destino si son: debe o haber y determinara la respectiva

sumatoria, conforme al Plan Contable General Empresarial, de lo

siguiente y desarrollar el libro inventario y balance final

correspondiente de la empresa el renacer SCRLtda:

DESCRICION | IMPORTE PARCIAL | |||

Cheques en tránsito a nombre de la | 15,000.00 | |||

Cheque sin fondo por cobro | 1,200.00 | |||

Zapato dama 100 pares, en consignación cada | 45.00 | |||

Rendición de Caja Chica por | 300.00 | |||

Mercadería por recibir | 800.00 | |||

Tributos IGV (crédito Fiscal) | 120.00 | |||

Es necesario aclarar que los cheques sin fondos son

títulos valores sin valor legal, por lo contrario es

responsabilidad y factible de denunciar, por lo tanto para la

empresa no es considerado como activo.

Asimismo, los 100 pares de zapatos , no es considerado

como activo de la empresa, por lo contrario sería

necesario realizar un control de inventario mediante las cuentas

de orden "elemento cero"

EJERCICIO N° 06

Codifique en el presente cuadro y registrar cuales

correspondan en el Libro Inventario y Balance de la "Empresa de

Transportes El APU" de Juan Reátegui Pedraza, quien

reinicia sus operaciones al 01 de enero del 2013, con los

siguientes datos que a continuación se muestra:

DETALLE | Pasivo o /Activo | Divicio naria | 2013 | |||||

| 1,800.00 900.00 1,500.00 11,500.00 500.00 200.00 95,000.00 54,300.00 500.00 1,500.00 3,500.00 1,050.00 16,100.00 9,500.00 2,200.00 800.00 2,500.00 750.00 1,800.00 1,500.00 25,500.00 | |||||||

SOLUCIÓN

DETALLE | Pasivo o activo | Divicionaria | Importe 201.. | ||||||

1. Devolución de alquiler pagado por | Activo | 101 | 1,800.00 | ||||||

2. Suministros | Activo | 252 | 900.00 | ||||||

3. Recibo de honorarios por | Pasivo | 424 | 1,500.00 | ||||||

4. Sobre giro bancario | Pasivo | 104 | 11,500.00 | ||||||

5. Prestamos al personal | Activo | 141 | 500.00 | ||||||

6. Desvalorización de | Pasivo | 291 | 200.00 | ||||||

7. Unidades de transporte, 02 buss cada uno | Activo | 334 | 95,000.00 | ||||||

8. Terreno para garaje en alquiler, valorizado |

|

| 54,300.00 | ||||||

9. Adelanto de compensación por tiempo | Activo | 4152 | 500.00 | ||||||

10. Donación en efectivo del Banco | Activo | 101 | 1,500.00 | ||||||

11. Llantas de repuesto, 10 unidades | Activo | 253 | 3,500.00 | ||||||

12. Gastos pagados de boletas de peaje, |

|

| 1,050.00 | ||||||

13. Un auto a nombre del | Activo | 334 | 16,100.00 | ||||||

14. Depreciación | Pasivo | 391 | 9,500.00 | ||||||

15. Proyecto del estudio de mercado del | Activo | 349 | 2,200.00 | ||||||

16. Gastos de constitución (licencia y | Activo | 3412 | 800.00 | ||||||

17. Utilidad del ejercicio | Pasivo | 591 | 2,500.00 | ||||||

18. Amortización de los | Pasivo | 392 | 750.00 | ||||||

19. Ingresos financieros, según |

|

| 1,800.00 | ||||||

20. Impuesto a la renta por | Pasivo | 4017 | 1,500.00 | ||||||

21. Préstamo del Banco de | Pasivo | 451 | 25,500.00 | ||||||

Es necesario aclarar con respecto a:

Terreno para garaje en alquiler, valorizado en, son

terrenos que no son propiedad de la empresa, tan solo viene

rentando y utilizando en calidad de alquiler para los servicios

de garaje, por el contrario ocasiona gastos por dicho

concepto.

Gastos de boletas de peaje, son comprobantes de pago que

durante los viajes realizados la unidad de transporte ocasiona

gastos por tasas que genera para el Estado, lo que implica gastos

ya ejecutados durante el ejercicio económico.

Ingresos financieros, según resultados

económicos, asimismo ingresos captados por conceptos de

interés que han sido contabilizados en el estado de

resultados, lo que implica que ya sido contabilizado en efectivo

por dicho concepto.

La determinación del capital es mediante la

ecuación contables que vendría a ser el

siguiente:

EMPRESA DE Transportes el APU"

EMPRESA DE Transportes el

APU"

EMPRESA DE Transportes el

APU"

ESTRUCTURA DE LIBRO INVENTARIO Y BALANCE – BALANCE DE

SITUACIÓN FINANCIERA

PRESENTACION DEL ACTIVO DISPONIBLE

FORMATO 3.2.- LIBRO INVENTARIO Y BALANCE – DETALLE DE

LAS CUENTA 10 EFECTIVO Y EQUIVALENTE DE EFECTIVO

EJERCICIO : 2013

RUC :

APELLIDOS Y NOMBRES DENOMINACIÓN O RAZON

SOCIAL:

PRESENTACION DEL ACTIVO EXIGIBLE

FORMATO 3.3.- LIBRO INVENTARIO Y BALANCE – DETALLE DEL

SALDO DE LA CUENTA 12 CUENTAS POR COBRAR COMERCIALES –

TERCEROS

EJERCICIO : 2013

RUC :

APELLIDOS Y NOMBRES DENOMINACIÓN O RAZON

SOCIAL:

MODELO DE REPORTE DE AUXILIAR

FORMATO 3.4.- LIBRO INVENTARIO Y BALANCE – DETALLE DEL

SALDO DE LA CUENTA 14-CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS)

PERSONAL.

EJERCICIO : 2013

RUC :

APELLIDOS Y NOMBRES DENOMINACIÓN O RAZON

SOCIAL:

FORMATO 3.5.- LIBRO INVENTARIO Y BALANCE – DETALLE DEL

SALDO DE LA CUENTA 16-CUENTAS POR COBRAR DIVERSAS –

TERCEROS.

EJERCICIO : 2013

RUC :

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |