RETRASO PERMITIDO EN LOS REGISTROS VINCULADOS CON

ASUNTOS TRIBUTARIOS

CÓDIGO | LIBRO O REGISTRO VINCULADO | Máximo | Acto o circunstancia que determina | |||||||

| ASUNTOS TRIBUTARIOS | permitido | plazo para el máximo atraso | |||||||

1 | LIBRO CAJA Y BANCOS | Tres (3) meses | Desde el primer día hábil del mes | |||||||

|

|

| las operaciones relacionadas con el | |||||||

|

|

| ingreso o salida del efectivo o equivalente del | |||||||

2 | LIBRO DE INGRESOS Y GASTOS | Diez (10) días | Tratándose de deudores tributarios que | |||||||

|

| Desde el primer día hábil del | ||||||||

|

|

| siguiente a aquél en que se cobre, se | |||||||

|

|

| a disposición la renta. | |||||||

|

|

| Tratándose de deudores tributarios que | |||||||

|

|

| Desde el primer día hábil del | |||||||

|

|

| siguiente a aquél en que se emita el | |||||||

3 |

LIBRO DE INVENTARIOS Y | Deudores tributarios del Tres (3) meses (*) | Desde el día hábil siguiente al | |||||||

|

| Deudores tributarios del Diez (10) días | Desde el día hábil siguiente al del | |||||||

|

| |||||||||

4 | LIBRO DE RETENCIONES INCISOS E) Y F) | Diez (10) días | Desde el primer día hábil del mes | |||||||

| ||||||||||

5 | LIBRO DIARIO | Tres (3) meses | Desde el primer día hábil del mes | |||||||

|

|

| las operaciones. | |||||||

6 | LIBRO MAYOR | Tres (3) meses | Desde el primer día hábil del mes | |||||||

|

|

| las operaciones. | |||||||

7 | REGISTRO DE ACTIVOS FIJOS | Tres (3) meses | Desde el día hábil siguiente al | |||||||

8 | REGISTRO DE COMPRAS | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

| se recepcione el comprobante de pago | ||||||||

9 | REGISTRO DE CONSIGNACIONES | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

| se recepcione el comprobante de pago | ||||||||

10 | REGISTRO DE COSTOS | Tres (3) meses | Desde el día hábil siguiente al | |||||||

11 | REGISTRO DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

| se emita el comprobante de pago | ||||||||

12 | REGISTRO DE INVENTARIO PERMANENTE | Un (1) mes (**) | Desde el primer día hábil del mes | |||||||

| UNIDADES FÍSICAS |

| las operaciones relacionadas con la entrada o | |||||||

|

|

| bienes. | |||||||

13 | REGISTRO DE INVENTARIO | Tres (3) meses | Desde el primer día hábil del mes | |||||||

| VALORIZADO | (**) | relacionadas con la entrada o salida de | |||||||

|

|

| bienes. | |||||||

14 | REGISTRO DE VENTAS E | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

| se emita el comprobante de pago | ||||||||

15 | REGISTRO DE VENTAS E INGRESOS – | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

|

| ||||||||

16 | REGISTRO DEL RÉGIMEN DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

| documento que sustenta las transacciones | ||||||||

|

|

| ||||||||

17 | REGISTRO DEL RÉGIMEN DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

| o emita, según corresponda, el documento | |||||||||

18 | REGISTRO IVAP | Diez (10) días | Desde la fecha de ingreso o desde la fecha del | |||||||

|

| bienes del Molino, según | ||||||||

19 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

20 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

21 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

| PÁRRAFO ARTÍCULO 5° | se recepcione el comprobante de pago | ||||||||

22 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

PÁRRAFO ARTÍCULO 5° | el comprobante de pago respectivo. | |||||||||

| ||||||||||

23 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

|

| ||||||||

24 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

|

|

| ||||||||

25 | REGISTRO(S) AUXILIAR(ES) DE | Diez (10) días | Desde el primer día hábil del mes | |||||||

(*) Tratándose de deudores tributarios que | ||||||||||

(**) Si el contribuyente elabora un balance para | ||||||||||

NUEVO SISTEMA DE LIBROS

ELECTRÓNICOS

Mediante Resolución de Superintendencia

N° 286-2009/SUNAT y sus modificatorias se

establecieron las disposiciones para que los contribuyentes

puedan implementar el llevado de sus libros y registros

vinculados a asuntos tributarios de manera electrónica.

Dicha normativa está vigente desde el 01 de julio de

2010.

Aprovechando del avance en las tecnologías de la

información y comunicación, la SUNAT pone

a disposición el Sistema de Libros

Electrónicos, el cual genera ahorros en tiempo y dinero a

favor del contribuyente al eliminar gastos como el de

legalización, impresión, almacenamiento y seguridad

que representa actualmente el llevado de Libros y/o Registros

Contables y Tributarios de manera física. Con este sistema

alternativo que facilita el cumplimiento del llevado de libros

contables, también se logra mejorar la competitividad de

las empresas y, adicionalmente, ayudar a la protección del

medio ambiente al no usar papel.

Las disposiciones para el tratamiento tributario de los

libros y registros vinculados a asuntos tributarios llevados de

manera electrónica están referidas a:

El procedimiento para el llevado.

El sistema de llevado.

El Programa de Libros Electrónicos –

PLE.Afiliación al Sistema y sus

efectos.La forma en la cual deberán ser

llevados.Los plazos máximos de atraso.

La conservación, pérdida o

destrucción de los libros.El cierre.

Nombre, Estructura, contenido y validaciones de

acuerdo a lo dispuesto en los Anexos 1, 2 y 3 de la

Resolución de Superintendencia N° 286-2009/SUNAT y

modificatorias.

Para usar el PLE, y llevar sus libros

electrónicos, primero debe afiliarse al sistema

a través de SUNAT Operaciones en Línea –

SOL.

Es un aplicativo desarrollado por la SUNAT que permite

efectuar, entre su funcionalidades, las validaciones

necesarias a la información de los Libros y/o Registros

elaborados por el contribuyente afiliado al Sistema de Libros

Electrónicos, a fin de generar el

Resumen respectivo; y finalmente obtener

la Constancia de Recepción de un libro

electrónico por parte de la SUNAT.

La principal funcionalidad del PLE es la

validación de los archivos (de formato texto) que

contienen la información de los libros y/o

registros contables susceptibles de ser llevados de manera

electrónica, que el contribuyente previamente ha

obtenido de sus propios sistemas de contabilidad. Dichas

validaciones el PLE las realiza de acuerdo a

las estructuras y con

losparámetros señalados en la normativa

dispuesta por la Resolución de Superintendencia

N° 286-2009/SUNAT y normas modificatorias.

El PLE también tiene otras funcionalidades,

como:

La generación y envío del Resumen del

Libro Electrónico validadoLa verificación, que permite contrastar si la

información de los Libros y/o Registros es aquella por

la que se generó la Constancia de Recepción

respectiva.La consulta del historial, y

Los reportes de los libros y registros

electrónicos.

El Programa de Libros Electrónicos- PLE,

podrá ser utilizado por aquellos usuarios que tengan la

calidad de Generadores de Libros

Electrónicos, al haberse afiliado con su Clave SOL al

Sistema de Libros Electrónicos a través de las

opciones habilitadas en SUNAT Virtual. Dichos usuarios

podrán ejecutar las funcionalidades de Validar,

Enviar, Verificar o ver el Historial de sus operaciones que han

tenido con la SUNAT y sus Libros Electrónicos, para

ello deberán acceder al aplicativo utilizando su Clave

SOL.

La RS N° 248-2012/SUNAT ha establecido algunas

disposiciones adicionales que se detallan a

continuación:

Se exceptúa de llevar el Libro Caja y Bancos

siempre que su información se encuentre contenida en

el Libro Mayor Electrónico.Se exceptúa de llevar el Registro de

Inventario en Unidades Físicas si se lleva el Registro

de Inventario Permanente Valorizado

Electrónico.El Libro de Inventarios y Balances podrá ser

elaborado sin consignar información en los

ítems 3.2, 3.4, 3.7, 3.8, 3.11 y 3.14 siempre que se

cuente con la referida información con la estructura

establecida en dicho anexo en otro libro y/o registro llevado

de manera electrónica y sea presentado cuando le sea

requerido por la SUNAT.Se establece el plazo de un mes calendario para la

anotación del Estado de Ganancias y Pérdidas en

el Libro de Inventarios y Balances, en los casos de

modificación del coeficiente o porcentaje aplicable al

cálculo de los pagos a cuenta del régimen

general del Impuesto a la Renta, computado desde el primer

día del mes siguiente a la presentación de la

declaración jurada correspondiente.El Libro de Inventarios y Balances deberá ser

firmado exclusivamente por el Contador Público

Colegiado. Cabe señalar que los Contadores Mercantiles

no podrán firmar el Libro de Inventarios y Balances a

partir del 2012, en virtud de lo señalado por la

Tercera Disposición Complementaria, Transitoria y

Final de la Ley N° 28951, Ley de actualización de

la Ley N° 13253, de profesionalización del

Contador Público y de creación de los Colegios

de Contadores Públicos.

OBLIGACIÓN DE LLEVAR LIBROS

CONTABLES:

En el caso del Perú estos libros son obligatorios

en base al régimen tributario que se acoja la persona

natural o jurídica, el valor de cada libro lo da la

legalización por un notario o jueces según sea la

circunstancia siendo estos regimenes los siguientes.

1. RÉGIMEN ÚNICO SIMPLIFICADO

(RUS).- No existe la obligación de llevar libros de

contabilidad, pero deben tener ordenados los comprobantes de

pago que sustentan el crédito deducible.2. RÉGIMEN ESPECIAL DEL IMPUESTO A LA

RENTA (RER)- Llevarán Registro de Compras, Registro de

Ventas e Ingresos, Libro de Inventarios y Balances, Libro de

Planillas de Sueldos y Salarios en caso de tener trabajadores

dependientes, y Libro de Retenciones inciso.3. RÉGIMEN GENERAL.-

Personas Naturales.- Que nos superan las 150 UIT

Llevarán: Libro de Caja, Inventarios y Balances,

Registro de Compras y Registro de Ventas e Ingresos. Las

personas que superan las 150 UIT llevaran contabilidad

completa.Personas Jurídicas.- Levaran Contabilidad

Completa

Están obligados a llevar los libros de

contabilidad, todos los comerciantes sin distinción alguna

cualquier que sea el monto de los ingresos pudiendo hacerlo por

sí mismos o por intermedio de otras personas a quienes dan

su autorización. Cuando lo llevan por sí mismos lo

hacen con el asesoramiento de un Contador. (Los comerciantes

deben llevar libros de contabilidad con la intervención de

contadores titulados públicos o mercantiles (Ley

13252-IX-59 modificado el Art. 35 del antiguo Código de

Comercio).

No registrarlo previamente constituye un grave delito

que tendrán que responder oportunamente los responsables

ante el Poder Judicial donde el comerciante está obligado

a exhibir sus libros, para dilucidar responsabilidades, esta

exhibición puede ser total o parcial, depende de la

magnitud del delito.

Estos libros para ser admitidos a los Tribunales de

Justicia deben estar registrados en idioma castellano, en caso

contrario debe ser traducido por un traductor nombrado por el

juez y debe estar previamente legalizado.

La conservación de los libros es fundamental, ya

que se constituye como documentos probatorios de las actividades

que desarrollan las empresas por lo tanto el comerciante debe

guardarlo por un largo periodo como medio de

precaución.

Según estas disposiciones se establecieron una

serie de reglamentaciones consideradas en la Ley Sociedades

Mercantiles y a los comerciantes en general, para que dichos

libros tengan efecto legal deben estar previamente legalizados.

Debemos aclarar que estas consideraciones del Art. que estamos

comentando fue modificado con la Ley de la

profesionalización del Contador Público, sobre todo

en lo referente a lo que la Ley autorizaba a los comerciantes a

llevar su propia contabilidad y las actuales disposiciones

vigentes autorizan a todos los comerciantes e industriales

registrar todas sus operaciones en los libros de Contabilidad

llamados Principales o Básicos y Auxiliares; Libros

Obligatorios y Voluntarios, que le sirva como medio de control de

todo cuanto constituye sus ingresos comunes.

Están obligados a llevar una contabilidad

completa todas las personas Jurídicas y Naturales que

ejerzan actividades comerciales e industrial, de acuerdo al

Artículo 13 del Decreto Legislativo No 200 y sus

ampliatorias R. D. No 340 – 83 EFC; y deben llevar un sistema de

contabilidad utilizando libros de Inventarios y Balances, Caja,

Registro de Ventas, Sueldos, Salarios y libros auxiliares de

carácter obligatorio y las que hubiesen adoptado el uso de

hojas sueltas y continuas de los sistemas mecanizados y manuales

de contabilidad, que cambie de razón social o se

transforme a una forma societaria distinta podrán a

elección, continuar usando los libros y hojas de la

razón social anterior o los utilizando por la empresa que

fue objeto de transformación, para registrar las

operaciones subsiguientes al acuerdo de adopción de nueva

razón social o de transformación, hasta la

terminación de las mismas, o abrir nuevos libros o

utilizar nuevas hojas de contabilidad de todo esto cualquiera que

sea la forma como continúen deben comunicar a la

Dirección General de Contribuciones sobre el ejercicio de

dicha operación dentro de los 30 días siguientes a

la fecha de inscripción en el Registro

Mercantil.

2. Las personas naturales que ejerzan

actividades económicas generadoras de rentas de

tercera categoría con ingreso bruto superior a 150

UIT.

Así mismo están obligados a llevar llamado

REGISTRO DE INGRESOS, todos los profesionales sin

distinción que perciban ingresos provenientes del

ejercicio independiente de su profesión, o sea de la

cuarta categoría.

La Contabilidad debe llevarse en castellano y las

cantidades se deben registrar en soles para evitar de registrar

algunas operaciones que fueran efectuadas y de ese modo

dificultar el fiel reflejo del resultado de las

mismas.

Para cumplir estas dedicadas funciones el contador tiene

que reunir ciertas características tales como: capacidad,

habilidad y conocimiento teórico y práctico de las

leyes vigentes que gobierna la vida empresarial.

LEGISLACIÓN APLICABLE AL TRATAMIENTO

CONTABLE.

CÓDIGO DE COMERCIO:

ARTÍCULO 25: Todo empresario deberá

llevar una contabilidad ordenada, adecuada a la actividad de la

empresa, que permita un seguimiento cronológico de todas

las operaciones, así como la elaboración

periódica de balances e inventarios. Llevará,

necesariamente, sin perjuicio de lo establecido en las leyes o

disposiciones especiales, un libro de Inventarios y Cuentas

Anuales y otro Diario. La contabilidad será llevada

directamente por los empresarios o por otras personas debidamente

autorizadas, sin perjuicio de la autoridad de

aquellos.

ARTÍCULO 26: Las sociedades mercantiles

llevarán también un libro o libros de actas en los

que constarán, al menos, todos los acuerdos tomados por

las juntas generales y especiales y los demás

órganos colegiados de la sociedad, con expresión de

los datos relativos a la convocatoria y constitución del

órgano, un resumen de los asuntos debatidos, las

intervenciones de las que se hayan solicitado constancia, los

acuerdos adoptados y los resultados de las votaciones.

ARTÍCULO 27: Los empresarios

presentarán los libros que obligatoriamente habrán

de llevar al Registro Mercantil del lugar del que tuvieran

domicilio, para que antes de su utilización se ponga en el

primer folio de cada uno, diligencia, de los que tuviere el libro

y, en todas las hojas de cada libro, el sello del Registro. En

los supuestos de cambio de domicilio tendrá pleno valor la

legislación efectuada por el Registro de origen.

Será válida, sin embargo, la realización de

asientos y anotaciones por cualquier procedimiento idóneo

sobre hojas sueltas que después habrán de ser

encuadernadas correlativamente para formar los libros

obligatorios, los cuales, serán legislación antes

de que transcurran cuatro meses siguientes a la fecha de cierre

del ejercicio.

ARTÍCULO 28: El libro de Inventarios y

Cuentas Anuales se abrirá con el balance inicial detallado

en la empresa. Al menos trimestralmente se transcribirán

con sumas y saldos los balances de comprobación del

ejercicio y las Cuentas Anuales. El libro Diario

registrará día a día todas las operaciones

relativas a la actividad de la empresa. Será

válida, sin embargo, la anotación conjunta de los

totales de las operaciones por períodos relativas a la

actividad de la empresa. Será válida, sin embargo,

la anotación conjunta de los totales de las operaciones

por períodos no superiores al mes, a condición de

que su detalle aparezca en otros libros o registros concordantes,

de acuerdo con la naturaleza de la actividad de que se

trate.

ARTÍCULO 29: Todos los libros y documentos

contables deben ser llevados, cualquiera que sea el procedimiento

utilizado, con claridad, por orden de fechas, sin espacios en

blanco, interpolaciones, tachaduras ni raspaduras. Deberán

salvarse a continuación, inmediatamente que se adviertan

los errores u omisiones padecidas en las anotaciones contables.

No podrán utilizarse abreviaturas o símbolos cuyo

significado no sea preciso con arreglo a la ley, reglamento o la

práctica mercantil de general

aplicación.

ARTÍCULO 30: Los empresarios

conservarán los libros, correspondencia,

documentación y justificantes concernientes a su negocio,

debidamente ordenados durante seis años, a partir del

último asiento realizado en libros, salvo lo que se

establezca en disposiciones generales o especiales. El cese del

empresario en el ejercicio de sus actividades no lo exime del

deber al que se refiere el párrafo anterior y si hubiese

fallecido recaerá sobre sus herederos. En caso de

disolución de sociedades, serán sus liquidadores

los obligados a cumplir lo prevenido en dicho

párrafo.

ARTÍCULO 31: El valor probatorio de los

libros de los empresarios y demás documentos contables

será apreciado por los Tribunales conforme a las reglas

generales del Derecho.

ARTÍCULO 32: La contabilidad de los

empresarios es secreta, sin perjuicio de lo que derive en lo

expuesto en las leyes.

La comunicación o reconocimiento general de

los libros, correspondencia y demás documentos de los

empresarios, sólo podrá detectarse de oficio o

de instancia de parte, en los casos de sucesión

universal, suspensión de pagos, quiebras y

liquidaciones de sociedades o entidades mercantiles,

expedientes de regulación de empleo, y cuando los

socios o los representantes legales de los trabajadores

tengan derecho a su examen directo.En todo caso, fuera de los plazos prefijados en el

párrafo anterior, podrá decretarse la

exhibición de los libros y documentos de los

empresarios a instancia de parte o de oficio, cuando la

persona a quien pertenezcan tenga interés o

responsabilidad en el asunto en que proceda la

exhibición. El reconocimiento se contraerá

exclusivamente a los puntos que tengan relación con la

cuestión de que se trate.

ARTÍCULO 33: El reconocimiento al que se

refiere el artículo anterior, ya sea general o particular,

se hará en el establecimiento del empresario, en su

presencia o en el de la persona que comisione, debiendo aportarse

las medidas oportunas para la debida conservación y

custodia de los libros y documentos.

En cualquier caso, la persona a cuya solicitud se

decrete el reconocimiento podrá servirse de auxiliares

técnicos en la forma y número que el juez considere

necesario.

ARTÍCULO 293: Los libros que

obligatoriamente deben llevar los empresarios con arreglo a

disposiciones legales vigentes, se legalizarán en el

Registro Mercantil de su domicilio. Asimismo, podrán ser

llevados por el Registro Mercantil los libros detalle del Libro

Diario y cualesquiera otros que se lleven por los empresarios en

el ámbito de su actividad.

LEY DE SOCIEDADES ANÓNIMAS.

Estados Financieros y aplicación de

utilidades

Artículo 221.- Memoria e información

financiera. Finalizado el ejercicio el directorio debe

formular la memoria, los estados financieros y la propuesta de

aplicación de las utilidades en caso de haberlas. De estos

documentos debe resultar, con claridad y precisión, la

situación económica y financiera de la sociedad, el

estado de sus negocios y los resultados obtenidos en el ejercicio

vencido. Los estados financieros deben ser puestos a

disposición de los accionistas con la antelación

necesaria para ser sometidos, conforme a ley, a

consideración de la junta obligatoria anual.

Artículo 222.- La memoria. En la memoria

el directorio da cuenta a la junta general de la marcha y estado

de los negocios, los proyectos desarrollados y los principales

acontecimientos ocurridos durante el ejercicio, así como

de la situación de la sociedad y los resultados

obtenidos.

La memoria debe contener cuando menos:

a. La indicación de las inversiones de

importancia realizadas durante el ejercicio;b. La existencia de contingencias

significativas;c. Los hechos de importancia ocurridos luego

del cierre del ejercicio;d. Cualquier otra información relevante

que la junta general deba conocer; y,e. Los demás informes y requisitos que

señale la ley.

Artículo 223.- Preparación y

presentación de estados financieros. Los estados

financieros se preparan y presentan de conformidad con las

disposiciones legales sobre la materia y con principios de

contabilidad generalmente aceptados en el país.

(*)

Artículo 302.- Libros y registros. Las

sociedades civiles deberán llevar las actas y registros

contables que establece la ley para las sociedades

mercantiles.

INFRACCIÓN RELACIONADAS CON LA

OBLIGACIÓN DE LLEVAR LIBROS CONTABLES

CAPITULO II

Plan contable y

la cuenta

PLAN DE CUENTAS.-

Instrumento fundamental de la ciencia contable que

facilita la operacionalización de las actividades

financieras y económicas a través de los registros

contables de una empresa, debidamente clasificada y representada

por una cuanta.

CUENTA.- Es la representación de un

conjunto de: valores, bienes, servicios y resultados de un mismo

"orden o elemento" clasificados y reconocidos bajo un

"CÓDIGO" asignado por el Plan Contable.

Isaías Aparicio Páez, dice al

respecto: "El plan de cuentas es el armazón importante de

la contabilidad y su técnica viene de saber dividir en un

determinado número de cuentas el Activo, Pasivo y

Movimiento de resultados de la empresa…"

Elsa Suárez de Fernández,

también opina : "El plan de cuentas es el ordenamiento

metódico de todas las cuentas a ser utilizadas en el

procesamiento contable de la empresa".

En realidad, el Plan de Cuentas es un listado, un

catálogo de cuentas convenientemente clasificado, agrupado

y codificados en partidas análogas dispuestas de tal forma

que puede ser utilizado con propiedad en el trámite

contable de las operaciones. Corresponde al nivel normativo y

planificador de la técnica contable.

EL SISTEMA UNIFORME DE CONTABILIDAD PARA

EMPRESAS:

El Plan Contable General, surge sobre la base de una

necesidad básica de homogeneizar el lenguaje contable

empleado en el país y se da a través del D.L.

Nº 20172 Sistema Uniforme de Contabilidad para Empresas

teniendo como base el Plan Contable General y que las empresas

registraron sus operaciones bajo este Plan Contable a partir del

1º de enero de 1974.

Dado el tiempo transcurrido se consideró

necesario efectuar una revisión de las normas del Plan

Contable General, a fin de adaptarlas a las circunstancias

actuales cuya nueva versión permitirá a las

empresas disponer de modernos instrumentos de medición de

los resultados económicos, lo que contribuirá a

mejorar su correspondiente gestión.

La nueva versión del Plan Contable General se da

a través de la Resolución CONASEV Nº

006-84-EFC/94.10, que aprueba el Plan Contable General Revisado,

el que es de uso obligatorio para las empresas sujetas a la

supervisión de la CONASEV, incluidas las estatales de

derecho privado, de economía mixta y las de accionariado

del Estado, a partir del ejercicio 1985.

En Junio de 1987 se promulgó la Ley No 24680, por

la que se crea el Sistema Nacional de Contabilidad. Este tiene a

su cargo la investigación y la formulación de las

normas de contabilidad que deben de regir en el Perú,

así como la elaboración de la Cuenta General de la

República.

CONCEPCIONES SOBRE LA CUENTA.

JORGE AGUIRRE V. "Cuenta es el Estado o cuadro que se

abre a nombre de una persona o cosa personificada para que

dé a conocer los valores que debe y los valores que le son

debidos".

JOSE CALDERON M. "Conjunto de operaciones relativas a

una misma persona, expresado en valor monetario y reconocido bajo

una denominación adecuada".

EVA EDELMIRA RAMIREZ M. "Se llama cuenta a cada uno de

los nombres bajo los cuales se agrupan para su registro los

diferentes bienes, deudas y operaciones de naturaleza

similar".

ELIAS LARA FLORES "Es el registro donde se anotan

ordenadamente los aumentos y disminuciones que sufre un valor o

concepto como consecuencia de las operaciones practicadas por el

negocio".

ROY B. KESTER. "Una cuenta puede definirse como el

registro de una o más partidas, semejantes o desemejantes

que, refiriéndose a un mismo objeto o persona, se anotan

bajo un título o encabezamiento adecuado".

Finalidad del plan de cuentas.- Es reconocer o

determinar en cada momento requerido las modificaciones que se

realizan las operaciones y los saldos de cada uno de las

elementos que representa una cuenta.

Partes y división de una cuenta.- Las

cuentas se dividen en:

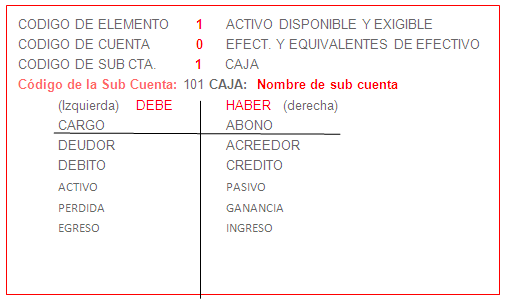

Partes de una Cuenta: En su forma elemental, toda

cuenta consta de las siguientes partes:

a) Nombre o título, que va

colocado en la parte superior y al centro.b) El Debe, que se ubica en la parte

izquierda. Se destina para el registro de los valores que

ingresan, las obligaciones que se cancelan y las

pérdidas que se producen, los cuales en conjunto se

denominan: Cargos, Débitos o partidas

Deudoras.c) El Haber, que se ubica en la parte

derecha. Se destina para el registro de los valores que

salen, las obligaciones que se contraen y los beneficios que

se obtienen, los que en su conjunto se llaman Abonos,

Créditos o partidas Acreedores.

Saldo de una Cuenta:

Se ha indicado que la cuenta está divida en e

secciones : una situada a la izquierda y otra a la derecha con el

fin de separar esas partidas que, guardando relación con

la misma sean desemejantes entre sí, y de poder comprar

fácilmente esos grupos desemejantes en sus totales, En una

cuenta que exista partidas desemejantes puede ocurrir que el

total de uno de ellos sea mayor que el otro, o puede ocurrir que

los totales de ambos lados resulten iguales, lo que

significaría que las partidas de un lado cancelan

exactamente las del lado opuesto. Por lo tanto, se denomina saldo

de una cuenta a la diferencia resultante entre la suma del Debe y

la suma del Haber y que para los efectos del balance se coloca

dicha diferencia debajo de la suma más

débil.

De acuerdo a la diferencia que resulta, el saldo puede

ser:

a) Deudor .- Cuando las sumas del Debe

resulta mayor que la suma del Haber (D » H)b) Acreedor.- Cuando la suma del Debe

resulta menor que la suma del Haber (D « H)c) Cero o nulo.- Cuando la suma del

Debe resulta igual a la suma del Haber (D = H).

En diversas cuentas del PCGE modificado se usa de forma

amplia el dígito 5, con lo cual este Plan Contable es el

del Digito 5.

CÓDIGO.- Es el símbolo numérico que

representa a la cuenta conforme al plan contable que representa a

un valor, bien, servicio o resultado

Las partes de una cuenta son: Nombre de la cuenta,

Código, Debe y su Haber, se representa como

sigue:

FUENTE: Elaboración

propia

FUENTE: Elaboración

propia

Empleo y ubicación de la

cuenta.-

PLAN CONTABLE GENERAL EMPRESARIAL.-

Desde el año 1973, existe el PLAN CONTABLE

GENERAL, establecido bajo el sistema del PLAN CONTABLE FRANCES de

1957, sobre la base de 10 grupos de cuentas, que se denominan

clases, las cuales las 09 primeras se circunscriben a la

Contabilidad Financiera y la última clase de base 9, se

dedica a la Contabilidad Analítica de Explotación,

vale decir a la Contabilidad de Costos. La Clase 0 se dedica a

las cuentas de orden.

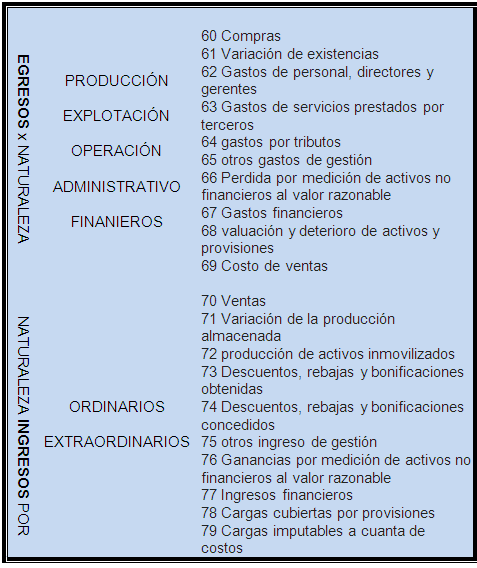

En el año 1984 se modificó el Plan, como

el PLAN CONTABLE GENERAL REVISADO, por el que se seguía

los lineamientos del NUEVO PLAN CONTABLE GENERAL FRANCES de 1982,

dentro del cual se cambiaron las denominaciones y códigos

de varias cuentas. Se centró todo el Pasivo Exigible en la

Clase 4, dejando la Clase 5 solo a las cuentas de Patrimonio. Se

introdujeron las cuentas 61 Variación de existencias, 71

Producción Almacenada, 72 Producción inmovilizada,

reservándose la clase 8 a los llamados saldos

intermediarios de gestión.

Estas modificaciones, sin embargo, fueron declaradas en

suspenso, reservándose a los profesionales Contadores

Públicos Colegiados la facultad de seguir uno u otro

planteamiento. Los planes de cuentas citadas reservan el

uso de la clase 9 para la Contabilidad Analítica de la

Explotación. La relación que existe entre la

contabilidad externa y la contabilidad interna, es a base de la

doble imputación, o sea que cuando existe una

operación que nace en la Contabilidad Financiera pero que

afecta a Costos, entonces se fórmula un asiento doble que

implica a las cuentas de balance como a las cuentas de

gestión, de las clases 6 y 7.

En síntesis podemos señalar

que:

Primer Plan Contable – Año 1974,

Denominación: "Plan Contable General" (PCG).

Segundo Plan Contable – Año 1985,

Denominación: "Plan Contable General Revisado" (PCGR), el

cual regía hasta el 31 de diciembre del 2009.

Tercer Plan Contable – Año 2011,

Denominación: "Plan Contable General Empresarial"

(PCGE), aprobado el 25 de octubre del 2008 se aprobó con

Resolución de Concejo Normativo de Contabilidad Nº

041-2008-EF-94 el mismo que entra en vigencia obligatoriamente el

01 de enero del 2011.

El nuevo PCGE fue elaborado de acuerdo a la normatividad

contable mundial (NIC / NIIF).

Objetivos.- El PCGE tiene los siguientes

objetivos:

La acumulación de la información sobre

los hechos económicos de una empresa acorde a las

actividades que realiza, de acuerdo con una estructura de

códigos que cumplan con el modelo contable oficial en

el Perú, que es el que corresponde a las

NIIF.Proporcionar a las empresas los códigos

contables que permitan un adecuada registro de sus

transacciones, asimismo contribuir a obtener un grado de

análisis adecuado respecto de dichas operaciones; y

por ende, obtener estados financieros que reflejen

fiablemente su situación financiera, resultados de

operación y el flujo de efectivo.Proporcionará a los organismos

supervisión y el control, información

estandarizada de las transacciones que las empresas

efectúan.

Para el uso del PCGE es necesario tener en cuenta lo que

manifiesta el NIIFs así como las normas, doctrinas y

jurisprudencia, usos y costumbres económico financieros

como: El empleo de las cuentas y sistema y registros

contables.

ESTRUCTURA DEL PLAN CONTABLE GENERAL

EMPRESARIAL

ESTRUCTURA de las CUENTAS DEL ESTADO

de SITUACIÓN FINANCIERA:

FUENTE: Elaboración

propio

ESTRUCTURA de las CUENTAS DEL ESTADO

de RESULTADOS:

FUENTE: Elaboración

propio

CATÁLOGO DE

CUENTAS

ELEMENTO 1: ACTIVO DISPONIBLE Y

EXIGIBLE

10 CAJA Y BANCOS

101 Caja

102 Fondos fijos

103 Efectivo en Tránsito

104 Cuentas corrientes en instituciones

financieras

1041 Cuentas corrientes operativas

1042 Cuentas corrientes para fines

específicos

105 Certificados bancarios

1051 Certificados bancarios

1052 Otros

106 Depósitos en instituciones

financieras

1061 Depósitos de ahorro

1062 Depósitos a plazo

107 Fondos sujetos a restricción

1071 Fondos Sujetos a Restricción

11 INVERSIONES AL VALOR RAZONABLE Y DISPONIBLES PARA

LA VENTA

111 Inversiones al valor razonable

1111 Valores emitidos o garantizados por el

Estado

1112 Valores emitidos por el sistema

financiero

1113 Valores emitidos por empresas

1114 Otros títulos representativos de

deuda

1115 Participaciones en entidades

112 Inversiones disponibles para la venta

1121 Valores emitidos o garantizados por el

Estado

1122 Valores emitidos por el sistema

financiero

1123 Valores emitidos por empresas

1124 Otros títulos representativos de

deuda

113 Activos financieros – compromiso de

compra

12 CUENTAS POR COBRAR COMERCIALES –

TERCEROS

121 Facturas, boletas y otros comprobantes por

cobrar

1211 No emitidas

1212 Emitidas en cartera

1213 En cobranza

1214 En descuento

122 Anticipos de clientes

123 Letras por cobrar

1231 En cartera

1232 En cobranza

1233 En descuento

129 Cobranza dudosa

1291 Facturas, boletas y otros comprobantes por

cobrar

1293 Letras por cobrar

13 CUENTAS POR COBRAR COMERCIALES –

RELACIONADAS

131 Facturas, boletas y otros comprobantes por

cobrar

1311 No emitidas

13111 Matriz

13112 Subsidiarias

13113 Asociadas

13114 Sucursal

1312 Emitidas en cartera

13121 Matriz

13122 Subsidiarias

13123 Asociadas

13124 Sucursal

1313 En cobranza

13131 Matriz

13132 Subsidiarias

13133 Asociadas

13134 Sucursal

1314 En descuento

13141 Matriz

13142 Subsidiarias

13143 Asociadas

13144 Sucursal

132 Anticipos recibidos

133 Letras por cobrar

1331 En cartera

13311 Matriz

13312 Subsidiarias

13313 Asociadas

13314 Sucursal

1332 En cobranza

13321 Matriz

13322 Subsidiarias

13323 Asociadas

13324 Sucursal

1333 En descuento

13331 Matriz

13332 Subsidiarias

13333 Asociadas

13334 Sucursal

139 Cobranza dudosa

1391 Facturas, boletas y otros comprobantes por

cobrar

1393 Letras por cobrar

14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS

(SOCIOS), DIRECTORES Y GERENTES

141 Personal

1411 Préstamos

1412 Adelanto de remuneraciones

1413 Entregas a rendir cuenta

142 Accionistas (o socios)

1421 Suscripciones por cobrar a socios o

accionistas

1422 Préstamos

143 Directores

144 Gerentes

148 Diversas

149 Cobranza dudosa

1491 Personal

1492 Accionistas (o socios)

1493 Directores

1494 Gerentes

1498 Diversas

16 CUENTAS POR COBRAR DIVERSAS –

TERCEROS

161 Préstamos

1611 Con garantía

1612 Sin garantía

162 Reclamaciones a terceros

1621 Compañías aseguradoras

1622 Transportadoras

1623 Servicios públicos

163 Intereses, regalías y dividendos

1631 Intereses

1632 Regalías

1633 Dividendos

164 Depósitos otorgados en

garantía

1641 Préstamos de instituciones no

financieras

1642 Préstamos de instituciones

financieras

165 Venta de activo inmovilizado

1651 Inversión mobiliaria

1652 Inversión inmobiliaria

1653 Inmuebles, maquinaria y equipo

1654 Intangibles

1655 Activos biológicos

166 Activos por instrumentos financieros

derivados

1661 Cartera de negociación

1662 Instrumentos de cobertura

168 Otras cuentas por cobrar diversas

169 Cobranza dudosa

1691 Préstamos

1692 Reclamaciones a terceros

1693 Intereses, regalías y dividendos

1694 Depósitos otorgados en

garantía

1695 Venta de activos inmovilizados

1698 Otras cuentas por cobrar diversas

17 CUENTAS POR COBRAR DIVERSAS –

RELACIONADAS

171 Préstamos

1711 Con garantía

17111 Matriz

17112 Subsidiarias

17113 Asociadas

17114 Sucursal

1712 Sin garantía

17121 Matriz

17122 Subsidiarias

17123 Asociadas

17124 Sucursal

172 Intereses, regalías y dividendos

1721 Intereses

17211 Matriz

17212 Subsidiarias

17213 Asociadas

17214 Sucursal

1722 Regalías

17221 Matriz

17222 Subsidiarias

17223 Asociadas

17224 Sucursal

1723 Dividendos

17231 Matriz

17232 Subsidiarias

17233 Asociadas

173 Depósitos otorgados en

garantía

174 Venta de activo inmovilizado

1741 Inversión mobiliaria

1742 Inversión inmobiliaria

1743 Inmuebles, maquinaria y equipo

1744 Intangibles

1745 Activos biológicos

175 Activos por instrumentos financieros

derivados

178 Otras cuentas por cobrar diversas

179 Cobranza dudosa

1791 Préstamos

1792 Intereses, regalías y dividendos

1793 Depósitos otorgados en

garantía

1794 Venta de activos inmovilizados

1798 Otras cuentas por cobrar diversas

18 SERVICIOS Y OTROS CONTRATADOS POR

ANTICIPADO

181 Intereses

182 Seguros

183 Alquileres

184 Primas pagadas por opciones

185 Mantenimiento de activos inmovilizados

189 Otros gastos contratados por anticipado

19 ESTIMACIÓN DE CUENTAS DE COBRANZA

DUDOSA

191 Cuentas por cobrar comerciales – Terceros

1911 Facturas, boletas y otros comprobantes por

cobrar

1912 Letras por cobrar

192 Cuentas por cobrar al personal, a los accionistas

(socios),directores y gerentes

1921 Personal

1922 Accionistas

1923 Directores

1924 Gerentes

1929 Diversas

193 Cuentas por cobrar – Relacionadas

1931 Cuentas por cobrar comerciales

19311 Facturas, boletas y otros comprobantes por

cobrar

19312 Letras por cobrar

1932 Cuentas por cobrar diversas

19321 Préstamos

19322 Intereses, regalías y dividendos

19323 Depósitos otorgados en

garantía

19324 Venta de activos inmovilizados

19328 Otras cuentas por cobrar diversas

194 Cuentas por cobrar diversas – Terceros

1941 Préstamos

1942 Reclamaciones a terceros

1943 Intereses, regalías y dividendos

1944 Depósitos otorgados en

garantía

1945 Venta de activos inmovilizados

1949 Otras cuentas por cobrar diversas

ELEMENTO 2: ACTIVO REALIZABLE

20 MERCADERÍAS

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

20112 Valor razonable

202 Mercaderías de extracción

203 Mercaderías agropecuarias y

piscícolas

2031 De origen animal

2032 De origen vegetal

204 Mercaderías inmuebles

208 Otras mercaderías

209 Mercaderías desvalorizadas

2091 Mercaderías manufacturadas

2092 Recursos extraídos

2093 Productos agropecuarios y

piscícolas

2094 Inmuebles

2098 Otras mercaderías

21 PRODUCTOS TERMINADOS

211 Productos manufacturados

212 Productos de extracción terminados

213 Productos agropecuarios y piscícolas

terminados

2131 De origen animal

21311 Costo

21312 Valor razonable

2132 De origen vegetal

21321 Costo

21322 Valor razonable

214 Productos inmuebles

215 Existencias de servicios terminados

217 Otros productos terminados

218 Costos de financiación – Productos

terminados

219 Productos terminados desvalorizados

2191 Productos manufacturados

2192 Productos de extracción

terminados

2913 Productos agropecuarios y piscícolas

terminados

2194 Productos inmuebles

2195 Existencias de servicios terminados

2197 Otros productos terminados

2198 Costos de financiación – Productos

terminados

22 SUBPRODUCTOS, DESECHOS Y

DESPERDICIOS

221 Subproductos

222 Desechos y desperdicios

229 Subproductos, desechos y desperdicios

desvalorizados

2291 Subproductos

2292 Desechos y desperdicios

23 PRODUCTOS EN PROCESO

231 Productos en proceso de manufactura

232 Productos extraídos en proceso de

transformación

233 Productos agropecuarios y piscícolas en

proceso

2331 De origen animal

23311 Costo

23312 Valor razonable

2332 De origen vegetal

23321 Costo

23322 Valor razonable

234 Productos inmuebles en proceso

235 Existencias de servicios en proceso

237 Otros productos en proceso

238 Costos de financiación – Productos en

proceso

239 Productos en proceso desvalorizados

2391 Productos en proceso de manufactura

2392 Productos extraídos en proceso de

transformación

2393 Productos agropecuarios y piscícolas en

proceso

2394 Productos inmuebles en proceso

2395 Existencias de servicios en proceso

2397 Otros productos en proceso

2398 Costos de financiación – Productos en

proceso

24 MATERIAS PRIMAS

241 Materias primas para productos

manufacturados

242 Materias primas para productos de

extracción

243 Materias primas para productos agropecuarios y

piscícolas

244 Materias primas para productos inmuebles

249 Materias primas desvalorizadas

2491 Materias primas para productos

manufacturados

2492 Materias primas para productos de

extracción

2493 Materias primas para productos agropecuarios y

piscícolas

2494 Materias primas para productos inmuebles

25 MATERIALES AUXILIARES, SUMINISTROS Y

REPUESTOS

251 Materiales auxiliares

252 Suministros

2521 Combustibles

2522 Lubricantes

2523 Energía

2524 Otros suministros

253 Repuestos

259 Materiales auxiliares, suministros y repuestos

desvalorizados

2591 Materiales auxiliares

2592 Suministros

2593 Repuestos

26 ENVASES Y EMBALAJES

261 Envases

262 Embalajes

269 Envases y embalajes desvalorizados

2691 Envases

2692 Embalajes

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA

VENTA

271 Inversiones inmobiliarias

2711 Terrenos

2712 Edificaciones

272 Inmuebles, maquinaria y equipo

2721 Terrenos

2722 Edificaciones

2723 Maquinarias y equipos de

explotación

2724 Equipo de transporte

2725 Muebles y enseres

2726 Equipos diversos

2727 Herramientas y unidades de reemplazo

273 Intangibles

2731 Concesiones, licencias y derechos

2732 Patentes y propiedad industrial

2733 Programas de computadora (software)

2735 Fórmulas, diseños y

prototipos

274 Activos biológicos

2741 Activos biológicos en

producción

2742 Activos biológicos en desarrollo

28 EXISTENCIAS POR RECIBIR

281 Mercaderías

284 Materias primas

285 Materiales auxiliares, suministros y

repuestos

286 Envases y embalajes

289 Existencias por recibir desvalorizadas

2891 Mercaderías

2892 Materias primas

2893 Materiales auxiliares, suministros y

repuestos

2894 Envases y embalajes

29 DESVALORIZACIÓN DE

EXISTENCIAS

291 Mercaderías

2911 Mercaderías manufacturadas

2912 Mercaderías de extracción

2913 Mercaderías agropecuarias y

piscícolas

2914 Mercaderías inmuebles

2918 Otras mercaderías

292 Productos terminados

2921 Productos manufacturados

2922 Productos de extracción

terminados

2923 Productos agropecuarios y piscícolas

terminados

2924 Productos inmuebles

2925 Existencias de servicios terminados

2927 Otros productos terminados

2928 Costos de financiación – Productos

terminados

293 Subproductos, desechos y desperdicios

2931 Subproductos

2932 Desechos y desperdicios

294 Productos en proceso

2941 Productos en proceso de manufactura

2942 Productos extraídos en proceso de

transformación

2943 Productos agropecuarios y piscícolas en

proceso

2944 Productos inmuebles en proceso

2945 Existencias de servicios en proceso

2947 Otros productos en proceso

2948 Costos de financiación – Productos en

proceso

295 Materias primas

2951 Materias primas para productos

manufacturados

2952 Materias primas para productos de

extracción

2953 Materias primas para productos agropecuarios y

piscícolas

2954 Materias primas para productos inmuebles

296 Materiales auxiliares, suministros y

repuestos

2961 Materiales auxiliares

2962 Suministros

2963 Repuestos

297 Envases y embalajes

2971 Envases

2972 Embalajes

298 Existencias por recibir

2981 Mercaderías

2982 Materias primas

2983 Materiales auxiliares, suministros y

repuestos

2984 Envases y embalajes

ELEMENTO 3: ACTIVO INMOVILIZADO

30 INVERSIONES MOBILIARIAS

301 Inversiones a ser mantenidas hasta el

vencimiento

3011 Instrumentos financieros representativos de

deuda

30111 Valores emitidos o garantizados por el

Estado

30112 Valores emitidos por el sistema

financiero

30113 Valores emitidos por las empresas

30114 Otros títulos representativos de

deuda

302 Instrumentos financieros representativos de derecho

Patrimonial

3021 Certificados de suscripción

preferente

3022 Acciones representativas de capital

social

3023 Acciones de inversión

30231 Subsidiarias, asociadas y sucursales

30232 Otras

3024 Certificados de participación de

fondos

30241 Fondos mutuos

30242 Fondos de inversión

3025 Asociaciones en participación y

consorcios

3028 Otros títulos representativos de

patrimonio

309 Desvalorización de inversiones

mobiliarias

3091 Inversiones a ser mantenidas hasta el

vencimiento

3092 Instrumentos financieros representativos de

derecho

patrimonial

31 INVERSIONES INMOBILIARIAS

311 Terrenos

3111 Urbanos

31111 Valor razonable

31112 Costo

31113 Revaluación

3112 Rurales

31121 Valor razonable

31122 Costo

31123 Revaluación

312 Edificaciones

3121 Edificaciones

31211 Valor razonable

31212 Costo

31213 Revaluación

31214 Costos de financiación – Inversiones

inmobiliarias

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO

FINANCIERO

321 Inversiones inmobiliarias

3211 Terrenos

3212 Edificaciones

322 Inmuebles, maquinaria y equipo

3221 Terrenos

3222 Edificaciones

3223 Maquinarias y equipos de

explotación

3224 Equipo de transporte

3225 Muebles y enseres

3226 Equipos diversos

3227 Herramientas y unidades de remplazo

33 INMUEBLES, MAQUINARIA Y EQUIPO

331 Terrenos

3311 Terrenos

33111 Costo

33112 Revaluación

332 Edificaciones

3321 Edificaciones administrativas

33211 Costo de adquisición o

producción

33212 Revaluación

33213 Costo de financiación –

Edificaciones

3322 Almacenes

33221 Costo de adquisición o

producción

33222 Revaluación

33223 Costo de financiación –

Almacenes

3323 Edificaciones para producción

33231 Costo de adquisición o

producción

33232 Revaluación

33233 Costo de financiación – Edificaciones para

producción

3324 Instalaciones

33241 Costo de adquisición o

producción

33242 Revaluación

33243 Costo de financiación –

Instalaciones

333 Maquinarias y equipos de

explotación

3331 Maquinarias y equipos de

explotación

33311 Costo de adquisición o

producción

33312 Revaluación

33313 Costo de financiación – Maquinarias y

equipos de explotación

334 Equipo de transporte

3341 Vehículos motorizados

33411 Costo

33412 Revaluación

3342 Vehículos no motorizados

33421 Costo

33422 Revaluación

335 Muebles y enseres

3351 Muebles

33511 Costo

33512 Revaluación

3352 Enseres

33521 Costo

33522 Revaluación

336 Equipos diversos

3361 Equipo para procesamiento de información (de

cómputo)

33611 Costo

33612 Revaluación

3362 Equipo de comunicación

33621 Costo

33622 Revaluación

3363 Equipo de seguridad

33631 Costo

33632 Revaluación

3369 Otros equipos

33691 Costo

33692 Revaluación

337 Herramientas y unidades de reemplazo

3371 Herramientas

33711 Costo

33712 Revaluación

3372 Unidades de reemplazo

33721 Costo

33722 Revaluación

338 Unidades por recibir

3381 Maquinarias y equipos de

explotación

3382 Equipo de transporte

3383 Muebles y enseres

3386 Equipos diversos

3387 Herramientas y unidades de reemplazo

339 Construcciones y obras en curso

3391 Adaptación de terrenos

3392 Construcciones en curso

3393 Maquinaria en montaje

3394 Inversión inmobiliaria en curso

3397 Costo de financiación – Inversiones

inmobiliarias

33971 Costo de financiación –

Edificaciones

3398 Costo de financiación – Inmuebles,

maquinaria y equipo

33981 Costo de financiación –

Edificaciones

33982 Costo de financiación – Maquinarias y

equipos de explotación

3399 Otros activos en curso

34 INTANGIBLES

341 Concesiones, licencias y otros derechos

3411 Concesiones

34111 Costo

34112 Revaluación

3412 Licencias

34121 Costo

34122 Revaluación

3419 Otros derechos

34191 Costo

34192 Revaluación

342 Patentes y propiedad industrial

3421 Patentes

34211 Costo

34212 Revaluación

3422 Marcas

34221 Costo

34222 Revaluación

343 Programas de computadora (software)

3431 Aplicaciones informáticas

34311 Costo

34312 Revaluación

344 Costos de exploración y desarrollo

3441 Costos de exploración

34411 Costo

3442 Costos de desarrollo

34421 Costo

345 Fórmulas, diseños y

prototipos

3451 Fórmulas

34511 Costo

34512 Revaluación

3452 Diseños y prototipos

34521 Costo

34522 Revaluación

346 Reservas de recursos extraíbles

3461 Minerales

3462 Petróleo y gas

3463 Madera

3469 Otros recursos extraíbles

347 Plusvalía mercantil

3471 Plusvalía mercantil

349 Otros activos intangibles

35 ACTIVOS BIOLÓGICOS

351 Activos biológicos en

producción

3511 De origen animal

35111 Valor razonable

35112 Costo

3512 De origen vegetal

35121 Valor razonable

35122 Costo

352 Activos biológicos en desarrollo

3521 De origen animal

35211 Valor razonable

35212 Costo

35213 Costo de financiación – Activos

biológicos de origen animal

3522 De origen vegetal

35221 Valor razonable

35222 Costo

35223 Costo de financiación – Activos

biológicos de origen vegetal

36 DESVALORIZACIÓN DE ACTIVO

INMOVILIZADO

361 Inversiones inmobiliarias

3611 Terrenos

3612 Edificaciones

36121 Edificaciones – Costo de

construcción

36122 Edificaciones – Costo de

financiación

363 Inmuebles, maquinaria y equipo

3631 Terrenos

3632 Edificaciones

36321 Edificaciones – Costo de

construcción

36322 Edificaciones – Costo de

financiación

3633 Maquinarias y equipos de

explotación

36331 Maquinarias y equipos de explotación –

Costo de construcción

36332 Maquinarias y equipos de explotación –

Costo de financiación

3634 Equipo de transporte

3635 Muebles y enseres

3636 Equipos diversos

3637 Herramientas y unidades de reemplazo

364 Intangibles

3641 Concesiones, licencias y otros derechos

3642 Patentes y propiedad industrial

3643 Programas de computadora (software)

3644 Costos de exploración y

desarrollo

3645 Fórmulas, diseños y

prototipos

3649 Otros activos intangibles

365 Activos biológicos

3651 Activos biológicos en

producción

3652 Activos biológicos en desarrollo

36521 Activos biológicos en desarrollo –

Costo

36522 Activos biológicos en desarrollo – Costo de

financiación

37 ACTIVO DIFERIDO

371 Impuesto a la renta diferido

372 Participaciones de los trabajadores

diferidas

373 Intereses diferidos

3731 Intereses no devengados en transacciones con

terceros

3732 Intereses no devengados en medición a valor

descontado

38 OTROS ACTIVOS

381 Bienes de arte y cultura

3811 Obras de arte

3812 Biblioteca

3813 Otros

382 Diversos

3821 Monedas y joyas

3822 Bienes entregados en comodato

3823 Bienes recibidos en pagos (adjudicados y

realizables)

39 DEPRECIACIÓN, AMORTIZACIÓN Y

AGOTAMIENTO ACUMULADOS

391 Depreciación acumulada

3911 Inversiones Inmobiliarias

39111 Edificaciones – Costo de adquisición o

construcción

39112 Edificaciones – Costo de

financiación

3912 Activos adquiridos en arrendamiento

financiero

39121 Inversiones inmobiliarias –

Edificaciones

39122 Inmuebles, maquinaria y equipo –

Edificaciones

39123 Inmuebles, maquinaria y equipo – Maquinarias y

equipos de explotación

39124 Inmuebles, maquinaria y equipo – Equipos de

transporte

39126 Inmuebles, maquinaria y equipo – Equipos

diversos

3913 Inmuebles, maquinaria y equipo – Costo

39131 Edificaciones

39132 Maquinarias y equipos de

explotación

39133 Equipo de transporte

39134 Muebles y enseres

39135 Equipos diversos

39136 Herramientas y unidades de reemplazo

3914 Inmuebles, maquinaria y equipo –

Revaluación

39141 Edificaciones

39142 Maquinarias y equipos de

explotación

39143 Equipo de transporte

39144 Muebles y enseres

39145 Equipos diversos

39146 Herramientas y unidades de reemplazo

3915 Inmuebles, maquinaria y equipo – Costo de

financiación

39151 Edificaciones

39152 Maquinarias y equipos de

explotación

3916 Activos biológicos en producción –

Costo

39161 Activos biológicos de origen

animal

39162 Activos biológicos de origen

vegetal

3917 Activos biológicos en producción –

Costo de financiación

39171 Activos biológicos de origen

animal

39172 Activos biológicos de origen

vegetal

392 Amortización acumulada

3921 Intangibles – Costo

39211 Concesiones, licencias y otros derechos

39212 Patentes y propiedad industrial

39213 Programas de computadora (software)

39214 Costos de exploración y

desarrollo

39215 Fórmulas, diseños y

prototipos

39219 Otros activos intangibles

3922 Intangibles – Revaluación

39221 Concesiones, licencias y otros derechos

39222 Patentes y propiedad industrial

39223 Programas de computadora (software)

39225 Fórmulas, diseños y

prototipos

39229 Otros activos intangibles

393 Agotamiento acumulado

3931 Agotamiento de reservas de recursos

extraíbles

ELEMENTO 4: PASIVO

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE

SALUD POR PAGAR

401 Gobierno central

4011 Impuesto general a las ventas

40111 IGV – Cuenta propia

40112 IGV – Servicios prestados por no

domiciliados

40113 IGV – Régimen de percepciones

40114 IGV – Régimen de retenciones

4012 Impuesto selectivo al consumo

4013 Canon

40131 Canon petrolero

40132 Canon minero

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |