El asiento para registrar la venta con descuento al

contado, es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

05/07/20xx | 1105 | Caja | 72.000 | |||

5305 | Financieros | |||||

530535 | Descuentos comerciales condic. | 8.000 | ||||

6135 | Comercio al P/M y p/m | 60.000 | ||||

1435 | Mercancías no fabricadas p/e | 60.000 | ||||

4135 | Comercio al P/M y p/m | 80.000 | ||||

Otro Ejemplo de Inventario Promedio: El 31 de

Enero de 20xx, la empresa Atomizadores del Norte S.A.,

tenía la existencia de 300 unidades de atomizadores de 300

ml., a un costo de adquisición de $ 10.000 cada unidad. En

2 de Febrero la empresa adquiere otras 200 unidades a un costo de

$ 12.500 por unidad, las cuales pago con un cheque del Banco de

Bogotá.. Suponiendo que la empresa utiliza un sistema de

inventario permanente bajo método del promedio ponderado,

confeccionar los asientos de compra y de la venta también

al contado del 9 de febrero de 400 unidades suponiendo un margen

de utilidad sobre el precio unitario de venta del 45%

Solución: El asiento de la compra se

efectúa en los siguientes términos:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

02/02/20xx | 1435 | Mercancías no Fab. p/Empresa | ||||

143566 | Empaques atomizadores 300 ml | 2.500.000 | ||||

1110 | Bancos | |||||

111005 | Nacionales | |||||

11100502 | Banco de Bogotá | 2500.000 | ||||

Para vender 400 unidades bajo el método del

Promedio Ponderado, se requiere calcular el costo promedio de las

existencias, así:

Inventario actual: 300unidades x $ 10M + 200 unidades x

$ 12,5M = $ 5.500 M

Precio Unitario de Venta = Costo / (1-margen) = 11.000 /

0,55 = $ 20.000 / und.

El asiento para registrar la venta a crédito,

es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

05/07/20xx | 1105 | Caja | 8.000.000 | |||

6135 | Comercio al P/M y p/m | |||||

613566 | Venta de Empaques | 4.400.000 | ||||

1435 | Mercancías no fabricadas p/e | |||||

143566 | Empaques atomizadores 300 ml | 4.400.000 | ||||

4135 | Comercio al P/M y p/m | |||||

413566 | Venta de Empaques | 8.000.000 | ||||

3.6. Evaluación

3.6.1. Problemas

Resueltos

1- La empresa la Poderosa S.A.

cierra sus libros mensualmente, paga en 1 de Febrero la suma

de $ 40.000.000 a Telecaribe por una campaña

publicitaria que tiene una duración de 8 meses, se

requiere:a) El asiento para registrar el pago en 1 de

febrerob) El asiento de ajuste requerido al respecto

en mayoc) Por cuanto aparecerá la cuenta de

Gastos pagados por anticipado en el balance general a 31 de

mayo?d) Si la empresa la Poderosa S.A. hubiera

cargado todos los $ 40.000.000 a Gastos en Publicidad del

primer mes, cuál sería el efecto de ello sobre

la ganancia neta en cada uno de los ocho meses siguientes

comenzando en 1 de febrero?

Solución: Este es un típico

ejercicio de ajuste para desglosar el costo causado, mes a mes,

así:

a) El asiento para registrar el pago anticipado

es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/02/20xx | 1705 | Gastos pagados por anticipado | ||||

170540 | Servicios | |||||

17054060 | Publicidad y promoción | 40.000.000 | ||||

1110 | Bancos | |||||

111005 | Moneda Nacional | |||||

1110502 | Banco de Bogotá | 40.000.000 | ||||

b) Antes de la confección del asiento de

ajuste, se requiere el cálculo de la alícuota

de costo, así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/02/20xx | 5235 | Servicios | ||||

523560 | Publicidad, Propaganda y Prom. | 5.000.000 | ||||

1705 | Gastos pagados por anticipado | |||||

170540 | Servicios | |||||

17054060 | Publicidad y promoción | 5.000.000 | ||||

c) Al mes de mayo, han transcurrido 4 meses,

por lo tanto se tiene:

Costo causado: 4 meses x $ 5.0000 / mes = $

20.000.000

Costo por causar: $ 40.000.000 – $ 20.000.000 = $

20.000.000

d) Si la empresa hubiese cargado la totalidad

de la suma pagada durante el primer mes, estaría

afectando la ganancia del primer mes por un costo que no le

corresponde a ella sola, mientras que por el contrario, la

ganancia de los demás meses se vería favorecida

(inflada) debido a no tener que sufragar un costo que en

realidad es de su causalidad.

2- La Cooperativa Wayunaki

poseía un inventario a 31 de diciembre del año

anterior avaluado en $ 164.000.000. Sus compras durante el

año ascendieron a $ 493.000.000. Si su inventario a 31

de diciembre del presente año fue avaluado en $

201.000.000, cual es el costo de la mercancía

vendida?. A cómo debieron venderse tales 5.700

mochilas guajiras para obtener una ganancia bruta sobre las

ventas netas del 36%?

Solución: Este es un ejercicio de ajuste

llamado Juego de Inventarios, el cual requiere previamente el

cálculo del costo de la mercancía vendida,

así:

Los asientos de ajuste por el juego de inventarios,

son:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 1435 | Mercancías no Fab. por la emp. | 164.000.000 | |||

6205 | De Mercancías | 493.000.000 | ||||

1435 | Mercancías no Fab. por la emp. | 201.000.000 | ||||

6135 | Comercio al P/M y al p/m | 456.000.000 | ||||

Precio Unitario de Venta = Costo / (1-margen) = 80.000 /

0,64 = $ 125.000 / und.

3- El Balance de Comprobación de la

Cía. Ganimedes Ltda. realizado el día Viernes

28 de Julio, muestra los siguientes guarismos:

El Informe de los Gastos Causados incluyendo el

día feriado Lunes 31 de Julio consiste de:

a) Ingresos por Servicios de Entretenimiento

Prestados aun sin cobrar : $ 800.000b) Intereses devengados por la Cédula de

Capitalización: $200.000c) Intereses acumulados sobre los Papeles

Comerciales: $ 300.000d) Salarios Causados: $ 1.200.000

e) Impuesto predial causado sobre el Terreno: $

40.000f) Se decretaron las Participaciones Sociales

del mes: $ 600.000

Se requiere: Asientos de Ajuste en el Diario y su

Comprobante de Diario, Balance de Prueba Ajustado, Asientos de

Cierre en el Diario y su Comprobante de Diario, el Estado de

Ingresos y Gastos y el Balance General.

Solución: Este es un ejercicio completo

de ajuste y cierre, el cual se convierte en un proceso repetitivo

cada final de periodo:

a) El asiento para registrar el ingreso

obtenido durante el día feriado es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

29/07/20xx | 1345 | Ingresos por cobrar | ||||

134525 | Servicios | |||||

13452540 | Entretenimiento y Esparcimiento | 800.000 | ||||

4170 | Actividades de Serv. Comunitario | |||||

417040 | Entretenimiento y Esparcimiento | 800.000 | ||||

b) El asiento para registrar los intereses

generados por la Cedula, es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

29/07/20xx | 1345 | Ingresos por cobrar | ||||

134510 | Intereses | |||||

13451002 | Banco de Bogotá | 200.000 | ||||

4210 | Financieros | |||||

421005 | Intereses | 200.000 | ||||

c) El asiento para registrar los intereses

adeudados por la financiacion, es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/07/20xx | 5305 | Financieros | ||||

530520 | Intereses | 300.000 | ||||

2335 | Costos y Gastos por Pagar | |||||

233505 | Gastos financieros | |||||

23350501 | Banco de Crédito | 300.000 | ||||

d) El asiento para registrar la

causación de los salarios, es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/07/20xx | 5105 | Gastos de Personal | ||||

510512 | Jornales | 1.200.000 | ||||

2505 | Salarios por Pagar | |||||

250505 | Pedro Yudex | 1.200.000 | ||||

e) El asiento para registrar la

causación del impuesto predial, es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/07/20xx | 5215 | Impuestos | ||||

521515 | Gasto de impuesto a la prop. | 40.000 | ||||

2416 | Otros impuestos | |||||

241601 | Impuesto a la propiedad raíz | 40.000 | ||||

f) El asiento para registrar la

causación de la distribución de utilidades,

es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/07/20xx | 3705 | Utilidades o excedentes acum. | ||||

370505 | Utilidades por repartir | 600.000 | ||||

2195 | Otras Obligaciones | |||||

219520 | Con Socios y Accionistas | 600.000 | ||||

El Comprobante de Diario de los asientos de ajuste es

como sigue:

Los ingresos de la compañía Ganimedes

están constituidos por ventas de servicios. Por ser las

cuentas de ingreso de saldo crédito, su cancelación

se efectúa mediante anotaciones por su mismo valor en el

debito y utilizando como contracuenta la 5905 Ganancias y

Pérdidas. La eliminación de estas cuentas procede

de la siguiente manera:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/07/20xx | 4170 | Actividades de serv. comunitario | 17.800.000 | |||

4210 | Financieros | 200.000 | ||||

5905 | Ganancias y Pérdidas | 18.000.000 | ||||

Del mismo modo, la cancelación de los gastos y

costos de la compañía Ganimedes se realiza mediante

la contracuenta 5905 Ganancias y Pérdidas,

así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/07/20xx | 5905 | Ganancias y Perdidas | 17.240.000 | |||

5105 | Gastos de Personal | 13.200.000 | ||||

5120 | Arrendamientos | 1.000.000 | ||||

5135 | Servicios | 700.000 | ||||

5215 | Impuestos | 40.000 | ||||

5235 | Servicios | 2.000.000 | ||||

5305 | Financieros | 300.000 | ||||

La cuenta 5905 queda con un saldo crédito de $

560.000 [esto es, Crédito: 17.800.000 – Débito:

17.240.240], el cual corresponde a una utilidad, por lo tanto, la

cuenta 5905 la cancelamos contra las cuentas 3605 Utilidad del

Ejercicio, 3305 Reservas Obligatorias (10%) y 2615 Para

Obligaciones Fiscales (35%):

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/07/20xx | 5905 | Ganancias y Perdidas | 18.000.000 | 17.240.000 | ||

3605 | Utilidad del Ejercicio | 418.000 | ||||

3305 | Reservas Obligatorias | 76.000 | ||||

2615 | Para Obligaciones Fiscales | 266.000 | ||||

El Comprobante de Diario de los asientos de cierre nos

permitirá trasladar estos movimientos de las cuentas

temporales a los Papeles de Trabajo y al Libro Mayor:

4- En el inventario de Marzo 1 de la empresa

Drogas Apacibles S.A., se encontraron 70 unidades de

inyecciones analgésicas para enfermos terminales con

un valor total de $ 2.800.000. Las compras de este

medicamento fueron durante el mes las siguientes:a) 06.03._ 60 unidades a $ 41.000

c/ub) 14.03._ 80 unidades a 41.200 c/u

c) 23.03._ 40 unidades a $ 41.400

c/ud) 28.03._ 60 unidades a 41.300 c/u

Las ventas del medicamento fueron las

siguientes:

A) 03.03._ 20 unidades

B) 10.03._ 40 unidades

C) 15.03._ 30 unidades

D) 24.03._ 80 unidades

E) 29.03._ 70 unidades

Se pide:

Prepare la tarjeta de existencias para el medicamento,

aplicando el método PEPS de valuación de

inventarios.

Solución: En los ejercicios con tarjeta

de inventario, las compras no ofrece ninguna dificultad pues

siempre se conoce el precio de adquisición de las

mercancías. El problema lo plantean las requisiciones de

mercancías del almacén, las cuales requieren del

cálculo del costo a la que son retiradas:

Tomando como ejemplo, el retiro de mercancías del

15/03 mostrada en el siguiente cuadro tendremos:

En esa fecha se tenía la existencia de 150

unidades las cuales consistían en: 10 unidades x $ 40.000

+ 60 unidades x $ 41.000 + 80 unidades x $ 41.200 = $

6.156.000

Para vender 30 unidades bajo el método PEPS, se

requiere tomar:

10 unidades x $ 40.000 + 20 unidades x $ 41.000 = $

1.220.000

De este modo en el inventario final solo quedaran 120

unidades valoradas, así:

40 unidades x $ 41.000 + 80 unidades x $ 41.200 = $

4.936.000

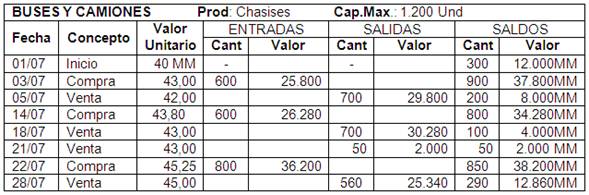

5- La empresa Buses y Camiones S:A., inicia

operaciones con 300 chasises de 30 toneladas, cada uno con un

costo de $ 40.000.000. Las importaciones que hizo de este

tipo de chasises durante el mes de Julio fueron:a) 03.07._ 600 unidades a $

43.000.000b) 14.07._ 600 unidades a $

43.800.000c) 22.07._ 800 unidades a $

45.250.000

Las ventas de estos chasises fueron:

a) 05.07._ 700 unidades

b) 18.07._ 700 unidades

c) 21.07._ 50 unidades

d) 28.07._ 560 unidades

Se pide:

1) Preparar la tarjeta de existencias de los

chasises suponiendo que la empresa utiliza un sistema de

inventario permanente bajo método UEPS.2) Confeccionar el asiento de la venta a

crédito del 5 de Julio suponiendo un margen de

utilidad sobre el precio unitario de venta del 63%

Solución: La tarjeta del movimiento de

las mercancías se muestra en el siguiente

cuadro:

En 05/07 se tenía la existencia de 900 unidades

las cuales consistían en:

300 unidades x $ 40MM + 600 unidades x $ 43MM = $ 37.800

MM

Para vender 700 unidades bajo el método ueps, se

requiere calcular el costo de las existencias retiradas,

así:

600 unidades x $ 43MM + 100 unidades x $ 40MM = $ 29.800

MM

Precio Unitario de Venta = Costo / (1-margen) = 42,57 MM

/ 0,37 = $ 115 MM / und.

El asiento para registrar la venta a crédito,

es:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

05/07/20xx | 1305 | Clientes | ||||

130505 | Nacionales | |||||

13050533 | N.N. | 80.540.540.540 | ||||

6135 | Comercio al P/M y p/m | |||||

613502 | Venta de Vehículos Automotores | 29.800.000.000 | ||||

1435 | Mercancías no fabricadas p/e | |||||

143567 | Chasises para colectivos | 29.800.000.000 | ||||

4135 | Comercio al P/M y p/m | |||||

413502 | Venta de Vehículos Automotores | 80.540.540.540 | ||||

3.6.2. Problemas

Propuestos

1- La empresa Urbanizadora Anobia Ltda.,,

dedicada a la construcción de vivienda social, recibe

un avance de $ 300.000.000 en 6 de mayo. Esta empresa cierra

sus libros cada trimestre (mayo 31, Junio 30, etc…) y en 31

de mayo estima que sus gastos en obras hasta esa fecha

ascienden a $ 60.000.000. El contrato terminó en Junio

31, fecha en la que el Contratante aceptó cargar otros

$ 90.000.000, es decir que la obra cuesta en total $

390.000.000. Se requiere:a) El asiento para los $ 300.000.000 recibidos

como avance en 6 de mayob) Los asientos requeridos en mayo 31 y junio

30c) Todos los asientos requeridos al final del

contrato.

2- Elabore los siguientes asientos de ajuste

necesarios en 31 de diciembre próximo, teniendo en

cuenta que los libros se cierran solo una vez al

año:a) En 1 de octubre del mismo año, se

compro una póliza de seguro a 3 años por la

suma de $ 3.000.000 y se cargó a Gastos pagados por

anticipadob) Los materiales de consumo comprados dentro

del año costaron $ 9.400.000, los cuales se cargaron a

Materiales, Repuestos y Accesorios. Esta cuenta tenía

un saldo de $ 2.600.000 en 1 de Enero y al tomar el

inventario en 31 de diciembre arrojó un valor de $

2.000.000c) En 1 de Noviembre se pago por anticipado el

alquiler de 6 meses por un valor de $ 5.400.000, lo cual se

cargo a Gastos pagados por anticipadod) Hasta 31 de diciembre se han devengado $

230.000 por concepto de intereses sobre una Letra por Cobrar,

lo cual aun no ha sido cobradoe) En 31 de diciembre se deben salarios

acumulados por $ 17.000.000f) Del total de $ 39.000.000 acreditados a

Ingresos recibidos por anticipado, durante el año, $

10.000.000 fueron devengados hasta 31 de diciembreg) La empresa deprecia sus edificios en 20

años. El saldo de la cuenta de Construcciones y

edificios en 1 de enero era de $ 408.000 y el de la

Depreciación acumulada de edificios de $ 72.000.000.

El 1 de julio la empresa adquiere otro edificio por un costo

total de $ 140.000.000 de los cuales $ 20.000.000 se

asignaron a la cuenta de Terrenos.

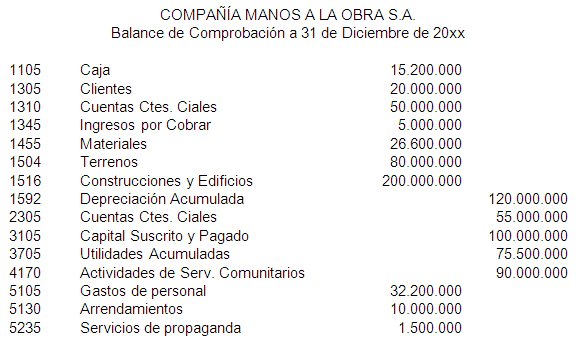

3- A continuación aparece el Balance de

Comprobación de la Compañía Manos a la

Obra S.A., correspondiente al 31 de Diciembre de 2006. Esta

Compañía cierra sus libros cada año en

esta misma fecha:

Se requiere: Asientos de Ajuste, Comprobante de Diario y

Balance de Prueba ajustado teniendo en cuenta los siguientes

ajustes:

a) Salarios Acumulados a 31/12/xx: $

1.000.000b) Interés devengado y no cobrado sobre

Letras por Cobrar $ 150.000c) En 31/12/xx había Materiales en

existencia por valor de $ 6.250.000d) El edificio tiene una vida útil

estimada de 25 añose) Se recibió un depósito de $

3.000.000 de la Compañía Quintal S.A. para

servicios futuros, cuya suma fue registrada como ingresos por

servicios. En 31/12/xx aún no se había

comenzado este trabajo.

4- Usando los datos que aparecen abajo, se pide

hacer los Asientos de Cierre, Comprobante de Diario, Estado

de Ingresos y Gastos y Balance General:

Sabiendo QUE:

a) Los INGRESOS durante el mes fueron de $

52.000.000b) Los EGRESOS fueron: – Alquiler $ 8.000.000,

– Salarios: $ 20.000.000, – Gastos diversos: $ 13.000.000.

– Además, se repartieron $ 4.000.000 en

dividendos

5- Con la siguiente información prepare

los papeles de trabajo para la Cía GIOVANNA S.A. del

mes de Enero de 20xx:

Información adicional:

a) Interés acumulado sobre Letras por

Cobrar. $ 100.000b) Materiales utilizados en Enero: $

2.000.000c) Depreciación de Equipo de Oficina:

20% por añod) Interés Acumulado sobre Letras por

Pagar: $ 200.000e) Salarios Acumulados por Pagar: $

4.000.000f) Impuesto Predial Acumulado por Pagar: $

1.000.000g) Alquiler Pagado por Anticipado en 31 de

Enero: $ 2.000.000h) El seguro se compró en Octubre 1 del

año anterior por dos añosi) El Inventario de Mercancías en 31 de

Enero valía $ 70.000.000

6- A partir del Balance de Comprobación

obtenido para la Lavandería Automática del

problema 17 del capítulo anterior y los siguientes

datos de ajuste construir un Balance de Comprobación

ajustado, los asientos de cierre necesarios en el Diario y el

Mayor, el Estado de Ingresos y Egresos y el Balance General,

teniendo en cuenta que los libros de la

compañía se cierran cada mes:a) En 15 de Enero se compró una

póliza de seguros a 3 años por la suma de $

7.500.000,b) Al hacer un inventario se encontró

que habían sobrado $ 25.000 en Materiales de consumo

de la lavandería.c) El 31 de Enero pagó $ 4.500.000 por

pago adelantado de 3 meses de arrendamiento.d) Hasta 31 de Enero se han causado $ 180.000

por concepto de intereses sobre la deuda comercial sin

haberlos recibido todavía.e) Del total de los $ 6.100.000 acreditados en

Cuentas Corrientes Comerciales el día 31 del mes

fueron entregados $ 1.000.000,f) La Compañía deprecia los

Equipos de Oficina a 10 años y los vehículos a

5 años.

7- A partir del Balance de Comprobación

del mes de Junio obtenido para la Compañía

Picapiedra S.A. en el problema 19 del capítulo

anterior y los siguientes datos de ajuste construir el

próximo informe semestral que deberá remitir a

la casa principal:

Los asientos de ajuste para el último bimestre

han de ser:

a) En el mes de Junio expiraron $ 375.000 de

Gastos de Seguros pagados por anticipadob) Devengó renta adicional por intereses

sobre inversiones en certificados a términoc) El camión de reparto se deprecia en 5

añosd) La Provisión del Impuesto de

Rodamiento del bimestre fue de $ 18.500e) En 30 de Junio se había consumido el

10% de los útiles de oficinaf) El valor del Inventario de Mercancías

en existencias al 30 de Junio fue de $ 31.000.000

Hacer los ajustes necesarios en el Diario y confeccionar

el Comprobante Diario de estos ajustes, el Balance de

Comprobación ajustado, los asientos de cierre necesarios

en el Diario y el correspondiente Comprobante de Diario, el

Estado de Ingresos y Egresos y el Balance General

8- A continuación aparece el Balance de

Comprobación de la Cía. Júpiter S:A:

correspondiente a 31 de Diciembre de 20xx. Esta

Compañía cierra sus libros una vez al

año en esta fecha:

DATOS PARA LOS AJUSTES:

a) Salarios Acumulados por Pagar en 31 de

Diciembre de 20xx: $ 5.500.000b) Los edificios se deprecian a 20 años

y la maquinaria a 10 años. No se compraron edificios

ni maquinarias durante el año.c) El Interés acumulado sobre las Letras

por Pagar a 31 de Diciembre/xx es de $ 10.000.000d) El Interés acumulado sobre las Letras

por Cobrar es de $ 8.000.000e) En 31 de Diciembre aún no se

habían cancelado $ 3.000.000 del saldo de la cuenta de

Ingresos por Servicios Recibidos por Anticipadof) El Valor del Seguro Pagado por Anticipado

que aparece en el Balance de Comprobación corresponde

a una póliza de seguro contra incendio a 3

años, cuya vigencia se cuenta a partir del 1 de Abril

de 20xx.g) Se decretaron $ 10.000.000 de

Dividendos

Hacer los ajustes necesarios en el Diario y su

Comprobante de Diario, el Balance de Comprobación

ajustado, los asientos de cierre necesarios en el Diario y su

Comprobante de Diario, el Estado de Ingresos y Egresos y el

Balance General

– Cuál habría sido el asiento de

Depreciación para la maquinaria en 31 de Diciembre si los

$ 120.000.000 que aparecen en el Balance de Comprobación

provinieran de:

Saldo a 01/01/99: $ 90.000.000,

Compra de Maquinaria en 11/07/99: $

30.000.000?

Cuál habría sido el asiento para el

gasto de seguro si la suma que aparece en el Balance de

Comprobación hubiese sido una póliza a cinco

años comprada en 1 de Mayo/05?

9- Las cuentas que aparecen abajo están

en el libro Mayor de la Compañía Delantal S.A.,

en 30 de Abril de 20xx:

Durante el mes de Mayo la Compañía

Delantal S.A. tuvo las siguientes transacciones:

a) En mayo 1 Compra de Mercancías a

Crédito por $ 190.000.000b) En Mayo 1 Compra de Muebles de Oficinas al

Contado por $ 1.200.000c) En mayo 3 Venta de Mercancías a

Crédito por $ 92.000.000d) En mayo 6 Venta de Mercancías a

Crédito por $ 71.000.000e) En mayo 7 Cobro a Clientes por $

125.000.000f) En mayo 10 Cobro a Clientes por $

129.000.000g) En mayo 11 Pago a Proveedores por $

136.000.000h) En mayo 12 Venta de Mercancías al

Contado por $ 62.000.000i) En mayo 14 Compra de Mercancías al

Contado por $ 73.000.000j) En mayo 15 Pago de la 1ª. Quincena a

trabajadores por $ 90.000.000k) En mayo 20 Propaganda del Heraldo por $

5.000.000l) En mayo 22 Gastos de Correos por $

1.000.000m) En mayo 23 Ventas a Crédito por $

169.000.000n) En mayo 26 Ventas a Crédito por $

171.000.000o) En mayo 27 Cobro a Clientes por $

362.000.000p) En mayo 31 Pago de la 2ª. Quincena por

$ 102.000.000q) En mayo 31 Pago a Proveedores por $

54.000.000

Datos para los ajustes:

A) Depreciación de Edificios $

7.000.000/mes.B) Depreciación de Equipos de Oficinas $

5.000.000/mes.C) Impuesto predial causado en Mayo $

1.000.000D) Gasto de Seguros causado en Mayo $

2.000.000E) Inventario de mercancías en

existencias en 31 de Mayo. $ 195.000.000

Se requiere:

1) Hacer asientos de diario, su Comprobante de

Diario y Balance de Comprobación,2) Hacer asientos de diario de ajuste y de

cierre a 31 de Mayo con sus respectivos Comprobantes de

Diario,3) Preparar el Estado de Ingresos y Gastos y el

Balance General.4) Preparar los papeles de trabajo del mes de

Mayo,

10- Con la siguiente información calcule

el costo del inventario a 31 de diciembre:a) Inventario Inicial de mercancías a 1

de Enero: $ 90.440.000b) Compras del año: $

308.020.000c) Fletes de entrada. $ 12.000.000

d) Devoluciones en compras: $

22.060.000e) Ventas del año: $ 454.400.000 con

ganancia bruta sobre ventas del 37,5%

11- Registre por los sistemas de inventario

periódico las siguientes operaciones realizadas por la

empresa Comercial Andina, de Cali.a) Compra mercancías al contado a

Mercosur Ltda. de Cali por $3,850,000; se paga con

cheque.b) Devuelve 20% de la mercancía comprada

en el literal a.c) Vende mercancías a crédito a

Margarita Mariel, del régimen simplificado, por

$1.650.000.d) La cliente del literal c paga

anticipadamente su cuenta y le conceden 3% de descuento por

pronto pago sobre el valor de la mercancía.e) Compra mercancía al contado a

Disvalle Ltda. de Cali, por $5.342.000 con descuento de 5%,

pago con cheque.f) Vende mercancías al contado a

Talabartería Castillo Ltda., de Armenia, por un valor

de $1.839.000.g) Compra mercancías a crédito a

Marquetería Ruíz & Cía. de Pereira,

por $876,400.h) Devuelve la mercancía comprada en el

literal anterior porque no corresponde al pedido.

Se pide:

Registre por los sistemas de inventario permanente las

mismas operaciones realizadas por la empresa Comercial Andina,

dadas por el problema anterior. Utilice, cuando sea necesario,

62,5% como factor de costo

12- Registre en tarjetas kárdex,

utilizando los tres métodos de valuación de

inventarios, las siguientes operaciones realizadas al contado

por la empresa Jabones El Oso de la ciudad de Barranquilla.

Inventario inicial: 30.000 unidades a $4.000 c/ua) 03.01._ Compra 50.000 unidades, factura

No.830 a $4.500 c/ub) 05.01._ Vende 20.000 unidades, factura

No.910 a $4,000 c/uc) 07.01._ Vende 20.000 unidades, factura

No.020 a $7,000 c/ud) 10.01._ Vende 40.000 unidades, factura

No.021 a $6.800 c/ue) 12.01._ Devolución 10.000 unidades

vendidas con factura No.021

13- La Ferretería El Yunque compra y

vende a crédito láminas corrugadas de acero

Ref. BG4830 y código: 14350522. Registre los asientos

por el sistema de inventario permanente, elabore las tarjetas

de kárdex por el método UEPS.a) 01.10._ Inventario inicial: 3 unidades a

$720,000 c/ub) 03.10._ Compra 7 unidades, factura No.850, a

$750,000 c/uc) 05.10._ Vende 4 unidades, factura No.150 a

$1,200,000 c/ud) 07.10._ Devuelve 2 unidades compradas

según factura No.580e) 10.10._ Vende 4 unidades, factura No.151,

por $1,260,000

14- Registre los asientos por el sistema de

inventario permanente y elabore las tarjetas de

kárdex, utilizando el método Promedio

ponderado, los movimientos de mercancías que se

relacionan a continuación: radio marca Fénix,

referencia: E-10, código: 14350520,

localización: vitrina No.20, máximo: 20,

mínimo: 3, proveedor: Distrison de Cali,

teléfono 9645020a) 01.07._ Inventario inicial: 15 unidades a

$20,000 c/ub) 05.07._ Compra, factura No.450, por 1o

unidades a $22,000 c/uc) 07.07._ Venta, factura No.120, por 5

unidades a $28,000 c/ud) 10.07._ Compra, factura No.830, por 12

unidades a $25,000 c/ue) 15.07._ Venta, factura No.121, por 3

unidades a $30,000 c/uf) 20.07._ Compra, factura No.850, por 8

unidades a $26,500 c/ug) 25.07._ Devolución, compra, factura

No.850, por 2 unidadesh) 28.07._ Venta, factura No.122, por 25

unidades a $32,000 c/ui) 30.07._ Devolución venta, factura

No.122, por 7 unidades

15- La empresa XYZ emplea el método de

valuación de inventario periódico y cierra sus

libros cada 31 de Diciembre. En 30 de mayo tuvo un incendio

habiendo recuperado tan solo una cantidad de

mercancías valorada en $ 15.000.000. La firma de

seguros admite pagarle el 76% del inventario perdido.

Normalmente, la política de precios de la empresa se

basa en obtener una ganancia bruta sobre las ventas netas del

40%. Calcular cuánto recibirá la empresa del

seguro contraincendios si el reclamo se basa en la siguiente

información:f) Inventario Inicial de mercancías a 1

de Enero: $ 9.440.000g) Compras del año hasta la fecha del

incendio: $ 718.820.000h) Ventas del año hasta la fecha del

incendio: $ 960.000.000i) Fletes de entrada. $ 24.000.000

j) Devoluciones en ventas: $

18.900.000k) Devoluciones en compras: $

12.600.000

16- En enero 1, la empresa Wendy S:A.

tenía un inventario de 800 camisas de cuello duro,

cuyo costo unitario era de $ 25.000. Las compras de estas

camisas efectuadas durante el año fueron:

19.02._ 400 unidades a $ 26.000

04.04._ 250 unidades a $ 27.000

09.07._ 180 unidades a $ 27.500

26.09._ 350 unidades a $ 27.500

14.11._ 300 unidades a $ 29.000

La empresa aplica un sistema de inventario permanente.

En 31 de diciembre se toma el inventario físico arrojando

una existencia de 600 camisas.

Cuál es el valor que se debe asignar al

inventario siguiendo la metodología

a) peps

b) ueps

Bibliografía

1- AMAT O. (2008). Contabilidad y finanza para

no financieros. Bogotá: Grupo Planeta.2- BALLESTEROS N. (1985). Fundamentos de

contabilidad. México: Interamericana3- BEJARANO J. (1999) Contabilidad I.

Bogotá: Politécnico Grancolombiano.4- CALVACHE J. (1995). Contabilidad General.

Bogotá: Unisur5- CARRILLO G. (1987). Fundamento de

contabilidad para profesionales no contadores. Bogotá:

Continental.6- CARVALHO j. (2009). Estado de Resultados.

Medellín: Universidad de Medellín7- CASHING J. (1984) Contabilidad.

México: McGraw Hill.8- CORAL L., GUDIÑO E.. (2008).

Contabilidad Universitaria. 6ª Ed. Bogota:

McGraw-Hill.9- DE SOUZA l. (2009). Contabilidade ao alcance

de todos. 6ª Ed. Curitiba: Juruá10- DELGADO L. (1976). Nueva técnica

moderna de la ciencia contable. Bogota: Ed Kelly.11- FIERRO A. (2011) Contabilidad del

patrimonio. Bogotá: ECOE12- FIERRO A. (2009). Contabilidad de Pasivos.

Bogotá: ECOE.13- FIERRO A. (2007) Contabilidad de Activos.

Bogotá: ECOE14- GUAJARDO G. (2004) Fundamentos de

contabilidad. Bogotá: McGraw Hill.15- GUZMAN A. (2006) Contabilidad financiera.

Bogotá: Universidad de Rosario.16- HARGADON B. (1982). Principios de

contabilidad. Cali: Ed. Norma.17- HURTADO A. (1982) Manual de contabilidad

comercial. Bogota: Ed Presencia.18- LARA E. (1983). Primer curso de

contabilidad. México:: Trillas19- LOPES DE SA A. (2009). Pratica e

teoría da contabilidade geral. Curitiba:

Juruá20- LOPES DE SA A. (2008). Fundamentos da

contabilidade geral. Curitiba: Juruá21- MARULANDA O. (2005) Contabilidad.

Medellín: Centro Nal. de Medios para el Aprendizaje,

Unad.22- MINHACIENDA. Decreto 2649 de 1993.

Reglamento General de la Contabilidad.23- MINHACIENDA. Decreto 2650 de 1993. Plan

Único de Cuentas. Bogotá.24- ORTIZ A. (2009). Como aprender y

enseñar contabilidad. Barranquilla:

Educosta25- ORTIZ A. (2008). Pedagogía

problémica, significativa y vivencial. Barranquilla:

Educosta.26- PALLEROLA J. (2011). Aplicaciones contables

con Microsoft Excel. Bogotá: Ed. de la U.27- RINCON C. (2009). Contabilidad siglo XXI.

Bogotá: ECOE.28- ROJAS D. (1983) ABC de la contabilidad.

Bogota: McGraw Hill.29- TELESE M. (2008). Haciendo contabilidad.

Bogota: Intermilenio30- TELESE M. (2006). Conociendo la

contabilidad. Bogota: Intermilenio.31- TORRES M. (2006). Contabilidad. Manizalez:

Universidad de Caldas.32- WARREN C., REEVE J., FESS P..(2000)

Contabilidad Financiera, 7a Ed. México: International

Thompson Editor.

Autor:

Samuel Leónidas Pérez

Grau

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |