Aumento de un gasto, aumento de pasivos y de

patrimonio: Ejemplo: Cuando se crea la provisión del

impuesto a la renta (33%) y de las reservas obligatorias

(10%)

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | Ganancias y Perdidas | 100.000.000 | ||||

Para Obligaciones Fiscales | 33.000.000 | |||||

Reservas Obligatorias | 10.000.000 | |||||

Utilidades del Ejercicio | 57.000.000 | |||||

LOS LIBROS DE CONTABILIDAD

Una vez definido lo que son hechos contables, el

próximo paso consiste en indicar la forma de registrar la

historia de estas transacciones, lo cual consiste en llevar

libros para estos fines.

En materia de los libros que deben llevar los

comerciantes la Superintendencia de Sociedades se ha pronunciado

reiteradamente manifestando que al no haber fijado la ley de

manera expresa cuales son, estos deben sujetarse a los

lineamientos establecidos en el art. 125 del Decreto 2649 de

1993, en concordancia con los arts. 50, 52 y 53 del Estatuto

Mercantil o Código de Comercio, de donde se desprende que

para que la contabilidad sea comprensible y útil y las

operaciones sean registradas en estricto orden

cronológico, bien sea de manera individual o por

resúmenes globales no superiores a un mes, es necesaria la

utilización de los llamados libros Diario y

Mayor.

Los libros de contabilidad pueden ser comprados o pueden

ser mandados a hacer. Pueden ser de hojas removibles o formarse

por un consecutivo de tarjetas. También pueden ser

guardados en medios magnéticos, pero en muchos

países estas formas tecnológicas aun no constituyen

medios de prueba judicial en cuestiones mercantiles. En todo

caso, sus formas impresas deben estar clasificadas,

encuadernadas, forradas, foliadas, rubricadas y archivadas en

orden, para garantizar su integridad y autenticidad.

Son presentadas a la Cámara de Comercio y a la

Administración de Impuestos Nacionales, quienes registran

en la primera hoja los requisitos que caracterizan a cada clase

de libro e imprimiendo el sello y rubricando todas las

demás paginas respectivas.

El Libro Diario:

En el Libro Diario se anotan las transacciones diarias

en orden cronológico, esto es, se anotan todos los actos

de comercio de tal forma "como si fuera nuestro diario personal

donde anotamos los acontecimiento de nuestra vida diaria o la

bitácora de un barco, que registra la historia comentada

de cada viaje".

De la misma manera, el libro diario comercial es el

libro del registro original y está destinado a recoger

"por orden cronológico y día por día las

operaciones mercantiles que ejecute el empresario y

también todas las que puedan influir de algún modo

en la situación financiera, expresando detalladamente el

carácter, las circunstancias y los resultados de cada uno

de ellos".

En general, el Diario consta de: a) columna para fechas,

b) espacio para los nombres de las cuentas deudoras y acreedora,

debajo de las cuales se explica en forma clara y precisa la

operación que las motiva, c) dos columnas para anotar en

la de la izquierda los valores asumidos por las cuentas deudoras

y en la de la derecha los de las cuentas acreedoras.

Los negocios que efectúan un número grande

de transacciones por día, o aquellos negocios que han

alcanzado un mayor nivel de organización en su

contabilidad, emplean un Diario Multicolumnario, el cual contiene

de 10 a 30 columnas. En estos Diarios Multicolumnarios se anotan

diariamente los Resúmenes o Comprobantes de Diario de cada

día y cada vez que finalice el registro de las operaciones

de un mes, se totaliza el movimiento debito y crédito de

cada cuenta y, sin incluir los resúmenes de apertura y de

meses anteriores, estos valores se trasladan a las columnas del

movimiento mensual correspondiente en el Libro Mayor (CORAL y

GUDIÑO, 2008)

La manera como cada empresa distribuye las columnas en

su Diario Multicolumnario depende del movimiento de las

diferentes cuentas. Aquellas cuentas que con más

frecuencia se debitan y acreditan, se les asigna dos columnas,

tales como a Caja, Clientes, Proveedores, etc., en cambio, las

cuentas que pocas veces se debitan tales como compras De

Mercancías o cualquier otra cuenta de gastos,

tendrán una sola columna (debito) y en igual forma,

aquellas que pocas veces se acrediten, tales como Comercio al por

Mayor y al por menor u otras cuentas de ingreso, llevara

también una sola columna (crédito). Al final,

habrá una columna general para registrar los

débitos o los créditos de aquellas cuentas que no

tienen columnas especiales.

El Libro Mayor:

El Libro mayor se inicia con los saldos de apertura y se

continúa con los registros mensuales de los saldos en

resumen cuenta por cuenta, de los movimientos de un mes

realizados y anotados en el diario. Esta información es la

base para realizar los estados financieros.

Cada final de mes, una vez totalizados el movimiento

debito y crédito de cada cuenta y elaborado el Resumen o

Comprobante Diario del mes correspondiente se procede a su

traslado al libro mayor. Para confirmar la corrección de

los pases al mayor, la suma de las anotaciones deudoras ha de ser

igual a la suma de las anotaciones acreedoras.

El rayado del Mayor, en su forma corriente, solo difiere

del Diario en que tiene una columna de mas para anotar los saldos

que se van formando luego de cada anotación debito o

crédito. Algunos movimientos de singular importancia,

tales como Bancos, Clientes, Proveedores, etc., suelen dividirse

en Mayores Auxiliares distribuidos en orden alfabético o

por sucursales, o geográficamente, según convenga.

Estos auxiliares están controlados por la cuenta del Mayor

General en la que se anotan los totales resumidos, que han sido

anotados en los auxiliares con más detalles. De esta

manera, el saldo del Mayor General debe ser igual a la suma de

los saldos de todos los auxiliares.

El Libro de Inventarios y

Balances:

Este libro está destinado para la

anotación de los inventarios de Bienes y Obligaciones al

iniciar las operaciones del negocio, así como para los

Balances de cada final de periodo. El Balance es un cuadro

resumido y sintético, que presenta los saldos de las

cuentas de Activo, Pasivo y Patrimonio, cumpliendo con ello la

ecuación patrimonial. Su rayado consta de columnas con

espacios suficientes para anotar la cantidad, calidad, nombre,

precios unitarios, valor parcial y valor total

Teniendo en cuenta los requisitos legales que sean

aplicables según el tipo de acto de que trate, los hechos

económicos deben documentarse mediante soportes, de

orígenes internos o externos, debidamente fechados y

autorizados por quienes intervengan en ellos o los elaboren. Los

soportes deben adherirse a los comprobantes de contabilidad

respectivos o, dejando constancia en estos de tal circunstancia

(Art. 123 del Decreto 2649 de 1993). Los estados financieros

deben elaborarse con fundamento en los libros en los cuales se

hubieren asentado los comprobantes (Art. 125 del Decreto 2649 de

1993).

Los entes económicos deben conservar debidamente

los libros de contabilidad, de actas, de registro de aportes, los

soportes de los asientos de contabilidad, los comprobantes de las

cuentas y la correspondencia relacionada con sus operaciones

(CORAL y GUDIÑO, 2008). Los documentos que deben

conservarse pueden destruirse después de veinte

años contados desde el cierre de los negocios. Estos

podrán destruirse transcurridos los diez año

siempre y cuando sea garantizada su reproducción por

cualquier otro medio.

El Balance de

Comprobación

Se trata de un documento contable elaborado

voluntariamente por el empresario que le permite hacerse una idea

sobre el desempeño de su empresa, con base en el saldo de

cada una de las cuentas (ya sea deudor o acreedor) arrojado por

las operaciones del ejercicio contable,

El Balance de Comprobación de Saldos de las

cuentas por filas y de las Sumas por columnas, no requiere de una

periodización contable, ni de tener que establecer

cuál fue el resultado del periodo, ni mucho menos requiere

hablar de cierre de la contabilidad del periodo, para su

elaboración.

Es posible que el balance de comprobación de

sumas y saldos sea correcto y que, sin embargo, incluya una

contabilidad defectuosa. Este sería el caso, por ejemplo,

de alguien que ha pagado a un proveedor pero que en su registro

haya anotado dicho pago a otro. El balance sería correcto

numéricamente pero no contablemente.

Un Balance de Comprobación apenas permite

comprobar que la contabilidad de la empresa está bien

organizada y, más bien, será la revisión

posterior de las páginas del Mayor, una por una, en

comparación con el balance de Sumas y Saldos, lo que nos

dé la garantía de que todo está

contablemente en orden.

Para su elaboración se siguen los siguientes

pasos:

1- Se escribe en el encabezamiento: el nombre

de la empresa, el nombre del documento y la fecha de

elaboración, en 3 líneas, centradas.2- Se escriben los encabezamientos de las

columnas, a saber: en las dos primeras columnas Balance

Inicial (o del periodo anterior), en las siguientes dos

columnas Movimientos (del ejercicio) y en las dos columnas

finales Balance Final (o actual).3- Los movimientos registrados por el

Comprobante de Diario, del ejercicio de operaciones bajo

consideración, se anotan horizontalmente en la

línea correspondiente de cada cuenta, en estricto

orden numérico indicado por el código de

cuentas. De ser necesario, se insertaran nuevas líneas

para las cuentas que no habían sido relacionadas,

teniendo que desplazar las cuentas del Balance del Periodo

anterior ya anotado en las dos primeras columnas.4- Se obtiene el Balance Final o actual,

sumando horizontalmente los movimientos correspondientes de

cada cuenta incluidos las anotaciones del Periodo anterior

más la del ejercicio en consideración. Para

obtener el resultado horizontalmente en cada cuenta de

Activos o de Gastos, se suman débitos más

débitos y se restan los créditos. En caso de

ser cuentas de Pasivos o de Ingresos, se suman

créditos más créditos y se restan los

débitos.5- Se suman las columnas Debe y Haber

resultantes, las cuales deben arrojar sumas

iguales.

Lo cual en cuentas T (representando al Libro Mayor),

será:

2.6. Evaluación

2.6.1. Problemas

Resueltos

1- Frente a cada una de las cuentas que se

relacionan a continuación, escriba una A si es de

Activo, una P si es de pasivo, una K si es de patrimonio, una

I si es de Ingreso, una G si es de Gasto y una C si es de

Costo

Caja General | A | Capital suscrito y pagado | Pn | ||||||||||||||

Ventas | I | Edificios | A | ||||||||||||||

Proveedores Nacionales | P | Retención en la | P | ||||||||||||||

Terrenos Urbanos | A | Costo de Ventas | C | ||||||||||||||

Servicios públicos | G | Depreciación | A | ||||||||||||||

Gastos pagados por | A | Crédito mercantil | A | ||||||||||||||

Impuesto sobre ventas por | P | Devoluciones en compras | C | ||||||||||||||

Compras | C | Equipo de procesamiento de | A | ||||||||||||||

Clientes nacionales | A | Reservas obligatorias | Pn | ||||||||||||||

Ingresos recibidos por | P | Depreciaciones | G | ||||||||||||||

2- Confeccione los asientos de diario de las

siguientes transacciones de la empresa HIJ S.A. y prepare un

Resumen o Comprobante de Diarioa) En noviembre 1 emite acciones por la suma de

$ 800.000.000, cuyo pago fue recolectado así: $

600.000.000 en efectivo y $ 200.000.000 en

maquinarias.b) Ese mismo día consigna en el Banco

Davivienda el efectivo recolectado.c) En noviembre 2 compró equipo de

oficina a Danaranjo, a crédito por 60 días, al

valor de $ 15.000.000d) En noviembre 3 hizo un desembolso de $

1.000.000 para mantenimiento y reparacióne) En Noviembre 9 recibió una factura

por $ 110,000,000 de la empresa XYZ por la recepción

de pedidos del almacénf) En noviembre 10 envió una factura por

$ 15.000.000 a la empresa OPQ por mercancías

despachadas del almacéng) En Noviembre 19, pagó salarios por $

6.000.000h) En Noviembre 26, cargó a la deuda con

la empresa XYZ la suma de $ 90.000.000i) En Noviembre 29, obtuvo del Banco popular un

préstamo de $ 40.000.000 respaldado por un

pagaréj) En Noviembre 30. pagó arrendamiento

del mes de Noviembre por $ 2.000.000k) En Noviembre 30 pago sueldos por $

8.000.000l) En Noviembre 30, pago $ 15.000.000 con cargo

a Danaranjo.

Solución: Tras el paso intermedio de

elaboración del Resumen o Comprobante de Diario, se hacen

las anotaciones en el Libro Mayor:

a) Esta primera transacción de Aportes

de Capital dará lugar al siguiente registro contable

en el Libro de Diario:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/11/20xx | Caja | 600.000.000 | ||||

Maquinaria y Equipo | 200.000.000 | |||||

Capital suscrito y pagado | 800.000.000 | |||||

b) La consignación bancaria, da lugar al

siguiente asiento:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/11/20xx | Bancos | 600.000.000 | ||||

Caja | 600.000.000 | |||||

c) Tenemos aquí, una compra de muebles y

enseres a crédito:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

02/11/20xx | Equipo de Oficina | 15.000.000 | ||||

Cuentas corrientes comerciales | 15.000.000 | |||||

d) Una transacción por Gasto de

mantenimiento

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

03/11/20xx | Mantenimiento y Reparaciones | 1.000.000 | ||||

Bancos | 1.000.000 | |||||

e) Una transacción por Compra de

mercancías a crédito

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

09/11/20xx | De Mercancías | 110.000.000 | ||||

Proveedores Nacionales | 110.000.000 | |||||

f) Una transacción por Venta de

mercancías a crédito

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

10/11/20xx | Clientes | 15.000.000 | ||||

Comercio al P/M y p/m | 15.000.000 | |||||

g) Una transacción por Salarios de

Personal operativo

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

19/11/20xx | Gastos de Personal | 6.000.000 | ||||

Bancos | 6.000.000 | |||||

h) Una transacción por Cargo a

deudas

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

26/11/20xx | Proveedores Nacionales | 90.000.000 | ||||

Bancos | 90.000.000 | |||||

i) Una transacción por Préstamo

recibido

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

29/11/20xx | Bancos | 40.000.000 | ||||

Nacionales | 40.000.000 | |||||

j) Una transacción por Gasto de

arrendamiento

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/11/20xx | Arrendamiento | 2.000.000 | ||||

Bancos | 2.000.000 | |||||

k) Una transacción por Sueldos de

personal administrativo

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/11/20xx | Gastos de Personal | 8.000.000 | ||||

Bancos | 8.000.000 | |||||

l) Una transacción por Compra de

mercancías a crédito

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/11/20xx | Cuentas Corrientes Comerciales | 15.000.000 | ||||

Bancos | 15.000.000 | |||||

3- Resuelva los siguientes ejercicios hasta

obtener el Balance de Comprobación:a) La empresa Miscelánea, dedicada al

negocio de ropa inicia operaciones el 1 de Enero, con los

siguientes valores: Caja $ 3.000.000, Bancos $ 450.000,

Mercancías $ 2,500.000, Clientes $ 600.000, Equipos de

oficina $ 500.000, Proveedores $ 680.000, Acreedores Varios $

1.500.000b) En enero 4 compra mercancías por $

900.000, se cancela $ 225.000 con cheques y el resto se queda

debiendoc) En enero 5 un cliente cancela la suma de $

300.000d) En enero 5, se consigna en el Banco $

750.000e) En enero 8, se abona a los proveedores la

suma de $ 380.000f) En enero 10, se compra papelería y

útiles por $ 20.000 que se cancelan en

efectivog) En enero 15 se recoge una letra a cambio de

un cheque por valor de $ 500.000

Solución: En este ejercicio se comienza

con el Balance de Apertura o Balance Anterior, luego siguen los

Asientos de Diario y su Resumen o Comprobante de Diario, antes de

completar la confección del Balance de Comprobación

de saldos, así:

a) Balance Anterior

b) Asientos de Diario

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

04/01/20xx | 6205 | De Mercancías | 900.000 | |||

1110 | Bancos | 225.000 | ||||

2205 | Proveedores Nacionales | 675.000 | ||||

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

05/01/20xx | 1105 | Caja | 300.000 | |||

1305 | Clientes | 300.000 | ||||

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

05/01/20xx | 1110 | Bancos | 750.000 | |||

1105 | Caja | 750.000 | ||||

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

08/01/20xx | 2205 | Proveedores Nacionales | 380.000 | |||

1110 | Bancos | 380.000 | ||||

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

10/01/20xx | 5195 | Diversos | 20.000 | |||

1105 | Caja | 20.000 | ||||

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

15/01/20xx | 2380 | Acreedores Varios | 500.000 | |||

2305 | Cuentas Corrientes Comerciales | 500.000 | ||||

c) Comprobantes de Diario

d) Balance de Comprobación

4- La concesionaria Samsung Ltda. fue

organizada el 1 de Abril y su negocio consiste en la

reparación de electrodomésticos de marca.

Confeccione los asientos de diario de las siguientes

transacciones de la empresa durante la primera semana del mes

y prepare un Resumen o Comprobante de Diario:a) La sociedad se constituyo con un capital de

$ 1.000.000.000 mediante aportes por partes iguales entre los

socios Rafael Valadon, Pedro Infante, Helena Vargas, Miguel

Mejía y Gina Lollobrigidab) La empresa consignó la mitad en el

Banco de Crédito y la otra mitad en el Banco de

Bogotá.c) Alquiló una oficina en el Parque

Central y otra en el Country Plaza, pagó

respectivamente $ 400.000 con cheque del Banco de

Crédito y $ 600.000 con cheque del Banco de

Bogotá, por la primera semana de

arrendamiento,d) Compró a Ferretería Kike 5

kits de reparaciones a domicilio nuevos a $ 210.000 cada uno,

pagando el 30% al contado y el resto a 60 días y

también, a Panamericana S.A. equipo de oficina,

entregando $ 1.000.000 en efectivo y una letra por $

3.000.000, ambos con cheque del Banco de

Bogotá.e) Pagó sueldos de $ 600.000 al Jefe de

Taller y $ 700.000 al Jefe de Ventas, contrato publicidad con

el Heraldo y Telecaribe por tres millones cada uno a 90

días y pagó $ 1.000.000 al primero y $

2.000.000 al segundo con cheques del Banco de

Créditof) Abrió una cuenta en Supertaxis

Ejecutivo Calle 53 y otra en Taxi Paraíso. Estas

prestaran servicios a los cinco técnicos de

mantenimiento electrónico, todo por un costo de $

400.000 mensuales anticipados cada unag) Hizo dos reparaciones durante el día

cuarto y recibió por ello $ 300.000 en efectivo. A

excepción del transporte, la empresa cobra $ 75.000

fijos por el diagnostico, limpieza y ajustes y los

demás gastos del servicio (materiales, repuestos,

etc.) los paga el cliente.h) Prestó servicios de mantenimiento a

la CUC y la Unisimonbolivar por valor de $ 2.300.000 a cada

una, donde fueron enviados 4 técnicos por dos

días.. Estos convenios establecen el pago cada final

de mes.i) La compra de repuestos a la Samsung

Bogotá, tuvo un costo de $ 960.000, pagados con cheque

del Banco de Bogotá.j) Prestó tres servicios domiciliarios

el sexto día y recibió por ello $ 405.000,

incluyendo la colocación de repuestos por $ $

180.000k) Pagó la segunda semana al Jefe de

Taller y al Jefe de Ventas con cheques del Banco de

Créditol) Pagó $ 125.000 de cuota de seguridad

y aseo por cada uno de los locales con cheque del Banco de

Crédito.

Solución: En este ejercicio se ilustra

la utilización de subcuentas y auxiliares

a) Esta es una transacción de Aportes de

Capital, así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/04/20xx | 1105 | Caja | 1.000.000.000 | |||

3115 | Aportes sociales | |||||

310505 | Cuotas o partes de interés | |||||

31050501 | Rafael Valadon | 200.000.000 | ||||

31050502 | Pedro Infante | 200.000.000 | ||||

31050503 | Helena Vargas | 200.000.000 | ||||

31050504 | Miguel Mejía | 200.000.000 | ||||

31050505 | Gina Lollobrigida | 200.000.000 | ||||

Observe que la anotación de las cifras tiene

lugar al nivel catalogado con el mayor numero de

dígitos.

b) Esta es una transacción de

consignación en entidades financieras,

así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/04/20xx | 1110 | Bancos | ||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 500.000.000 | ||||

11100502 | Banco de Bogotá | 500.000.000 | ||||

1105 | Caja | 1.000.000.000 | ||||

c) Esta es una simple transacción de

Gastos, así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

02/04/20xx | 5120 | Arrendamientos | 1.000.000 | |||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 400.000.000 | ||||

11100502 | Banco de Bogotá | 600.000.000 | ||||

d) Esta es una transacción de Compra a

crédito de activos diferentes a

mercancías:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

02/04/20xx | 1520 | Maquinaria y Equipo | 1.050.000 | |||

1524 | Equipo de Oficina | 4.000.000 | ||||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100502 | Banco de Bogotá | 1.315.000 | ||||

2305 | Cuentas Corrientes Comerciales | |||||

230501 | Ferretería Kike | 735.000 | ||||

230502 | Panamericana S.A. | 3.000.000 | ||||

e) Esta es una transacción de Compra a

crédito de activos diferentes a

mercancías:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

03/04/20xx | 5105 | Gastos de Personal | 600.000 | |||

5205 | Gastos de Personal | 700.000 | ||||

5235 | Servicios | 6.000.000 | ||||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 4.300.000 | ||||

2305 | Cuentas Corrientes Comerciales | |||||

230511 | El Heraldo | 2.000.000 | ||||

230512 | Telecaribe | 1.000.000 | ||||

f) Esta es una transacción de Gastos

pagados por anticipado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

03/04/20xx | 5105 | Gastos pagados por anticipado | ||||

510501 | Supertaxi Ejecutivo | 400.000 | ||||

510502 | Taxi Paraiso | 400.000 | ||||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 800.000 | ||||

g) Esta es una transacción de Venta y

reparación de efectos personales y electrodomesticos

al contado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

04/04/20xx | 4135 | Comercio al P/M y al p/m | 150.000 | |||

4235 | Servicios | 150.000 | ||||

1105 | Caja | 300.000 | ||||

h) Esta es una transacción de Venta de

servicios a crédito:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

04/04/20xx | 4235 | Servicios | 4.600.000 | |||

1305 | Clientes | |||||

130501 | CUC | 2.300.000 | ||||

130502 | Unisimonbolivar | 2.300.000 | ||||

i) Esta es una transacción de Compra de

mercancías al contado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

04/04/20xx | 6105 | De Mercancías | 960.000 | |||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Bogotá | 960.000 | ||||

j) Esta es una transacción de Venta de

Mercancías y reparaciones al contado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

07/04/20xx | 4105 | De Mercancías | 180.000 | |||

4235 | Servicios | 225.000 | ||||

1105 | Caja | 405.000 | ||||

k) Esta es una transacción de Gastos al

contado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

07/04/20xx | 5105 | Gastos de Personal | 600.000 | |||

5205 | Gastos de Personal | 700.000 | ||||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 1.300.000 | ||||

l) Esta es una transacción de Gastos al

contado:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

03/04/20xx | 5135 | Servicios | 125.000 | |||

1110 | Bancos | |||||

111005 | Moneda nacional | |||||

11100501 | Banco de Crédito | 125.000 | ||||

5- Son tan numerosas las transacciones del

negocio del Señor Johnny Piescalientes que para su

mejor control requiere la elaboración diaria de

resúmenes y balances de comprobación. Partiendo

del Balance de Apertura estudiado en la unidad anterior,

elaborar: los asientos de diario, el Comprobante de Diario y

el Balance de Comprobación, sabiendo que durante el

primer día de labores en lunes 4 de enero el negocio

del señor Johnny Piescalientes ha realizado las

siguientes transacciones:

Asiento de Diario N° | OPERACIONES por el Señor Johnny | Valores | |||

Lunes 4 de Enero | |||||

1 | Asiento de Apertura de los Libros del | 131.353.661 | |||

Lunes 4 de Enero | |||||

2 | Pagamos abono anticipado a la Factura | 448.269 | |||

3 | Pagado el arrendamiento del local con | 3.000.000 | |||

4 | Venta al contado de lo 400 m. tela estampada Coltejer a $ 300 m. de dril naval blanco a $ 80 pares medias GEF para niños 20 cajas de pañuelos Pyramide | 5.682.950 | |||

5 | Consignado hoy en los Banco de Bogotá Banco Mercantil 1.600.000 | 4.000.000 | |||

6 | Compra a Pedro Castro, Bucaramanga, 300 pares de zapatos Corona a $ | 11.700.000 | |||

7 | Compra a Álvaro Vargas de un Comodín Nº 47345 para uso | 218.000 | |||

8 | Canceló Pedro Yudex Factura 88 | 5.820.000 | |||

9 | Consignación en la fecha en | 5.500.000 | |||

10 | Pagado en efectivo a Telecaribe por | 954.681 | |||

Solución: En este ejercicio se ilustra

la opción de los comerciantes de hacer imprimir libros

diarios con tres columnas, en cuyo caso, las anotaciones sobre

las subcuentas y auxiliares, son efectuadas en la columna de

Parciales.

La evaluación se distribuye entre evaluaciones

individuales en clase y la presentación de un panel acerca

de una situación problémica.

2.6.2. Problemas

Propuestos

1- La partida doble tiene fundamento cuando una

persona:a) Vende y otra compra

b) Recibe y anota las

mercancíasc) Entrega un recibo, otorga una

facturad) Sale favorecido, reclama un

premioe) Encuentra un recibo, va a pagarlo

2- En un asiento contable compuesto

participan:a) Dos cuentas que se acreditan

b) Dos cuentas que se debitan

c) Tres cuentas que se debitan

d) Más de dos cuentas

e) Una se debita y dos se acreditan

3- Cuentas reales son las que

aparecen en el:a) Estado de Flujo de

Efectivob) Estado de Situación

Financierac) Estado de Resultado

d) Balance General

4- Cada una de las partidas

siguientes se encuentra en los Estados Financieros. Indique

en cual (B: Balance General, R: Estado de Resultados, o F:

Flujo de Efectivo)

Gasto de publicidad | Inversiones | Propiedad Planta y E | |||||||||||||||||

Inventario de ACPM | Títulos valores | Gastos pag anticipad | |||||||||||||||||

Iva por pagar | Cuentas por pagar | Obligaciones Financ. | |||||||||||||||||

Venta de gasolina | Gasto operacional | Ingresos Financieros | |||||||||||||||||

Gastos de fundación | Ctas. Ctes. Ciales. | Préstamo a emplead | |||||||||||||||||

5- El Capital de personas

naturales es una cuenta de:a) Activo

b) Pasivo

c) De orden

d) Reserva

e) Patrimonio

6- Los Activos se encuentran

conformados por las siguientes cuentas:a) Disponible, capital,

reservasb) Disponible, deudores,

utilidadc) Disponible, inventarios y

capitald) Disponible, deudores,

inversiones e inventariose) Disponible, clientes y

proveedores

7- Cada una de las partidas

siguientes se encuentra en los Estados Financieros. Indique

en cual (B: Balance General, R: Estado de Resultados, o F:

Flujo de Efectivo)

Gasto de publicidad | Inversiones | Propiedad Planta y E | |||||||||||||||||

Inventario de ACPM | Títulos valores | Gastos pag anticipad | |||||||||||||||||

Iva por pagar | Cuentas por pagar | Obligaciones Financ. | |||||||||||||||||

Venta de gasolina | Gasto operacional | Ingresos Financieros | |||||||||||||||||

Gastos de fundación | Ctas. Ctes. Ciales. | Préstamo a emplead | |||||||||||||||||

Capital de pers. nat. | Honorarios ganados | Salarios por pagar | |||||||||||||||||

Efectivo | Terrenos | Pago de sueldos | |||||||||||||||||

Inventario de materiales | Pago por servicios | Compra de material de | |||||||||||||||||

8- Si hubo ingresos por $

50.000.000, gastos por $ 35.000.000 y retiros del propietario

por $ 10.000.000, la utilidad o pérdida operacional

del negocio será:a) $ 45.000.000

b) 15.000.000

c) 35.000.000

d) 5.000.000

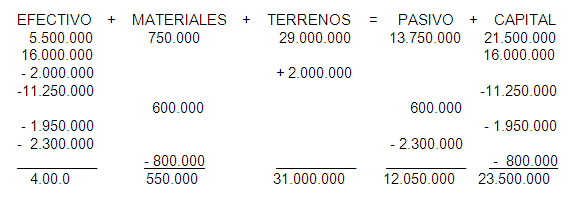

9- Jorge Noriega administra su propio negocio

de restaurantes. A continuación se muestra un resumen

del mes de Agosto en forma de ecuación. Cada

renglón indica el efecto de una transacción

sobre la ecuación. Describa a que pudo haberse

referido cada transacción.

10- Indique el efecto de cada uno de los

siguientes hechos contables sobre la ecuación

contable, escribiendo a la derecha de cada hecho la letra

correspondiente tomada de la siguiente lista:A) Aumento de un activo y

disminución de otroB) Aumento de un activo y de un

pasivoC) Aumento de un activo y del

capital contableD) Disminución de un activo

y de un pasivoE) Disminución de un activo

y del capital contable

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |