FONDO MUTUO Un fondo mutuo en un tipo de

inversión que, a diferencia del ahorro tradicional,

está constituido por las aportaciones de diversas

personas, denominadas partícipes del fondo, administrado

por una Sociedad gestora responsable de su gestión y

administración, y por una Entidad Depositaria que custodia

los títulos y efectivo y ejerce funciones de

garantía y vigilancia ante las

inversiones.

Modo de operación

? Cuando un inversionista aporta dinero al fondo

mutuo (adquiere cuotas), realiza una operación denominada

“suscripción”, y cuando retira su dinero del

fondo realiza un “rescate”. ? No se produce una

“transacción” de cuotas. ? El valor cuota es

calculado diariamente por la SAF =Patrimonio / Número de

Cuotas. ? Las inversiones deben valorizarse diariamente y

reflejar su valor de liquidación. ? Las ganancias o

pérdidas, potenciales o realizadas, se registran cada

día. Características

? Conocimiento, sin poseer muchos conocimientos se

puede acceder al mercado de valores. ? Monto, con montos

relativamente pequeños se invierte indirectamente en

diversos nstrumentos financieros. ? Diversificación,

reducción de riesgos individuales. ? Tiempo, no se

requiere mucho tiempo para el seguimiento de las inversiones. ?

Liquidez, se pueden suscribir y rescatar cuotas en cualquier

momento. Ventajas de Invertir en Fondos

Mutuos

? No se garantizan rendimientos ? Riesgo de

fluctuación en los precios de los instrumentos de la

cartera. ? Riesgo de tipo de cambio ? Riesgo de liquidez de los

instrumentos ? Riesgo de tasas de interés, etc. ? “A

mayor rentabilidad esperada, mayor riesgo.” Riesgos al

Invertir en Fondos Mutuos

? Informarse ? Leer el Prospecto Simplificado:

• Política de Inversiones • Comisiones •

Riesgos (mercado, tipo de cambio, liquidez,tasa de

interés, etc) • Otras características del

fondo ? Leer el Reglamento de Participación ? Suscribir el

Contrato de Administración ? Abonar el dinero directamente

en la cuenta del fondo Superintendencia del M Proceso de

Colocación

? Evaluar las características que ofrecen los

fondos – INFORMACION – Evaluar la política de

inversiones y riesgos – Comisiones: remuneración de

la SAF, comisión de suscripción y rescate –

Implicancias tributarias de las inversiones ? Perfil de riesgo

del inversionista ? ¿Cómo elegir un Fondo

Mutuo?

•Objetivo de inversión: para que ahorro?

? Para comprar una casa ? Para comprar un carro ? Para pagar mis

estudios ? Es un excedente •Tolerancia al riesgo: estoy

dispuesto a asumir riesgo? ? Soy conservador ? Soy agresivo

•Horizonte de inversión: cuando necesitaré mi

dinero? ? Corto plazo o largo plazo •Edad: cuál es mi

edad actual? ? Soy joven, adulto, adulto mayor Antes de Invertir

debe Conocer su Perfil de Riesgo:

• A mayor rentabilidad esperada se asume mayor

riesgo. • Si soy adverso al riesgo debo buscar instrumentos

con baja volatilidad. • En escenarios de crisis, la

volatilidad aumenta. • Para inversiones de corto plazo es

recomendable buscar instrumentos de baja volatilidad (renta fija

de corto plazo). • La inversión en instrumentos de

mayor volatilidad debería ser a largo plazo. • No

debe tomarse deuda para invertirlo en fondos. Y antes de invertir

debe tomar en cuenta que:

Los fondos mutuos pueden invertir en:

?depósitos y certificados de depósito ?oferta

pública: acciones, bonos, etc ?oferta privada: bonos

titulizados, pagarés, letras de cambio, etc ?operaciones

de reporte, pactos ?forwards y swaps ?inversiones en el exterior:

depósitos, acciones, bonos, fondos mutuos Alternativas de

Inversión

Tipología de Fondos

Considerando Política de Inversiones: ? Renta

Variable (75-100% RV) ? Renta Mixta Crecimiento (50-75% RV) ?

Renta Mixta Balanceado (25-50% RV) ? Renta Mixta Moderado (0-25%

RV) ? Instrumentos de Deuda (100% RF): ? Muy Corto Plazo (hasta

90 días) ? Corto Plazo (De 91 a 360) ? Mediano Plazo (De

361 a 1080) ? Largo Plazo (más de 1080) ? Flexibles Otros:

? Internacionales (min 51% en el exterior) ? Estructurados,

Fondos de Fondos, Fondos Espejos Tipología de

Fondos

Las normas se basan en 2 principios: ?

Información a proporcionar a los partícipes o

potenciales inversionistas antes de la suscripción

(reglamento de participación) y durante la permanencia en

el fondo (estado de cuenta, memoria, detalle de la cartera,

hechos de importancia). ? Mecanismos de protección:

Custodio, Separación de Actividades, Normas Internas de

Conducta, Auditorías, Garantías. Principios

Normativos

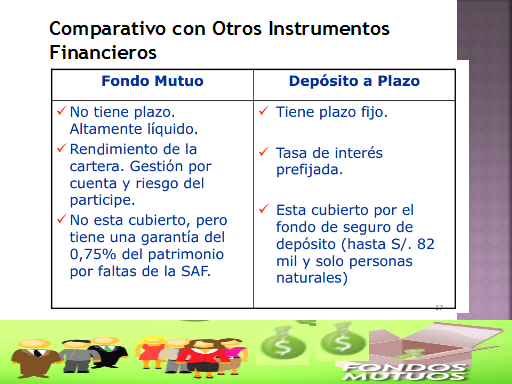

Comparativo con Otros Instrumentos

Financieros

Financieros

Comparativo con Otros Instrumentos

Financieros

FONDOS MUTUOS

Los aportes que se realizan al fondo dan derecho a

una cuota en el mismo y el valor de una cuota es determinado en

función de la rentabilidad acumulada del fondo. Por

ejemplo, imagine que es 1 enero del 2010, usted tiene 10,000

soles y decide invertir en un fondo mutuo. Asimismo, el valor de

cuota de este fondo es 100 soles, por lo que su dinero le

alcanzaría para "comprar" 100 cuotas. Al pasar el tiempo y

debido a un buen desempeño de las acciones que conformaban

este fondo, usted descubre que el 1 enero de 2011, el valor de

cuota ahora vale 120 soles, por lo que si decidiera salir de este

fondo, podría "vender" sus cuotas y así retirar 100

cuotas al valor de 120 soles, lo que hacen 12,000 soles. De esta

forma usted habría ganado 2,000 soles sobre su

inversión inicial, logrando una rentabilidad del 20%

anual. Casos Práctico 01

Casos Práctico 01

Casos Práctico 02

Casos Práctico 03