Contabilidad. Boleta de venta – Monografias.com

Contabilidad. Boleta de

venta

PRESENTACION

En esta oportunidad presentamos el siguiente tema

titulado "BOLETA DE VENTA" frente al desarrollo de los alumnos.

El cual ha sido elaborado en forma minuciosa para que de esta

manera estemos mejor informados del tema presente y tiene por

finalidad ayudar a la mejor asimilación de conceptos

básicos. Buscando métodos prácticos nos

ayuden a encontrar la esencia del temario y entender su origen y

como funciona en la vida cotidiana.

Finalmente presentamos este trabajo con conceptos

selectivamente actualizados que le servirá de

ayuda.

LOS ALUMNOS

BOLETA DE

VENTA

Concepto:

Es un comprobante de pago que se emite en

operaciones con consumidores o usuarios finales. No permite

ejercer el derecho al crédito fiscal, ni sustentar gasto o

costo para efecto tributario.Por ejemplo: Si usted compra los

víveres para la semana en una tienda de abarrotes, debe

exigir que le otorguen una boleta de venta. Lo mismo si acude a

una peluquería o salón de belleza, o va a comer a

un restaurante o compra un libro.Cuando el importe de la venta

efectuada o del servicio prestado supere los setecientos nuevos

soles (S/. 700.00) por operación será necesario

consignar en la boleta de venta los datos de

identificación del adquirente o usuario: apellidos y

nombres completos, y el número de su documento de

identidad. Base Legal: Numeral 3 del artículo

4º y numeral 3.10 del Artículo 8º de la

Resolución de Superintendencia N° 007-99/SUNAT

(http://www.sunat.gob.pe/legislacion/superin/1999/007.htm) y

modificatorias.¿Quienes deben entregar boleta de

venta?Todos aquellos que vendan bienes o presten servicios a

consumidores finales, por ejemplo en bodegas, restaurantes,

farmacias, zapaterías, ferreterías, etc.,

así como aquellos comprendidos en el Nuevo Régimen

Único Simplificado.¿En qué momento se

debe entregar la boleta de venta?En el caso de la venta de

bienes muebles, debe entregarse en el momento en que se entrega

el bien o en el que se recibe el pago, lo que ocurra

primero.¿Debe identificarse al comprador o

usuario?Cuando el importe de la venta y/o el servicio

prestado supere S/. 700.00 (Setecientos nuevos soles) por

operación será necesario identificar al comprador o

usuario, consignando en el comprobante sus apellidos y nombres

completos, dirección y número de su documento de

identidad.Monto mínimo para la emisión de

boletas de ventaNo existe un monto mínimo. Sin

embargo, si el monto de la venta no supera los cinco nuevos soles

(S/. 5.00) no hay obligación de entregar Boleta de Venta,

salvo que el comprador lo solicite.En estos casos, el vendedor

deberá llevar un control diario, emitiendo una Boleta de

Venta al final del día por el importe total de estas

operaciones. Debe conservar en su poder el original y copia de la

Boleta de Venta.¿Se pueden utilizar las boletas de

venta para sustentar el crédito fiscal del IGV?No. Las

Boletas de Venta no permiten ejercer el derecho al crédito

fiscal, ni sustentar gasto o costo para efecto tributario, salvo

en los casos señalados expresamente por la ley.

¿Se pueden utilizar las boletas

de venta para sustentar el crédito fiscal del IGV?Debe

emitirse en dos copias, la primera denominada "Emisor"

se queda con la persona o empresa que la emite y la segunda

"Adquirente o Usuario" se queda con el comprador o

consumidor final.

¿Cómo dejo constancia de

las ventas iguales o menores a 5.00 de cada

día?

Al final del dia , deberá

deberá emitir una sola boleta de venta por la suma de

todas las ventas por valores iguales o menores a 5.00 por las que

no haya emitido. Conservara tanto el original como la copia de la

boleta de venta, para el control posterior de la

SUNAT.

La boleta de venta tiene por finalidad

acreditar o respaldar la transferencia de bienes, la entrega en

uso o la prestación de servicios en operaciones con

consumidores o usuarios finales y en operaciones realizadas por

los sujetos del Régimen Único

Simplificado.

No podrán ejercer el derecho al

crédito fiscal ni podrán sustentar gastos o costos

para efecto tributario salvo en los casos que la ley lo

permita.

Usos:

Consigna el importe más no

detalla el IGV.Estos comprobantes no dan derecho al

crédito fiscal ni pueden utilizarse para sustentar

gastos y/o costos para efectos tributarios.Podrán ser utilizados a fin de

sustentar gasto o costos para efecto tributario salvo en los

casos que la ley lo permita25 DE FEBRERO 2009

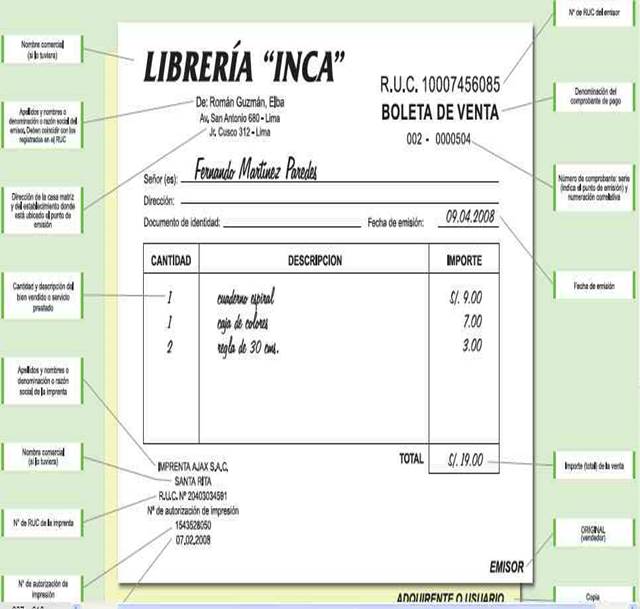

Nuevas normas para boletas de

ventasLA BOLETA DE VENTA CON SUS

PARTES

NORMAS PARA BOLETAS DE VENTA

Deberá consignarse data

de empresas para sustentar gastos o costosEvitarán compra masiva de bienes con

boletas de ventas sin factura ni IGVDesde este 1 de marzo entrarán en

vigencia los diversos cambios relacionados con las

boletas de ventas, de acuerdo con las últimas

modificaciones incorporadas al reglamento de

comprobantes de pago mediante la RS N°

233-2008/SUNAT. De esta forma, dichas innovaciones se

refieren a la obligatoriedad de consignar la data de

las empresas para sustentar gasto o costo, y los nuevos

topes.Así, cabe anotar que el artículo

37 de la Ley del Impuesto a la Renta (LIR) establece

que podrán deducirse como gasto o costo aquellos

gastos sustentados con boletas de venta emitidos

sólo por contribuyentes que pertenezcan al Nuevo

Régimen Único Simplificado (Nuevo RUS),

hasta el límite del 6% de los montos acreditados

mediante comprobantes de pago que otorgan derecho a

deducir gasto o costo (facturas) y que se encuentren

anotados en el Registro de Compras (RC). Se

añade que dicho límite no podrá

superar, en el ejercicio gravable, las 200

UIT.Para el caso de los sujetos comprendidos en

las normas de promoción del sector agrario-Ley

N° 27360 y modificatorias, podrán deducir

boletas de venta hasta el 10% de los montos acreditados

con comprobantes que dan derecho a deducir gasto o

costo, y que se encuentren anotados en el RC, hasta un

tope máximo de 200 UIT.Ahora bien, por intermedio de la RS N°

233-2009/SUNAT, vigente desde este domingo 1 de marzo,

se señala que en principio las boletas de venta

siguen sin sustentar gasto o costo para efecto

tributario, salvo que, además de los topes antes

reseñados: se identifique al adquirente o

usuario con su número de RUC; y se precisen los

apellidos y nombres, o denominación o

razón social.Incorporan exigencias

Según el nuevo reglamento de

comprobantes de pago, en los casos en que el importe

total por boleta de venta supere los S/. 700 (antes era

de media UIT o S/. 1,775.00), será necesario

consignar los siguientes datos de identificación

del adquirente o usuario: apellidos y nombres; y DNI

(ya no además la dirección).Se indica, igualmente, que para el caso "de

excepción" de empresas, se deberá

consignar el RUC, apellidos y nombres (empresa

unipersonal) o denominación o razón

social del adquirente.Para efecto de determinar el límite del

monto del reintegro tributario de la región de

la selva, en los casos en que el importe total por

boleta de venta supere los S/. 350 (antes, en los casos

en que la venta supere el 10% de la UIT por

operación), será necesario que los

comerciantes de esta región consignen los datos

de identificación del adquirente,

descripción de bienes, cantidad, unidad de

medida y valor de venta unitario de bienes vendidos.

Salvo que se trate de una venta empresarial.Obligados

¿Quiénes deben entregar estas

boletas?Todos aquellos que vendan bienes o presten

servicios a consumidores finales, por ejemplo en

bodegas, restaurantes, farmacias, zapaterías,

ferreterías, etc. Aquellos bajo el Nuevo

RUS.¿Existe un monto mínimo para

su emisión?No existe un monto mínimo. Sin embargo,

si el monto de la venta no supera los cinco nuevos

soles no hay obligación de entregar esta boleta,

salvo que el comprador lo solicite. Acá, el

vendedor deberá llevar un control diario,

emitiendo una boleta de venta al final del día

por el importe total de estas operaciones.¿Debe identificarse al comprador o

usuario?Cuando el importe de venta y/o servicio

prestado supere 1/2 UIT por operación

será necesario identificar al comprador o

usuario, consignando en el comprobante sus apellidos y

nombres completos, dirección y número del

DNI. Desde el 01/03/2009 se reduce a S/. 700 por

operación el importe a partir del cual

será necesario identificar al comprador o

usuario, consignando en el comprobante sus apellidos y

nombres y número del su documento de

identidad.Las boletas de venta deberán identificar

plenamente al comprador para su validez tributariaA partir del 01.03.2009 las Boletas de

Venta que se emitan a las empresas deberán identificar

al adquirente o usuario con su número de RUC y con su

denominación o razón social, aún cuando

el valor de la operación no exceda a S/. 700, para que

puedan sustentar costo o gasto en los casos que la ley lo

permita, (hasta el 6% de los bienes comprados con factura

según el Art. 37º de la Ley del Impuesto a la

Renta).Las boletas de venta por montos mayores

a S/.700 que las empresas del régimen general y las

del RUS emitan a personas naturales deberán

obligatoriamente consignar el nombre, apellidos, DNI y

domicilio del comprador – usuario.De igual modo, para determinar el

límite del Reintegro Tributario de la Región

Selva las boletas de venta por montos mayores a S/. 350

deberán contener los indicados datos del adquirente o

usuario.Así lo dispone la Res. Nº

233-2008/SUNAT (El Peruano, 31.12.2008) que modificó

el Reglamento de Comprobantes de Pago, cuya vigencia, para el

caso expuesto, rige desde el 01 de marzo del 2009. Cabe

recordar que conforme al reglamento anterior, sólo era

obligatorio consignar los datos del comprador/usuario cuando

el monto de la operación excedía a media UIT

(S/.1,775) que sólo regirá hasta el

28.02.2009.Por otro lado, en las operaciones de

comercio electrónico u otro medio similar, el

comprobante de pago deberá emitirse en la fecha en que

se reciba la conformidad de la operación por parte del

administrador del medio de pago o cuando se perciba el

ingreso.En las operaciones a través de

Internet, teléfono, telefax y similares, en las que el

pago se efectúe con tarjeta de crédito y el

bien deba ser entregado a un tercero, el comprobante de pago

se podrá otorgar a éste hasta la fecha de

entrega del bien.Con relación a las empresas que

vienen emitiendo tickets por computadora, se extiende hasta

el 30 de junio del 2010 la autorización para el uso de

sistemas informáticos para la emisión de

tickets. Dicha autorización surtirá efecto

siempre que hasta el 31.12.2009 los usuarios de tales

sistemas hubieran presentado el Formulario 845 ante

SUNAT.Autor:

MERLING ACEVEDO

AGUIRRE