El “factor” Bernanke: otro “Maestro” que se cae del tabernáculo (página 3)

"Si las acciones tomadas por el gobierno,

el Congreso y la Reserva Federal tienen éxito en restaurar

cierto nivel de estabilidad financiera -y sólo en ese

caso-, en mi opinión, existe una posibilidad razonable de

que la actual recesión terminará en 2009 y que 2010

será un año de recuperación", dijo Bernanke

en su testimonio a los legisladores.

Aunque los mercados de crédito han

mostrado señales de estabilizarse en las últimas

semanas, los precios de las acciones han caído

marcadamente, sobre todo para instituciones financieras que los

inversionistas creen que caerán bajo control federal. El

martes, sin embargo, las acciones repuntaron; el Promedio

Industrial Dow Jones ganó 3,3%.

Las autoridades de EEUU, mientras,

están trabajando para reescribir los rescates financieros

de dos de las mayores instituciones financieras del país,

American International Group Inc. y Citigroup Inc., a las que ya

otorgaron cientos de miles de millones de dólares el

año 2008. Pese a estas inyecciones, la

desaceleración económica y la tormenta financiera

siguen hundiendo a las firmas. El sector inmobiliario -en el

corazón de la crisis– también mostró

señales de estar empeorando.

Los precios de las casas cayeron 3,4%,

ajustado por temporada, en el cuatro trimestre de 2008, una

caída récord, según un índice del

gobierno hecho público el martes. Es el mayor declive en

los 18 años en que lleva computándose el

índice. Un índice de precios de vivienda

independiente, computado por S&P/Case-Shiller, mostró

que los precios de la vivienda en todo el país cayeron 27%

respecto a su máximo a mediados de 2006.

"La Reserva Federal de Estados Unidos

(Fed) lanzó ayer un ambicioso programa de préstamos

que podría alcanzar U$ 1 billón (millón de

millones). El plan pondrá finalmente a prueba su

teoría de que el crédito barato del banco central

hará que los inversionistas privados regresen a los

moribundos mercados de préstamos a empresas e

individuos"… La Fed lanza plan para reanimar los mercados

de crédito (The Wall Street Journal –

4/3/09)

La Fed, que en noviembre (2008)

anunció su programa conjunto con el Departamento del

Tesoro, anunció que los inversionistas pueden empezar a

endeudarse con el banco central a partir del 17 de marzo (2009) y

usar ese dinero para comprar valores recién emitidos

respaldados por diversos tipos de deuda, desde préstamos

automotrices a arriendos de equipo industrial.

La Fed también amplió los

tipos de préstamos que pueden acogerse al programa, que

inicialmente se limitaba a préstamos a personas y

pequeñas empresas, para incluir créditos para

maquinaria pesada, equipo agrícola y flotas de autos de

alquiler. También suavizó los términos para

captar una mayor cantidad de inversionistas y emisores de deuda.

Los participantes, por ejemplo, no tendrán que

ceñirse a los límites a la compensación de

sus ejecutivos que se aplican a bancos que reciben fondos del

gobierno.

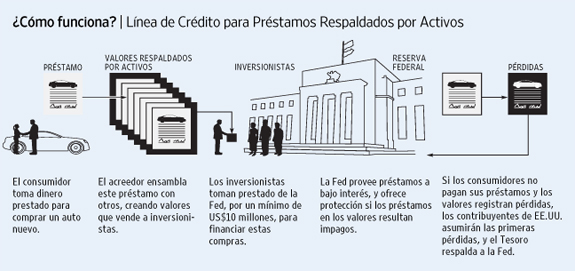

La Fed y el Departamento del Tesoro esperan

que la iniciativa, conocida como Línea de Crédito

para Préstamos Respaldados por Activos a Plazo, o TALF por

sus siglas en inglés, reanimará los mercados donde

los préstamos son ensamblados con otros créditos y

convertido en valores. Durante el punto más álgido

del auge del crédito, Wall Street emitió más

de US$ 1 billón al año en valores respaldados por

créditos de consumo y billones más respaldados por

préstamos hipotecarios. Estos mercados -llamados algunas

veces "el sistema bancario en las sombras"- llegaron a

representar el 40% de todos los préstamos de consumo

otorgados antes de la crisis. El mercado, sin embargo,

prácticamente cesó de funcionar el año

pasado. La emisión de valores ligados a préstamos

de consumo cayó a menos de US$ 8.000 millones en los

últimos tres meses de 2008.

"Ha habido cierto colapso del sistema

bancario, pero el colapso del sistema bancario en las sombras ha

sido casi total", advierte el economista de la Universidad de

Princeton Alan Blinder. "Tomando en cuenta nuestra dependencia

del segundo, necesitamos revivir el sistema bancario en las

sombras".

Los inversionistas recibieron el anuncio de

con una mezcla de entusiasmo y pesimismo. "Se necesita un mercado

de titularización robusto para restablecer una plataforma

amplia de crédito en la sociedad", dijo Stephen

Schwarzman, presidente de la firma de capital privado Blackstone

Group LP, que está considerando invertir en el programa de

la Fed.

El programa de la Fed ya se dispone a

enfrentar su primera prueba. La firma de financiamiento

automotriz World Omni Financial Corp., que otorga

préstamos a través de los concesionarios de Toyota

Motor Corp. en EEUU. World Omni se prepara para ensamblar unos

25.000 créditos ligados a vehículos de Toyota con

el fin de crear valores por hasta US$ 750.000 millones. Luego,

acudirá a la Fed para hacer préstamos a tres

años a los inversionistas que compren estos

valores.

Los inversionistas incurrirán en

algún riesgo, aunque limitado. Podrán tomar

prestado entre US$ 92 y US$ 94 de la Fed por cada US$ 100 que

inviertan en valores de World Omni. La Fed concederá

muchos de estos préstamos a una tasa equivalente a la Tasa

Interbancaria de Londres (Libor) más un punto porcentual.

El retorno de los inversionistas dependerá, en

última instancia, del precio final de los valores.

Asumiendo que no haya grandes pérdidas de crédito,

los inversionistas anticipan retornos de entre 12% y 16% al

año en un plazo de tres años.

"La Reserva Federal de EEUU (Fed), que

preside Ben Bernanke, oculta a la agencia Bloomberg en nombre de

los bancos que han recibido ayuda pública a través

de sus líneas de crédito extraordinarias, en donde

las entidades se deshacen de sus activos tóxicos"…

Bernanke impone la Ley del Silencio (Libertad Digital –

6/3/09)

La Reserva Federal (Fed) se niega a

facilitar información acerca de las líneas de

créditos extraordinarias concedidas a las entidades del

país. Las presiones de la prensa norteamericana han

servido de poco por el momento, pese a las denuncias y la

investigación abierta en la Cámara de

Representantes de EEUU, según denuncia la prestigiosa

agencia de información económica

Bloomberg.

La Fed no hará público el

nombre de las entidades que han sido auxiliadas por el banco

central a través de sus ventanillas de descuento de

activos tóxicos, que se nutre el dinero procedente de los

contribuyentes de EEUU (deuda pública) y que asciende a

1,9 billones de dólares. El asunto está siendo

investigado por el Comité de banca en el Senado, pero las

autoridades públicas rechazan identificar a las entidades

beneficiarias.

El senador republicano por Alabama, Richard

Shelby, denuncia que "si el dinero que procede de los

contribuyentes es el que está en juego, el pueblo de EEUU

y esta comisión debemos conocer quién ha sido

beneficiado, a dónde fue ese dinero". Aquí "no hay

transparencia", alega.

Bloomberg denunció el 7 de noviembre

(2008) a la reserva Federal en virtud del principio de Libertad

de Información para que aportara todos los detalles sobre

sus 11 programas de crédito extraordinario puestos en

marcha desde el inicio de la actual crisis. Sin embargo, los

organismos públicos han dado, por el momento, la callada

por respuesta.

"El efectivo escasea. Agotada la

vía de los tipos, los estados tienen en la compra de

activos tóxicos el mejor método para reflotar el

crédito. Imprimir más billetes sería la

opción más extrema y sólo tendría

efecto si se utilizara de forma"… ¿Cómo

puede un país poner más dinero en

circulación? (Negocios – 10/3/09)

Si hay un factor que une a empresas,

entidades financieras y consumidores particulares en esta crisis

es la necesidad de efectivo en medio de un escenario de escasez

de efectivo. Las primeras, para saldar sus deudas. Las segundas,

para poner en funcionamiento el motor económico. Y los

terceros, para consumir y abonar sus compromisos

crediticios.

Pero, ¿cómo puede un

país aumentar el efectivo a disposición de los

actores económicos? Existen varias fórmulas, todas

ellas con sus pros y sus contras.

El fin último no debe ser otro que

llevar la financiación al consumidor final. La tarea no es

fácil, teniendo en cuenta, tal y como explica Marta Raga,

de BNP Paribas, que todos los agentes económicos

están utilizando el efectivo extra en reducir su

apalancamiento y no en consumo o en proyectos de crecimiento

empresarial.

Los expertos aseguran que las medidas

tomadas hasta ahora son adecuadas. "Aceleran la velocidad del

dinero", asegura Raga. Pero algunas de ellas empiezan a agotarse,

como las bajadas de tipos de interés. Por ese motivo,

algunos de ellos creen que aún queda margen para que

funcionen las medidas alternativas, como la compra de

activos.

Juan Ramón Caridad, de Atlas

Capital, considera adecuado potenciar el papel del Estado como

cámara de compensación, porque "si el Estado

actúa de garante, la confianza retornará al mercado

y con ella, las titulaciones, de una forma ordenada".

Pero "todo lleva su tiempo", asegura

José Carlos Díez, de Intermoney, por lo que las

medidas tardarán unos meses en tener efecto en las

economías.

1 Política fiscal

expansiva.

Es decir, bajadas de impuestos para

fomentar el consumo privado. El principal escollo para llevar a

cabo esta medida en el actual escenario de mercado es que los

estados también necesitan recaudar fondos para sacar las

economías de la crisis. Pablo García apunta a que

los gobiernos evitarán financiarse a través de

subidas de impuestos indirectos, pero también descarta que

haya recortes fiscales.

2 Recortes de tipos de

interés.

Es la primera medida que han llevado a cabo

los bancos centrales para aumentar el efectivo en

circulación. Hasta tal punto que a algunas autoridades

monetarias ya se les ha acabado la munición. EEUU y

Japón tienen el precio del dinero al 0% y el Reino Unido,

en el 0,5%. Los bajos tipos de interés hacen más

accesible el crédito a los consumidores.

3 Compra de activos, tanto públicos

como privados.

Con esta fórmula, el Estado inyecta

efectivo en las entidades a través de la

adquisición de activos considerados ilíquidos y que

enturbian los balances de las entidades. Para llevar a cabo esta

medida, el Estado debe financiarse a través de emisiones

de deuda. El problema surge cuando este tipo de operaciones son

masivas y el inversor huye hacia las inversiones más

seguras, porque resta financiación a las

compañías. Es lo que, en la teoría

económica, se denomina "efecto

expulsión".

4 Bajar el coeficiente de caja.

Es decir, reducir las reservas que poseen

las entidades financieras en los bancos centrales de cada

país como concepto de aval. Esta medida inyecta efectivo a

las entidades, pero suscita incertidumbres. Algunos expertos

consideran que esta opción es poco aconsejable en la

actualidad, porque los bancos necesitan respaldo financiero para

afrontar la bajada del valor de sus activos.

5 Poner a funcionar "la máquina del

dinero".

Sería la medida más extrema.

La emisión de billetes iría destinada, según

los analistas, a la compra de activos tóxicos. Sólo

sería efectiva si se utiliza de forma puntual y en un

entorno de baja inflación. Su abuso provocaría

inflación sin control.

"La Reserva Federal de Estados Unidos

(Fed), que se prepara para una reunión sobre

política monetaria la próxima semana, considera

inyectar más dinero en la economía comprando

valores u otorgando nuevos préstamos"… La Fed

evalúa los próximos pasos para normalizar los

mercados (The Wall Street Journal – 11/3/09)

Golpeado por el pronunciado deterioro de

los mercados bursátiles -a pesar del alza de ayer- y las

renovadas presiones en los mercados de crédito, el banco

central estadounidense debe evaluar si los esfuerzos realizados

hasta ahora han surtido efecto y qué más puede

hacer para apuntalar la economía.

La Fed ya ha usado de forma significativa

sus principales herramientas: bajar las tasas de interés a

casi cero e impulsar los préstamos y las compras de

activos. Sin embargo, podría decidir actuar más

enfáticamente, por ejemplo, comprando bonos de largo plazo

del Tesoro de EEUU o aumentando sus adquisiciones de deuda

emitida o garantizada por los gigantes hipotecarios Fannie Mae y

Freddie Mac. Las compras de bonos del Tesoro podrían

ayudar a reducir las tasas de interés de largo plazo, al

hacer subir el precio de los valores y, por consiguiente, reducir

sus rendimientos. Esto, a su vez, podría hacer bajar otras

tasas de largo plazo, ya que la deuda del Tesoro es un referente

para muchos préstamos y valores.

Las medidas que están siendo

consideradas y el creciente papel de la Fed resaltan la

profundidad de la recesión y las sombrías

evaluaciones de las autoridades acerca de una pronta

recuperación. "El mundo está sufriendo en medio de

la peor crisis financiera desde los años 30, una crisis

que ha provocado un pronunciado bajón de la

economía global", afirmó el martes el presidente de

la Fed, Ben Bernanke, ante el Consejo de Relaciones Exteriores.

Una recuperación, agregó, estaría "fuera del

alcance" hasta que los funcionarios estabilicen el sistema

financiero, y aunque eso suceda, la recesión

persistirá hasta "fines de este año".

Añadiendo una dosis de humildad a su

evaluación, Bernanke reconoció que su "historial de

predicciones en esta recesión" no ha sido de los

mejores.

Además de llevar su tasa de

interés de corto plazo, conocida como tasa de fondos

federales, a casi cero y comprar activos, la Fed ha iniciado

nuevos programas. Asimismo, está preparando la

Línea de Crédito de Valores Respaldados por Activos

a Plazo (TALF por sus siglas en inglés), que podría

ser ampliada próximamente.

"La expansión de gasto

público se contabiliza por billones de dólares en

EEUU, unas cifras astronómicas a las que los ciudadanos no

están acostumbrados y que son difíciles de

imaginar. LD muestra cuánto ocupa un billón de

dólares"… ¿Sabe cuánto ocupa un

billón de dólares? (Libertad Digital –

17/3/09)

El agujero en las cuentas de EEUU carece de

precedentes. Los 1,75 billones de déficit público

multiplican por cuatro el PIB de Argentina, Austria y Grecia; y

equivalen al tamaño de la economía española.

Obama ha hipotecado ya 10 billones de gasto público y,

para financiarlo, subirá impuestos. Los ciudadanos se

rebelan, aunque realmente pocos se hacen idea de lo que significa

este volumen de dinero.

La página web especializada Moneyweb

ha publicado un curioso artículo en el que enseña a

los contribuyentes cuanto ocupa un billón de

dólares. Para ello, comienza con una aproximación

al billete de 100 dólares norteamericanos, una cantidad

que la mayoría de los ciudadanos han tenido alguna vez en

sus carteras y, por lo tanto, una buena referencia para realizar

la comparación.

Si se agrupan 100 billetes de 100

dólares en paquetes, cada uno de ellos tendría un

grosor de media pulgada (12,7 milímetros)

alcanzaría los 10.000 dólares y podría

llevarse en el bolsillo sin problema. Sería una cantidad

más que suficiente para afrontar los gastos semanales o

darse una juerga antológica.

Y se lo crean o no, la siguiente imagen

muestra lo que ocuparían 100 paquetes de 10.000

dólares (un millón de dólares) en

comparación con un ser humano. Se podrían meter en

un bolso y llevarlos encima sin problemas de espacio.

Pero mientras que un paquete de billetes de

100 dólares que alcance la cifra de un millón de

unidades de la divisa verde no impresiona demasiado, cuando

tenemos 100 millones el volumen es más que respetable.

Equivale aproximadamente a un palé estándar de la

construcción.

Si continuamos agrupando paquetes de

billetes llegamos a los 1.000 millones de

dólares…

Finalmente, ya podemos saber cuánto

ocupa un billón de dólares. Es un número que

últimamente se está escuchando mucho en la Casa

Blanca y ahora los ciudadanos saben lo que es.

¿Están ustedes preparados?

"La Reserva Federal de Estados Unidos

anunció que comprará bonos del Tesoro de largo

plazo por valor de hasta US$ 300.000 millones en los

próximos seis meses y que ampliará las compras de

deuda respaldada por hipotecas para sostener el mercado de

crédito y promover la recuperación de la

economía"… La Fed bombea dinero (BBCMundo –

18/3/09)

La Fed también ha decidido dejar sin

cambios las tasas de interés en el nivel de entre cero y

0,25% fijado en diciembre de 2008, según anunció en

un comunicado tras finalizar una reunión de dos

días en el que analizó el estado de la

economía.

"En estas circunstancias, la Reserva

Federal empleará todas las herramientas disponibles para

promover la recuperación económica y preservar la

estabilidad de precios", señaló la

institución.

Con estas medidas la Fed pretende bajar las

tasas de interés de los préstamos hipotecarios, de

consumo y de las empresas.

En su comunicado, el Comité del

Mercado Abierto de la Reserva Federal, que fija la

política monetaria de EEUU, constató que la

economía del país sigue contrayéndose, con

la mayoría de los indicadores económicos en

negativo. "La pérdida de trabajos, el declive de la

igualdad y de la riqueza en el mercado inmobiliario y el

endurecimiento de las condiciones de crédito han pesado en

el sentimiento y gasto del consumidor",

señaló.

La Fed también anunció que

invertirá US$ 750.000 millones en la compra de

títulos hipotecarios adicionales, hasta alcanzar un total

de US$ 1,25 billones. Además, comprará deuda

emitida por agencias de financiamiento hipotecario respaldadas

por el gobierno, como los gigantes inmobiliarios Freddie Mac y

Fannie Mae, por valor de US$ 100.000 millones. La Reserva Federal

anunció asimismo que ha puesto en marcha un programa de

crédito para las familias y las pequeñas

empresas.

Algunos economistas sostienen que se

está invirtiendo demasiado dinero público en estas

operaciones que son por su naturaleza riesgosas y que pueden

terminar afectando el patrimonio nacional.

El presidente de la Reserva Federal, Ben

Bernanke, se mostró inusualmente optimista en una

entrevista (marzo 2009) al afirmar que espera que la

recesión económica en su país finalice al

terminar el año y que la recuperación comience a

principios de 2010.

"El presidente del Banco Central

Europeo (BCE), Jean-Claude Trichet, indicó ayer durante

una conferencia en París que se está en un proceso

de conversaciones para considerar si se adoptan medidas menos

convencionales de política monetaria"… La Fed mete

presión al BCE para que empiece a imprimir billetes

(Expansión – 19/3/09)

Reafirma así lo dicho en la

última reunión de política monetaria, cuando

rebajó el precio del dinero desde el 2% al 1,5%. La

institución monetaria se encuentra bajo presión,

principalmente, después de que la Reserva Federal

anunciara que comprará durante los próximos seis

meses deuda pública por importe de 300.000 millones de

dólares.

Así lo ven los expertos de Royal

Bank of Scotland. "Creemos que la presión para que el BCE

se embarque en algún tipo de programa de compra

(refiriéndose a activos) está aumentando hasta

llegar a ser insostenible, con la mayoría de los bancos

centrales del mundo luchando de forma muy activa para combatir

los riesgos de deflación mediante la adquisición de

deuda pública", indican en RBS. Los expertos del banco

británico creen que el BCE tomará esta

decisión "incluso más pronto de lo que nosotros

anticipamos (nos parece que junio es la fecha más

probable)", añaden en el banco

británico.

La Reserva Federal de Estados Unidos (Fed)

está dispuesta a echar toda la carne en el asador para

reactivar la economía estadounidense. El Comité

Federal de Mercado Abierto de la institución monetaria

anunció ayer que la Fed comprará 300.000 millones

de dólares (en torno a 227.700 millones de euros) en bonos

del Tesoro Público durante los próximos seis

meses.

Ante el poco margen con el que cuenta en

materia de tipos de interés -se mantuvieron ayer en un

rango de entre el 0% y el 0,25%-, la Fed ha optado por continuar

con la impresión de billetes. Con la compra de deuda

pública, el banco emisor va a contribuir a rebajar los

tipos de los activos libres de riesgo y, con ello,

abaratará el acceso al crédito a hogares y

empresas.

"Para ayudar a mejorar las condiciones del

mercado de crédito privado, el comité

decidió elevar la compra de activos del Tesoro a largo

plazo hasta los 300.000 millones de dólares durante los

próximos meses", indicó la Fed en un comunicado.

Esta medida se complementará con la extensión de

sus programas de compra de deuda hipotecaria o titulizaciones de

agencias hipotecarias (las principales, Fannie Mae y Freddie

Mac).

"El consejo de gobierno del Banco

Central Europeo (BCE) ha informado hoy de que, de acuerdo con

otros bancos centrales, incluyendo la Reserva Federal de EEUU,

continuará desarrollando en el segundo trimestre de 2009

las operaciones para inyectar liquidez en dólares a plazos

de una semana, 28 y 84 días"… El BCE

mantendrá la "barra libre" de dólares

(Expansión – 19/3/09)

Estas operaciones mantendrán el

formato de operaciones de recompra frente al colateral elegible

del BCE y se celebrarán a tipo fijo con plena

satisfacción de las demandas de liquidez de las entidades

que concurran a las mismas.

"Dada su demanda limitada, las operaciones

celebradas bajo el formato de "swaps" de divisas

euro/dólar fueron interrumpidas a finales de enero, pero

podrían reanudarse en el futuro si fuera necesario de

acuerdo con las necesidades del mercado", señaló la

institución presidida por Jean Claude Trichet.

"La decisión de la Reserva

Federal de inyectar US$ 1,15 billones (millones de millones) en

el sistema financiero refleja su temor de que la economía

padece un mal que se agrava cada día. Desde habitaciones

de hotel desocupadas a máquinas industriales apagadas,

Estados Unidos sufre de un exceso de capacidad"… A la Fed

le preocupa que un exceso de capacidad desate presiones

deflacionarias (The Wall Street Journal –

20/3/09)

Esto indica que, incluso si la crisis se

revierte mañana, la economía probablemente

operará muy por debajo de su verdadero potencial durante

muchos meses, tal vez años.

El tema también preocupa al banco

central por otra razón. En dosis limitadas, la capacidad

ociosa puede generar presiones inflacionarias porque la escasez

de suministro y mano de obra permite que empresas y trabajadores

exijan más dinero por sus servicios. Sin embargo, cuando

hay demasiada capacidad ociosa, como en la actualidad, la

inflación declina.

Si el exceso de capacidad se profundiza o

persiste por un período prolongado, podría producir

deflación, un declive pronunciado en los precios, algo que

la Fed quiere impedir a toda costa porque es un nudo

difícil de desatar. "A la luz de la creciente capacidad

ociosa en la economía estadounidense e internacional, el

comité espera que la inflación se mantenga a raya",

declaró el Comité de Mercado Abierto de la Fed el

miércoles, tras anunciar la inyección adicional de

efectivo a través de compras de bonos del Tesoro y valores

hipotecarios.

Las señales de un exceso de

capacidad son fáciles de divisar. El número de

casas vacías en EEUU llegó a los 19 millones en el

cuarto trimestre de 2008, un alza de 6% frente al mismo

período del año anterior. Las tasas de

ocupación hotelera han caído de 65,5% hace un

año a 55,2% a principios de marzo, según la firma

de estudios de mercado Smith Travel Research. Las plantas

manufactureras operaron en febrero a un promedio de 67,4% de su

capacidad, el nivel más bajo desde que la Fed

empezó a seguir estos datos en 1948.

En circunstancias normales, la Fed

combatiría un exceso de capacidad reduciendo las tasas de

interés de corto plazo con el fin de rebajar los costos de

financiamiento para empresas e individuos. Pero el banco central

estadounidense ya ha recortado su tasa de referencia a casi cero.

Es por eso que la Fed anunció el miércoles un

drástico aumento de las compras de bonos del Tesoro a

largo plazo y valores respaldados por hipotecas. El banco central

espera que tales medidas amplíen el acceso al

crédito y estimulen la demanda.

Para las autoridades estadounidenses, la

clave para reducir el exceso de capacidad es impulsar la demanda

de bienes, servicios, bienes raíces y empleo. Esa es una

razón por la que los economistas creen que el Congreso

necesitará aprobar un nuevo paquete de estímulo. El

plan de US$ 787.000 millones del presidente Barack Obama,

aprobado en febrero, tiene la meta de ayudar la economía a

través de programas de gasto y recortes de impuestos para

la clase media.

"La expansión monetaria

cuantitativa (quantitative easing) ha llegado pisando fuerte.

Japón, Reino Unido y Suiza la están aplicando.

Ahora, EEUU está siguiendo el ejemplo, y se espera que

Canadá y Suecia sean los siguientes. Sin embargo, existen

diferencias importantes entre la política monetaria de

EEUU y las del resto. La expansión monetaria cuantitativa

(EMC) no es similar en todos los casos"… "Quantitative

easing", también (Expansión – Financial Times –

20/3/09)

Aparentemente, todos los bancos centrales

que usan la EMC se centran en la cantidad de dinero en el sistema

-de ahí el término "expansión monetaria

cuantitativa"-. Sin embargo, lo que parecen querer conseguir, en

realidad, es influenciar otras variables clave, como la

rentabilidad de los bonos y, en algunos casos, el tipo de cambio.

Ambos caen de forma pronunciada cuando se anuncia la

EMC.

Se espera que la compra de bonos

gubernamentales y corporativos con dinero creado

específicamente para ese propósito reduzca los

costes de los créditos. Por otra parte, un tipo de cambio

más bajo puede ayudar al conjunto de la economía,

ya que mejora la competitividad de las empresas exportadoras en

un momento en el que la demanda cae en todo el mundo.

También puede ayudar a relajar la política

monetaria en general, motivo que expuso el banco central suizo

cuando inició la EMC.

Por el momento, el Banco Central Europeo ha

renunciado a estas políticas y se ha centrado en su lugar

en incentivar los créditos bancarios. Esto se debe por una

parte a que el crédito bancario desempeña un papel

más importante en la eurozona, y por otra a que el BCE

carece de un Tesoro central que pudiera reponer los fondos de las

pérdidas generadas por la compra de bonos. Lo que ninguno

de estos bancos centrales ha hecho, sin embargo, es escoger

qué sectores deberían sobrevivir o perecer. Esa

labor se ha dejado en manos del mercado.

La Reserva Federal de EEUU ha actuado de

forma ligeramente distinta. Ha intentado centrarse con

minuciosidad en el precio y la distribución de los

créditos, algo que se ha hecho mediante esquemas como el

programa de emisiones de renta fija privada a corto plazo -o

programa TALF- concebido para estimular los créditos al

consumo y aumentar la liquidez corporativa.

Ahora, al anunciar que adquirirá

valores garantizados por hipotecas por un valor de hasta 1,25

billones de dólares (923.000 millones de euros) junto a

otros 300.000 millones de dólares en títulos del

Tesoro, también ha situado a los créditos

hipotecarios en el centro de mira. Otros bancos centrales no han

llegado tan lejos. Algunos consideran estos movimientos como un

indicio de la capacidad de innovación de la Fed. Otros

opinan que se ha quedado sin cartas altas que jugar y ha decidido

"apostarlo todo".

"La Reserva Federal de EEUU está

aumentando su balance con otro billón de dólares,

incluyendo 300.000 millones en bonos del Tesoro, según

dijo el pasado miércoles el Comité de Mercados

Abiertos (FOMC). El ritmo del declive económico de EEUU

parece estar ralentizándose, mientras que la

deflación ya no es visible. La política de la Fed

es ahora de alto riesgo, y una renacida inflación

podría aparecer antes de lo previsto"… La

economía de EEUU y la Fed (Cinco Días –

23/3/09)

El FOMC dijo que espera que la

inflación permanezca apagada, con un poco de riesgo de que

puedan "persistir un tiempo por debajo índices que

estimulen el crecimiento de la economía". La Fed no

prevé la deflación, cosa que no sorprende porque el

índice general de precios al consumo de febrero

subió un 0,4%, equivalente a un 4,8% anual, mientras que

también lo hizo el IPC subyacente en un 0,2%. La media del

IPC de Cleveland fue un 2,8% más alta que el año

pasado.

La experiencia de los años setenta

tanto en EEUU como en Gran Bretaña demuestra que la

teoría de la Fed (la inflación no coexistirá

con una economía parada) es errónea. Por tanto, una

política monetaria o fiscal sobreinflacionaria

podría producir la rápida aceleración de la

inflación incluso mientras persista la

recesión.

La compra propuesta por la Fed de 300.000

millones en bonos del Tesoro a largo plazo, combinada con los

déficits presupuestarios récord de la

Administración Obama, es particularmente arriesgada.

Acarrear grandes déficits presupuestarios y convertirlos

en efectivo a través de la compra de deuda por parte del

banco central es una política altamente inflacionaria que

ha puesto en problemas a muchos mercados emergentes.

El aumento de la masa monetaria ha sido de

más del 15% anual desde el pasado mes de septiembre

(2008). Es muy probable que la ampliación en un

billón de dólares del balance de la Fed acelere

esto. Puede que el efecto no sea obvio a corto plazo, pero es

inevitable que en algún momento vuelva la

inflación. La Fed necesitará entonces dar marcha

atrás a sus políticas con la velocidad de un piloto

de competición. Lo más probable es que no consiga

hacerlo hasta que reine la inflación.

"La Reserva Federal de Nueva York

comenzará hoy a comprar bonos del Tesoro a largo plazo con

vencimiento entre 2016 y 2019 en el marco del plan anunciado el

pasado miércoles por la institución presidida por

Ben S. Bernanke, que planea invertir hasta 300.000 millones de

dólares (223.000 millones de euros) en la compra de deuda

pública"… La Fed inicia hoy la compra de bonos del

Tesoro (Intereconomia – 25/3/09)

Asimismo, el calendario de operaciones

publicado por la Fed de Nueva York contempla la

adquisición de bonos del Tesoro con vencimiento entre dos

y tres años, mientras que la semana que viene

realizará adquisiciones de deuda con vencimientos que

oscilan entre tres y treinta años.

No obstante, el banco central de Nueva York

no preciso la cantidad de bonos que adquirirá en cada

operación.

"La Reserva Federal de Estados Unidos

se ha unido con otros cuatro bancos centrales, entre ellos el

Banco Central Europeo (BCE), para proveer a las empresas

financieras estadounidenses de liquidez en moneda extranjera. El

regulador de la zona euro otorgará a la Fed hasta 80.000

millones de euros"… Los principales bancos centrales

proveerán a la Fed de liquidez en moneda extranjera (El

Economista – 6/4/09)

"Si es necesario, se darán euros,

yenes, libras y francos suizos a la Reserva Federal a

través de estos acuerdos de swap adicionales que

también incluyen al Banco de Japón (BoJ), al Banco

de Inglaterra (BOE) y al Banco Nacional Suizo (BNS)", ha

señalado el BCE en comunicado.

El banco emisor dirigido por Jean-Claude

Trichet ha informado de que mediante este acuerdo ofrecerá

liquidez a la Fed por valor de hasta 80.000 millones de euros

hasta el 30 de octubre de 2009.

Además de ésta, se han

establecido las siguientes líneas de canje cambiario para

empresas de EEUU que tendrán validez hasta el

próximo 30 de octubre: hasta 30.000 millones de libras, 10

billones de yenes y 40.000 millones de francos suizos.

"Los bancos centrales siguen trabajando

juntos y tomando medidas apropiadas para procurar la estabilidad

de los mercados financieros", ha señalado la Fed en un

comunicado. Desde octubre de 2008, tras la quiebra de Lehman

Brothers, el BCE y las principales entidades monetarias del mundo

han acordado intercambios de divisas para inyectar liquidez

adicional con la que paliar las tensiones en los mercados de

dinero.

El plan de estímulo de Obama

contempla un total de 787.000 millones de dólares, los

cuales serán asignados en el curso del año 2009 y

2010 a través de alivios tributarios y a obras de

infraestructura y otros proyectos.

"La Reserva Federal espera que el

Gobierno y el Congreso de EEUU mantengan "flexibilidad y

apertura" a estímulos adicionales para el crecimiento

económico y la protección del sistema financiero,

indicó el vicepresidente de la Reserva Federal, Donald

Kohn. Además, la Fed dio a conocer las actas de la

última reunión de la Junta de Gobernadores, en la

que éstos reconocen que el grave deterioro de la

economía a mediados de marzo les forzó a lanzar una

compra de activos de largo plazo de hasta 1,25 billones de

dólares"… La Fed espera una mayor "flexibilidad"

del Gobierno de EEUU para lanzar estímulos adicionales (El

Economista – 8/4/09)

Las actas revelan que en su reunión

del 17 y 18 de marzo (2009) los gobernadores debatieron poco

acerca de la compra de bonos del Tesoro y las discrepancias

sólo giraron en torno al montante de la

adquisición. La Reserva Federal volverá a reunirse

el 28 y 29 de abril (2009).

Todos los miembros del Comité de

Mercado Abierto de la Reserva estuvieron de acuerdo en que "son

apropiadas las compras sustanciales y adicionales de activos de

largo plazo" y señalaron que "es probable que la base

monetaria se expandirá significativamente".

Algunos gobernadores opinaron que el

empeoramiento del panorama económico y el espectro de la

deflación justificaban "las compras muy sustanciales de

activos de largo plazo", en tanto que otros consideraron que la

mayor parte del esfuerzo podría hacerse con otros

programas del gobierno federal.

A lo largo del último año la

Reserva ha añadido más de 1,2 billones de

dólares al crédito y la liquidez de los bancos y

los mercados financieros, y la hoja total de balances del banco

central de EEUU se encuentra en los 2,08 billones de

dólares.

En marzo (2009), el índice de

desempleo subió cuatro décimas, al 8,5%, el nivel

más alto de 1983, y las empresas recortaron 663.000

puestos de trabajo, con lo que desde que comenzó la

recesión -en diciembre de 2007- la economía de EEUU

ha tenido una pérdida neta de 5,1 millones de

empleos.

"Como apuntó el periodista

británico Malcolm Muggeridge, pocos hombres de

acción consiguen salir airosos de determinadas

circunstancias y en el momento adecuado. Lo mismo podría

decirse incluso del más enérgico de los bancos

centrales. Después de haber entrado en una zona de

expansión monetaria cuantitativa (QE, en sus siglas en

inglés) los inversores se preguntan cada vez con

más frecuencia cómo lograrán salir de

ésta los bancos centrales, si es que realmente lo

consiguen"… Abandonar la expansión monetaria

(Expansión – Financial Times – 13/4/09)

Una de las funciones menos conocidas de la

QE consiste en secundar la financiación de los gobiernos.

La compra de bonos gubernamentales supone una ayuda directa a la

financiación del déficit. Establecer un

límite a los tipos de interés también reduce

los costes de los servicios de deuda pública. Hasta ahora,

los bancos centrales han hecho un buen uso de esta

política, ayudados por la banca comercial, sometida a un

mayor control estatal, y también importante compradora de

bonos del gobierno.

Desde septiembre, el sistema bancario

nipón, incluido su banco central, ha comprado 15 billones

de yenes (0,11 billones de euros) en bonos del estado, lo que

cubre las necesidades inmediatas de financiación de

Japón. El Banco de Inglaterra ha comprado hasta ahora

25.000 millones de libras (27.840 millones de euros) de bonos

estatales y los bancos comerciales británicos otros 20.000

millones de libras.

En EEUU, las ayudas a la banca aprobadas

hasta el momento han elevado ya el balance de la Fed hasta los 2

billones de dólares. En cuanto al Banco Central Europeo,

aunque todavía no está practicando la

expansión monetaria, los bancos comerciales de la eurozona

han comprado aproximadamente 110.000 millones de euros de bonos

del estado, lo que según Andrew Hunt Economics supone una

cuarta parte de las necesidades de endeudamiento de la

zona.

Aun así ¿qué

ocurrirá cuando las economías se recuperen? Para

invertir el orden de la QE, los bancos centrales y seguramente

los comerciales, tendrán que reducir sus balances

volviendo a vender los bonos. Aumentarán la rentabilidad

de los bonos y los tipos de interés. Para compensar el

aumento del coste de los préstamos, los gobiernos

tendrán que recortar drásticamente el gasto, como

hizo Japón en 2006 cuando abandonó el QE por

última vez.

Las economías se enfrentarán

entonces a un doble ajuste, provocado por el aumento de los tipos

de interés y el recorte del gasto gubernamental, lo que

aumenta las probabilidades de un descenso de la actividad

económica al no haberse logrado una recuperación de

la recesión – a menos que los bancos centrales apliquen

estos ajustes. Pero entonces la inflación entraría

en escena. Cuando una puerta se cierra, otra se abre.

"Durante los últimos ocho meses,

la Reserva Federal de Estados Unidos (Fed) ha inyectado

más de US$ 800.000 millones en el sistema financiero del

país, una medida que en tiempos normales podría

desatar una desagradable alza de la inflación"… La

prueba de la Fed es saber cuándo cerrar el grifo (The Wall

Street Journal – 22/4/09)

Ben Bernanke, presidente de la Fed,

confía en que eso no sucederá esta vez. Para

aplacar las críticas y calmar a los mercados, Bernanke y

sus lugartenientes no han escatimado esfuerzos en los

últimos días para explicar por qué no

habrá presiones inflacionarias y presentar las

herramientas a su disposición para combatir un alza de

precios.

La Fed no es la única entidad

preocupada de la inflación. En un reciente informe, los

economistas de Goldman Sachs buscaron calmar lo que describieron

como una ola de "alboroto inflacionario" que han estado

escuchando de clientes y corredores de bonos.

El banco central, preocupado de implementar

varias intervenciones en los mercados de crédito,

probablemente no hará grandes anuncios después de

su reunión de la semana entrante. La mayor parte del

tiempo será destinado a evaluar los indicios de

mejoría en la economía, revisar los planes de

contingencia y deliberar sobre las estrategias para revertir el

curso en caso que sea necesario.

La inflación puede parecer una

preocupación lejana hoy en día. A mediados de abril

(2009), el Departamento del Trabajo de EEUU informó que la

inflación acumulada entre marzo de 2008 y 2009

cayó, la primera vez que ello ocurre en 54

años.

El aumento del desempleo y la inactividad

en las fábricas significan que las empresas tienen pocos

incentivos o capacidad para elevar los sueldos o los precios que

les cobran a sus clientes. Existe el riesgo, de hecho, de que si

la economía se debilita mucho más, lo opuesto a la

inflación -la deflación- podría pasar a ser

una seria amenaza.

Por eso es que el objetivo de la Fed por

ahora es aumentar la inflación, no reducirla. Ha estado

imprimiendo dinero como parte de sus medidas de rescate. Cuando

compra valores respaldados por hipotecas u otorga

préstamos en el mercado de papel comercial, al que las

empresas no financieras acuden para conseguir financiamiento de

corto plazo, la Fed les abona efectivo a los bancos de forma

electrónica, lo que inyecta dinero fresco en el sistema

financiero.

Cuando la economía se recupere de la

recesión, la Fed va a tener que retirar este dinero y

subir las tasas de interés. Debido a que la Fed

todavía está acrecentando muchos de sus programas,

el dinero que tendrá que retirar seguramente

excederá los ya astronómicos niveles de la

actualidad. Si la Fed demora demasiado en retirar este dinero del

sistema, la economía estadounidense podría

sobrecalentarse y generar un brote inflacionario. Si los

inversionistas no creen que la Fed sea capaz de hacerlo, las

tasas de interés a largo plazo podrían subir, lo

que socavaría una recuperación antes de que

empiece.

"La Reserva Federal de Estados Unidos

(Fed) ha asegurado que los 19 mayores bancos de Estados Unidos

que han sido sometidos a las pruebas de resistencia están

bien capitalizados en la actualidad. No obstante, el organismo

añade que necesitarán mantener un capital

"sustancial" por encima de los mínimos que actúe de

colchón ante un posible recrudecimiento de la crisis

financiera"… La Fed asegura que los bancos están

bien capitalizados pero cree necesario un "colchón"

(Expansión – 24/4/09)

El organismo monetario ha señalado

que las "pruebas de tensión" realizadas en los bancos

pretenden asegurar que las entidades tienen suficiente capital en

reserva para poder seguir prestando dinero aún en peores

condiciones y no son una medida de su solvencia actual. No

obstante, la institución que preside Ben Bernanke reconoce

que "la mayoría de las entidades financieras tienen en la

actualidad niveles de capital muy por encima de las cantidades

requeridas para estar bien capitalizadas".

En un documento que explicaba los

métodos empleados por el Tesoro para dictaminar el estado

de salud de las entidades, la Fed ha manifestado que "es

importante entender que las evaluaciones son un ejercicio de

"¿Qué pasaría si?" para ayudar a los

supervisores a calcular el capital que necesitarían en

diferentes escenarios posibles".

Según ha explicado la Fed, el

organismo ha revisado los balances de los bancos que a finales de

2008 tenían activos por valor de 100.000 millones de

dólares. El regulador entiende que las entidades disponen

de "reservas de capital necesarias para mantenerse en niveles

suficientes de capital hasta finales de 2010 aún en el

caso de la economía se debilite más de lo

esperado".

Por su parte, la Casa Blanca ha comentado

que espera que algunos de los grandes bancos que han pasado por

las pruebas publiquen sus resultados y que el Gobierno,

revelará algunas informaciones.

El portavoz del gobierno estadounidense,

Robert Gibss, ha asegurado que la tendencia del ejecutivo es "dar

transparencia". Además, el funcionario ha señalado

que "algunos bancos entregarán algunos de sus resultados y

nosotros publicaremos lo que consideremos aplicable".

"Aunque la intensidad de la

recesión en Estados Unidos parece haber disminuido en las

últimas semanas, la Reserva Federal indicó que no

tiene ninguna intención de reducir sus agresivos esfuerzos

para reanimar el sistema financiero"… La Fed se aferra a

su agresiva estrategia (The Wall Street Journal –

30/4/09)

La Fed dijo que seguirá adelante con

un programa de compra de activos que aumentará

sustancialmente su tenencia de valores respaldados por hipotecas

y bonos del Tesoro en los próximos meses y sugirió

que podría incrementar tales compras si los mercados y la

economía no enmiendan el rumbo.

El Comité de Mercados Abiertos de la

Fed también dijo en un comunicado que mantendrá su

tasa de interés de corto plazo, la tasa de fondos

federales, cerca de cero por un período extendido. "Aunque

el panorama económico ha mejorado modestamente desde la

reunión de marzo, en parte como reflejo de cierta mejora

en las condiciones del mercado financiero, la actividad

económica probablemente seguirá débil

durante un tiempo", dijo el organismo. La Fed

añadió que el ritmo de la contracción

económica parece "un poco más moderado" que hace

unas semanas.

El comunicado de la Fed hizo eco de las

palabras de su presidente, Ben Bernanke, quien

señaló en un reciente discurso que han surgido

"indicios tentativos de que el pronunciado declive en la

actividad económica se podría estar moderando".

Bernanke mencionó datos sobre el mercado de vivienda y el

consumido y ventas de nuevos vehículos. La economía

estadounidense, sin embargo, no está fuera de peligro. El

miércoles, el Departamento de Comercio reportó una

caída anualizada de 6,1% del Producto Interno Bruto en el

primer trimestre. El mercado laboral, asimismo, ha mostrado pocos

signos de estabilización. La economía que ha

perdido cerca de 650.000 empleos mensuales y la inversión

aún está en caída libre en momentos en que

las empresas se adaptan al debilitamiento de la demanda. El

gobierno espera una recuperación modesta de la actividad

dentro de unos meses y temen que un repunte siga siendo

vulnerable a nuevos trastornos.

Dada la cantidad de capacidad ociosa que se

ha acumulado en la economía de la mano del alza del

desempleo y la reducción de la producción

industrial, el banco central estima que la inflación sigue

siendo un riesgo remoto, algo que les otorga un mayor margen de

maniobra para impulsar la economía con tasas bajas y

compras de activos.

Hasta la tercera semana de abril (2009), la

entidad había comprado US$ 74.000 millones en valores del

Tesoro, una cuarta parte de los US$ 300.000 millones que planea

adquirir hasta septiembre. El banco central también ha

comprado o se ha comprometido a comprar unos US$ 381.000 millones

en activos respaldados por hipotecas, cerca de un tercio de los

US$ 1,25 billones (millones de millones) que planea

comprar.

"La Reserva Federal de Estados Unidos

proyectó que las pérdidas de 19 de las mayores

entidades financieras del país ascenderán a unos

US$ 599.000 millones hasta finales del próximo año

y les exigió que recauden US$ 74.600 millones en capital

para resguardarse de posibles pérdidas"… Fed: las

pérdidas de los grandes bancos de EEUU alcanzarían

los US$ 599.000 millones (The Wall Street Journal –

7/5/09)

Los resultados de las llamadas pruebas de

resistencia desataron una carrera de los bancos más

débiles por encontrar capital y una ofensiva de los

más fuertes para distanciarse del gobierno, que a fines

del año pasado (2008) les inyectó fondos de los

contribuyentes.

El anuncio de la Fed vino acompañado

de una lúgubre predicción: las pérdidas

relacionadas a créditos hipotecarios, préstamos

comerciales, valores y otros activos en los balances de las

instituciones sometidas a las pruebas de resistencia

alcanzarán los US$ 599.200 de aquí a fines del

próximo año (2010). El cálculo se basa en

supuestos económicos que son peores a los anticipados por

muchos economistas.

Timothy Geithner, secretario del Tesoro,

dijo ayer que está "razonablemente confiado" en que los

bancos lograrán levantar el capital que necesitan entre

inversionistas privados, aliviando la necesidad de que Washington

se inmiscuya aún más en el sistema bancario. La

información provista por las pruebas de resistencia

"simplificará la labor de los bancos para recaudar capital

fresco de fuentes privadas", aseveró.

Algunos bancos a los que se les

solicitó levantar fondos anunciaron de inmediato sus

planes para acudir a los mercados de capital. Wells Fargo &

Co., que debe conseguir US$ 13.700 millones, realizará una

colocación de acciones comunes de US$ 6.000 millones.

Morgan Stanley, que debe cubrir una brecha de US$ 1.800 millones,

venderá US$ 2.000 millones en acciones y US$ 3.000

millones en deuda no garantizada por el gobierno de

EEUU.

En caso de prosperar, las ventas

"deberían constituir un paso significativo en la tarea de

restaurar un mínimo de confianza en la banca", dijo David

Havens, director ejecutivo de la firma de valores Hexagon

Securities. "Indica que incluso los bancos grandes en problemas

tienen la capacidad de captar capital privado".

Alrededor de la mitad de los bancos

sometidos a la prueba de resistencia, desde conglomerados

financieros como J.P. Morgan Chase & Co. y Goldman Sachs

Group Inc. a bancos regionales como BB&T Corp., cuenta con

niveles adecuados de capital. Esto equivale esencialmente a un

sello de aprobación de la Fed.

La otra mitad, en tanto, necesita recaudar

entre US$ 600 millones, en el caso de PNC Financial Services

Group Inc., a US$ 33.900 millones, en el de Bank of America

Corp.

Los expertos advierten que las pruebas

podrían tener una consecuencia inesperada: dificultarles a

los consumidores y las empresas el acceso al financiamiento. La

concentración del gobierno en lograr colchones de capital

más voluminosos podría alentar a los bancos a

acaparar efectivo y recortar aún más el

crédito, señala Jim Eckenrode, ejecutivo de

investigación bancaria de TowerGroup. Según su

análisis, los bancos tendrán menos margen para

ofrecer bajas tasas de interés a los consumidores,

mientras que las empresas podrían tener dificultades para

financiar proyectos de desarrollo inmobiliario comercial y

residencial.

Eso podría menoscabar un objetivo

clave del gobierno de Obama, que ha estado presionando a los

bancos para que concedan más préstamos con el fin

de estimular la economía.

Los resultados de las pruebas fueron

enérgicamente cuestionados por algunos bancos, que

argumentaron que las evaluaciones eran superficiales y no

reflejaban diferencias significativas en la salud de los

portafolios de préstamos de varias entidades.

Ahora que concluyeron las pruebas de

resistencia, la campaña de Washington por sanear el

sistema financiera entra en una fase nueva y potencialmente

complicada.

Aunque es probable que la mayoría de

los bancos que necesiten levantar capital lo consigan, analistas

e inversionistas indican que el gobierno podría acabar con

una participación significativa en algunos de ellos, ante

su incapacidad de levantar capital entre inversionistas

privados.

"Los stress test a los 19 grandes

bancos de EEUU son una "farsa". Según la FED, 10 entidades

precisan un capital de 74.600 millones extra hasta 2010. Pero tal

cálculo es muy optimista, tal y como avanzó LD. En

realidad, precisarán 600.000 millones de dólares

para evitar la quiebra"… La realidad supera al "peor

escenario" – La gran banca de EEUU precisará 600.000

millones de capital extra y no 74.600 (Libertad Digital –

8/5/09)

No cuela. Muchos expertos coinciden en que

las pruebas de esfuerzo que han aplicado las autoridades

monetarias y financieras a los 19 bancos más importantes

de EEUU no se sostienen por ningún lado. El problema

radica en las previsiones macroeconómicas empleadas para

estimar los posibles agujeros financieros que aún

presentan dichas entidades. Y es que, los stress test parten de

un escenario económico muy optimista. En realidad, el

"peor escenario" es el que debe servir de base para tales

estimaciones.

Según la Reserva Federal de EEUU

(FED), 10 grandes bancos de los 19 examinados precisan en total

una inyección de 74.600 millones de dólares durante

los próximos nueve meses para protegerse de la crisis

financiera. Con esta aportación, lograrían que su

nivel de capital mínimo (Tier 1) -incluye capital,

reservas y preferentes sobre activos por riesgo- llegue al 6% de

los activos.

Los resultados revelan que Bank of America

necesita 33.900 millones, cantidad que en el caso de Citigroup es

de 5.500 millones. Por su parte, la filial hipotecaria de General

Motors requiere 11.500 millones de dólares. Wells Fargo

necesita 13.700 millones, mientras que a Morgan Stanley le hacen

falta 1.800 millones y Region Financial requiere una

inyección de 2.500 millones de dólares, entre otras

entidades.

Sin embargo, al mismo tiempo, la FED admite

que, según dichos test de esfuerzo, en el "escenario

más adverso" las pérdidas podrían ascender

hasta los 600.000 millones de dólares. Es decir,

precisarán una inyección extra de capital de igual

cuantía para evitar la quiebra, y no 74.600 millones. Y es

que, el "escenario base" sobre el que se ha realizado el

cálculo estima que el paro alcance el 8,3% en el segundo

trimestre de 2009 y del 8,8% a finales de año. Sin

embargo, la tasa de desempleo oficial alcanzó el 8,9% el

pasado abril, que es incluso superior a la previsión del

paro que contempla el stress test para el segundo trimestre de

2009.

Así pues, no cuela el examen oficial

realizado a la banca, según coinciden prestigiosos

analistas financieros de EEUU consultados por The New York Times.

Es una "farsa", opina otro experto de la web financiera

SeekingAlpha.

El Gobierno prevé que, en el peor de

los casos, el paro en EEUU se situará en el 10,4% a

finales de 2010, y que el PIB caerá de media un 3,3% en el

presente año. En este sentido, los analistas consultados

por LD prevén una tasa de paro del 9,8% el próximo

agosto y del 11% para finales de 2010. Es decir, el "escenario

más adverso" del test es que debe servir de base, con lo

que, como mínimo, la gran banca de EEUU precisará

recaudar unos 600.000 millones de dólares de capital extra

para evitar la quiebra antes de diciembre de 2010.

Por si ello fuera poco, el gigante

hipotecario estadounidense Fannie Mae, rescatado por el Gobierno

de EEUU el pasado año, indicó este viernes que va a

necesitar 19.000 millones de dólares más en ayuda

gubernamental, tras dar a conocer sus resultados empresariales

del primer trimestre de 2009 en el que perdió 23.168

millones de dólares.

Por último, y en vista a los

previsibles agujeros financieros que aún mantiene la banca

estadounidense, el Senado de EEUU aprobó el

miércoles un plan para que el Tesoro de EEUU conceda un

crédito extraordinario de 500.000 millones de

dólares al Fondo de Garantía de Depósitos

(FDIC) con el fin de comprar nuevos activos tóxicos a la

banca y garantizar los depósitos bancarios de los

ciudadanos ante nuevas bancarrotas.

"Nassim Taleb, el autor de la popular

obra "El cisne negro" ha arremetido contra las autoridades

financieras estadounidenses. Taleb, durante unas conferencias, ha

cuestionado por qué el presidente de la Reserva Federal

(Fed) y el secretario del Tesoro, Tim Geithner, han mantenido su

cargo a pesar de no haber sabido prever el colapso que la crisis

ha producido en el mercado global de crédito"…

"Bernanke y Geithner son dos pilotos que no vieron el

huracán… ¿por qué conservan sus puestos?"

(El Economista – 28/9/09)

Bernanke fue reelegido el mes pasado por

Barack Obama para afrontar su segundo mandato al frente de la

Fed, mientras que Geithner se convirtió en la cabeza

visible del brazo económico de la Casa Blanca

después de abandonar la Fed de Nueva York, de la que fue

presidente desde noviembre de 2003 hasta enero de este

año.

"Bernanke y Geithner, igual que le

sucedió a Summers (el que fue secretario del Tesoro entre

1999 y 2001, cuando estalló la burbuja

tecnológica), no vieron venir la crisis. Fueron pilotos

que no vieron venir un huracán, ¿por qué

siguen donde estaban?", planteó Taleb a su audiencia en el

transcurso de una conferencia en Hong Kong.

El pasado 15 de septiembre, Bernanke

afirmó que la recesión probablemente ha llegado a

su fin en Estados Unidos. Taleb, sin embargo, sostiene que los

riesgos que causaron la crisis global "aún siguen entre

nosotros", y ha urgido al Gobierno estadounidense a evitar

hipotecar el futuro de las próximas generaciones

destinando enormes cantidades de dinero al rescate de bancos.

Actualmente, la deuda nacional del país asciende a 11,7

billones de dólares.

"La solución es simple: tenemos que

sufrir, aguantar y armarnos de paciencia", asegura Taleb, que

añade que Estados Unidos debe "matar su deuda", no

transmitirla a próximas generaciones.

El autor, que además gestiona dos

firmas de hedge funds, también ha criticado duramente los

productos estructurados. Taleb afirma que, para controlar la

volatilidad de los mercados financieros, algunos productos

financieros, incluyendo los derivados complejos, "no

deberían cotizar". Según el autor, mientras que hay

productos, como algunas opciones, que son aceptables, hay algunos

tipos de derivados que ni siquiera él, que lleva 21

años en la industria de la inversión, ha logrado

entender todavía.

"La Reserva Federal de Nueva York

pidió a la aseguradora AIG que no hiciera públicos

unos pagos realizados a varios bancos por 62.100 millones de

dólares en plena crisis, cuando la institución

estaba dirigida por el actual secretario del Tesoro, Timothy

Geithner"… AIG ocultó pagos a bancos a

petición de la Reserva Federal de Nueva York (Cinco

Días – 8/1/10)

Esta petición salió a la luz

con la publicación de unos correos electrónicos

entre AIG y la Reserva Federal a los que tuvo acceso el

congresista republicano Darrell Isa y que recogió la

prensa financiera.

Según dichos correos, AIG

abonó 62.100 millones de dólares a varios bancos

que habían comprado un derivado financiero colocado por la

aseguradora, llamados credit default swap (CDS), y que son

básicamente un seguro contra la suspensión de pago

de deuda.

Entre las entidades que recibieron esta

compensación por parte de AIG figuran Goldman Sach y el

Deutsche Bank.

Según la información revelada

el 8/1/10, los abogados de la Reserva Federal de Nueva York

pidieron a AIG que no revelara esta información, por

considerar que podría generar polémica. Por tanto,

esta información fue excluida de los archivos de la

aseguradora que se hicieron públicos a finales de

diciembre de 2008.

La revelación de esta

petición ha generado una gran controversia, pues fue

precisamente la Reserva Federal de Nueva York, con Tim Geithner

al frente, la que diseñó el rescate del gigante

asegurador. Algunos legisladores han señalado que la ayuda

pública a AIG fue un "rescate escondido" a algunas

entidades que recibieron el dinero de la aseguradora.

"El presidente de la Reserva Federal de

Estados Unidos, Ben Bernanke, obtuvo el jueves la

confirmación del Senado para un segundo mandato a cargo de

banco central, si bien el nivel de oposición fue el

más alto que ha recibido un titular de la Fed"… El

Senado de EEUU confirma a Bernanke (The Wall Street Journal –

28/1/10)

Con votación de 70-30, el Senado dio

a Bernanke otro período de cuatro años en la Fed,

justo días antes del término oficial de su primer

mandato el 31 de enero (2010).

El alto nivel de oposición refleja

el malestar público hacia los rescates a Wall Street

durante la crisis financiera.

Bernanke encaró una oposición

mayor que la enfrentada por el ex titular Paul Volcker, quien en

1983 fue confirmado para un segundo período con

votación de 84-16.

Bernanke, de 56 años, fue nombrado

titular de la Fed en 2006 por el entonces presidente de Estados

Unidos, el republicano George W. Bush.

El presidente Barack Obama, un

demócrata, dijo en agosto de 2009 que lo nominaría

para un segundo período.

Sin embargo, en la tercera semana de enero

(2010) su candidatura todavía parecía estar en

duda, luego que un puñado de demócratas declarara

públicamente su oposición, atendiendo la ira

populista sobre el rescate financiero del 2008 y la

percepción en algunos sectores de que la Fed estaba

más preocupada en rescatar a los atribulados bancos que

ayudar a la población estadounidense.

"El presidente de la Reserva Federal de

Estados Unidos, Ben Bernanke comenzará esta semana a

presentar una serie de lineamientos para hacer más

estricto el crédito, los cuales deberán ser

observados una vez que la Fed decida que la economía se ha

recuperado lo suficiente"… La Fed alista su "estrategia de

salida" (The Wall Street Journal – 8/2/10)

El núcleo será una nueva

herramienta que el Congreso le dio a en octubre de 2008: una tasa

de interés que la Fed paga a los bancos sobre el dinero

que dejaron como reserva en el banco central, la cual se conoce

como "interés sobre los excesos de reservas", esta tasa

ahora se ubica en 0,25%.

La Fed aún está a varios

meses de elevar las tasas de interés o de comenzar a secar

el flujo de dinero que inyectó al sistema financiero en

2008 y 2009. Pero desde hace tiempo ha comenzado a mirar hacia el

momento en el que la economía sea lo suficientemente

fuerte como para garantizar un crédito más

estricto. Los funcionarios han discutido qué palancas

mover, cuándo hacerlo y cuál es la mejor forma de

comunicar sus intenciones.

Cuando la Fed esté lista para pisar

los frenos, planea elevar la tasa que se paga sobre los excesos

de reservas, según entrevistas a funcionarios de la Fed y

discursos recientes. Una tasa más alta podría

alentar a los bancos a reservar dinero que de otra forma

habrían prestado a sus clientes o a otros bancos. La Fed

cree que esa maniobra elevaría otras tasas a corto plazo

clave, incluyendo la tasa de fondos federales, que usan los

bancos para prestarse entre sí de un día para otro

y que tradicionalmente es la herramienta principal para mover la

economía.

En respuesta a la peor crisis financiera en

décadas, la Fed tomó medidas extraordinarias para

prevenir una recesión aún más profunda,

presionando las tasas de interés a corto plazo a cero e

imprimiendo billones (millones de millones) de dólares

para reducir las tasas de interés a largo plazo. Retirar

esas medidas requerirá habilidad y suerte en partes

iguales: si la Fed se mueve demasiado rápido podría

provocar un nuevo bajón económico, si espera mucho,

podría desatar un alza inflacionaria y si da pasos

inciertos podría perturbar los mercados en formas que

interrumpirían la incipiente recuperación

económica. Bernanke y sus colegas intentan explicar, tanto

a los mercados como al público, que la Fed tiene una

estrategia de salida para incrementar la confianza en su

habilidad de conducir la economía.

La Fed ha terminado con varios programas de

préstamos de emergencia, pero el gran paso de hacer

más estricto del crédito de manera amplia

aún está en el horizonte, Por ahora, el banco

central tiene poco interés en desalentar los

préstamos bancarios o los créditos a consumidores.

Eventualmente lo hará, para frenar la

inflación.

En el pasado, la Fed simplemente elevaba su

meta para la tasa de fondos federales, lo cual repercutía

en las otras tasas. La Fed mueve la tasa de fondos federales, la

cual ha estado cerca de cero desde finales de 2008 al comprar y

vender valores para influenciar el flujo de dinero en este

mercado.

Debido a que ha puesto tanto dinero en el

sistema bancario, la Fed espera que sea difícil el

controlar la tasa de fondos federales a través de los

mecanismos tradicionales. Eso ha motivado la búsqueda de

alternativas.

"La Reserva Federal de EEUU

elevó anoche en 0,25 puntos porcentuales la tasa de

interés que cobra a los bancos por préstamos de

emergencia [acceda al comunicado de la Fed], con lo que da marcha

atrás a una de las medidas extraordinarias que

adoptó por la crisis. Esta decisión no afecta a los

tipos de interés oficiales, que permanecen entre el 0% y

el 0,25%, sino sólo a los de la ventana de descuento,

donde los bancos con necesidades de liquidez inesperadas acuden

para obtener financiación a corto plazo. La

reducción de este tipo de interés fue la primera

medida de emergencia relevante que adoptó la Fed para

combatir la crisis de liquidez"… Bernanke desmonta su plan

de estímulo: encarece los créditos de emergencia a

la banca (Expansión – 19/2/10)

Con la acción del 19/2, esa tasa

quedó en el 0,75%, según anunció el banco

central, que esperó al cierre de los mercados para hacer

pública la decisión. También ha cambiado la

duración máxima del préstamo, que ha vuelto

a ser de un día, frente a los treinta días a los

que se amplió con motivo de la crisis de liquidez de los

mercados monetarios.

El banco central enfatizó que "no se

prevé que los cambios lleven a condiciones financieras

más restringidas para las familias y las empresas, y no

señalan ningún cambio en las perspectivas para la

economía o la política monetaria".

La bajada del tipo de interés de la

llamada "ventanilla de descuento" fue una de las primeras medidas

adoptadas por la Reserva Federal para afrontar la crisis

financiera y la decisión de hoy refleja el deseo del banco

central de comenzar a retirar la liquidez inyectada en los

mercados.

"Del mismo modo que el cierre de algunos

programas extraordinarios de crédito, estos cambios

pretenden una normalización adicional en los programas de

préstamo de la Reserva Federal", afirmó.

No obstante, muchas instituciones no

quisieron acercarse a ella por el estigma que conlleva, dado que

los inversores lo han visto como una medida de última

necesidad que señala graves problemas en los libros de

cuentas. En respuesta, la Reserva Federal creó unas

subastas especiales de créditos en las que no se divulga

la identidad de los prestatarios, al contrario que en la

ventanilla de descuento. El anonimato hizo que las subastas

tuvieron gran éxito y llegaron a mover más de

400.000 millones de dólares en el punto álgido de

la crisis.

"El Tesoro de Estados Unidos

anunció que pedirá un préstamo de US$

200.000 millones y dejará las ganancias en efectivo sobre

los depósitos en la Reserva Federal, con lo que revive un

programa que hará más fácil para la Fed

elevar las tasas de interés cuando llegue el

momento"… La Fed recibirá inyección de US$

200.000 millones (The Wall Street Journal –

24/2/10)

Los funcionarios intentaron disipar la idea

de que la medida representa un avance hacia a un ajuste del

crédito ahora.

El presidente de la Fed, Ben Bernanke, que

testificará ante el comité de servicios financieros

de la Cámara baja del Congreso el miércoles,

posiblemente reiterará las promesas de que el banco

central mantendrá bajas las tasas de interés a

corto plazo por un "período prolongado", lo que significa

al menos varios meses más, debido a que la

inflación es baja y la economía está

agobiada por una enorme capacidad excedente.

El préstamo del Tesoro forma parte

de una medida poco usual que tomó la Fed para abordar un

balance financiero que se ha vuelto grande y complejo.

El Tesoro inició el programa durante

el auge de la crisis financiera en 2008 para entregar fondos a la

Fed con el fin de financiar programas que inyectaran

créditos al sistema financiero. El Tesoro redujo el

programa el año pasado debido a que su propio poder

crediticio se aproximó a los límites legales. Ahora

que el Congreso elevó el límite de deuda del

Gobierno, el Tesoro pudo reactivarlo. Esto permite a la Fed

evitar la impresión de más dinero, una medida que

podría generar inflación, al tiempo que desarrolla

estrategias de salida de sus intervenciones.

"La Reserva Federal (Fed) de Estados

Unidos ha abierto una investigación para esclarecer si

Goldman Sachs y Grecia pactaron acuerdos relacionados con los

credit default swaps (CDS). El presidente del banco central, Ben

Bernanke, ha asegurado que el organismo investiga tanto a la

entidad estadounidense como al gobierno heleno y ha afirmado que

la SEC (el regulador monetario de EEUU) también

está recopilando información sobre las emisiones de

deuda emitidas por Grecia"… La Reserva Federal investiga

posibles acuerdos entre Goldman Sachs y Grecia (Expansión

– 25/2/10)

Por segundo día consecutivo Bernanke

ha comparecido ante el Congreso de EEUU y en su cita de hoy el

presidente de la Fed ha asegurado que "estamos investigando una

serie de cuestiones relacionadas con los acuerdos sobre productos

derivados alcanzados entre Goldman Sachs y Grecia".

De este modo, tanto la SEC como el banco

central estadounidense siguen los pasos de la Unión

Europea, que la semana pasada exigió al Gobierno griego

los detalles de cómo había utilizado los swaps de

divisas y otros instrumentos financieros para reducir su

déficit presupuestario. En este sentido, Bernanke

investiga la posibilidad de que algunos especuladores hubieran

estado operando con CDS para hacer dinero apostando por la

posible quiebra de Grecia.

Según publica en su edición

de hoy el rotativo estadounidense The New York Times, el banquero

estadounidense ha centrado sus investigaciones en el supuesto

préstamo millonario que Goldman hizo al Gobierno heleno en

2001 y que se llevó a cabo como si se tratara de una

operación de divisas.

Durante su intervención de hoy ante

el Senado Bernanke ha insistido una vez más en que los

tipos de interés estadounidenses permanecerán en

niveles excepcionalmente bajos durante bastante tiempo. El

funcionario ya dejó claro en su comparecencia de ayer que

la Fed no aplicará cambios en su actual política

monetaria ya que la economía de EEUU necesita unas tasas

bajas para poder combatir la elevada tasa de paro, actualmente en

el 9,7%.

El discurso que ha efectuado hoy el

presidente de la Fed ante el congreso ha sido muy similar al que

dio ayer ante la Comisión de Servicios Financieros de la

Cámara de Representantes. La única diferencia es

que las palabras que Bernanke ha pronunciado hoy resaltan su

preocupación por la debilidad que muestra el merado

laboral.

La preocupación que mostrada por

Bernanke ante el Congreso coincide con la publicación del

dato de peticiones de subsidio por desempleo, que en la

última semana repuntaron hasta las 496.000, lejos de las

455.000 esperadas por los analistas, y de las 474.000 de la

semana anterior.

"Los bancos con más de 100.000

millones de dólares de activos serán supervisados

por la Reserva Federal de EEUU, como contempla el plan regulador

propuesto por el presidente Barack Obama, lo que representa una

victoria parcial para el Banco Central después de meses de

intenso debate en el Congreso"… Los grandes bancos

seguirán siendo supervisados por la Fed (Expansión

– Financial Times – 8/3/10)

Aunque Chris Dodd, presidente del

comité bancario del Senado, había propuesto derivar

todas las actividades de supervisión bancaria a un

único regulador, está previsto que en marzo de 2010

presente un plan para que sean las 23 mayores entidades las que

pasen a estar bajo el control de la Fed.

Durante el primer fin de semana de marzo

(2010) se debatió sobre la regulación de varios

cientos de instituciones que operan bajo autorización

estatal y que también quieren permanecer bajo la

supervisión de la Fed. Hay ciertos elementos reguladores,

que tanto entidades como autoridades consideran importantes, que

no tardarán en aprobarse.

El nuevo régimen que contempla la

gestión de entidades en riesgo de quiebra importantes para

el sistema permitiría al gobierno su cierre inmediato para

evitar que el contagio se propague por todo el sistema

financiero. Pero, para ceder ante los temores republicanos de que

el Gobierno tenga demasiado control sobre los negocios, se

recurriría a la mediación de un juez de

quiebras.

El régimen está

diseñado para evitar que se repita el costoso rescate de

AIG o la traumática quiebra de Lehman Brothers. Para

contentar a los republicanos, los demócratas se han visto

obligados a presentar un complejo sistema que incorpora la

intervención judicial, aunque limita su margen de maniobra

para evitar que un proceso de quiebra acabe por afectar a todo el

sistema financiero.

El hecho de que la Fed mantenga el control

de los bancos más grandes responde en parte a la

insistencia del secretario del Tesoro, Tim Geithner, que ha

logrado convencer a los senadores de que sólo el Banco

Central tiene la capacidad para supervisar el núcleo del

sistema. No obstante, el resultado también es producto de

la labor de los distintos presidentes de las sedes regionales de

la Fed. "Hasta que no se confirmó la presidencia de

Bernanke, la Fed no parecía tener margen de

actuación", aseguraba un banquero que ha mantenido

conversaciones con algunos presidentes regionales de la

Fed.

"Ahora que se ha confirmado como presidente

para los próximos cuatro años, el Banco ha podido

defender su autoridad con más agresividad", explicaba. Los

presidentes de las sedes regionales de la Fed son los que

más perjudicados saldrían si, como contempla el

actual proyecto de ley, el banco central mantiene a los grandes

bancos pero pierde a las entidades de tamaño mediano, que