- Introducción

- Etapas del proceso

de Crédito Público - Deuda

Pública - Procesos del

Sistema de Crédito Público - Software

SIAF - Software

SAG - Software

SIGADE - Conclusiones

- Bibliografía

Introducción

El siguiente trabajo tiene como objetivo explicar todo

lo relacionado con el sistema de crédito público

siendo este es el conjunto de principio, órganos, normas y

procedimientos que regulan la celebración,

ejecución y administración de las operaciones de

endeudamiento que realice el estado, con el objeto de captar

medios de financiamiento

El Sistema de Crédito Público

estará conformado por los siguientes

niveles

1. Nivel normativo.

2. Nivel consultivo.

3. Nivel ejecutivo.

4. Nivel operativo.

El Sistema de Crédito Público se,

interrelacionará principalmente con los siguientes

sistemas:

Sistema Nacional de Inversión Pública

(SNIP)

Sistema de Presupuesto

Sistema de Tesorería

Sistema de Contabilidad integrada

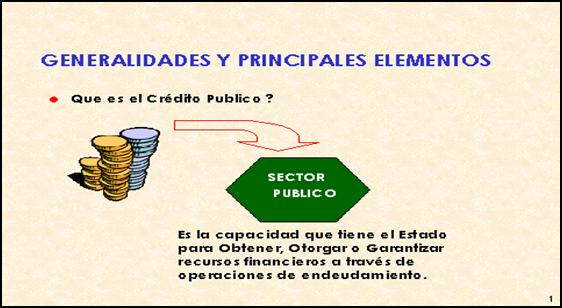

Crédito Público: es la capacidad

del Estado y de sus entidades para endeudares, es decir para

contraer pasivos directos o contingentes con acreedores internos

o externos, en el corto o largo plazo.

Las operaciones de crédito público

comprenden:

a. El Conjunto de transacciones, individuales o

colectivas, con acreedores internos o externos, efectuadas a

corto o largo plazo, basadas en contratos de derecho

público, en virtud de los cuales el Sector Público'

obtiene recursos. Sujetos a repago de acuerdo a las condiciones

"que se establezcan en los Contratos respectivos.

b. El Conjunto de transacciones, individuales o

colectivas; que suponen la transferencia, de créditos ya

contratados a otras entidades del sector público,

establecidas en los Convenios Subsidiarios

respectivos.

Objeto de las Operaciones de crédito

público:

Las operaciones de crédito público tienen

por objeto, obtención de financiamiento interno o externo

para llevar a cabo inversiones o gastos que estimulen el

desarrollo económico y social o para cubrir desequilibrios

financieros que presente él fiscal o atender casos de

emergencia.

Propósitos fundamentales del crédito

público

Contratar selectivamente para objetivos

prioritarioAdministrar adecuadamente la deuda

contratadaPrever la evolución del

endeudamientoLineamientos de políticas

Etapas del proceso

de Crédito Público

El proceso de crédito público se

instrumenta a través de una serie de etapas que tienen

especificidad y características propias que son

imprescindibles normar. Dichas etapas son las

siguientes:

Autorización.

Negociación o Emisión.

Contratación o Colocación.

Administración y Control.

Autorización

La autorización implica definir los roles de los

Poderes Ejecutivo y Legislativo en temas tales como la

fijación de los límites de endeudamiento y

prioridad de las operaciones. Las normas legales vigentes en cada

país definen el grado de participación del Poder

Legislativo en este tema.

La realización de operaciones de crédito

público está limitada por las posibilidades que

tenga el Sector Público para atender el servicio del

endeudamiento que las mismas originan y por la prioridad

estratégica que desde el punto de vista gubernamental

tenga ese endeudamiento.

A partir del inicio de estas dos variables y de acuerdo

con el ordenamiento legal vigente, las autoridades con

atribuciones para ello deberán autorizar el inicio de las

operaciones de crédito público.

Algunos países han establecido en sus leyes de

administración financiera y control, que el Congreso

Nacional deberá autorizar las operaciones de

crédito público mediante la Ley de Presupuesto u

otra específica. (Ejemplo: Argentina)

El reconocimiento de estas facultades al Congreso, a

iniciativa del Poder Ejecutivo, significa una

participación directa del poder legislativo en decisiones

de gran importancia para el financiamiento de programas y

proyectos públicos y, por lo tanto, en el desarrollo

económico de los países.

Es necesario diseñar los métodos o

requisitos que determinen la información que

acompañará cada organismo al momento de presentar

una solicitud de crédito o avales, que fundamenten la

realización de un programa o proyecto, la situación

económico financiera y las principales

características de la operación.

Cada país deberá preparar las normas que

establezcan las responsabilidades sobre todo en lo que hace

a:

Fijación del límite de

endeudamientoPrioridad de las operaciones

Autorización de la operación

específica

Negociación

Para llevar a cabo el proceso de negociación es

necesario contar con un eficiente sistema de información

sobre el comportamiento y tendencias del mercado de capitales,

tanto interno como externo. Dicho sistema debe contener, como

mínimo, las siguientes informaciones:

políticas de crédito de las

instituciones financieras internacionales de las que el

país forme parte;políticas del sector financiero privado

externo e interno;fluctuaciones de las tasas de interés en los

mercados de capitales interno y externo;movimientos de los tipos de cambio a que se cotizan

las diferentes monedas y su tendencia en el corto y mediano

plazos;condiciones negociadas por otros países en

situaciones similares;ofertas de capital en los mercados de capitales

internacionales y las líneas de crédito

ofrecidas para cada rama de la actividad

económica.

La oportuna disponibilidad y el adecuado uso de dicha

información, brindan sólidos elementos de juicio

para que se recomiende a los niveles políticos la

adopción de criterios sobre las modalidades más

convenientes para la contratación, parámetros

máximos y mínimos de las tasas de interés a

convenir, plazos de vencimientos, etc.

También se debe contar con información

sobre la marcha de la economía, la que debe ser

transmitida periódicamente a los potenciales inversores,

agencias calificadoras de riesgo y bancos, de forma de contribuir

a la evaluación certera del riesgo país por parte

de los acreedores.

Contratación

Una vez negociadas las operaciones comenzará el

proceso de la contratación formal, para lo cual las normas

que se dicten establecerán quienes son los funcionarios

legalmente autorizados para hacerlo. Las contrataciones de

préstamos o fijación de las condiciones de

emisión de títulos, responderán a la

negociación realizada y a las disposiciones legales

propias de cada país.

Administración y Control

La etapa de administración y control, que es la

que operacionalmente se vincula con el funcionamiento de los

sistemas de administración financiera, se ejecuta, en

forma esquemática, de la siguiente manera:

Registro y verificación de la

recepción de los recursos.Control de la aplicación de los recursos a

los destinos señalados en oportunidad de su

autorización.Tramitación y pago de los servicios (pago de

capital e intereses) de la deuda y del rescate de

títulos y recupero de avales cuando

corresponda.Estudio de solicitudes y otorgamiento de

avales.

Deuda

Pública

Es un instrumento que usan los estados para resolver el

problema de la falta puntual de dinero, por ejemplo:

Cuando se necesita un mínimo de

tesorería (dinero en caja) para afrontar los pagos

más inmediatos.Cuando se necesita financiar operaciones a medio y

largo plazo, fundamentalmente inversiones.

Según el tipo específico de problema, el

Estado puede emitir (comprar o vender) activos financieros como

bonos, obligaciones o letras del tesoro, y de esta forma atender

los mayores gastos que no se pueden compensar con los ingresos de

la hacienda pública.

Por ejemplo, en varios países, el Estado emite

principalmente tres tipos de títulos:

Letras del Tesoro

Bonos del Estado ó Bonos de la

Deuda PúblicaObligaciones del Estado

Habitualmente, los valores de deuda son vistos como

instrumentos de inversión muy confiables, debido a la gran

seguridad de recuperación y a los rendimientos que

generan, porque -salvo casos excepcionales- los entes

públicos cumplen sus obligaciones. Por lo mismo se les

considera de bajo riesgo. En cualquier caso, y

dependiendo de cada país, las agencias de rating

califican el riesgo crédito, que puede ser mayor o menor,

y que sirve de referencia a los inversores a la hora de exigir un

mayor o menor interés.

La deuda pública estará conformada por las

obligaciones efectivamente contraídas de conformidad al

ordenamiento legal vigente y generado por las siguientes

operaciones de crédito público:

a. Emisión de Títulos valor y

otros documentos emergentes de empréstitos internos o

externos, de corto y largo plazo, negociables o no en el

mercado.b. Contratación de préstamos de

acreedores externos o internos.c. Contratación de obras, servicios o

adquisiciones cuyo pago total o parcial se estipule realizar

en el transcurso de más de un ejercicio financiero

posterior al vigente, siempre y cuando los conceptos que se

financien hayan sido devengados.d. Consolidación, conversión,

renegociación, refinanciamiento, subrogación y

reconocimiento de otras deudas.Clasificación de la Deuda

Pública:A efectos de la aplicación de las presentes

Normas Básicas y para los fines de la

administración financiera gubernamental, la deuda

pública, cuya utilización y servicio

constarán en el Presupuesto General de la

Nación, se clasificará en interna y externa y

de corto y de largo plazo.a. Deuda Pública Interna, es el

conjunto de operaciones de crédito público

que generan pasivos directos o contingentes que se

contraen con personas naturales o jurídicas de

derecho público o privado, residentes o

domiciliados en un determinado país y cuyo pago

puede ser exigible dentro de ese territorio

nacional.b. Deuda Pública Externa, es el

conjunto de operaciones de crédito público

que generan pasivos contractuales desembolsados o por

desembolsar que se contraen con otro Estado u organismo

internacional o con otra persona natural jurídica

sin residencia ni domicilio en indeterminado país,

con el compromiso de rembolsar el capital, con o sin

intereses, o de pagar intereses, con o sin reembolso de

capital u otros gastos y comisiones que pudiesen

generarse.c. Deuda Pública a Corto Plazo, es

el conjunto de operaciones de crédito

público con acreedores internos o externos, con

plazo inferior al año contraído con

sujeción a la programación financiera,

límites y condiciones fijadas por el Órgano

Rector del Sistema de Crédito

Público.d. Deuda Pública a Largo Plazo, es

el conjunto de operaciones de crédito

público con acreedores internos o externos, con

plazo mayor o igual a un año contraída con

sujeción a la programación financiera,

límites y condiciones fijadas por el Órgano

Rector del Sistema de Crédito

Público.

Gestión de la deuda

pública:La gestión de la deuda pública

comprende el conjunto estructurado de actividades de

planificación del endeudamiento y de

administración de las operaciones de crédito

público.Procesos del

Sistema de Crédito PúblicoLa gestión de la deuda pública se

realizará a través de los procesos del Sistema

de Crédito Público y de sus resultados,

estableciendo los siguientes subsistemas;a. Subsistema de Planificación de la

Deuda Pública, permitirá la

aplicación del principio de sostenibilidad de la

deuda pública, estableciendo, mediante procesos

adicionales, la política crediticia, la estrategia

de endeudamiento y la red de relaciones

interinstitucionales.b. Subsistema de Administración de

la Deuda Pública, permitirá la

aplicación de los principios de eficiencia, de

centralización y de oportunidad, transparencia y

validez de la, información, mediante los procesos

operativos de inicio de operaciones, negociación,

contratación, utilización, servicio,

seguimiento y evaluación de las operaciones de

crédito público.

Interrelaciones con otros

sistemas:El Sistema de Crédito Público se,

interrelacionará principalmente con los siguientes

sistemas:a. Sistema Nacional de Inversión

Pública (SNIP): Suministrará a

través del Programa de Inversión

Pública para cada gestión, así como

la información oportuna sobre los desembolsos

estimados efectivamente realizados. El Sistema de

Crédito Público, articulará los

procesos destinados a facilitar la disponibilidad de los

recursos internos y/o externos bajo las condiciones

establecidas en la estrategia de endeudamiento y

conciliará, a través de su base de datos,

la información sobre los desembolsos estimados y

efectivamente concretados, confirmando las proyecciones

para el servicio de la deuda y los pagos

efectuados.b. Sistema de Presupuesto:

Establecerá la Política Presupuestaria y

adecuará. los límites financieros anuales

de endeudamiento público que serán

difundidos mediante la Ley Financial de la

gestión. El Sistema de Crédito

Público, determinará los límites

financieros máximos del endeudamiento en base a

los cuales el Sistema de Presupuesto podrá adecuar

los límites financieros anuales para la

gestión. En base a las directrices

presupuestarias, el Sistema de Crédito

Público integrará y proporcionará

información sobre los flujos de capital derivados

del endeudamiento efectivamente contraído y

registrado, así como las erogaciones previstas,

posibilitando al Sistema de presupuesto la

determinación de la deuda pública a incluir

en el Proyecto de Ley Financial, del ejercicio y de la

cuota correspondiente a su servicio.c. Sistema de Tesorería:

Suministrará el Sistema de Crédito

Público, información referida a la

previsión de desequilibrios temporales de

liquidez, la disposición de fondos, los pagos que

deben efectuarse y otros contenidos en el Flujo de Caja

periódico. El Sistema de Crédito

Público, proporcionará los flujos

financieros requeridos y los flujos continuos de

información sobre la captación de recursos

internos y externos por la vía del endeudamiento

público y el pago del servicio de la deuda

señalando los próximos vencimientos, tanto

a nivel global como de detalle.d. Sistema de Contabilidad integrada:

Registrará las transacciones de endeudamiento que

realizarán las entidades del sector público

y efectuará la contabilización de la deuda

pública, elaborando los Estados Contables,

Financieros y Económicos del Sector

Público; entre ellos la Cuenta Ahorro

-Inversión – Financiamiento; que permitirán

medir los resultados obtenidos e identificar el costo de

las acciones del Estado; cuando éste sea

relevante. El Sistema de Crédito Público

proporcionará un flujo continuo de

información basado en el registró de las

transacciones individuales de las operaciones de

crédito público en el sistema

informático y de la ejecución

presupuestaria de la deuda pública refleja en el

Sistema Integrado de Contabilidad Gubernamental, cuyos

resu1tados serán traducidos en la

adquisición de activos y existencia de pasivos por

concepto de la deuda pública.e. Sistema de Control Gubernamental: Dicho

sistema, mediante la auditoria brindará elementos

de juicio sobré la eficiencia y eficacia con que

se lleva a cabo la gestión de la deuda

pública.f. Por intermedio de sus subsistemas, el

Sistema de Crédito Público contará

con mecanismos de control aplicables a la

ejecución de sus distintas operaciones.

Software

SIAFFILOSOFIA DEL SISTEMA:

Es importante precisar, a la luz de lo observado en

otros países, que el objetivo de integración de

procesos del Sistema de Administración Financiera,

tiene diferentes enfoques. En nuestro caso:EL SIAF es un Sistema de Ejecución, no de

Formulación Presupuestal ni de Asignaciones

(Trimestral y Mensual), que es otro Sistema. Sí

toma como referencia estricta el Marco Presupuestal y sus

Tablas.El SIAF ha sido diseñado como una

herramienta muy ligada a la Gestión Financiera del

Tesoro Público en su relación con las

denominadas Unidades Ejecutoras (UEs).El registro, al nivel de las UEs, está

organizado en 2 partes:Registro Administrativo (Fases Compromiso,

Devengado, Girado) yRegistro Contable (contabilización de las

Fases así como Notas Contables).El Registro Contable requiere que, previamente,

se haya realizado el Registro Administrativo. Puede

realizarse inmediatamente después de cada Fase,

pero no es requisito para el registro de la Fase

siguiente.A diferencia de otros sistemas, la

contabilización no está completamente

automatizada. Esto, que podría ser una desventaja,

ha facilitado la implantación pues el Contador

participa en el proceso.

Ámbitos del sistema SIAF:

Podemos decir que el Sistema tiene 2 ámbitos

claramente definidos, a saber:Registro Unico:

El concepto de Registro Único está

relacionado con la simplificación del registro de las

UEs de todas sus operaciones de gastos e ingresos y el

envío de información a los Órganos

Rectores:Dirección Nacional de Presupuesto

Público (DNPP),Dirección General de Tesoro

Público (DGTP); yContaduría Pública de la

Nación (CPN).Gestión de

Pagaduría:

Las UEs sólo pueden registrar sus Girados en

el SIAF cuando han recibido las Autorizaciones de Giro de

parte del Tesoro Público. En base a estos Girados la

DGTP emite las Autorizaciones de Pago, las que son

transmitidas al Banco de la Nación (BN), cuyas

oficinas a nivel nacional pagan sólo aquellos cheques

o cartas órdenes cargadas en su Sistema, afectando

recién en ese momento la cuenta principal del Tesoro

Público.En verdad, más allá que luego tenga

que intervenir el Tesoro Público para la

Autorización de Pago , el Girado registrado por la UE

termina en el BN, por lo que podríamos decir que los

equipos SIAF que operan en las UEs son como terminales del

Tesoro Público para realizar el proceso de Pago a

través del BN.Implantación del

sistema:

En el período 1997-1998 la tarea primordial

del MEF ha sido la Implantación del SIAF-SP en todas

las UEs del Gobierno Central y Regiones, para cuyo logro se

han realizado programas de entrenamiento, difusión y

pruebas. Ha sido fundamental el nivel de credibilidad de los

Usuarios en el Sistema, el mismo que se ha consolidado

durante este período. Debe destacarse muy

especialmente el enorme esfuerzo de los funcionarios de las

UEs que han participado en la etapa de Implantación.

Al respecto, debemos destacar algunos elementos

importantes:Coordinación permanente con los Organos

Rectores. El Sistema debía adecuarse a sus

procedimientos y Normas, así como instrumentos

operativos (Tablas).Acercamiento, desde fines de 1996, con los

usuarios (UEs) a través de los Residentes, nexo

permanente.Registro manual paralelo en 1997.

Permitió conocer el ámbito de operaciones

de las UEs para su adecuado tratamiento en el Sistema.

Además hizo posible un elevamiento del uso de

Clasificadores Presupuestales así como operaciones

contables, insumos para la primera versión de la

Tabla de Operaciones. Igualmente se prestó mucha

atención al tema de los documentos fuente. Se

logró establecer la figura del expediente u

operación, unidad de registro del sistema. En los

últimos meses de 1997 las UEs registraron sus

operaciones en una primera versión en Fox del

Módulo de Registro SIAF-SP.En enero de 1998, el MEF entregó 506

equipos (Computador Personal, Módem, Impresora,

Estabilizador o UPS) a igual número de UEs. El

equipo tiene instalado además de un software

general (MSOffice97), el Módulo Visual de Registro

SIAF-SP. El Sistema incluye un mecanismo de correo

electrónico para la transferencia de

información.Registro automatizado paralelo en 1998,

utilizando los equipos y sistemas entregados. Las UEs

registraron y transmitieron más de un

millón de operaciones por un valor cercano al 50%

del total del Presupuesto Anual, las mismas que se

reflejaban en la Base de Datos ORACLE de la sede MEF.

Este registro permitió reforzar el entrenamiento,

así como identificar nuevas operaciones para la

Tabla de Operaciones. Un aspecto muy importante de esta

etapa fue la revisión del tratamiento a las

operaciones típicas (planillas, compras, encargos,

caja chica, entre otras).Personal entrenado en cada UE. A fines de 1998,

antes de ponerse en marcha el Sistema existía al

menos una persona adecuadamente entrenada en cada UE.

Progresivamente se ha incorporado un mayor número

de funcionarios, especialmente en aquellas UEs que

trabajan en Red.

Puesto en marcha del sistema:

A partir de enero de 1999 el SIAF se ha

constituido en un Sistema Oficial de registro de las

operaciones de Gasto e Ingreso de las UEs, sustituyendo

diversos registros y reportes de la DNPP, la DGTP y la

CPN.Cada mes las UEs reciben, a través del

SIAF, su Calendario de Compromisos (CALCOM) elaborado por

la DNPP.Las UEs registran en el SIAF sus operaciones de

gastos e ingresos, información que luego es

transEn el Ciclo de Gasto las UEs registran sus

operaciones (expedientes), cada una de las cuales incluye

las Fases de Compromiso, Devengado y Giradomitida al MEF

para su verificación y

aprobación.El registro del Compromiso implica el uso de un

Clasificador de Gasto a nivel de Específica, una

Fuente de Financiamiento y la Meta correspondiente

asociada a ese gasto. El sistema verificará si esa

operación está acorde al CALCOM aplicando

el criterio de techo presupuestal. La UE sólo

puede comprometer dentro del mes de vigencia del

Calendario.El registro del Devengado está asociado a

la verificación del cumplimiento de la

obligación por parte del proveedor, esto es la

entrega de bienes. Esta fase requiere un Compromiso

previo que a su vez establece techos y otros criterios.

El Devengado puede darse en el mismo mes o en otro

posterior al registro del Compromiso.El registro del Girado requiere no sólo

un Devengado previo (que a su vez establece techos) sino

la correspondiente Autorización de Giro por parte

de la DGTP, que aplica el criterio de Mejor Fecha. El

Girado puede darse en el mismo mes o en otro posterior al

registro del Devengado.La DGTP emite la Autorización de Pago de

los Girados (cheques, cartas órdenes) de las UEs,

transmitiéndose al BN, quien actualiza sus

archivos con cada lote enviado, atendiendo a los

beneficiarios de los Girados.El registro de la Fase Pagado en la UE es

procesado automáticamente por el Sistema, con la

información de los cheques y cartas órdenes

pagados remitida por el BN.Las operaciones de gastos, ingresos y otras,

complementarias, son contabilizadas utilizando la Tabla

de Operaciones (TO SIAF), matriz que relaciona los

Clasificadores Presupuestales con los Cuentas del Plan

Contable Gubernamental. Estos registros son procesados

por el Sistema, permitiendo la obtención de los

Estados Financieros y Presupuestarios exigidos por el

Ente Rector Contaduría Pública de la

Nación (CPN) en el marco de la elaboración

de la Cuenta General de la República. Cabe

señalar que, 29 Pliegos (109 UEs) realizaron el

Cierre Contable 1999 a través del Módulo

Contable SIAF.

En el Ciclo de Ingreso, las UEs registran las Fases de

Determinado y Recaudado.Productos del sistema:

Mejora en la Gestión Financiera del

Tesoro PúblicoBase de Datos con información oportuna,

confiable y con cobertura adecuadaMonitoreo por los Sectores y Pliegos de la

Ejecución del Presupuesto

Ventaja de la base de datos:

Proporciona a los Órganos Rectores

información oportuna y consistente.Permite obtener reportes consistentes de estados

presupuestales, financieros y contables.Permite un seguimiento de la ejecución

presupuestaria en sus diferentes fases.Proporciona una visión global y

permanente de la disponibilidad de los recursos

financieros del Estado.Pone a disposición de la CPN,

información para la elaboración de la

Cuenta General de la República.Pondrá a disposición de la

Contraloría General de la República,

información de detalle, reduciendo los

requerimientos de reportes y mejorando la capacidad de

Control en oportunidad, cobertura y

selectividad.

Flujo de información:

Las entidades del Sector Público pueden

consultar los datos registrados en la Base de Datos Central

del SIAF, esto según su área de responsabilidad

y nivel de acceso (ver Diagrama):Organismos Rectores del MEF (DNPP, DGTP y

CPN)Organismos Sectoriales y Pliegos.

Otras instituciones usuarias de la

información (Contraloría General de la

República y SUNAT).

Software

SAGComo ejemplo de este se sitio en

Guatemala.Misión

Modernizar la administración financiera del

Gobierno de Guatemala, desarrollando e impulsando un Sistema

Integrado de Administración Financiera y de Control

del sector público no financiero, para contribuir a la

transparencia y calidad del gasto.SAG – "Simple de entender y fácil de

aplicar"Como parte del proceso de modernización del

Estado de Guatemala, la Contraloría General de

Cuentas, como Órgano Rector del Control Gubernamental,

ha desarrollado el "Sistema de Auditoria Gubernamental (SAG)"

dentro del marco del Proyecto "Sistema Integrado de

Administración Financiera y Control (SIAF -SAG)", que

por medio de tecnología de punta y herramientas

gerenciales apropiadas, facilita la planificación,

ejecución, comunicación de resultados, el

control de la gestión del personal y la

generación de información gerencial para la

toma de decisiones sobre el control gubernamental forma

oportuna.El Sistema de Auditoria Gubernamental (SAG) es una

herramienta diseñada para apoyar el proceso de Control

Gubernamental, por lo que su principal característica

es ser Simple de entender y fácil de

aplicar.SAG – Encarando un Estado Moderno

Los procesos de modernización del estado,

exige la existencia de un sistema de control gubernamental

robusto y amigable que acompañe y complemente la

ideología de un Estado en constante

modernización y cambio en el marco de un mercado

globalizado.Componentes del SAG

Planificación Anual

Planificación

EspecíficaEjecución de la

PlanificaciónComunicación de Resultados

Probidad

Administración de Personal

Control de Nombramientos

Nómina de Subsidios

Nómina de Viáticos

Asistentes y Guías de la

AuditoriaCentro de Profesionalización

Gubernamental (CEPROG)Otros Servicios

Probidad Gobierno Central

DelegacionesAuditoría

CENDOF: Centro de Documentación

FiscalCIG: Centro de Información

Gubernamental.

SAG – Arquitectura abierta y

escalableDesarrollado sobre Oracle 8i, el sistema está

preparado para migrar hacia la tecnología de tres

capas sin que esto requiera inversión adicional. Los

componentes del sistema proveen de una interfase amigable

orientada a un manejo sencillo e intuitivo.SAG – Sistema Integrado, Rápido y

FlexibleEn el contexto actual, la velocidad y oportunidad de

información es un aspecto importante a considerar en

la toma de decisiones. La oportunidad y rapidez con que se

acceda a los datos para generar información de tipo

gerencial, es uno de los principales objetivos del Sistema de

Auditoria Gubernamental, para brindar las opciones y

controles necesarios para el seguimiento y ejecución

de actividades, en un ambiente amigable para el

usuario.SAG – Soporte para el desarrollo de una

Institución eficiente y transparenteLa satisfacción de este objetivo general

busca promover el alcance de la eficiencia, efectividad y

economía en las operaciones y procedimientos de los

componentes dentro del proceso de control gubernamental que

la Contraloría General de Cuentas debe

desempeñar, por lo tanto, se opera a partir de la

definición de los siguientes principios de

carácter general:Desconcentración Operacional

Centralización Normativa

Transparencia

Eficacia

Uniformidad

SAG – Organización Macro

documental que se procesa y actualiza todas las

operaciones de la Contraloría General de Cuentas en

línea, de tal forma que refleje información

oportuna, necesaria para facilitar los procesos relacionados

con la función de Control Gubernamental de la

Institución.El Sistema de Auditoría Gubernamental integra

el funcionamiento de cada uno de los aspectos que brindan

soporte a la institución como: la capacitación

continua, la actualización de metodologías, la

aplicación de normas vigentes para el proceso de

auditorias, la administración adecuada del recurso

humano y el componente informático que provee las

herramientas te cronológicas adecuadas para agilizar

el proceso de control gubernamental de una manera eficiente y

transparente.SAG – Alcance

Colaborar en la generación de capacidades

dentro del sector público que fortalezcan el sistema

democrático, a partir de la evaluación

transparente y eficiente de las operaciones gubernamentales

que origine un crecimiento de la confiabilidad en las

instituciones públicas, en sus funcionarios y en la

gestión gubernamental en general.Software

SIGADEEl componente esencial del Programa es el Sistema de

Gestión y de Análisis de laDeuda (SIGADE), un software que permite registrar,

monitorear y analizar los datos relativos a la deuda. Por

regla general, este sistema se instala en el Ministerio de

Hacienda y/o en el Banco Central, y puede utilizarse para la

gestión tanto de la deuda pública externa, como

para la deuda pública interna (préstamos y

obligaciones), ya sea a corto, mediano o largo plazo.

También puede utilizarse para la gestión de la

deuda privada, las donaciones y los préstamos

reasignados.Gracias al SIGADE, la oficina encargada de la

gestión de la deuda podrá crear y mantener una

base de datos sobre la deuda que contenga información

detallada y agregada sobre los contratos de préstamos,

los bonos y las donaciones, las operaciones reales

(desembolsos y servicio de la deuda), así como las

operaciones futuras (desembolsos y servicio de la deuda).

Puesto que el sistema puede procesar grandes cantidades de

datos sobre la deuda, se puede consagrar más tiempo y

energía a las tareas de análisis y de

gestión.Su diseño permite una fácil

personalización y adaptación en función

de las necesidades y preferencias de cada institución

cliente. También puede integrarse con otros sistemas

financieros si la institución así lo

desea.El SIGADE contiene numerosos informes predefinidos y

también ofrece al usuario la posibilidad de

diseñar sus propios informes. La flexibilidad del

módulo de generación de informes facilita la

producción de estadísticas que integran

códigos conformes a las normas internacionales. El

número de informes que el usuario puede definir es

prácticamente ilimitado, y además estos

informes pueden exportarse fácilmente a otras

aplicaciones. El sistema también genera

automáticamente los informes que el Banco Mundial

requiere de sus países prestatarios en virtud de su

Sistema de Notificación de la Deuda (SND).La instalación del SIGADE, así como la

formación operativa y técnica sobre la

utilización del software queda a cargo de consultores

y/o de miembros del equipo de la oficina central del

Programa, durante misiones cortas (de una a cuatro semanas)

en los locales de la institución cliente.En ciertos proyectos de los países, los

consultores pueden permanecer en el país durante

períodos más largos para ofrecer asistencia

local continua y servicios de asesoría sobre la

gestión de la deuda. El Servicio de Asistencia

Técnica del SIGADE basado en Ginebra también

está a disposición para prestar asistencia

sobre todas las cuestiones operativas y técnicas

relativas al sistema.Una característica importante del SIGADE es

su interfaz con la herramienta DSM+(Modelo de Viabilidad de la Deuda) del Banco Mundial

y la UNCTAD. Se trata de una herramienta de análisis

diseñada para prestar asistencia a los responsables

gubernamentales en la formulación de una estrategia de

la deuda, que incorpore el alivio de la deuda o nuevas

alternativas de empréstito, y que sea tanto eficaz a

nivel de los costos como viable, y coherente con las

políticas macroeconómicas a largo plazo del

país.

Página siguiente  |