Proceso de control:

Siendo como lo es en gran medida, (cuestión de

técnica), el control descansa fundamentalmente en el arte

de la administración, en la habilidad práctica para

resolver situaciones específicas. Sin embargo, la

experiencia ha demostrado que ciertos principios al respecto

pueden aplicarse en prácticamente cualquier

instancia.

Principio de normas: El control eficaz

requiere normas objetivas, precisas y adecuadas.Principio de control de puntos

críticos: El control eficaz implica especial

atención a los factores críticos para la

evaluación del desempeño con base en los

planes, los administradores se deben concentrar en los

factores que son los que hacen que una acción se da en

forma constante y que así podremos saber cómo

está la situación de la empresa.Principio de excepción: Mientras

más concentren los administradores sus esfuerzos de

control en excepciones significativas más eficientes

serán los resultados de sus controles.Principio de flexibilidad de los controles:

Para que los controles sigan siendo eficaces a pesar de

fallas o de cambios imprevistos en los planes, se requiere

flexibilidad en su diseño.Principio de acción: El control

sólo se justifica si las desviaciones respecto de los

planes son corregidas mediante una planeación,

organización, integración del personal y

dirección adecuada.

CAPÍTULO III

Matemáticas

financieras

3.1.- Interés simple

3.1.1.- Conceptos básicos y

ejercicios

Cuando el interés se paga sólo sobre el

capital prestado, se le conoce como interés simple y se

emplea en préstamos a corto plazo.

Componentes:

Capital prestado (capital o principal)

Suma del interés y capital prestado

(monto)El tiempo acordado (plazo)

El importe adicional que se paga (interés, se

expresa en %)

Ejemplo:

Supongamos que una persona necesita pedir un

pequeño préstamo para poder pagar un pedido al

proveedor porque no le alcanza con lo que tiene en ese momento,

así que pide a una caja popular un préstamo por

$50,000.00 a pagar a tres meses con una tasa del 18%

anual.

Así que aplicamos la fórmula, quedando de

la siguiente manera:

Lo cual quiere decir que una persona que

pide un préstamo en las condiciones recreadas en el

ejemplo, estará pagando un interés de $2,250.00 al

paso de los tres meses y al final la persona pagará

$52,250.00 para liquidar su préstamo a la caja

popular.

El interés simple es utilizado en

operaciones para préstamos a corto plazo o inversiones en

donde los plazos no son mayores a un año. Este tipo de

cálculo se utiliza para saber cuanto será el

interés que pagaremos o recibiremos al final de un

período determinado y en donde no se incluye la

capitalización.

3.1.2.- Como calcular el monto (valor

futuro)

Lo que veremos a continuación será

cómo determinar cuánto pagaremos o recibiremos en

total al término de un período de tiempo

determinado. A este total final lo llamaremos de ahora en

adelante monto y lo identificaremos con la letra (S) para el

manejo y sustitución en las fórmulas

correspondientes.

Sabemos que con frecuencia se requiere calcular el monto

(S) de un préstamo (inversión), por lo que es

conveniente contar con una fórmula. Sabemos que el monto

es la suma del principal más el dividendo o interés

generado, entonces:

Se divide entre los días que conforman el

interés ordinario (anual), este último lo podemos

manejar con base en 360 o 365 días. Incluso en meses (12 =

1 año)

NOTA: Es común que las operaciones

comerciales y financieras estén determinadas por fechas y

no en meses o años. Para el cálculo del

interés, en estos casos se requiere determinar el

número de días que lo conforman. Identificado los

días (t), se pueden utilizar dos formas diferentes de

expresar el plazo.

En la práctica, el interés ordinario es el

que más utilidad tiene, tanto en lo comercial como en lo

financiero (sistema bancario). De hecho el interés exacto

tiene una mayor utilización en operaciones de comercio

internacional, así como pago de deuda entre países

(Pastor, 1999).

Ejemplo:

Usted compra a su proveedor $30,000.00 en

mercancía para su tienda abarrotera, pagando $12,000.00 de

contado a la entrega del pedido y el resto a pagar en 4 meses con

un interés del 13.5% anual. ¿Cuánto

deberá pagar a su proveedor para liquidar su

deuda?

Aplicando la fórmula tenemos que:

S = $18,000.00 (1 + ((0.135)(4/12)))

S = $18,000.00 (1 + ((0.135)(0.333333)))

S = $18,000.00 (1 + 0.045)

S = $18,000.00 (1.045)

S = $18,809.99.00 redondeando sera igual a

$18,810.00

Analizando el escenario anterior tenemos que, por los

$18,000.00 que le quedamos a deber al proveedor, al cabo de 4

meses con una tasa de interés del 13.5%, deberemos pagar

la cantidad de $18, 809.99 para liquidar nuestra

deuda.

Ahora analicemos otro caso:

Un empresario del ramo comercial dedicado a la venta de

productos lácteos y salchichonería en los

últimos 4 meses ha visto el incremento en las ventas del

queso fresco que él mismo elabora en su establecimiento,

por desgracia no puede satisfacer dicha demanda porque su

capacidad productiva es limitada, por lo cual decide cotizar una

maquinaria que incrementará su producción en un

200%, es decir tendría 2 veces más producto al

adquirir dicho equipo. El precio de la maquinaria en el mercado

no varía mucho, así que el decide

comprársela a un proveedor que le vende el equipo en

$40,000.00 al contado, y a crédito con una tasa de

interés del 21% a pagar en 12 meses.

Bien, lo primero que debemos determinar son las

condiciones del escenario, las cuales quedarían de la

siguiente manera:

Escenario 1

De contado

Inversión: $40,000.00

Ventas $10,000 al mes

Incremento de ventas a $20,000

Escenario 2

A crédito

Inversión: $40,000.00

Ventas $10,000 al mes

Incremento de ventas a $20,000

Interés 21%

Plazo 6 meses

EL RESULTADO:

S = $40,000.00 (1 + ((.21)(6/12))) S = $40,000.00 (1

+ ((.21)(.5)))S = $40,000.00 (1 + .105) S = $40,000.00 (1.105) S =

$44,200.00

Al final de los 12 meses el empresario deberá

pagar por el equipo adquirido un total de $44,200 tal como lo

muestra aplicando la fórmula del Valor Futuro que

básicamente es la misma que la del Monto.

A partir de estos resultados el empresario puede tomar

una decisión.

3.1.3.- Valor presente

Cuando queremos liquidar la deuda antes de la

fecha acordada

Pero… ¿Qué sucedería si

pasados 4 meses después de adquirida la maquinaria a

crédito el incremento en las ventas nos da la capacidad de

pagar el equipo anticipadamente? Entonces, ¿Cuánto

tendríamos que pagar por el equipo?

Para resolver la pregunta anterior debemos aplicar una

nueva fórmula para determinar el Valor Presente de nuestra

deuda.

Para entender mejor el caso anterior debemos marcar una

línea de tiempo imaginaria que nos ayude a comprender la

manera de plantear la solución.

Si pagamos nuestro equipo 2 meses antes debemos

descontar los intereses que no se generarán en esos meses,

por lo que el pago anticipado queda en $42,705.31 teniendo un

descuento de $1,494.69

Cuando no podemos pagar en la fecha

acordada

Ahora demos al problema inicial un giro inesperado,

planteando que pasaría si las ventas no resultan como lo

esperado y a pesar de tener mayor capacidad de producción

las ventas caen drásticamente advirtiendo no poder pagar

el equipo en el plazo acordado.

3.1.4. Ecuaciones de valores equivalentes con

interés simple:

Para renegociar una deuda tenemos que aplicar una

fórmula que calcule en cuántos pagos vamos a

distribuir la deuda original y cuánto pagaremos bajo este

nuevo esquema de pago. Nuevamente tomamos el referente de Pastor

(1999) para considerar los siguientes pasos en la

renegociación.

Determinar una fecha a la cual podamos comparar las

operaciones a realizar la cual llamaremos fecha

focal.Calcular el valor de la deuda a esa fecha con la

fórmula del Valor Esquema Original.Calcular con base a esa fecha focal las opciones de

pago al proveedor.Por último determinar cuánto es el

monto de cada pago renegociado a través de la

fórmula del Valor Nuevo Esquema.

La notación con Interés simple se describe

en la siguiente tabla:

Tabla n° 1: Notación

con interés simple

Sugerencia para resolver los

ejercicios:

Antes de definir las opciones de pago hagamos nuestra

línea de tiempo.

Con frecuencia es necesario reemplazar una deuda, por

una serie de deudas o simplemente una deuda o grupo de deudas por

otra deuda y otro conjunto de deudas. En fin, pareciera un juego

de palabras, pero en resumen, se trata de sustituir deuda "X" por

otra deuda "Y"

Ejemplo:

Suponga usted que una empresa tiene un adeudo de

$50,000.00 que deberá pagar en dos meses y medio y otro

pagaré por $90,000.00 que debe saldar en 4 meses y medio.

Su proveedor (en este caso su acreedor) acepta que la deuda total

sea saldada en cuatro pagos iguales. El primero al momento de la

renegociación, otro al siguiente mes, otro a los dos meses

y el último pago en cuatro meses. ¿Cuál debe

ser el monto justo de estos cuatro pagos, considerando que la

tasa de interés vigente es del 18% anual?

Primer paso: encontrar el valor de las

operaciones en una misma fecha para poder compararlas. (Esta

sería la fecha focal o fecha de valuación). El

valor presente de los pagos originales es la suma de los valores

presentes de cada uno y la fecha focal es 2.5 y 4.5 meses previo

al vencimiento de los pagos, ahora se tiene que:

Para la renegociación (fecha focal elegida), los

pagos quedarían: el primero de inmediato, el segundo un

mes después, otro a los dos meses y el último a los

cuatro meses. Se sugiere que denotemos cada pago por "X" en el

nuevo esquema, por lo que queda de la siguiente forma:

Ahora bien para que el monto de los nuevos pagos sea

justo, traemos el valor presente del esquema original y

algebraicamente planteamos una ecuación equivalente, en

los siguientes términos:

Que pasa si la misma operación, ahora se realiza,

considerando la misma valuación de la deuda, pero ahora se

realiza: el primer pago dos meses antes de la fecha focal, el

siguiente pago un mes antes de la fecha focal, el tercero en la

fecha focal, y el último 4 meses posteriores a la fecha

focal:

Entonces el ejemplo se representaría de la

siguiente forma:

Datos: el primer pago se hace dos meses antes de

la fecha focal, el siguiente pago un mes antes de la fecha focal,

el tercero en la fecha focal, y el último 4 meses

posteriores a la fecha focal: (tasa del 18%

anual)

Su línea de tiempo es:

Ahora la ecuación de valores

equivalentes es:

3.2.- Interés compuesto

3.2.1. Conceptos básicos y

ejercicios

Recuerda que la metodología para el

cálculo del interés compuesto es similar al

interés simple. En todo momento se trabajará con la

expresión (1+i), (1+i*n) Lo que hace diferente este tema,

es desde luego la capitalización de las tasas y el

incremento de "P" en "n" tiempo con "i" tasa.

Supongamos que ahorraste $150,000.00 a una tasa del 10%

anual (0.83% mensual, o sea 0.0833), a un plazo de un mes. En

teoría, tomamos la fórmula del monto del

interés simple, quedando de la siguiente

manera:

Se imagina que una persona quiera estar calculando 100,

200 o 300 meses. Es por ello que el interés compuesto,

viene a proporcionar una forma simple de poder capitalizar cada

uno de los meses en que se desea estar invirtiendo.

Es por ello, que tomando la formula de interés

simple, integramos las capitalizaciones. Esto es, el

interés ganado en una inversión se integra al

capital, denominando a esto, la capitalización, y al

período en que el interés puede convertirse en

capital se le llama período de

capitalización.

Resumiendo: el interés compuesto, lo

utilizaremos en operaciones a largo plazo, y a diferencia del

interés simple (el interés simple no se

capitaliza), el interés generado en cada período se

incluye al capital.

Para comprender mejor, resolvamos un ejercicio simple

con ambos métodos (interés simple e interés

compuesto).

Datos:

P =$100,000.00

i =15% anual

n= dos meses

NOTA IMPORTANTE: El capital no permanece fijo a

lo largo del tiempo, este se incrementa, así como el

interés que genera la inversión, de igual forma

aumenta en cada capitalización.

Así, si denotamos por "i" a la tasa de

interés por el período de capitalizaciones, el

monto del capital invertido después de "n" períodos

de capitalización es:

En donde "i" es la tasa nominal, "m" el tipo de

capitalización por año y "n" el número de

capitalizaciones que comprende el plazo de la

inversión.

Ejemplo:

Desarrolle los siguientes casos (con ambos

procedimientos)

P: $100,000.00 i: 14% anual capitalizable mensualmente n: plazo de la inversión 3 años m: mensual 0.14/12= 0.01166667 | P: $100,000.00 i: 14% anual capitalizable trimestralmente n: plazo de la inversión 3 años m: trimestral 0.14/4= 0.035 |

Capitalizable mensualmente (se incluye

directamente la tasa mensual)

Ahora con la fórmula del monto compuesto, se

tiene:

Capitalizable trimestralmente (se incluye

directamente la tasa trimestral)

Ahora con la fórmula del monto compuesto, se

tiene:

Como podrán ver, es lo mismo sólo que

dependerá como lo deseas representar.

3.2.2. Valor presente y valor futuro

El Valor Futuro no es otra cosa, que el valor que

tendrá una inversión en un tiempo posterior (del

presente al futuro).

Ejemplo:

Suponga una inversión de 150,000 a 3

años con una tasa del 7.8%

Con capitalización

Anual

Con capitalización

Mensual

El Valor Presente es el valor que

tendrá una inversión futura en el presente, o sea

hoy. (Del futuro al presente)

Valor Presente

(Capitalización Mensual)

3.2.3. Tasas de rendimiento y

descuento

La tasa de interés se refiere: A la

valoración del costo que implica la posesión de

dinero producto de un crédito. Rédito que causa una

operación, en cierto plazo, y que se expresa

porcentualmente respecto al capital que lo produce. Es el precio

en porcentaje que se paga por el uso de fondos

financiados.

La tasa de rendimiento se refiere a la tasa que el

inversionista espera obtener de sus inversiones, claro

está, antes de la carga tributaria.

Como función lineal, situaríamos a la tasa

de rendimiento como:

En resumen, la tasa de rendimiento es el premio que se

espera recibir, mientras que la tasa de descuento se refiere a un

índice de rendimiento utilizado para descontar flujos

futuros de efectivo a su valor actual (presente).

3.2.4. Tasas de interés

La tasa nominal es la tasa pasiva sin capitalizar. La

tasa efectiva es la que resulta de capitalizar la tasa nominal,

la cual depende de los períodos de capitalización

(diario, semanal, mensual, semestral o anual).

La relación entre la tasa nominal y la tasa

efectiva se muestra en la siguiente formula:

También se puede calcular de la siguiente

manera:

Si f es la tasa efectiva, i la tasa de interés

por el período de capitalización y por m al

número de períodos (Pastor, 1999).

Entonces:

Ejemplo:

Calcule la tasa efectiva anual si se tiene una tasa

nominal mensual del 12%. En este caso sustituyendo en la

siguiente Fórmula se tiene que:

3.2.4.1. Tasa real

Representa la utilidad neta de una inversión de

capital en una entidad financiera. Es decir, la tasa real es el

rendimiento por encima de la inflación que se paga o se

recibe en operaciones financieras. Está determinada en

función de la tasa efectiva y de la tasa inflacionaria,

tal y como se muestra en la Fórmula siguiente:

3.2.4.2. Tasas equivalentes

En teoría, las tasas de interés con

períodos distintos de capitalización son

equivalentes, si en el largo plazo generan el mismo rendimiento.

La tasa de interés es equivalente a su tasa efectiva

asociada, porque ambas generan similares ganancias. En la

práctica financiera y comercial, con frecuencia se hace

necesario calcular la tasa equivalente, a partir de

períodos de capitalización diferentes (Pastor,

1999).

3.3. Valor presente y descuento

compuesto

Podemos decir que, a la diferencia entre el valor del

monto que se requiere para saldar una deuda y su valor actual

neto o presente, le denominaremos descuento compuesto.

S es el monto de la deuda, i a la tasa de interés

por el período de capitalización, n al

número de períodos de capitalización que se

anticipan y P es el valor presente de la deuda.

3.4. Inflación

Esta variable explica el cambio del valor del peso, en

el tiempo. Es decir, en períodos de inflación alta,

nos pasa a perjudicar nuestro bolsillo y caso contrario cuando la

inflación es baja no se reciente tanto, aunque

también afecta pero en otros porcentajes. En la

práctica, todo negocio requiere ser analizado con la

inclusión de todas las variables macro y micro que

pudiesen afectarnos. Ante esto, La Tasa de Inflación

constituye una medida para evaluar el valor de la moneda en

determinado período.

3.5. Anualidades

Se refiere a una serie de flujos normalmente de un mismo

monto y períodos iguales. Pueden ser abonos o pagos y lo

más importante, no necesariamente deben ser de

periodicidad anual, sino mensual, quincenal, bimestral

etc.

De tal forma, podríamos entender a la Anualidad o

Renta: como el pago periódico que se realiza en un lapso

de tiempo, considerando una tasa de interés y una

capitalización en cuyo caso se fija al inicio de la firma

del convenio.

Un ejemplo clásico de convenio es cuando

adquirimos un automóvil, aquí ya sabemos

cuándo principia y cuándo termina el plazo que nos

dan para liquidar nuestro auto. ¿No es

así?

En la literatura se pueden encontrar diversas

clasificaciones de anualidades, pero centremos el tema en la

siguiente clasificación:

Ordinarias o Vencidas

Anticipadas

Diferidas

Generales

3.5.1. Ordinarias

Son aquellas anualidades que son utilizadas con mayor

frecuencia en la

actividad financiera y comercial. También son

conocidas como anualidades ciertas, simples e inmediatas. Las

características de éste tipo de anualidades

son:

Los pagos o abonos se realizan al final de cada

intervalo de pagoSe conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidadLas capitalizaciones coinciden con el intervalo de

pagoEl plazo inicia con la firma del convenio

3.5.1.1. Variables que se utilizan en este

apartado

VPN: Valor Presente Neto (de un conjunto de

pagos o abonos)VF ó M: Valor Futuro o Monto (de la

suma de unos pagos o abonos)A ó Rp: Anualidad o Renta

periódica (cuota uniforme o anualidad)m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se

divide entre el tipo de capitalización). Ejemplo de

ello si tenemos una tasa nominal del 12% capitalizable

mensualmente = (12%/12)i: Tasa de Interés (la tasa que

integra el factor de acumulación o descuento

(1+i)n: Tiempo

3.5.2 Anticipadas

Son anualidades que se utilizan con menor frecuencia en

la actividad financiera y comercial. Esto se da cuando se hacen

los pagos anticipados, salvo que el deudor desee liquidar por

adelantado sus pagos; en caso de una cuenta de depósitos

se hacen a inicio del convenio hasta que termine. Se conocen

también como anualidades ciertas, simples e

inmediatas.

Sus características son:

El plazo inicia con la firma del convenio

Las capitalizaciones coinciden con el intervalo de

pagoLos pagos o abonos se realizan al inicio de cada

intervalo de pagoSe conoce desde la firma del convenio, las fechas de

inicio y término delplazo de la anualidad

3.5.2.1 Variables que se utilizan:

VPN: Valor Presente Neto

VF ó M: Valor Futuro o Monto

A ó Rp: Anualidad o Renta

periódicam: Capitalización

i: Tasa de Interés

n: Tiempo

3.5.2.2 Formulas

Para calcular el monto de una serie de pagos:

Para cálculo de anualidad o renta

periódica:

Para calcular el tiempo "n" en el valor futuro o monto

de una anualidad anticipada:

Para calcular el tiempo "-n" en valor presente neto de

una anualidad anticipada:

Para calcular la tasa de interés "i":

3.5.2.3 Ejercicios

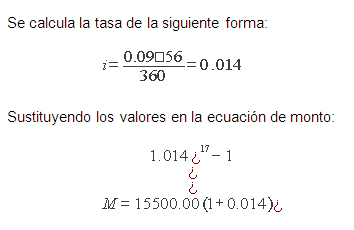

Cada 56 días el contador de la empresa

Apolo, S.A. de C.V., deposita $15,500.00 en

pagarés como una medida de previsión para

liquidar algún compromiso futuro de la empresa. La

tasa nominal ordinaria es del 9% ¿Qué cantidad

tendrá acumulada en el pagaré número 17,

de seguir depositando normalmente cada 56 días dicha

cantidad?

Solución:

Para calcular la anualidad o renta periódica se

utilizaran los datos del ejercicio anterior:

Datos:

M= $299,315.42

i= 9% nominal ordinaria

A= ¿ ? Cada 56 días

n= 17

Solución:

Ejercicio Anualidad Anticipada: una persona

que adquiere para su hogar un equipo hidroneumático el

cual incluye la instalación. El importe de contado de

la operación es de $114,500.00, pero éste es

adquirido en 12 pagos iguales de $21,500.00 a partir de haber

firmado el contrato. Ahora la pregunta es:

¿Cuál fue la tasa de interés mensual que

se pagó por dicho equipo?

Datos:

Rp= 21,500.00

VPN= $114,500.00

i= ¿ ?

n= 12

Solución:

Al tanteo con una tabla en Excel (de la

fórmula del valor presente neto de una anualidad

anticipada)

El factor resultante VPN/Rp es similar al factor

que arroja la fila denominada "al tanteo", con una tasa del

0.0532 ó 5.32%.

3.5.3 Diferidas

Son poco utilizadas, aunque en la actividad comercial se

usa para vaciar los inventarios, un ejemplo seria cuando las

empresas quieren rematar su mercancía de temporada, o

simplemente quieren cambiar de modelos, es así como surgen

las ofertas de "compre ahora y pague después".

Esto resulta atractivo para los clientes ya que de

momento no gastan cantidad alguna y por otra parte, empiezan a

pagar meses después de haber adquirido la

mercancía.

Sus características:

Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidadLas capitalizaciones coinciden con el intervalo de

pagoEl plazo da comienzo en una fecha posterior al de

inicio del convenio

3.5.3.1. Variables que se

utilizan:

VPN: Valor Presente Neto

VF ó M: Valor Futuro o

MontoA ó Rp: Anualidad o Renta

periódicam: Capitalización

i: Tasa de Interés

n: Tiempo en valor

futuro-n: Tiempo en valor

presenteK: diferimiento (tiempo en que se difiere el

pago) utilizado en valor presente

3.5.3.2 Fórmulas

Para calcular la anualidad diferida se determina su

monto:

Para cálculo de anualidad o renta

periódica:

Para calcular valor presente:

3.5.3.3 Ejercicio

Para cálculo del monto: Hoy que es 27

de Febrero del 2009, un empleado de gobierno se propone

ahorrar a partir del siguiente año, el bono que le

otorgan por honestidad y buen servicio (es solo un ejemplo)

en la segunda quincena de cada mes, mismo que asciende a

$580.00 La cuenta de ahorro le ofrece el 15% nominal

capitalizable mensualmente. La pregunta ahora es:

¿Cuánto logrará acumular este singular

personaje al 1º de enero del 2011?

Solución:

Para calcular el tiempo "n" en el monto

compuesto:

3.5.4 Generales

Por sus características particulares, son

utilizadas con menor frecuencia en la actividad financiera y

comercial. Esto es, los pagos o abonos no coinciden con la

capitalización, de ahí que tengamos que calcular

tasas equivalentes.

Características:

El plazo inicia con la firma del convenio o apertura

de cuenta de ahorros o inversión (en su

caso)Las capitalizaciones no coinciden con el intervalo

de pagoSe conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad

3.5.4.1. Variables:

VPN: Valor Presente Neto

VF ó M: Valor Futuro o Monto

A ó Rp: Anualidad o Renta

periódicam: Capitalización

n: Tiempo

i : Tasa de Interés equivalente (la

tasa que integra el factor de acumulación o

descuento

3.5.4.2 Fórmulas

Para calcular el monto:

Es muy probable que las tasas de interés cambien

en el lapso del período, ante ello se debe realizar

cálculos parciales utilizando tasas equivalentes para:

VF1, VF2, VFn, conforme cambien las tasas, de acuerdo a la

siguiente notación:

Tasa n:

3.5.4.3 Ejercicio

Consideramos el caso de una persona que vende

calzado por catálogo y considerando sus ventas es

acreedora a un incentivo bimestral de $250.00. A partir de

estén premio decide aperturar una cuenta de ahorro la

cual le ofrece una tasa de interés del 1.5%

capitalizable mensualmente, con la salvedad que debe

incrementar el saldo de la misma, con una cantidad similar al

de apertura y con la frecuencia en que recibirá su

incentivo. Además no podrá retirar de su saldo

vigente, cantidad alguna al menos durante el primer

año.

Si dicha persona sigue al pie de la letra las

instrucciones, ahora la pregunta es: ¿Cuánto

acumulará la vendedora de calzado al cabo de 3 años

siguiendo este esquema de ahorro?

Considerar los siguientes aspectos:

a.- En primer término debemos identificar

la tasa equivalente a la tasa capitalizable que ofrece la cuenta

de ahorros. Si tenemos una tasa mensual de 1.5% mensual con

capitalización igual, entonces debemos calcular una tasa

bimestral que sea equivalente.

b.- Determinar el número de

depósitos que se realizarán en tres

años.

c.- Trazar una línea de tiempo para

visualizar la frecuencia de los depósitos

Solución:

a.- Para determinar la tasa equivalente, tomamos

la expresión

b.- Si son seis bimestres por año,

entonces en tres años son 18 bimestres, es igual a 18

abonos o depósitos iguales en la cuenta de

inversión o ahorro.

Cada depósito se multiplica por su factor de

acumulación y se eleva a la potencia según el

tiempo acumulado, siendo al final del último

depósito, el que no acumulará interés

alguno, ya que no devenga ningún interés. Si vemos

la siguiente expresión, el primer depósito no

acumula interés, hasta que se realiza el siguiente

depósito que acumula un bimestre de intereses devengados y

el segundo depósito ahora no genera interés alguno

y así sucesivamente.

c.- La línea de tiempo:

3.6 Amortizaciones

Es el pago gradual que se realiza para liquidar un

adeudo proveniente generalmente de algún préstamo o

crédito. En la actividad financiera es común que

las empresas y las personas busquen financiamiento o

crédito, sea para capitalizarse o para la

adquisición de bienes (activos). El financiamiento o

crédito adquirido debe reembolsarse en un plazo que

previamente haya quedado establecido, sea en cuotas uniformes

periódicas vencidas o anticipadas, o con cuotas que se

incrementan de manera proporcional, en cantidad o de manera

porcentual.

3.6.1 Fórmulas

Para calcular el importe de las cuotas periódicas

se debe utilizar la fórmula del valor presente de un pago

vencido (Rp)

3.6.2 Ejercicio

Se adeudan $250,000.00, los cuales serán

liquidados en 10 pagos iguales vencidos, considerando una

tasa nominal del 12%.

Solución:

Se diseña una tabla de

amortización

3.7 Fondos de

Amortizaciones

Las amortizaciones son utilizadas en el ámbito de

las finanzas y el comercio para calcular el pago gradual de una

deuda, ya que en la actividad financiera es común que las

empresas y las personas busquen financiamiento, sea para

capitalizarse o para la adquisición de bienes (activos).

Cuando se tiene una obligación en el corto o largo plazo,

se empieza ahorrando gradualmente hasta reunir el importe deseado

con sus respectivos rendimientos.

3.7.1 Fórmulas

Para calcular el monto que se desea obtener en el tiempo

"n" a una tasa "i" es necesario conocer el importe de los

depósitos o abonos periódicos, por lo que se debe

utilizar la fórmula del monto de la anualidad ordinaria si

los depósitos los hacemos al final de mes:

M = Monto deseado

i = la tasa de interés

nominalm = la

capitalizaciónn= el tiempo o número de

depósitosA= el abono o deposito mensual

Despejando el abono del monto:

En su caso si los depósitos se hacen a principio

de mes, se utiliza la fórmula del monto de la anualidad

anticipada:

3.7.3 Ejercicio

La empresa AGSSA tendrá que realizar un pago por

$527,500.00 el día 31 de diciembre del 2011 por concepto

de liquidación de pasivos contraídos previamente, y

será en una sola exhibición. Tal monto ya incluye

el cargo financiero que acordaron por el financiamiento de las

mercancías.

Para ello la empresa toma la decisión de

establecer un fondo de ahorro mensual a finales del mes de Marzo

del 2010, a efecto de poder acumular la cantidad

señalada.

De las opciones de tasa de rendimiento que le han

ofrecido, destaca la del 9% nominal capitalizable mensualmente,

por lo que ahora la pregunta pertinente es: ¿Qué

cantidad debe depositar a fin de mes para acumular el monto

deseado?

Solución:

A= $ 22143.12 este es el importe de cada

deposito.

3.8 Gradientes

Se refiere a una serie de abonos o pagos que aumentan o

disminuyen (en $ ó %), ya sea para liquidar una deuda o en

su defecto para acumular un determinado fondo de ahorro que puede

ser a corto, mediano o largo plazo.

También se podría decir que es una renta

variable, y cuyo intervalo de pagos distintos se hace en

intervalo de pagos iguales.

3.8.1 Clasificación

Anualidad ó Rentas periódica con

gradiente aritmético: La cuota periódica

varía en progresión aritmética (A+ ga

ó Rp + Ga).Anualidad ó Rentas periódica con

gradiente geométrico: La cuota periódica

varía en progresión geométrica (A* ga

ó Rp * Gg).

3.8.2. Variables

Mga ó VFga: Valor Futuro o Monto de

una serie de cuotas con gradiente: aritmético o

geométricoA ó Rp: Anualidad o Renta

periódicaVAga: Valor actual del conjunto de rentas

periódicasi: Tasa de Interés nominal

m: Capitalización

n: Tiempo

Ga= Es el gradiente

aritméticoGg= Es el gradiente

geométricoRp1= Anualidad o Renta periódica

número 1

3.8.3 Gradientes aritméticos

Es una serie de cuotas periódicas ó flujos

de caja que aumenta o disminuye de manera uniforme. Los flujos de

efectivo (cuotas) cambian en la misma cantidad entre cada

período.

3.8.4 Variables

El gradiente (Ga) es una cantidad que

aumenta o disminuye (puede ser positivo o

negativo).Rp: es la cuota periódica.

La representación i/m, se refiere a la

tasa nominal que se divide entre el número de meses

dependiendo la capitalización.n: tiempo (número de cuotas

periódicas)

3.8.5 Fórmulas

3.8.6 Ejercicio

Cuando se desea conocer el monto de una serie de

abonos o rentas vencidas que crecen ga = $500.00 entonces

podemos señalar que las cuotas periódicas de

una renta variable vencida con gradiente aritmético

crecen $500.00 con respecto a la cuota anterior.

3.8.7 Gradiente Geométrico

Serie de cuotas (rentas) periódicas ó

flujos de caja que aumenta o disminuye en porcentajes constantes

en períodos consecutivos de pago, en vez de aumentos

constantes de dinero. Los flujos de efectivo (cuotas) cambian en

el mismo porcentaje entre cada período.

3.8.8 Variables

El gradiente (Gg) es el porcentaje que

aumenta o disminuye cada cuota (puede ser positivo o

negativo).Rp1: es la cuota periódica

1.La representación i/m, se refiere a la

tasa nominal capitalizable y la frecuencia de los

pagos.n: tiempo-plazo en años (número

de cuotas periódicas)

3.8.9 Fórmulas

3.9 Gradiente

aritmético-geométrico

Supongamos que para construir la Escuela de Medicina, la

Universidad Cristóbal Colón se ha propuesto

constituir un fondo con 10 depósitos mensuales con

aumentos crecientes de $350,000.00 cada una de las

cuotas.

La tasa de interés que le ofrecen es del 25% con

capitalización mensual y el importe del primer

depósito ascendió a $3"500,000.00. La pregunta

es:

¿Cuánto acumulará al final de la

última cuota? El monto acumulado de esta serie

aritmética y geométrica esta dado por la siguiente

expresión:

3.9.1 Variables

Mgag = El monto acumulado del gradiente

aritmético-geométricoMAant = El monto acumulado de la anualidad

anticipadaMGg = El monto acumulado de la anualidad

anticipadaA1: la primera cuota

n: el número de cuotas

i: es la tasa nominal (normalmente es

anual)i/m: La tasa capitalizable

Gg: El gradiente geométrico

CAPÍTULO IV

Fundamentos de la

administración financiera

4.1.- Introducción

El administrador financiero es una figura

dinámica y moderna en la empresa actual, pero esto ha

venido evolucionando en tiempos pasados la tarea de dicho

profesional se reducía a administrar los fondos en

efectivo de la empresa y mas adelante alrededor de los

años 50se incremento su responsabilidad.

Actualmente debido a los factores externos tales como la

competencia corporativa, tecnología, las altas tazas de

interés y la inflación entre otros los

administradores financieros deben tratar los negocios con una

base diaria de acuerdo a los acontecimientos.

Cuando se ejerce esta profesión en una entidad

sea publica o privada se debe tener en cuenta lo

siguiente:

Capacidad de adaptación al cambio.

Planificación eficaz de la cantidad de fondo

a utilizar en la empresa.Supervisión de la ganancia de los

fondos.

4.2.- Concepto de administración

financiera

Es la rama de la administración a través

de la cual se recopilan, analizan, planean controlan y

evalúan datos para tomar decisiones acertadas y así

lograr un objetivo de la empresa.

La función de la administración financiera

puede dividirse en tres grandes áreas: La decisión

de aversión, el almacenamiento y la administración

de los activos.

Decisión de aversión: Se refiere a

la determinación de los activos que necesita la empresa

para mantener una estructura adecuada.

Decisión de administración: En esta

fase el administrador financiero se dedica a diseñar la

composición de los pasivos más adecuadas,

justificar las altas deudas, luego este decide la mayor

alternativa para adquirir los fondos que requiere la

empresa.

Decisión de administración de

activos: Está se refiere a la administración

adecuada de los fondos ya que el administrador financiero tiene

diversos grados de responsabilidad en los activos

existentes.

4.3.- Análisis de la teoría

financiera

En esta etapa se analiza la actuación de

administrador financiero al interior de la empresa se determinan

las perspectivas y cambios de acción se fijan

metas.

4.4.- Características

4.4.1.- Como fase de la administración

general

Desde el esquema planteado por Perdomo:

Obtención de datos, análisis y

evolución, planeación financiera y controlo

financiero.Captar obtener y aplicar los fondos necesarios para

optimizar su manejo para reducir el déficit de fondos

o invirtiendo fondos que se obtenga como

excedentes.Optimizar la coordinación financiera de las

cuentas por recuperar.Optimizar la coordinación financiera de los

inventarios.Optimizar la coordinación financiera de los

bienes de la empresa determinados a proporcionar servicios en

la planta.

Para cumplir con lo anterior hay que tomar en cuenta lo

siguiente:

Uso correcto de los fondos internos y

externos.Las utilidades retenidas de varios

penodos.El valor del dinero en el tiempo de con o sin

inflación.Proyectos de inversión de riego alto o

bajo.Tazas de crecimiento.

Sugerencias para fomentar el incremento de Capital o

patrimonio de la empresa.Aumentar los activos de la empresa.

Disminuir las deudas.

Aumentar las utilidades.

4.4.2.- Recopilación de datos

Es el procedimiento de la búsqueda,

recopilación y codificación de datos, la cual luego

de procesada constituye una fuente solida para la toma de

decisiones.

Características de la

información

Oportunidad: Se refiere a recopilar a

tiempo.Confiabilidad: Que sean confiables.

Relevancia: Se destacara lo importante.

Compresibilidad: Deben ser sencillos, para poder

analizar, planear y controlar para tomar decisiones

acertadas.Accesibilidad: Debe ser alcanzables.

4.4.3.- Análisis financiero

Se refiere a los procedimientos utilizados para

simplificar, separar o reducir lo datos despectivos o

numéricos de los estados financieros para medir lo

relacionado en un solo periodo y los cambios presentados en

varios ejercicios contables.

Tipos de análisis

Análisis Vertical: Porcientos

integrales, razones simple, estándar y

brutales.Análisis Horizontal: Aumento y

disminución.Análisis Histórico:

Análisis de tendencias absolutas, relativas y

mixtas.Análisis de Precios: Valores de renta

fija, valores de renta variable, carteras de

Inversión.

A continuación se le recomienda seguir un

criterio que establezca que se desea analizar y que debemos

utilizar a la hora de realizar un análisis

financiero

4.4.3.1.- Métodos de

análisis

Permite identificar la proporción que genera cada

elemento en relación al total.

Su notación es la siguiente:

Porcientos Integrales: Cifra parcial * 100

Cifra base

4.4.3.2.- Descripción de los

métodos

Porcientos Integrales: Permite identificar la

proporción de cada elemento con el total, así como

identificar la proporción que guarda cada una de las

cuentas con respecto al total.

A continuación presentaremos un

ejemplo:

Datos:

Caja 100.00, Bancos 50.00, Inventarios 26.00, Equipo de

oficina

200.00, Equipo de transporte 100.00, Depreciaciones

-30.00, Gastos de instalación 150.00, amortizaciones

-15.00:

Determinar la estructura de los Activos, el Monto total

que éstos representan, el porcentaje relativo de cada

rubro (circulante, fijo, diferido), así como de las

cuentas específicas con respecto al total de su

rubro.

Solución:

OJO: La suma de los parciales es igual al total

por cada rubro y la suma de cada rubro, es igual al

100%

La representación grafica del problema

seria:

4.4.3.3.- Razones financieras simples

Se refiere a la dependencia existente al comparar

geométricamente las cifras de 2 o más conceptos que

integran el contenido de los estados financieros de la

empresa.

4.4.3.3.1.- Clasificación de las razones

simples

Por la naturaleza de las cifras:

Razones estáticas

Razones Dinámicas

Razones Estáticas –

DinámicasRazones Dinámicas –

Estáticas

Por su significado o Lectura:

Razones Financieras

Razones de Rotación

Razones Cronológicas

Por su aplicación y objetivos:

Razones de Rentabilidad

Razones de Liquidez

Razones de Actividad

Razones de Solvencia y Entendimiento

Razones de Producción

Razones de Mercadotecnia

Siendo la razón, un sinónimo de magnitud,

entonces se refiere a la magnitud de la relación existente

entre dos cifras que se comparan.

De tal forma tenemos que aritméticamente una

cantidad es incrementada (+) o disminuida (-) mediante sumas y

restas respectivamente.

De igual forma una cantidad puede ser representada por

un factor con respecto al total y su frecuencia (/), (*) mediante

multiplicaciones y divisiones respectivamente.

El Activo Fijo de $450,500.00 es disminuido por las

depreciaciones en cantidad de $50,000.00.

Su representación es:

Definición de las diferentes

razones

Razones Estáticas: son cuando el

numerador y el denominar proceden de estados financieros

estáticos como la posición

financiera.Razones Dinámicas: Cuando el numerador

y el denominador emanan de un estado financiero

dinámico como el estado de ResultadoRazones Estático –

Dinámico: Son cuando el numerado corresponde a

conceptos y a cifras de un estado financiero estático

y el denominador emana de conceptos y cifras de un estado

financiero dinámico.Razones Dinámico –

Estático: Son cuando el antecedente corresponde a

conceptos y cifras de un estado financiero dinámico y

el consecuente a un estado financiero

estático.Razones Financieros: son aquellas que se leen

en dinero o en pesosRazones de Rotación: aquellas que se

leen en alternanciaRazones Cronológicas: son aquellas que

se leen en días o unidades de tiempo, es decir que

pueden expresarse en días, horas, minutos

etc.,.Razones de rentabilidad: Son aquellas que

miden la utilidad de la empresa.Razones de Liquidez: son aquellas que

estudian la capacidad de pago en efectivo o en documentos

cobrables.Razones de actividad: Son las que miden la

eficiencia de las cuentas por cobrar y por pagar así

como el consumo de materiales de producción, ventas,

activos etc.Razones de solvencia y endeudamiento:

Permiten medir la porción de activos financiados por

deudas de terceros masi como la habilidad para cubrir

intereses de la deuda y compromisos inmediatos.Razones de producciones: son aquellas que

miden la eficiencia del proceso productivo, de la

contribución marginal y los costos capacidad de las

instalaciones etc.Razones de Mercadotecnia: son aquellas que

miden la eficiencia del departamento de

comercialización o mercados, del departamento de

publicidad y mercadotecnia.

El uso correcto de estas razones favorece a la toma

correcta de decisiones con respecto a la situación

financiera de la empresa.

4.4.3.4.- Razones estándar

Las razones estándar sirve para determinar la

relación de dependencia resultante de la

comparación geométrica de los promedios de las

cifras de dos o más cuentas de los estados

financieros.

4.4.3.4.1.- Clasificación de las razones

estándar

Por su origen: Internas y Externas

Por su naturaleza: Los descritos

anteriormente.

Las razones estándar internas: son las

que se obtienen con los datos acumulados de varios estados

financieros, a distintas fechas y periodos de una misma

empresa.Las razones estándar externas: son las

que se obtiene con los datos acumulados de varios estados

financieros a la misma fecha o periodo pero de distintas

empresas.Las razones estándar estáticas:

corresponden a aquellas mediante las cuales las cifras son a

estados financieros estáticos.Las razones estándar Dinámicas:

Corresponden a aquellas mediante las cuales las cifras son a

estados financieros dinámicos.Las razones estándar estático

– dinámico: corresponde a las cifras en

donde el antecedente se obtiene de estados financieros

estáticos y el consecuente se obtiene del promedio de

cifras de estados financieros dinámicosLas razones estándar dinámicos

– estáticos: corresponden a las cifras en

donde el antecedente se obtiene de estados financieros

dinámicos y el consecuente se obtiene del promedio de

cifras de estados financieros estáticos.

Requisitos para el cálculo de razones medias o

estándar:

Reunir estados financieros recientes de la misma

empresaObtener cifras o razones simples que servirán

de base para la razones mediasConfección de una cedula de trabajo (hoja de

Excel) que integre las cifras o las razones anteriores por el

tiempo que considere conveniente el analista

financiero.

Calcular razones medias por conducta de:

Promedio aritmético simple

Mediana

Moda

Promedio Geométrico

Promedio Armónico

Conclusiones

La función del administrador además de

manejar el aspecto financiero, es precisamente la de administrar

todos los recursos tanto humano, como material,

tecnológico y financiero, ya que mediante la

gestión eficiente la empresa o negocio podrá

alcanzar los propósitos u objetivos que persigue y que se

definen en su razón de ser y hacia donde quieren

llegar.

Este libro de Administración Financiera I tiene

como finalidad invitar y motivar al estudio de la

administración y las finanzas, a los alumnos que empiezan

a cursar los primeros semestres de su formación

académica, para que se vayan adentrando al campo del

conocimiento que un administrador en el ejercicio profesional

debe tener, como los conocimientos sobre el proceso

administrativo, el valor del dinero en el tiempo y el

análisis de la información financiera.

La recopilación de la información que

integra cada capítulo del libro no es producto de

investigación como tal, todo parte de la revisión

de obras de grandes escritores que son ejemplos a

seguir.

Bibliografía

GARCÍA, Arturo. Administración

Financiera I. Serie Libros y Manuales: Finanzas,

Contaduría y Administración Unidad

Multidisciplinaria: CIEA. Libros de Texto:

05/2010.

Autor:

Bachilleres:

Calderon, Xiana

Galarza, Stephany

Guevara, Alexandra

Guzmán, Yudaisa

Muñoz, Grecia

Soler, Mireya

Enviado por:

Profesor:

Msc. Ing. Iván

Turmero

UNIVERSIDAD NACIONAL EXPERIMENTAL

POLITECNICA

"ANTONIO JOSÉ DE SUCRE"

VICERECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA

INDUSTRIAL

CÁTEDRA: INGENIERÍA

FINANCIERA

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |