Luego de obtenido el Factor de Relación (FRT)

de la empresa, este se multiplica por un Indicador Clave de

la empresa que se desea valorar.

METODOLOGÍA DEL FLUJO DE CAJA LIBRE

DESCONTADO

El método del flujo de caja libre descontado

tiene como base la medición de la capacidad de la empresa

para generar riqueza futura. Consiste en proyectar el flujo de

caja libre (FCF) y descontarlo (traerlo a valor presente) a una

tasa de descuento apropiada y finalmente se le resta el valor

presente de las deudas a largo plazo. La mayor dificultad de la

metodología es la labor de proyectar los flujos de caja

(ventas, costos, flujos de efectivo), y determinar una tasa de

descuento apropiada, que finalmente no genera un resultado exacto

y tiene un margen de error. También existen errores cuando

se determina el valor residual o valor de continuidad (que es lo

generado por la empresa firma después del último

año del horizonte de proyección) y para calcular

este valor residual se utiliza la misma tasa de descuento

apropiada y la tasa de crecimiento de los flujos de caja

libre.

En conclusión, con base en las proyecciones

financieras se establecen los flujos de caja libre futuros, los

cuales se descuentan para transformarlos en un Valor Presente, a

una tasa determinada (K), que finalmente representa el Valor de

las Operaciones (Vo). A este último resultado, se le

sustrae el Valor Presente de las Deudas (Vd), para obtener de

esta forma el Valor de la Empresa (VE), como negocio en marcha. A

continuación se expone un esquema de lo expuesto

anteriormente.

4. VALOR DE LAS OPERACIONES

(Vo)

Se define como la suma del valor presente de los Flujos

de Caja Libre (FCF) para el período de

planificación de la empresa, más el valor presente

de los FCF después del período de

planificación, llamado también valor de continuidad

o valor residual.

El valor de las operaciones se expresa

matemáticamente de la siguiente forma:

K (WACC) es el Costo de Capital o tasa de descuento, con

la cual se traen a valor presente los flujos de caja libre

futuros generados por la empresa y el valor de continuidad o

valor residual.

5. TRATAMIENTO DEL COSTO DE

CAPITAL

Antes de establecer el modelo del costo de capital, se

deben exponer algunos conceptos relacionados, que de una u otra

forma se han mencionado anteriormente:

RENDIMIENTO ESPERADO DEL NEGOCIO (Ks)

Es la tasa de interés que se estima ganar tomando

en cuenta la tasa libre de riesgo, el riesgo país y el

rendimiento del mercado. Se determina de la siguiente forma:

"Tasa de interés de los bonos del gobierno venezolano a 15

años o más + Beta del sector x (Tasa de

interés activa mínima de los seis principales

bancos comerciales en Venezuela – Tasa de interés de los

bonos del gobierno venezolano a 15 años o más) +

Tasa de riesgo país".

COSTO DEL CAPITAL PROPIO

Es la participación del patrimonio entre el total

de obligaciones con los acreedores y accionistas por el

rendimiento esperado del negocio. {Patrimonio / pasivo +

patrimonio} x rendimiento esperado del negocio.

COSTO DE LAS DEUDAS

Es la sumatoria de la participación de cada una

de las deudas de entre el total de obligaciones con los

acreedores más el patrimonio por el costo de cada una de

las deudas. {[Sumatoria de cada Pasivo / (pasivo total +

patrimonio] x (1 – tasa pagada al fisco)} x tasa cobrada a la

empresa por cada financiamiento.

BETA DESAPALANCADO

La beta del activo, comúnmente llamada beta

desapalancado, mide el riesgo de la empresa como si esta no

tuviera apalancamiento financiero, o sea excluye el riesgo

asociado al apalancamiento financiero. Se determina por el

apalancamiento operativo de la empresa y el tipo de mercado al

que sirve y es necesario para calcular el costo de capital de la

empresa

BETA APALANCADO

Son los betas que corresponden a empresas que cotizan en

la bolsa con un nivel de riesgo, no solamente del sector en el

cual cotizan, sino del grado de endeudamiento de dicha empresa,

es decir, se tiene en consideración el riesgo financiero y

operativo que soportan las acciones.

La beta del activo, comúnmente llamada beta

desapalancado puede obtenerse a partir de la beta del capital

accionario, también llamada beta apalancado. Para la

valoración se usan distintos criterios, algunos utilizan

beta desapalancado y otros betas apalancados, pero es preferible

utilizar el beta desapalancado, para la determinación del

capital propio, ya que el efecto de financiamiento se adjunta en

el costo promedio ponderado del capital.

El costo de capital representado esquemáticamente

se expone a continuación:

Mientras que el tratamiento de las deudas se puede

representar de la siguiente manera:

6. APLICACIÓN PRÁCTICA DEL

COSTO DE CAPITAL, PARA UNA EMPRESA QUE NO COTIZA EN LA

BOLSA

La aplicación sobre este tema, se

explicará mejor con un ejercicio.

Por ejemplo, se desea obtener la tasa de rendimiento

nominal para un proyecto de un Taller Metalmecánico en

Venezuela, por supuesto la empresa no cotiza en la bolsa de

valores venezolana, y se cuenta con información de

empresas ubicadas en los Estados Unidos, que se dedican al mismo

negocio y utilizan el mismo tipo de activos y cotizan en la

bolsa:

De igual forma se tiene la siguiente información,

tanto de los Estados Unidos, como de Venezuela:

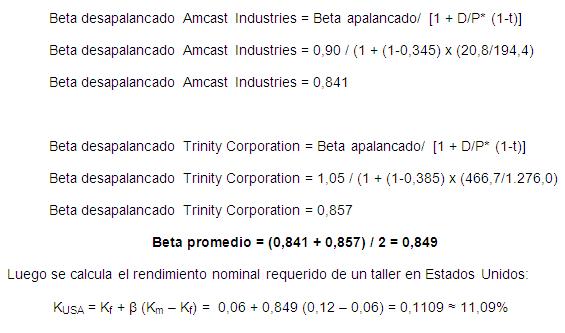

Para determinar la tasa de rendimiento nominal para un

proyecto de un Taller Metalmecánico en Venezuela, es

necesario determinar primero el rendimiento requerido para un

Taller Metalmecánico en Estados Unidos.

Para esto, se desapalancan cada una de las Betas de las

empresa de Estados Unidos y se determina un Beta

promedio.

Un negocio de este tipo en Estados Unidos debería

tener un rendimiento mínimo requerido de 11,09% (en US

Dólares), y ¿Cuál sería para un

negocio similar en Venezuela?

Para ello, se determina el rendimiento real para este

tipo de negocio en los Estados Unidos, si el rendimiento nominal

es de 11,09% y la inflación esperada en USA es de 3%, el

rendimiento real será:

Para países emergentes, donde el Rf y el P pueden

ser difíciles de determinar, alternativamente se puede

obtener el Ke utilizando Rf y P del mercado norteamericano y

adicionando a la ecuación el riesgo del país de

origen de la empresa

El Beta a ser utilizado en la ecuación merece

aclaraciones adicionales. Como se sabe, el Beta representa el

riesgo sistemático de la empresa reflejando

características tales como el sector en que la empresa

actúa, etc. La relación entre la deuda de la

empresa (D) y su capital propio (E) también interfiere en

el Beta, una vez que cuanto mayor la relación D/E mayor

será el riesgo y consecuentemente mayor será el

Beta.

Se debe considerar con todo que la relación D/E

de los últimos años de la empresa puede ser

diferente de la relación D/E que se espera para la empresa

en los años futuros, por tanto el beta calculado sobre el

comportamiento de la acción en los últimos

años debe ser eliminado de la relación D/E pasada

(beta desalapalancado) y enseguida incorporar la relación

D/E que se espera para el futuro (beta apalancado).

Beta desapalancado = Beta histórico / [1 + D/Ep *

(1-t)]

Beta apalancado = Beta desapalancado * [1 + D/Ef *

(1-t)]

Donde:

D/Ep = relación D/E pasada

D/Ef = relación D/E futura

t = tasa de impuesto de renta

7. APLICACIÓN DEL CAPM PARA UNA

EMPRESA QUE NO COTIZA EN LA BOLSA (Caso

Venezuela)

La metodología para la aplicación del

CAPM, para una empresa que no cotiza en la bolsa de valores, se

puede resumir de la siguiente forma:

1. Obtención del beta apalancado

correspondiente a una empresa que no cotiza en la

bolsa.

Se Identifica la empresa que cotizan en la bolsa,

pertenecientes al mismo sector donde opera la empresa

objetivo, cuyo beta apalancado se desea calcular.Se obtiene el Beta apalancado (históricos)

(generalmente disponibles en páginas web como

Bloomberg…).Se desapalanca el Beta de la empresa que cotizan en

la bolsa.

Beta desapalancado = Beta histórico / [1 + D/P*

(1-t)]

D= Deuda de la empresa (D)

P= Patrimonio o capital propio (E)

Se calcula un el beta desapalancado para la empresa

que se desea calcular utilizando la relaciones

Deuda/Patrimonio.

Si se desea calcular el beta apalancado, se apalanca el

resultado con las magnitudes contables de la deuda financiera y

fondos propios de la empresa objetivo cuya beta apalancada se

desea calcular.

Beta apalancada = Beta desapalancada x [1

+ (D/P x (1-t))]

El Beta a utilizar (calculado para empresa que no

cotizan en la bolsa), si solo se dispone del beta desapalancado

de la empresa de referencia y su relación Deuda /

Patrimonio, se puede determinar el beta desapalancado de la

empresa que se desee valorar de la siguiente forma:

(1)

(1)

Si se conocen solo los betas apalancados

(históricos), generalmente disponibles en las

páginas Web y su relación Deuda / Patrimonio, se

puede determinar el beta desapalancado de esa empresa que se

desee valorar de la siguiente forma:

Beta desapalancado = Beta

histórico / [1 + D/P * (1-t)]

Y luego se puede aplicar la formula señalada como

(1).

Si se dispone de la siguiente

información:

Rendimiento Esperado del Negocio

Costo de la Deuda:

8. PRIVATIZACIÓN Y

NACIONALIZACIÓN

PRIVATIZACIÓN

La privatización es el proceso transferir

funciones, propiedades y responsabilidades del sector

público al sector privado, entendiéndose por sector

privado a todo segmento no gubernamental de la sociedad. La

privatización es, entonces, una de las distintas

políticas económicas que pueden ser instrumentadas

por el Estado; la cual puede ser motivada por el agotamiento del

mismo sector público, a cambios tecnológicos y a

obtención de nuevos mercados. Por tanto, no sólo

supone la venta de derechos de propiedad sobre empresas

(acciones), también incluye la transferencia de

actividades y funciones. Un poco más amplio, se entiende

la privatización como un proceso económico,

político y social de reestructuración. En

términos gráficos se puede representar de la

siguiente manera:

La transferencia de una empresa del sector

público al sector privado trae al Estado importantes

beneficios, tales como:

La privatización de una empresa le trae a la

nación importantes ingresos, ya que una empresa

pública que sea privatizada, no pesará sobre el

presupuesto de gastos del Estado, sino que por el contrario

será parte del presupuesto de ingresos a través

de la tributación.La eficiente administración de los ingresos

financieros producto de la venta de la empresa pública

al sector privado, sirve para cancelar la deuda externa e

interna de la misma.Ayuda a reducir el déficit fiscal, tomando en

cuenta que la privatización eliminaría en gran

parte la enorme burocracia existente en las empresas del

sector público producto del exceso del personal,

manteniendo empleados solamente aquellos trabajadores que

realmente aportan valor a la empresa.Incremento del ingreso fiscal, producto de la

recaudación de los impuestos generados por estas

empresas privadas dado que los nuevos propietarios o

accionistas si estarían obligados a cancelar sus

respectivos impuestos a la nación, cuyo dinero

podría ser invertido en bienes y servicios.En relación a la deuda externa, permite

reducir el déficit acumulado por las empresas del

Estado ya que la mayoría de ellas se financian

vía endeudamiento, por lo cual los ingresos por

privatización serían también para pagar

la alícuota de la deuda que cada empresa

causó.

En Venezuela muchas empresas públicas eran

dirigidas con criterios más políticos que

gerenciales, lo cual perjudicaba su productividad

conduciéndolas a ser empresas poco eficientes y no

rentables; las cuales más bien se convertían en una

carga económica para el Estado, conduciéndolo a

tomar la decisión de privatizarlas. Incorporando este

proceso de privatización como instrumento para resolver

los problemas financieros del Estado venezolano y para mejorar la

calidad de los servicios y condiciones materiales de vida en

general.

En este sentido muchas empresas del Estado venezolano

fueron privatizadas con el fin de que entraran al país

capitales extranjeros que ayudaran a mejorar la economía,

obteniendo liquidez monetaria y así poder cumplir con los

compromisos adquiridos en el exterior. Tal es el caso, por

nombrar solo un ejemplo, el de la Siderúrgica del Orinoco

SIDOR, la cual según informes al ejecutivo arrojaba

perdidas al Estado y por este motivo fue privatizada a finales de

los 90, pasando a manos de la multinacional Argentina Ternium,

aunque la misma fue vuelta a ser nacionalizada en mayo del 2008,

motivado a una política del presidente

Chávez.

Hoy en día estas privatizaciones han sido motivo

de discusión entre los principales sectores

políticos del país, ya que muchos aseguran que

sólo se está perdiendo el liderazgo que se

había alcanzado con la nacionalización del

petróleo y del hierro y que se estaría

retrocediendo al permitir que multinacionales extranjeras se

apoderen de las empresas nacionales; para otros analistas y

tratadistas doctrinarios las privatizaciones son beneficiosas

para el país ya que además de aportar divisas, se

abre el mercado interno venezolano para que los inversionistas

extranjeros puedan invertir en el país sin miedo alguno, y

por otro lado aseguran que con las privatizaciones el Estado

venezolano, se libera de una carga pesada que durante muchos

años estuvo oprimiendo al país.

Entre las actividades técnicas del proceso de

privatización, se encuentra el valor de la empresa en

marcha, que define una referencia o valor base de la empresa que

se desea privatizar, tal como se expone a

continuación:

NACIONALIZACIÓN

La nacionalización es la acción que

realiza un gobierno tendiente a ejercer el control y propiedad de

los recursos productivos que estén controlados o sean

propiedad de agentes privados nacionales o extranjeros. Expresado

de otra manera se puede decir que es la transferencia de

propiedades, funciones y actividades, desde el sector

público al sector privado.

Las formas como se han practicado las nacionalizaciones

son variadas, desde la expropiación forzosa hasta la

aplicación de medidas legales que contemplan el pago de

una indemnización. Al igual que el proceso de

privatización, en los procesos de nacionalización

se requiere una valoración de las propiedades o activos

para transferirlos al Estado, y la metodología de

valoración de las propiedades o activos para transferirlos

al Estado son las mismas que se aplican al proceso de

privatización.

Los motivos que han inspirado las nacionalizaciones

también han sido múltiples, entre los que figuran

razones políticas, sociales, de eficiencia

económica, estrategias de seguridad, entre

otras.

Al igual que el proceso de privatización, en los

procesos de nacionalización se requiere una

valoración de las propiedades o activos para transferirlos

al Estado. En Venezuela, las primeras empresas nacionalizadas

fueron las de la industria petrolera y la del hierro, en el

año 1975, bajo la administración gubernamental del

presidente Carlos Andrés Pérez.

Con la nacionalización de estos recursos

quedó a la reserva del Estado venezolano la

exploración, explotación, manufactura,

refinación, transporte y comercio del petróleo,

asfalto y todo tipo de hidrocarburos, en el caso de la

nacionalización del petróleo; trayendo como

consecuencia la extinción de las concesiones petroleras y

por ende la anulación del derecho de realizar actividades

de la industria petrolera a las compañías

trasnacionales a las cuales se les había otorgado la

concesión.

Así mismo en cuanto a la nacionalización

del hierro quedo registrado en la historia el pleno derecho que

tiene Venezuela de manejar directamente este recurso natural. De

igual manera, las concesiones otorgadas a compañías

privadas extranjeras para la exploración,

explotación, refinación y comercialización

de este mineral quedaron extinguidas y pasaron a manos del estado

por intermedio de ferrominera. Así el Estado asumió

el control directo y ejerció el derecho de propiedad plena

de la industria del hierro, como también la libertad

completa de decisión y gestión para dirigir dicha

industria.

En el año 2007, en Venezuela se inició una

política de nacionalizaciones en sectores

estratégicos, como el agrario, el petrolero,

telecomunicaciones y electricidad, también en las

industrias siderúrgica, cementeras y en el sistema

financiero, ejerciendo el control el gobierno nacional,

minimizando la participación de las empresas

privadas.

Entre las empresas nacionalizadas recientemente se

pueden señalar: la Siderúrgica del Orinoco (SIDOR),

Electricidad de Caracas (ELECAR), El Banco de Venezuela, la

CANTV, entre otras.

ANÁLISIS DE SENSIBILIDAD

Es un método de la administración en

general, que permite visualizar de forma inmediata las ventajas y

desventajas económicas de un proyecto, una actividad,

valoración, etc.

Este método es muy utilizado para saber si una

inversión generaría dividendos o rentabilidad en el

futuro y determinar que tan sensible es un proyecto o una

valoración de empresa a las diversas variables (la

inversión inicial, la duración, los ingresos, la

tasa de crecimiento de los ingresos, los costos, entre otros), a

fin de que se le asigne a cada una la importancia y

consideración apropiada.

Es una herramienta muy sencilla de aplicar y que puede

proporcionar información básica para tomar una

decisión acorde al grado de riesgo que se decida asumir, a

su vez que permite realizar análisis comparativos en el

cual se cambian los datos del análisis, para determinar

los efectos sobre los resultados del proyecto o la

valoración de una empresa, saber cómo tratar la

incertidumbre de datos, y establecer hasta qué punto son

sensibles los resultados ante cambios en los costos y beneficios

estimados.

Se utiliza para determinar que tan sensible es una un

proyecto o una valoración de empresa a las diversas

variables, a fin de que se le asigne a cada una de ellas la

importancia y consideración apropiada.

Análisis comparativos en el cual se cambian

los datos del análisis, para determinar los efectos

sobre los resultados del proyecto o la valoración de

una empresa.¿Cómo tratar la incertidumbre de

datos?¿Hasta qué punto son sensibles los

resultados ante cambios en los costos y beneficios

estimados?¿Cuál es la estabilidad del VAN y la

TIR, o del VE?

La justificación de Análisis de

Sensibilidad, tiene como base de que muchos datos son

estimaciones y/o promedios, y que en los proyectos o

valoración de empresas, hay mucha incertidumbre con

respecto a los rendimientos y precios.

9. DESARROLLO DE CASOS PRÁCTICOS DE

LOS MÉTODOS DE VALORACIÓN.

EJERCICIO Nº 1: ALMACENES, S. A.

Almacenes, S. A. es un céntrico negocio que

inició su actividad comercial a mitad de los años

cuarenta. El edificio tiene cuatro plantas abiertas al

público y un sótano de almacén de

mercancías. Hay cinco tipos de ventas: textil (caballeros,

señoras y niños), enseres del hogar,

ferretería, deportes y música.

Durante los tres últimos ejercicios su Cuenta de

Resultados está en números rojos. Este negocio

tradicional lleva años notando la dura competencia de otra

conocida cadena de grandes almacenes. Los principales problemas

del negocio son el estancamiento de las ventas unido a una

estructura de costos fijos rígida, por tener una plantilla

de trabajadores numerosa y de edad media alta.

Sus clientes son en un 80 % particulares, vecinos de la

zona o en tránsito, y en un 20 % pequeños negocios

y comercios próximos, principalmente bares y restaurantes,

que pagan a plazos.

El Balance de su último ejercicio (en Miles de $)

es el siguiente:

(*) Está formado por aquellos activos fijos que

tienen un carácter tangible, o lo que es lo mismo, que se

pueden apreciar físicamente.

(**) Amortizaciones: Reflejo contable de la

depreciación de los elementos del inmovilizado de una

empresa, y de su imputación progresiva como gastos a los

resultados de la misma.

Los propietarios de Almacenes, S.A. se están

planteando qué hacer con su negocio. Sobre la mesa tienen

tres informes:

La Auditoría del último año,

que recoge las siguientes salvedades:

i. De acuerdo a las comprobaciones realizadas,

el15 % del saldo total de la cifra de clientes se puede

considerar fallido o de muy dudoso cobro.ii. Los tribunales han fallado en contra del

recurso presentado por la sociedad contra la

Tributación Nacional por la reclamación del

pago de $ 523.095 del impuesto de sociedades de pasados

(ejercicios con beneficios).iii. Esta cantidad no está relacionada,

y la sociedad no tiene intención de presentar un nuevo

recurso ante los tribunales.

Una tasación del inmueble donde se desarrolla

la actividad comercial, y que es el principal activo de la

compañía.

En la tasación se hace una descripción

detallada de los elementos del inmueble, su estado de

conservación y de las superficies totales y útiles.

Así mismo por comparación con ventas realizadas en

la misma zona se cuantifica el valor de mercado del

m2.

La conclusión última de esa

tasación es que el edificio tiene una superficie total de

3.400 m2 y que el precio de mercado del m2 en la zona es de $

1.650.

El valor neto en Libros del inmueble es de $

1.262.125,42.

Un informe de viabilidad del negocio, donde son

analizadas las distintas alternativas a seguir, entre ellas

la liquidación del mismo. Para el cierre se hizo un

estudio de los distintos costos involucrados. Los más

importantes son los costos por indemnización de los

trabajadores. Hay 57 personas que en media tienen una

antigüedad de 22 años en la empresa, con un

sueldo bruto anual de $ 22.850. El número de

días de indemnización por año de trabajo

es 33.

La venta de liquidación de todas las

mercancías habría que hacerla de forma ordenada

pero con unos descuentos estimados que sobre el costo de

adquisición representan unas disminución del 40

%.

El costo administrativo, de gestión y de abogados

que supondría la liquidación se estima en $

360.000.

Requerimientos:

a) Determinar el Valor en Libros (valor

contable o patrimonial).b) Determinar el Valor Contable o Patrimonial

Ajustado.c) Calcule el Valor de

liquidación.

RESPUESTAS:

a) Valor en Libros (valor contable o

patrimonial).

Este valor resulta de restar los pasivos de los

activos.

Activos= 8.169,0 Miles de $

Pasivos = Miles de $ (4.563,5 + 1.898,0) =

6.4651,5

Valor en Libros = Miles de $ (8.169,0

– 6.4651,5) = 1.707,5 miles de $

b) Valor Contable o Patrimonial

Ajustado

Significa una especie de patrimonio ajustado con base en

un cálculo de lo que podría ser el valor comercial

de activos y pasivos. Este cálculo reduce parte de las

distorsiones que presenta el método del valor en libros.

Este valor resulta de restar los pasivos de los activos, ambos

ajustados.

c) Valor de Liquidación

El valor de liquidación se determina vendiendo

los activos de la mejor y más ordenada manera posible,

cancelando las deudas y obligaciones con terceros. Además

habrá los gastos asociados al cese del negocio: la

indemnización de los trabajadores y los gastos

administrativos y de abogados.

Se calcula a partir del Valor Patrimonial Ajustado, con

las correcciones que trae consigo la venta de los activos y los

otros gastos asociados a la liquidación.

EJERCICIO Nº 2: ABASCAL S.A.

La empresa Abascal S.A., cuyo balance oficial y

ajustado, así como el estado de resultados aparece en la

tabla, más adelante, tiene un valor contable, o sea valor

en libros de las acciones (capital más reservas) de 80

millones de $, que también se puede calcular como la

diferencia entre el activo total (160) y el pasivo exigible (40 +

10 + 30), es decir, 80 millones.

Empresa Abascal S.A. Balance General

Ajustado y Estado de Resultados

Empresa Abascal S.A. Balance General

Ajustado y Estado de Resultados

(Millones de $)

Balance General Ajustado

Requerimientos: Determinar el Valor de

Reposición

El Valor de Reposición se puede expresar de tres

modalidades:

a) Valor de Reposición bruto: es el

valor del activo a precio de mercado. En este caso los

activos se puede reponer al valor de mercado, que para el

ejemplo serían 215 Millones de $

b) Valor de Reposición neto o activo neto

corregido: es el valor substancial bruto menos el pasivo

exigible. También se conoce como patrimonio neto ajustado,

para el ejemplo serían 135 Millones de $

(215-40-10-30)

c) Valor de Reposición bruto reducido: es el

valor substancial bruto reducido sólo por el valor de la

deuda sin costo (cuentas por pagar), para el ejemplo 175 Millones

de $ (215-40) Los 40 millones que se restan corresponden a los

proveedores.

Normalmente se excluyen del Valor de Reposición

los bienes que no sirven a la explotación (terrenos no

utilizados, participaciones en otras empresa, etc.)

EJERCICIO Nº 3: MÉTODO DE

VALORACIÓN «CLÁSICO»

El método de valoración

«Clásico», parte de la base de que el valor de

una empresa es igual al valor de su activo neto más el

valor del fondo de comercio (goodwil). El valor de una empresa

es:

V = AN+ (n x B)

A = valor del activo neto (Activo total ajustado –

Pasivo Exigible): 215 millones de $

n = coeficiente comprendido entre 1,5 y 3 (se

utilizará 3 para el ejercicio)

B = beneficio neto: 26 Millones de $

Normalmente esta fórmula se utiliza para empresas

industriales.

La aplicación Método de valoración

clásico para la empresa Abascal S.A., suponiendo que el

fondo de comercio se estime en tres veces el beneficio anual,

daría un valor total para las acciones de 213 millones de

$. El hecho de tomar 3 en vez de otro valor depende de usos y

costumbres que existen en cada país y en cada sector y

apreciaciones del analista.

Valor del Activo Neto = (215 – 80) Millones de $ = 135

Millones de $

Beneficio neto = 26 Millones de $

Valor de Empresa = (135 + 3 x 26)

Millones de $ = 213 Millones de $

También se puede utilizar el

algoritmo:

V=AN + (Z x F)

Z= porcentaje de la cifra de ventas;

F = facturación

Esta se usa normalmente para el comercio

minorista.

EJERCICIO Nº 4: MÉTODO DE LA UNIÓN

DE EXPERTOS CONTABLES EUROPEOS -UEC-)

Para la UEC el valor global de una empresa es igual al

valor substancial (o activo neto ajustado) más el fondo de

comercio. Este se calcula

EJERCICIO Nº 5: VALOR EN BOLSA

Se calcula como el número de acciones

multiplicado por el precio que se va a utilizar en el

cálculo: la cotización del último

día, el promedio de la última semana o del

último mes, etc.

El valor de una empresa que se cotiza en bolsa es

relativamente sencillo de calcular, pero hay que llegar a un

acuerdo razonable para determinar cuál es el precio de la

acción para el cálculo.

Por ejemplo, si la empresa Abascal S.A., tienen

1.000.000 de acciones en circulación y las acciones se

cotizan a 160 $ por acción, el valor de la empresa

será:

V = 1.000.000 acciones x 160

$/acción = 160 Millones de $

EJERCICIO Nº 6: MÚLTIPLOS DE EMPRESAS

SIMILARES

Superdiplo, es una empresa de distribución del

sector de la alimentación que comenzó a cotizar en

la bolsa española en abril de 1998. Superdiplo opera en

Canarias, en el sur de España y desde marzo de 1998 en

Madrid. De 1995 a 1998 se convirtió en el séptimo

distribuidor de alimentación por tamaño en

España, el segundo en supermercados (tras Mercadona) y el

líder en las Islas Canarias. Superdiplo es

predominantemente un distribuidor de alimentos, ya que sus ventas

de no-alimentos representaron en 1997 tan sólo un 6% del

total. En febrero de 1998, la cadena contaba con 166

establecimientos bajo cinco conceptos distintos: hipermercados,

supermercados, locales de descuento, cash and carry y

tiendas para turistas. Cada concepto operaba con una marca

distinta.

Superdiplo era una empresa con gran crecimiento. Las

ventas de 1997 fueron 552,3 millones de euros y las esperadas

para 1998 eran de 900,3 millones. Análogamente, el

beneficio neto de 1997 fue 20,18 millones de euros y el esperado

para 1998 era 34,3 millones de euros. Además, disfrutaba

de una baja tasa impositiva gracias al régimen fiscal de

las Islas Canarias.

Cuatro empresas que operaban en la península

ibérica (Modelo, Continente, Jerónimo

Martíns y Pryca) fueron consideradas como las más

comparables. Los datos que se utilizaron fueron los disponibles

para el 20 de abril de 1998.

La siguiente tabla muestra la valoración de la

empresa Superdiplo utilizando múltiplos. Es interesante

destacar la gran variación en la valoración

según el múltiplo y la empresa que se tome como

referencia.

El precio de salida a bolsa del 30 de abril de 1998 fue

18,84 euros/acción, equivalente a un valor total de las

acciones de 960,9 millones de euros. Este valor fue muy cercano a

La media de todas las valoraciones.

EJERCICIO Nº 7: VALOR EN RENTABILIDAD POR

DIVIDENDOS CONSTANTES Y SIN CRECIMIENTO

Una empresa espera un dividendo de 3 $/ ACCIÓN de

forma indefinida, si el rendimiento requerido sobre las acciones

(K) es del 15 %, y la empresa mantiene en circulación

1.500.00 acciones, cuál será el valor de la

empresa, de acuerdo con el método de valor en rentabilidad

por dividendos constantes.

D = 3 $/ acción; K = 15 %

Valor del dividendo total: 1.500.000 acciones x 3 $/

acción = $ 4.500.000

Valor Empresa = $ 4.500.000 / 0,15 = $

30.000.000

EJERCICIO Nº 8: VALOR EN RENTABILIDAD POR

DIVIDENDOS CONSTANTES Y CRECIMIENTO CONSTANTE

Una empresa espera para el futuro un dividendo de 1,5 $/

acción, si el rendimiento requerido sobre las acciones (K)

es del 15 % y se estima que los dividendos tendrán un

crecimiento promedio constante de 3%. La empresa mantiene en

circulación 1.000.000 acciones, cuál será el

valor de la empresa de acuerdo con el método de Valor en

Rentabilidad por Dividendos Constantes y Crecimiento

Constante.

D esperado = 1,5 $/ acción

K = 15 %

Crecimiento de los dividendos = 3%

Valor del dividendo total: 1.000.000 acciones x 5 $/

acción = $ 5.000.000

Valor Empresa = $ 5.000.000 / (0,15-

0,03) = $ 41.666.666,67

EJERCICIO Nº 9: MÉTODO DE DESCUENTO DE

LOS FLUJOS DE CAJA (DCF)

JMR Corporation desea conocer el valor de la empresa y

ha contratado la compañía Measuring C.A.,

especialista en estos tópicos, para que haga la

valoración y esta propone que lo hará bajo la

metodología de Descuento de los Flujos de Caja (DCF) y

para eso ha Measuring ha realizado una serie estimaciones del

Estado de Resultados, balance General, Tipo de Cambio y Costos de

Capital, los cuales se presentan a

continuación:

SOLUCIÓN:

10. CASOS PRÁCTICOS

PROPUESTOS

EJERCICIO Nº 1: PULPA Y PAPEL,

C.A.

La empresa Pulpa y Papel, C.A., es una empresa

productora que no transa en bolsa, y desea estimar el costo de

capital y otros cálculos.

Existe otra empresa, también latinoamericana

(colombiana) de pulpa y papel, que se puede catalogar como una

empresa comparable con un beta "desapalancado" de

0,471

Además Pulpa y Papel, C.A., tiene una

relación deuda / patrimonio (D/E) de 18%, y obtiene

financiamiento a una tasa de interés del 6,5% anual, tasa

esta, que tiene un spread de 1,5% sobre la tasa que pagan los

papeles de gobierno. Se estima que la tasa de retorno promedio

esperado del mercado en sector donde se desempeña la

empresa Pulpa y Papel, C.A., es de 12%, y se sabe que la tasa de

impuesto sobre la renta (Tax) es del 15%.

Requerimientos:

a) Estime el beta de Pulpa y Papel, C.A. (beta

de las acciones en el mercado o beta apalancado). Explique

claramente los elementos que toma para esta

estimación.b) Determine el costo promedio ponderado de

capital (WACC) de Pulpa y Papel, C.A., utilizando el CAMP,

para calcular el costo del capital propio, utilizando el beta

apalancado.c) Explique cómo Pulpa y Papel, C.A.,

podría reducir el costo promedio ponderado de capital

(WACC).

EJERCICIO Nº 2: METOPAS, C.A.

La empresa Metopas, C.A., es una empresa productora que

no transa en bolsa y que exporta el 100% de su producción,

y desea estimar el costo de capital y otros cálculos

financieros. Se considera que el país donde está

ubicada Metopas, C.A. es cero. Se dispone además de la

siguiente información:

Balance General (Millones de

$)

ACTIVOS | PASIVOS | ||||

Activos Circulantes | 200 | Bonos | 1.300 | ||

Activo Fijo | 3.100 | Patrimonio | 2.000 | ||

Total Activos | 3.300 | Total Pasivo + Patrimonio | 3.300 | ||

Los betas históricos de

empresas similares que transan en la bolsa

Empresa | Beta Histórico | Tasa de Impuesto (TAX) | Relación Deuda / capital | |

Internacional INC | 1,1 | 35% | 0,90 | |

North Company | 0,9 | 35% | 0,50 | |

Le Estero | 1,3 | 20% | 0,65 | |

Metopas, C.A., enfrenta una tasa de impuesto sobre la

renta del 15%, y su deuda se transa en el mercado a un 92,31% de

su valor par (o valor nominal). Por otro lado, un estudio ha

determinado que dada la estructura de capital actual de deuda y

patrimonio, el valor de mercado de Metopas es de 3.500 millones

de $ (sin restar la deuda).

En términos de acceso al mercado de

financiamiento, Metopas tiene clasificación "A", por lo

cual enfrenta un spread de 113 puntos básicos sobre la

tasa libre de riesgo, o sea que la tasa libre de riesgo

será la diferencia entre la tasa Interés sobre la

deuda (clasificación A) menos los puntos

básicos.

Sus estudios han determinado además que la

economía en el país donde está ubicada

Metopas muestra un retorno esperado de la cartera de mercado de

12% (Km).

(D/D+E) a valor de mercado | Rating Bono | Tasa Interés sobre la |

0-10 (inclusive) | AAA | 5,28% |

10-20 | AA | 5,28% |

20-30 | A+ | 5,28% |

30-40 | A | 6,13% |

40-50 | A- | 6,38% |

50-60 | BBB | 8,38% |

60-70 | BB | 9,58% |

70-80 | B | 10,12% |

80-90 | B- | 11,58% |

Más de 90 | CCC | 12,88% |

Requerimientos:

a) Estime el beta de Metopas, C.A., tomando en

cuenta los betas históricos de las empresas similares

que transan en la bolsa y que el beta para Metopas

será el beta apalancado, tomando como base el promedio

de los betas desapalancados de las empresas

similares.b) Determine el costo promedio ponderado de

capital (WACC) de Metopas, C.A., utilizando el CAMP y el beta

apalancado para calcular el capital propio.c) Si Metopas, C.A., decidiera prepagar su

deuda emitiendo acciones, reduciendo su relación Deuda

/ Patrimonio a 0,3 ¿Cuál sería su nuevo

costo promedio ponderado de capital (WACC), utilizando el

nuevo beta apalancado?.d) ¿Cómo cambia su respuesta

lograda anteriormente, si la relación Deuda /

Patrimonio se incrementa a 0,7 y se calcula otro nuevo beta

apalancado?e) Saque conclusiones de las dos últimas

respuestas.

EJERCICIO Nº 3: FRIGORÍFICOS NACIONALES,

C.A.

La empresa Frigoríficos Nacionales, C.A.,

está considerando la venta de su sucursal ubicada en la

ciudad de Triglifos, debido a resultados operativos

decepcionantes, no obstante se estima que esta sucursal en el

2011 tendrá una ganancia de $ 648 millones en EBIT

(Utilidad neta después de intereses e impuestos), para

unas ventas de $ 4.000 millones, tal como lo muestra el estado de

resultados. La tasa de crecimiento de las ganancias operativas se

espera que sea 6% interanual entre 2012 y 2016, y 4%

después de ese período. Los gastos en inversiones

(CAPEX) para esta sucursal se estimaron en $ 425 millones para el

2011, mientras que la depreciación se prevé que sea

de $ 320 millones, para ese mismo año. Ambas se espera que

crezcan al 4% interanual a largo plazo.

La variación en el capital de trabajo (Working

Capital) se considera que será insignificante en el corto,

mediano y largo plazo. El promedio de los betas desapalancados de

firmas que compiten con Frigoríficos Nacionales es de 1,20

sin variación a través del tiempo, y se estima que

este beta puede ser usado sin mucho error para la empresa

Frigoríficos Nacionales, a fin de calcular el costo del

capital propio. La sucursal de Triglifos tiene un componente de

la deuda del 25% en la estructura de capital, similar al promedio

de las otras firmas en el sector. A este nivel de deuda, la

sucursal de Triglifos puede esperar pagar un 19,5% de

interés sobre su deuda, sin variación a

través del tiempo. La tasa impositiva es 35%, el Risk Free

Rate es 12%, mientras que rentabilidad del mercado (Rm) o del

sector donde se desenvuelve la empresa es de 17,3%, la cuales se

prevé que se mantendrán constantes durante el

período de valoración. Se considera que el

país donde está domiciliada la empresa

Frigoríficos Nacionales y sus sucursales tiene un riesgo

país de 7%, esperándose que disminuya un 1%, cada

año en el período de valoración. La deuda de

largo plazo de la sucursal de Triglifos se estima que sea 75% de

CAPEX, a través del horizonte de evaluación (2012

al 2016), y de allí en adelante tendrá un

crecimiento del 4% a efecto del valor residual, el cual se

descontará col el valor promedio del costo del

capital.

Requerimientos:

a) Determine el Flujo de Caja Libre y Costo de

Capital para la sucursal de Triglifos, una vez que haya

estimado los valores que integran el flujo de caja

libre.b) Estimar el valor de empresa para la sucursal

de Triglifos.

Estado de Resultados

Frigoríficos Nacionales, C.A. (Sucursal

Triglifos)

Millones de $

Ventas | 4.000,0 | ||

Costo de los bienes | (2.100,0) | ||

Utilidad Bruta | 1.900,0 | ||

Gastos generales, de ventas y | (400,0) | ||

Utilidad de | 1.500,0 | ||

Gastos financieros | (420,0) | ||

Utilidad antes de | 1.080,0 | ||

Impuestos | (432,0) | ||

Utilidad Neta | 648,0 | ||

EJERCICIO Nº 4: METAL

MANUFACTURING

Metal Manufacturing es una empresa de fabricación

de acero que se ha planteado un crecimiento de sus ventas a

futuro y desea valorar la empresa. Se ha estimado un Balance

General a futuro y se espera que con la siguiente

información planeada y el Estado de Resultados del 2011,

se elabore un Estado de Resultados proyectado (2012-2016),

empleando el Método Porcentual de Ventas para calcular

todos los valores, excepto los gastos por depreciación e

inversiones, los cuales han sido estimados por la

administración y los intereses que serán calculados

con base en el costo de capital y la deuda a largo plazo, a fin

de poder realizar la valoración de la empresa:

Premisas | 2012 | 2013 | 2014 | 2015 | 2016 | ||

Ventas (Millones de $) | 49.000,0 | 53.000,0 | 63.000,0 | 70.000,0 | 80.000,0 | ||

Depreciación (Millones de | 6.000,0 | 6.000,0 | 6.0000,0 | 6.000,0 | 6.000,0 | ||

Costo de Deuda | 20% | 20% | 20% | 20% | 20% | ||

Tasa de Impuesto (TAX) | 35% | 35% | 35% | 35% | 35% | ||

Pago de Dividendos | 70% | 70% | 70% | 70% | 70% | ||

Utilidades Retenidas | 30% | 30% | 30% | 30% | 30% | ||

Inversiones (Millones de | 2.000,0 | 5.400,0 | 3.600,0 | 3.000,0 | 7.000,0 | ||

Estado de resultados Metal Manufacturing (Millones de

$)

2011 | |||

Ventas | 42.000,0 | ||

Costo de ventas | 23.520,0 | ||

Utilidad bruta | 18.480,0 | ||

Gastos de ventas y | 7.980,0 | ||

Depreciación | 6.000,0 | ||

Utilidad operativa | 4.500,0 | ||

Otros gastos (gastos | 2.416,5 | ||

Utilidad antes de | 2.083,5 | ||

Impuestos | 729,2 | ||

Utilidad neta | 1.354,3 | ||

Dividendos | 948,0 | ||

Utilidades retenidas | 406,3 | ||

Balance General proyectado Metal

Manufacturing (Millones de $)

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |||

Activos | ||||||||

Caja y bancos (Efectivo) | 1.535,4 | 1.500,0 | 1.600,0 | 2.000,0 | 3.500,0 | 4.000,0 | ||

Cuentas por cobrar | 0,0 | 1.345,2 | 1.515,1 | 2.724,0 | 3.936,3 | 3.300,1 | ||

Inventario | 1.719,0 | 1.170,5 | 1.316,2 | 2.357,5 | 3.541,2 | 2.578,1 | ||

Otros activos corrientes | 406,3 | 4.380,3 | 4.957,2 | 4.924,0 | 5.000,0 | 6.630,8 | ||

Activo corriente | 3.660,7 | 8.396,0 | 9.388,5 | 12.005,5 | 15.977,5 | 16.509,0 | ||

Activos fijos netos | 24.000,0 | 20.000,0 | 19.400,0 | 17.000,0 | 14.000,0 | 15.000,0 | ||

Total Activos | 27.660,7 | 28.396,0 | 28.788,5 | 29.005,5 | 29.977,5 | 31.509,0 | ||

Pasivo + Patrimonio | ||||||||

Cuentas por pagar | 171,9 | 2.888,2 | 5.407,9 | 7.459,7 | 7.599,3 | 7.028,4 | ||

Deuda a largo plazo | 12.082,5 | 9.666,0 | 7.249,5 | 4.833,0 | 5.344,1 | 6.842,0 | ||

Total Pasivos | 12.254,4 | 12.554,2 | 12.657,4 | 12.292,7 | 12.943,4 | 13.870,4 | ||

Patrimonio Inicial | 15.000,0 | 15.000,0 | 15.000,0 | 15.000,0 | 15.000,0 | 15.000,0 | ||

Utilidades retenidas | 406,3 | 841,8 | 1.131,1 | 1.712,8 | 2.034,1 | 2.638,6 | ||

Total Patrimonio | 15.406,3 | 15.841,8 | 16.131,1 | 16.712,8 | 17.034,1 | 17.638,6 | ||

Total Pasivo + | 27.660,7 | 28.396,0 | 28.788,5 | 29.005,5 | 29.977,5 | 31.509,0 | ||

El promedio de los betas desapalancados de firmas que

compiten con Metal Manufacturing es de 0,80 sin variación

a través del tiempo, y se estima que este beta puede ser

usado sin mucho error para la empresa que se desea valorar, a fin

de calcular el costo del capital propio. Metal Manufacturing

tiene un componente de la deuda del 30% en la estructura de

capital, similar al promedio de las otras firmas en el sector y

sin variación a través del tiempo. A este nivel de

deuda, Metal Manufacturing puede espera pagar un 20% sobre su

deuda en intereses, sin variación durante el

período de valoración (2012-2016).

La tasa libre de riesgo es 12%, la cual se prevé

que se mantendrá constante durante el período de

valoración, mientras que rentabilidad del mercado (Rm) o

del sector donde se desenvuelve la empresa se estima en 15%, con

un incremento de 2% cada año, respecto al anterior,

durante el período de valoración. Se considera que

el país donde está domiciliada la empresa Metal

Manufacturing y sus sucursales tiene un riesgo país de 7%,

esperándose que disminuya un 1%, cada año, respecto

al anterior, durante el período de valoración. Se

estima que la empresa tendrá un crecimiento del 4%, a

partir del 2016, para efecto del valor residual, el cual se

descontará con el valor promedio del costo del capital,

determinado para el período de

valoración.

a) Determine el Flujo de Caja Libre y Costo de

Capital para Metal Manufacturing, una vez que hay estimado el

Estado de Resultados Proyectado.b) Estimar el valor de empresa para Metal

Manufacturing.

EJERCICIO Nº 5: VENECIA, C.A.

El Gerente Financiero de la empresa Venecia, C.A., debe

presentar al directorio su recomendación respecto al valor

de esa empresa, la cual se dedica a la explotación y

comercialización de mineral de hierro. Se sabe que algunos

directores no son expertos en finanzas, pero sí veteranos

en minería de hierro, y otros son excelentes profesionales

que dominan bien las finanzas.

Dadas las características del yacimiento y el

mineral en reservas, se calcula que para los próximos 5

años se logrará extraer y procesar y vender las

siguientes cantidades cada año. Los montos corresponden a

millones de toneladas:

2012 | 2013 | 2014 | 2015 | 2016 |

5.000 | 5.700 | 6.400 | 8.500 | 10.000 |

Dadas las características de la tecnología

de extracción y procesamiento, se estima con bastante

certeza, que el costo medio de operación, incluyendo la

depreciación, será de $ 56,0 por tonelada, y que

permanecerá constante durante todo el

período.

Hoy día el precio FOB del mineral de hierro (con

un contenido de hierro 65%, que es el procesado por Venecia,

C.A.), es de $ 100,0 la tonelada, sin embargo sus mejores

proyecciones le hacen pronosticar estabilidad de precios para los

próximos años.

La empresa tiene unos gastos administrativos que

representan el 5% de las ventas, mientras que los gastos

financieros y otros ingresos (egresos), se encuentran en la

siguiente tabla:

Miles de $

2012 | 2013 | 2014 | 2015 | 2016 | |||

Gastos Financieros | (17.727) | (22.483) | (25.084) | (24.777) | (25.796) | ||

Otros Ingresos | (3.071) | 2.684 | 3.280 | 4.928 | 7.856 | ||

Se debe construir un Estado de resultados con la

siguiente estructura de donde se espera utilizar la utilidad

operativa para calcular el Flujo de Caja Libre:

VENTAS |

COSTO DE |

UTILIDAD BRUTA |

GASTOS ADMINISTRATIVOS |

UTILIDAD EN |

GASTOS FINANCIEROS |

OTROS INGRESOS (EGRESOS) |

UTILIDAD AISLR |

IMPUESTOS (TAX = 34%) |

UTILIDAD NETA |

La tasa anual de impuesto sobre la renta es de un 34%,

constante, y se asume también que todos los flujos de caja

ocurren al final de cada año.

La empresa Venecia, C.A., la cual no cotiza en la bolsa,

se desempeña en el sector minero, donde hay empresas

similares que cotizan en la bolsa de valores. Una de estas

empresas similares que cotiza en la bolsa tiene un beta (ß)

desapalancado de 0,50 para el 2011 y una relación Deuda /

Patrimonio de 0,4436, estimándose que estos valores se

mantenga constante para el período de valoración y

que este beta desapalancado puede usarse para determinar el beta

desapalancado de Venecia. La empresa Venecia, C.A., tiene una

relación deuda/patrimonio de 0,7984 para el 2011 y se

estima que tenga una variación con base en la estructura

de capital a través de los años, a fin de

determinar el beta.

La empresa Venecia, C.A., tiene las siguientes

proyecciones de Balance General y Estado de

Resultados:

La empresa planea realizar inversiones durante el

período 2012- 2016, de acuerdo con el siguiente programa,

parte de que la depreciación también se encuentra

en la tabla

Miles de $

Otras Premisas | 2012 | 2013 | 2014 | 2015 | 2016 | |

Inversiones | 9.519 | 10.487 | 8.186 | 9.104 | 7.204 | |

Depreciación | 14.308 | 15.357 | 16.175 | 17.086 | 17.806 | |

Respecto a la deuda el costo de capital (tasa de

interés) será de 10,5% en el 2012 y se

mantendrá constante hasta el 2016. De igual forma el

capital propio de cada año está compuesto por el

patrimonio y la deuda a considerar para determinar el valor del

costo promedio del capital y el valor presente de la deuda es la

Deuda a Largo Plazo, ambos expuestos en el Balance

General.

Con relación a la tasa libre de riesgo se

prevé que será de 6,5% (tasa de interés de

los bonos del gobierno), en el 2012, estimándose que

ésta se mantiene en valores similares durante el

período de valoración. Mientras que el retorno

esperado del mercado (Km) se estima que será de 13,9% y se

espera que esta se mantenga igual durante el período de

valoración.

De igual forma se estima que el Riesgo país se

ubique en 1000 puntos básicos (10%) para el 2012,

disminuyendo en 200 puntos básicos para el 2013 y 200

más para el 2014, respecto al 2013, mientras que para el

2015 y 2016 se proyecta que este se mantenga en 500 puntos

básicos.

Para la determinación del valor residual se

espera que a partir del año 2016 la empresa no tenga

crecimiento y el costo de capital de la empresa para la

determinación del valor residual y su traída a

valor presente será el promedio del lapso

2012-2016.

a) Determinar el flujo de caja libre de la

empresa Venecia, C.A., en Millones de $.b) Determinar los coeficientes beta (ß)

de la empresa, el costo promedio de las deudas y el costo del

capital propio utilizando el modelo de valoración de

activos financieros CAPM (Capital Asset Pricing Model), para

finalmente calcular el costo promedio ponderado de capital de

la empresa.c) Determinar el valor de la empresa en

Millones de $.

EJERCICIO Nº 6: NACIONAL DE PASTAS,

C.A.

La empresa Nacional de Pastas, C.A., está

evaluando vender su empresa y requiere una recomendación

respecto sobre el valor por el cual debería vender dicha

empresa.

Una su evaluación realizada se estima que la

empresa podría vender las siguientes cantidades de pastas

en miles de toneladas:

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |