a) En el CAPM se presupone que el mercado de

capitales se encuentra en equilibrio. Como consecuencia de

las limitaciones conceptuales del CAPM, así como por

los resultados empíricos obtenidos, los investigadores

han desarrollado modelos alternativos acerca del equilibrio

en el mercado de capitales, y la consiguiente

valoración de activos financieros.13. ESTRUCTURA ÓPTIMA DE

CAPITAL

La estructura de capital hace referencia a la forma o

composición del financiamiento de los activos de la

empresa, distinguiendo esencialmente entre pasivo exigible

(recursos ajenos) y no exigible (recursos propios). De manera

implícita, la estructura de capital supone un acuerdo

entre los proveedores de capital financiero, sobre cómo

repartir los flujos de caja que los activos producirán en

el futuro.

La estructura de capital óptima es aquella que

produce un equilibrio entre el riesgo del negocio de la empresa y

el rendimiento, de modo tal que se maximice el precio de las

acciones. La estructura óptima de capital también

se conoce como aquella que maximiza el valor empresarial.

Maximizar el valor de la empresa supone minimizar el costo

promedio ponderado de capital (WACC).

La estructura de capital fijada como meta es la mezcla

de deudas, acciones preferentes e instrumentos de capital

contable, con la cual la empresa planea financiar sus

inversiones. Esta política de estructura de capital

implica una inter compensación entre el riesgo y el

rendimiento, ya que usar una mayor cantidad de deudas aumenta el

riesgo de las utilidades de la empresa y si el endeudamiento

más alto conduce a una tasa más alta de rendimiento

esperada.

La estructura de capital óptima es aquella que

produce un equilibrio entre el riesgo del negocio de la empresa y

el rendimiento de modo tal que se maximice el precio de las

acciones. Mientras más grande sea el riesgo de la empresa

más baja su razón óptima de

endeudamiento.

Existen 4 factores fundamentales que influyen sobre las

sea decisiones de estructura de capital:

Riesgo de negocio de la empresa, si no usara deudas,

mientras más alto sea el riesgo del negocio,

más baja será su razón óptima de

endeudamiento.Posición fiscal de la empresa, el

interés es deducible, lo cual disminuye el costo

efectivo de las deudas. Si tiene una tasa fiscal baja la

deuda no será ventajosa.Flexibilidad fiscal o la capacidad de obtener

capital en términos razonables.Actitudes conservadoras o agresivas de la

administración.

14. DEFINICIÓN Y CONCEPTOS

BÁSICOS SOBRE CREACIÓN DE VALOR PARA LOS

ACCIONISTAS

Los inversionistas al momento de colocar sus recursos

buscan protegerse y en lugar de invertir en una sola alternativa

lo realizan en varias opciones, mediante diferentes expectativas

que presenta el mercado de capitales en los cuales depositan sus

recursos de acuerdo al riesgo y la rentabilidad que

esperan.

Existen muchas fuentes teóricas y

prácticas para que el inversionista cumpla con el objetivo

de diversificarse y disminuir el riesgo, con base en la

creación de valor y tomando en cuenta la

metodología necesaria para su estimación con

cálculos y propuestas para medir la creación de

valor.

Por eso cuando alguien decide realizar inversiones

financieras es necesario y de suma importancia tomar en cuenta

dos factores primordiales como son: la rentabilidad o ganancia y

el riesgo; entendiéndose por ganancia los beneficios que

se obtienen por la inversión y por riesgo, la

incertidumbre respecto al resultado futuro de la

inversión.

La creación de valor para los accionistas, se

basa en un proceso donde se debe definir el aumento de la

capitalización bursátil, el aumento del valor para

los accionistas y la rentabilidad exigida a las

acciones.

A continuación se definen algunos conceptos

básicos sobre creación de valor para los

accionistas.

CAPITALIZACIÓN DE LAS ACCIONES

La capitalización de una empresa que cotiza en la

bolsa es el valor de mercado de la empresa, esto es, la

cotización de cada acción multiplicada por el

número de acciones. El aumento de la capitalización

en un año es la capitalización al final de dicho

año menos la capitalización al final del año

anterior. Es importante no confundir el aumento de

capitalización de las acciones con el aumento de valor

para los accionistas, ya que son dos conceptos

distintos.

Se produce un aumento de la capitalización, pero

no un aumento del valor para los accionistas cuando los

accionistas de una empresa suscriben acciones nuevas de la

empresa pagando dinero, y cuando se produce una conversión

de obligaciones convertibles.

Se produce una disminución de la

capitalización, pero no una disminución del valor

para los accionistas cuando la empresa paga dinero a todos los

accionistas: dividendos, reducciones de nominal, y cuando compran

acciones en el mercado (amortización de

acciones).

AUMENTO DEL VALOR PARA LOS ACCIONISTAS

Se denomina aumento del valor para los accionistas a la

diferencia entre la riqueza que poseen a final de un año y

la que poseían el año anterior.

El aumento de valor para los accionistas se calcula del

siguiente modo:

Aumento de la capitalización de las

acciones

+ Dividendos pagados en el año

+ Otros pagos a accionistas

– Desembolsos de los accionistas (Desembolsos por

ampliaciones de capital)

– Conversión de obligaciones

convertibles.

RENTABILIDAD PARA LOS ACCIONISTAS

La rentabilidad para los accionistas es el aumento de

valor para los accionistas en un año, dividido por la

capitalización al inicio del año.

RENTABILIDAD DE LAS ACCIONES (Ke)

Es la rentabilidad que esperan obtener los accionistas

para sentirse suficientemente remunerados. Esta rentabilidad

exigida a las acciones depende de los tipos de interés de

los bonos del Estado a largo plazo y del riesgo de la

empresa.

CREACIÓN DE VALOR PARA LOS

ACCIONISTAS

Una empresa crea valor para los accionistas cuando la

rentabilidad para estos supera el costo de las acciones (Ke).

Dicho de otro modo, una empresa crea valor, cuando esta se

comporta mejor que las expectativas, por consiguiente, la

creación de valor, es el aumento del valor para los

accionistas por encima de las expectativas las cuales se reflejan

en la rentabilidad exigida a las acciones.

En resumen:

CREACIÓN DE VALOR PARA EL

ACCIONISTA: CÁLCULOS

VENTAJAS DE ADOPTAR EL ENFOQUE DE CREACIÓN DE

VALOR

Las ventajas de adoptar el enfoque de creación de

valor, tiene su base en lo siguiente:

Crea cultura de valor.

Enfatiza en la formulación y

evaluación de alternativas

estratégicas.Provee un marco de trabajo consistente para la

evaluación de todas las decisiones operativas, de

inversión y financieras.Incrementa la habilidad para medir el rendimiento de

los proyectos.Incrementa el realismo y la confianza en los

procesos de toma de decisiones.Es fácilmente entendible por los niveles

operativos.

15. METODOLOGÍAS PROPUESTAS PARA

MEDIR LA CREACIÓN DE VALOR

El EVA® (Economic Value Added)

Es la diferencia entre la tasa de retorno del capital R

(Rentabilidad) y el costo del capital K o WACC, multiplicada por

el valor económico en libros del Capital envuelto en el

negocio:

EVA = (R – K) x Capital; Pero, R es igual a: R =

UODI/Capital.

Donde UODI es la utilidad operacional neta (antes de

intereses), pero después de impuestos.

Para Stewart el Capital es una medida de todo el

efectivo que ha sido utilizado en una empresa, sin importar la

fuente de financiamiento, el nombre contable o propósito

del negocio, es como si la empresa fuera simplemente una cuenta

de ahorros. No interesa si la inversión es financiada con

capitalización o deuda, no importa si el efectivo es

empleado en capital de trabajo o activos fijos. Efectivo es

efectivo y lo importante es qué tan bien lo administran

las empresas.

CALCULO DEL EVA

EVA =R x Capital – K x Capital

Tomando en cuenta que R = UODI/Capital se

tiene:

EVA = UODI – K x

Capital

De la fórmula expresada en la ecuación

anterior, se puede concluir que el EVA es la utilidad operacional

menos un cargo por el uso del capital. Con EVA como medida de

desempeño, a una empresa le están cobrando sus

inversores por el uso de capital, a través de una especie

de línea de crédito que paga intereses a una tasa

K. EVA es la diferencia entre las utilidades que la empresa

deriva de sus operaciones y el costo del capital

utilizado.

El EVA® (Economic Value Added), o valor

económico añadido pretende solventar buena parte de

las limitaciones de los indicadores financieros tradicionales.

Ésta es la razón por la cual, si el EVA pretende

cubrir los vacíos que dejan los demás indicadores,

debería:

Calcularse para cualquier empresa.

Poder aplicarse tanto al conjunto de una empresa

como a cualquiera de sus partes (centros de costos, unidades

de negocios, filiales, etc.).Considerar todos los costos que se producen en la

empresa, entre ellos el costo del financiamiento aportado por

los accionistas.Considerar el riesgo con que opera la

empresa.Desanimar prácticas que perjudiquen a la

empresa, tanto a corto como a largo plazo.

CONSIDERACIONES SOBRE EL EVA

a) Es un indicador de carácter

financiero que no explica las causas de las ineficiencias

operacionales, ocurridas durante un ejercicio.b) Mide el exceso (valor añadido) del

resultado operativo respecto al costo total de financiar los

activos que generan dicho resultado operativo.c) Un EVA positivo en un ejercicio no significa

necesariamente que una empresa haya creado valor, al igual

que un EVA negativo no significa necesariamente que una

empresa haya destruido valor.d) El EVA mezcla conceptos contables con

conceptos de mercado, como otros indicadores de

valoración.e) El EVA tiene algunos beneficios que otros

indicadores, tales como el Retorno Sobre la Inversión

(ROI), la Utilidad Por Acción (UPA) y otros

tradicionales. Uno de ellos es que incorpora el factor riesgo

en el procedimiento de su medición.f) El EVA ignora el inductor de valor

más importante, que es el crecimiento.

CÓMO MEJORAR EL EVA DE UNA

EMPRESA

Hay muchas formas de mejorar el EVA de una empresa, sin

embargo existen dos actuaciones claves para lograr este

objetivo:

Aumento de la rentabilidad (R) con el mismo volumen

de Capital.Aumento del Capital invertido, con mayor

rentabilidad (R).

El EVA es un indicador financiero que analiza el valor

generado por encima del costo de capital y los gastos, creando

incentivos que motivan tanto a los directivos como a los

demás empleados.

El EVA indudablemente ha demostrado funcionar como un

indicador financiero, que analiza con rapidez y viabilidad los

recursos generados, a consecuencia de las acciones realizadas por

los inversionistas.

El EVA no reemplaza los indicadores

tradicionales.

Se puede demostrar que el MVA es el valor actual del BE

descontado a la tasa Ke. Al iniciar la actividad de la empresa el

MVA equivale al VAN y tiene sentido como medida de

creación de valor, pues Evc0 coincide con el valor de

mercado.

16. RELACIÓN ENTRE EL MVA Y EL

BE

Considerando las siguientes ecuaciones:

Es evidente que para que el valor de las acciones sea

superior a su valor contable (si el ROE y Ke son constantes), el

ROE debe ser superior al Ke.

17. CÁLCULO DEL MVA Y EL

BE

La

creación de valor en fusiones/adquisiciones y

valoración con flujos de fondos

descontados

1. FUSIONES Y ADQUISICIONES

Una adquisición ocurre cuando una

compañía, generalmente, más grande adquiere

a una más pequeña. Una fusión ocurre cuando

dos empresas, normalmente, de tamaño relativamente

parecido unen esfuerzos creando una nueva

compañía.

Existen muchas razones por las cuales una empresa decide

fusionarse con otra o comprar otra empresa. En los mercados

horizontales, las empresas pueden buscar el dominio del mercado o

la generación de economías de escala. En el caso de

las fusiones verticales, es posible que se propongan controlar

los canales de distribución. Las fusiones híbridas

pueden ayudar a las empresas a distribuir los riesgos, reducir

los costos, explotar sinergias o defender su cuota de

mercado.

También es posible que las empresas busquen

alcanzar una masa crítica, un rápido crecimiento,

generar liquidez, diferir impuestos o incrementar su capacidad de

endeudamiento o que los inversionistas deseen ampliar sus

competencias básicas incorporando a nuevas personas con

talento, nuevos conocimientos y nuevas

tecnologías.

Es indudable que cuando las empresas toman la

decisión de fusionarse, lo hacen siempre con un alto grado

de optimismo sobre el futuro de la nueva empresa combinada,

habiendo hecho planes de mejoras en rentabilidad,

distribución de productos, ampliación de mercados,

ahorros por sinergias, todos aquellos elementos que incidieron en

la cristalización de la idea inicial, con el objetivo

último de incrementar el valor económico del

negocio.

Las Fusiones y Adquisiciones conocidas también

por su acrónimo en inglés "M&A" se refieren a

un aspecto de la estrategia corporativa de la gerencia general

que se ocupa de la combinación y adquisición de

otras compañías así como otros

activos.

La decisión de realizar una fusión o una

adquisición, es una decisión de tipo

económico, específicamente consiste en una

decisión de inversión, entendiéndose como

tal, la asignación de recursos con la esperanza de obtener

ingresos futuros que permitan recuperar los fondos invertidos y

lograr un cierto beneficio.

Por lo tanto una fusión o una adquisición

será exitosa si el precio de compra es inferior al valor

actual (VA) del flujo efectivo (FE) incremental asociado a la

operación. Si esto es así, esta decisión de

inversión crea valor para los accionistas y se puede

considerar exitosa, de lo contrario se dice que destruye valor y

es considerada como un fracaso.

En el mundo de los negocios, algunas empresas han

recurrido a alianzas estratégicas con otras empresas, y

otras compañías han preferido crecer en los

mercados internacionales, a través de la fusión de

empresas que operan en sus mismos sectores industriales, o bien

adquieren de manera total o parcial empresas que les permitan

alcanzar sus objetivos.

Las fusiones y/o adquisiciones son generalmente

utilizadas por las empresas para acelerar su crecimiento y

expansión, al obtener nuevos mercados, tecnologías,

productos o servicios.

Las fusiones y adquisiciones tienen sentido cuando la

empresa resultante es más que la suma de sus partes, es

decir, que trabajando las dos empresas juntas, cuentan con

sinergias que le permiten ser más eficientes que

trabajando cada una por su lado.

2. RAZONES QUE JUSTIFICAN LA RACIONALIDAD

ECONÓMICA DE UNA M&A

Las fusiones y adquisiciones están motivadas por

diferentes objetivos que definen a dos distintos tipos de

compradores:

Compradores Estratégicos: Se denomina

compradores estratégicos aquellos que desarrollan sus

actividades en una industria determinada y tratan de

permanecer en ella y consolidarse en el mercado.Compradores Financieros o Capital de

Inversión: Se caracterizan por adquirir una empresa

con el objetivo de incrementar su valor y luego venderla a un

precio superior. En este tipo de operación es

fundamental, antes de realizar la compra, saber de qué

forma se puede salir de ese negocio que se adquiere, siendo

ésta, la principal diferencia con los compradores

estratégicos.

Estos objetivos diferentes, tienen en común la

necesidad de agregarle valor a la empresa adquirida. Las fusiones

y adquisiciones son una buena idea cuando el valor de mercado de

la empresa combinada es mayor que el valor de las dos sociedades

de manera independiente.

Los compradores utilizan diferentes estrategias para

agregar valor a las empresas, mediante las fusiones o

adquisiciones, tales como:

Integración Horizontal: Compra o

fusión de una empresa con otra que compite en su mismo

sector de actividad. El objetivo básico de este tipo

de integración, consiste en la búsqueda de

economías en escala (aumento de la productividad

cuando se crea un monopolio en el mercado) que permitan

reducir el costo unitario total.Integración Vertical: Se define de

esta forma a la adquisición de una

compañía de un proveedor fundamental, a efectos

de producir sus propios insumos (integración hacia

atrás) o de alguno de sus clientes para poder disponer

de su propia producción (integración hacia

adelante).Diversificación geográfica: En

este tipo de operación, lo que se busca es llegar a un

mercado ubicado geográficamente, donde la

compañía adquiriente no posee operaciones. De

esta forma, se cubre un sector del mercado que, si la empresa

decidiera cubrirlo llegando por sí misma,

demandaría un proceso más costoso y prolongado

en el tiempo. Este tipo de M&A es un caso particular de

Integración Horizontal.Ventas Cruzadas: Ocurre cuando una empresa

adquiere a otra que comercializa productos complementarios y

se intenta vender los productos de una empresa a los clientes

de la otra y viceversa.Eliminación de ineficiencias: En este

caso lo que se busca es la adquisición de una empresa,

que se supone no está generando todo el valor que su

potencial le permite por ineficiencias. De esta forma, la

adquisición de estas empresas es lógicamente el

blanco de otras que mantienen una mejor

eficiencia.

En conclusión, las razones que justifican la

racionalidad económica de una M&A, son:

Diversificación (ocurren cuando las firmas que intervienen

funcionan en diversas industrias), Efecto sobre los beneficios

por acción, Sinergia Financiera y Oportunidad.

3. FRACASO DE LAS FUSIONES Y

ADQUISICIONES

Aunque las causas por las que muchas fusiones y

adquisiciones no resultaran exitosas han sido tan variadas como

el número de características particulares

inherentes a cada fusión, se podría identificar

diez factores comunes:

Problemas de integración cultural entre las

compañías participantes.Sobreestimación de las sinergias.

Incorrecta definición de los objetivos

económicos y/o financieros perseguidos con la

operación.Proyecciones muy optimistas.

Influencias gubernamentales.

Insuficiente investigación de la empresa a

adquirir ó fusionar.Subestimar las dificultades inherentes de dos

culturas diferentes.Mala implementación del plan y resistencia al

cambio.Mucha energía gastada en lograr la

fusión ó adquisición, y poca

energía dedicada a la integración y

planificación posterior.Toma de decisiones importantes postergadas por no

existir una clara definición de responsabilidades

post-fusión y surgimiento de conflictos

internos.Negligencia en mantener una comunicación

permanente, clara y abierta, tanto interna como

externa.Descuidar la administración del personal,

causando desmotivación y el alejamiento de personal

clave.Desatender los negocios o clientela existente por

prestar más atención a la nueva estructura

esbozada.Evidenciar poco respeto hacia la otra empresa, a su

gente, a su metodología de trabajo y a sus

logros.Dilación en proveer un liderazgo reconocido,

visible y accesible.

El hecho de que muchas fusiones y adquisiciones

fracasen, no es en sí, una razón para rechazar las

buenas oportunidades que dichas transacciones presentan. Lo que

si debe reconocerse, es que todo proceso de fusión

ó adquisición, presenta un reto corporativo

complicado y difícil, cuyo éxito dependerá

de la diligencia puesta en una adecuada evaluación,

planificación y ejecución.

4. LA CREACIÓN DE VALOR EN LAS

FUSIONES Y ADQUISICIONES

La fecha en que se anuncia una fusión o

adquisición constituye un punto crítico para la

creación de valor. Una integración no planificada o

una ejecución que se aparta del plan previamente

elaborado, conducen inevitablemente a minar el valor original de

la transacción.

Por el contrario, el proceso se orientará hacia

la creación de valor si cumple con siete condiciones

(Philippe Haspeslagh y David Jemison, 1990)

Los empleados y los clientes se suman al

proceso.Las fuerzas de ventas están

alineadas.Evaluación y retención del

talento.Liderazgo sólido.

Proceso de "Due Diligence" exitoso.

La integración se alinea a los objetivos de

la fusiónAdministración efectiva del

proyecto

Obviamente, la meta y la tarea central en cualquier

fusión y adquisición es promover la creación

de valor al momento de combinar las dos organizaciones. Hay

cuatro formas de crear valor.

1. Compartiendo recursos. El valor es creado

combinando compañías a nivel

operativo.2. Transferencia de habilidades operativas. El

valor es creado transfiriendo a cierto personal o

compartiendo la información, el conocimiento y

alcances técnicos.3. Transferencia de las habilidades de

gestión general. El valor se crea con mejores en el

know-how del negocio, en la coordinación o en el

control.4. Ventajas de la combinación. El valor

es creado cuando se dominan las fuentes de efectivo, la

capacidad de endeudamiento, incrementando la posición

negociadora como comprador o con un mayor poder en el

mercado.5. GESTIÓN DEL CAMBIO EN FUSIONES Y

ADQUISICIONES

Cuando dos empresas se fusionan inician un proceso de

transformación, por lo tanto deberán llevar

adelante este proceso desde una perspectiva de la gestión

del cambio.

Existen varios elementos de la Teoría de la

Gestión del Cambio que pueden aplicarse a los procesos de

fusiones y adquisiciones.

1. Un primer elemento a comentar es la

existencia de una diferencia básica entre la

mayoría de los esfuerzos para la gestión del

cambio y los cambios en las fusiones y adquisiciones. Los

esfuerzos del cambio planificado suponen trasladar una

organización de un pasado conocido a un futuro

conocido, o al menos planificado.2. El cambio inducido por una fusión o

adquisición significa pasar de un pasado conocido a un

futuro esencialmente desconocido, ya sea porque en el momento

del acuerdo no existen planes detallados o porque

están incompletos. El futuro de las organizaciones que

se fusionan puede estar perfectamente claro para los actores

clave activamente implicados en el proceso, sin embargo son

pocas las personas que en la firma compradora conocen los

planes de futuro, mientras que en la firma adquirida puede

ser un completo misterio.

Por eso, la tarea básica durante la fase de

transición es definir con claridad y comunicar activamente

la visión de futuro a todos los interesados en el

éxito de ambas organizaciones.

La falta de atención dedicada a la puesta en

práctica del cambio, frente a la destinada a la

elaboración de los objetivos. Esto no es ajeno a las

fusiones y adquisiciones, en las que se dedica poca

atención, recursos y tiempo, a las fases de

transición e integración.

Se inician cambios en las metas de las principales

unidades, en las relaciones de dependencia y en los principales

sistemas de gestión, como la toma de decisiones o

planificación, pero con frecuencia no se producen muchos

cambios iniciados desde una perspectiva individual. No es

extraño que algunos empleados abandonen la

organización como consecuencia de la fusión,

mientras que aquellos que permanecen en la firma deben adaptarse

a los cambios. La fusión o adquisición se hace

"para" el personal, no "con" el personal.

3. Un tercer elemento a considerar son las

fuentes de la resistencia al cambio.

FACTORES INDIVIDUALES | FACTORES GRUPALES | FACTORES ORGANIZATIVOS |

| El cambio vulnera las normas del grupo. El cambio genera conflictos que amenazan la Temor al rechazo por otros grupos. Falta de sensibilidad y comprensión de lo | Falta de apoyo al cambio de la alta El cambio amenaza los esquemas establecidos de La estructura organizativa no apoya el Clima negativo, cerrado al cambio. La tecnología básica de la Puede prevalecer un "etnocentrismo cultural", si |

6. UTILIZACIÓN DEL PER (Price

Earnings Ratio) EN LAS OPERACIONES DE FUSIONES Y

ADQUISICIONES

Los métodos basados en Ratios tratan de

establecer el valor de una empresa a través de la

estimación de su rentabilidad futura.

Generalmente son usados de manera relativa y su utilidad

radica en homogeneizar medidas de rentabilidad o eficiencia, pues

no tienen unidades de medida, siendo como son puras proporciones

del numerador con respecto al denominador.

El PER (del inglés, Price Earnings Ratio, o sea

la relación entre el precio o valor y los beneficios), es

una razón geométrica que se usa en el

análisis fundamental de las empresas, especialmente en

aquellas que cotizan en bolsa. Su valor indica cual número

de veces el beneficio neto anual de una empresa determinada se

encuentra incluido en el precio de una acción de

ésta. Un PER más elevado implica que los inversores

están pagando más por cada unidad de

beneficio.

El valor del PER se calcula dividiendo el precio de la

acción de una empresa determinada en el mercado

bursátil entre el valor del beneficio neto anual

después de impuestos de la empresa correspondiente

entre en número de acciones que ha emitido, tal como se

expone a continuación:

Tal como se indicó anteriormente, el valor del

PER se calcula dividiendo el precio de la acción de una

empresa determinada en el mercado bursátil entre el valor

del beneficio neto anual después de impuestos de la

empresa correspondiente entre en número de acciones que ha

emitido. Dado que esto último se corresponde con la

definición del ratio BPA, el PER de una empresa se calcula

dividiendo el precio de cada acción entre el

BPA.

Por, ejemplo: La empresa X cotiza a 13,00 euros y el

beneficio neto anual por acción es de 1,30 euros. En

éste caso, su PER es de 10 (13,00/1,30).

Interpretación

Una empresa con un PER elevado puede significar que las

expectativas del valor son más favorables y se basan en

beneficios futuros (se prevé un crecimiento de

éstos) o bien que la acción está

sobrevalorada, y por tanto, es improbable que su

cotización siga subiendo.

Una empresa con un PER bajo puede significar que la

acción está infravalorada y podría aumentar

su cotización a corto plazo (recorrido

alcista).

A continuación se exponen algunos montos del PER

y su significado:

Monto de PER | SIGNIFICADO | |||||||||

N/A | Si la empresa tiene pérdidas, su PER | |||||||||

0-10 | O bien la acción se encuentra infravalorada | |||||||||

10-17 | Para la gran mayoría de empresas, este | |||||||||

17-25 | O bien la acción se encuentra sobrevalorada | |||||||||

25+ | Un PER de esta magnitud se puede deber a grandes | |||||||||

7. FACTORES QUE AFECTAN EL PER (Price

Earnings Ratio)

Si se analizan los factores que afectan al PER, se

tendrá una mejor idea de qué indica un PER bajo o

alto. La fórmula permite concluir que cuanto mayor sea

crecimiento de los beneficios, más alto será el PER

de una empresa.

Ahora bien, ¿de qué depende el crecimiento

de los beneficios por acción futuros? Este depende de los

siguientes factores:

El puro crecimiento de negocio, que puede darse a

través de inversiones de calidad.La capacidad de emprender inversiones que tengan un

rendimiento, expresado en el ROE (- Return on Equity –

rentabilidad sobre recursos propios) mayor que la

rentabilidad exigida a las acciones. Cuanto mayor sea el ROE,

mayor será el beneficio por acción, beneficio

que podrá reinvertir la empresa a esa rentabilidad

favorable.La porción de beneficios destinada a

dividendos (payout). Cuanto menos dividendos se repartan

(menor sea el payout), más beneficios podrán

reinvertirse. Si la empresa consigue un ROE por encima de la

rentabilidad exigida a las acciones, la reinversión de

beneficios resultará positiva. Sin embargo, si la

situación es la opuesta, reinvertir beneficios con esa

baja rentabilidad tendrá un efecto negativo en el

crecimiento del beneficio por acción.

Entonces, entre los factores que afectan al PER, se

encuentran:

a) La rentabilidad de la empresa (ROE) =>

ROE = BN/Evc (beneficio neto sobre el valor contable de las

acciones).b) El crecimiento esperado de la empresa (g),

que es el crecimiento de los beneficios y los dividendos. No

basta crecer para tener un PER elevado, es preciso que la

empresa invierta en proyectos con rentabilidad superior al

costo de los recursos.c) La proporción de beneficios que se

reparte como dividendos, lo cual está relacionado con

el crecimiento. Una empresa que reparte todo el beneficio

como dividendos no crece (no mantiene recursos para invertir)

y cuantos más beneficios retiene, más

crece.d) La rentabilidad exigida a las acciones (Ke),

cuanto mayor es la rentabilidad exigida a las acciones (costo

del capital) menor es el PER.

De forma esquemática se puede expones como se

afectan el valor de las acciones:

El PER, aumenta o disminuye por algunos factores, tal

como se expone a continuación:

8. UTILIZACIÓN DEL PER EN LAS

OPERACIONES DE FUSIONES Y ADQUISICIONES.

Desde el punto de vista lógico y racional,

cualquier proceso de fusiones y adquisiciones debe perseguir un

incremento del beneficio por acción, pero éste

tiene que ser consecuencia de los efectos sinérgicos y de

la calidad de las inversiones, y no simplemente de un incremento

circunstancial que pueda originarse tras la emisión de las

nuevas acciones y por la reasignación de beneficios a un

nuevo conjunto de Activos y Pasivos.

Como corolario se puede decir que dejando a un lado las

consideraciones estratégicas o políticas (aumento

de tamaño, acceso a tecnología, etc.), y los

efectos exclusivamente financieros, toda operación de

«M & A» queda justificada siempre que se

produzcan crecimientos adicionales del beneficio como

consecuencia de las sinergias.

9. INDICADORES (RATIOS) EN OPERACIONES

M&A

Son aquellos ratios calculados sobre datos de un mismo

año económico. Por lo tanto las referencias de

comparación son sólo de un periodo. En el caso de

valoraciones, todos los ratios se expresan normalmente en

magnitudes unitarias, es decir, por acción, aunque pueden

ser calculados con las magnitudes globales.

Por ejemplo, el PER como magnitud unitaria es el precio

por acción dividido por el beneficio por acción,

pero también se puede calcular como la

capitalización bursátil de la sociedad (el precio

de todas las acciones) dividido por el beneficio neto total. Los

indicadores en operaciones M&A pueden ser catalogados de dos

tipos:

Ratios o múltiplos con base en valor de

las acciones (PER, Precio/Cash-Flow, Precio/Valor

Contable y Rentabilidad por Dividendos, entre

otros).Ratios o múltiplos con base en valor de

empresa [VE/Ventas; VE/EBITDA; VE/EBIT; VE/Flujo de Caja

Libre y VE/NOPAT (Utilidad operativa neta después de

impuestos)] entre otros).

EL PER (Price Earnings Ratio)

El PER, tal como se expresó anteriormente, es el

número de veces que el precio por acción contiene

al beneficio por acción (BPA). La capitalización

bursátil es precio por acción en un momento dado

multiplicado por el número de acciones en

circulación (valor de mercado).

El PER es el ratio más conocido y más

usado, pues su principal ventaja es la sencillez de su

cálculo. Obviamente no se puede utilizar con empresas en

pérdidas., ya que expresaría un indicador

negativo.

PRECIO/CASH FLOW (PCF)

Es el número de veces que el precio por

acción contiene al cash-flow por acción. Por

cash-flow, se suele entender como el beneficio neto más

las amortizaciones. Se expresa de la siguiente forma:

Es un ratio muy similar al PER, pero algo más

complejo en el cálculo por cuanto hay que tener en cuenta

y saber las amortizaciones. Puede ser ilustrativo para una

comparación entre compañías del mismo

sector, en especial si mantienen una estructura de capital (nivel

de endeudamiento) similar.

El Cash Flow por acción es un reflejo de los

fondos que genera una empresa por acción. Es la suma del

beneficio neto más las amortizaciones dividido entre el

número de acciones. Frente a la volatilidad y

vulnerabilidad del beneficio contable, el flujo de caja

(cash-flow) financiero aparece como una variable más

difícil de manipular, no demasiado susceptible de

interpretaciones y más cercana a la realidad al recoger el

efecto para el accionista de diversas políticas de

inversión y financiación al mismo tiempo que recoge

el resultado de las operaciones. Cuanto más elevado sea su

valor, mejores serán los rendimientos y expectativas que

ofrece una acción.

El PCF es un método de valoración

conceptualmente parecido al PER. El PER viene a ser un descuento

de flujos de caja simplificado. A mayor crecimiento > si la

rentabilidad es mayor que el costo de capital el PCF aumenta. A

mayor crecimiento > si la rentabilidad es igual al costo de

capital el PCF no varía. A mayor crecimiento > si la

rentabilidad es menor que el costo de capital el PCF disminuye.

Un PCF elevado puede significar que los accionistas esperan un

fuerte crecimiento de los dividendos, o que la acción

tiene poco riesgo, lo cual hará que los accionistas

acepten una rentabilidad baja, o una combinación de ambas,

expectativas favorables y rentabilidad por dividendo adecuadas, o

que la acción esté sobrevalorada.

Un PCF bajo puede indicar una infravaloración y

su cotización en este caso tendrá dificultades para

subir a largo, pero puede indicar también que su beneficio

va a crecer por debajo del conjunto del mercado o sector, o que

sus expectativas de futuro son peores que el conjunto, o que los

beneficios estén en cierto modo desprotegidos. El PCF es

por tanto un indicador relativo que debe ser objeto de

comparación con los valores del mismo sector o con la

media del sector o mercado en que se ubica el valor y de las

expectativas de desarrollo y beneficios de los mismos.

Este ratio tiene ciertas limitaciones, destacando, que

tiende a favorecer a las empresas que son intensivas en

inmovilizado, en detrimento de otras que son intensivas en

rotación del inventario. En concreto, por ejemplo, las

compañías eléctricas tienen un importante

"cash-flow", ya que la partida de amortizaciones es muy

importante en su cuenta de resultados, puesto que su negocio

consiste en rotar su inmovilizado. Pero por otro lado, por

ejemplo, los hipermercados tienen cifras bajas de

amortización en comparación con sus beneficios,

sobre todo si no son dueños de los edificios que utilizan,

porque su negocio consiste en rotar su inventario.

PRECIO/VALOR CONTABLE (P / VC)

Es el número de veces que el precio por

acción contiene al valor patrimonial, o valor contable de

los fondos propios, por acción. Compara el precio de

mercado con la inversión en capital realizada. Se expresa

de la siguiente forma:

Tiene un importante significado financiero, si es

superior a 1 (uno), ya que indica que la capitalización

bursátil o valor de mercado de los fondos propios es

superior a su valor contable, es decir que hay implícito

un «fondo de comercio» o capacidad de crear de valor,

y no tiene en cuenta la rentabilidad que una

compañía pueda estar obteniendo sobre su

inversión.

RENTABILIDAD POR DIVIDENDOS ("YIELD")

Es el cociente entre el dividendo por acción y el

precio por acción. El significado financiero es la

rentabilidad por dividendos que obtiene el accionista

(«yield»). Denominación en porcentaje y se

expresa:

Un yield alto suele significar que gran parte del

beneficio se reparte como dividendo («payout» alto),

una vez superado el break-even point. Sectores con altas

expectativas de crecimiento, puede que no repartan dividendos, ya

que prefieren reinvertir todos sus beneficios para financiar su

crecimiento.

El rendimiento de los dividendos es altamente

dependiente de las políticas de dividendos y estrategias

de empresas, por lo cual en la práctica no es muy

utilizado.

La rentabilidad por dividendo es muy intuitiva, ya que

cuanto mayor sea, más rentable es la acción y por

lo tanto más barata. Sin embargo también plantea

problemas tales como la existencia de empresas que reparten poco

dividendo y retienen mucho beneficio, con lo cual a esta empresa

es preciso valorarla por los beneficios que genera.

En segundo lugar, la rentabilidad por dividendo cambia

en el tiempo afectando a los tipos de interés. Una regla

general aceptada es que el dividendo es inferior al beneficio,

debido a que la empresa necesita crecer para hacer una serie de

inversiones de forma que nunca es distribuible todo el beneficio.

Ello justifica los payout bajos.

Muchos gestores utilizan la rentabilidad por dividendos

como criterio de selección de valores, eligiendo aquellas

acciones con mayor rentabilidad por dividendo. La lógica

es sencilla: se obtiene un dividendo importante, sólo algo

más bajo que el de la renta fija, y además se

pueden conseguir más ganancias si las acciones suben. Si

bajan no hay mucho problema, pues se pueden mantener en cartera

cobrando el dividendo; por esto es considerada una estrategia

defensiva propia de mercados bajistas o de personas que necesitan

ingresos periódicos de sus acciones.

Habitualmente, las empresas que reparten más

dividendos suelen ser empresas grandes y que crecen poco; si

crecieran mucho no podrían repartir dividendos, ya que

necesitarían esos recursos para financiar los nuevos

proyectos de crecimiento. Esto hace que sus acciones sean en

general poco volátiles y que no se caractericen por

grandes ganancias.

VALOR DE EMPRESA / VENTAS (VE /

VENTAS)

Es el Cociente entre el valor de empresa y sus ventas

(VE / Ventas).

El Valor de Negocio/ Ventas, es una medida bruta, pero

menos susceptible a diferencias contables y, por consiguiente,

permite comparaciones entre empresas de distintos

países.

No se usa para comparar compañías

pertenecientes a diferentes sectores donde los márgenes

difieren. Esta medida es muy utilizada para

compañías de internet y de crecimiento alto, debido

a la imposibilidad de aplicar múltiplos más

complejos, y permite la comparación más amplia

entre las compañías, estén en beneficios o

pérdidas, aunque como desventaja no considera aspectos

relevantes del negocio como márgenes, inversiones,

etc.

VALOR DE EMPRESA / EBITDA (VE /

EBITDA)

Es el Cociente entre el valor de empresa y su EBITDA (VE

/ EBITDA ).

Los Beneficios Antes de Amortizaciones, depreciaciones,

Intereses e Impuestos (EBITDA), han llegado a ser una medida muy

popular entre inversores, ya que evita los problemas acarreados

por diferencias contables en amortizaciones e

impuestos.

Este ratio permite comparaciones entre firmas que

presentan pérdidas netas, ya que esta medida puede seguir

siendo positiva. También facilita comparaciones entre

negocios con niveles diferentes de endeudamiento, debido a que se

enfoca en datos financieros, y es más cercano a un Flujo

de Caja que otras medidas de beneficios, pero no refleja los

ajustes por inversiones en capital circulante, ni en activo

fijo.

VALOR DE EMPRESA / EBITDA (VE /

EBITDA)

Es el Cociente entre el valor de empresa y su EBITDA (VE

/ EBITDA).

Los Beneficios Antes de Amortizaciones, depreciaciones,

Intereses e Impuestos (EBITDA), han llegado a ser una medida muy

popular entre inversores, ya que evita los problemas acarreados

por diferencias contables en amortizaciones e

impuestos.

Este ratio permite comparaciones entre firmas que

presentan pérdidas netas, ya que esta medida puede seguir

siendo positiva. También facilita comparaciones entre

negocios con niveles diferentes de endeudamiento, debido a que se

enfoca en datos financieros, y es más cercano a un Flujo

de Caja que otras medidas de beneficios, pero no refleja los

ajustes por inversiones en capital circulante, ni en activo

fijo.

VALOR DE EMPRESA / EBIT (VE / EBIT)

Es el Cociente entre el valor de empresa y su EBIT (VE /

EBIT).

Los Beneficios Antes de Intereses e Impuestos (EBIT) son

más fáciles de comparar que el EBITDA, en aquellos

casos en los que la intensidad de capital y/ o el tratamiento de

los impuestos difieren.

El EBIT se ve afectado por diferencias en las

políticas contables sobre el tratamiento de las

amortizaciones. Por definición, el EBIT es una medida

más alejada del cálculo del Flujo de Caja que el

EBITDA, proporcionando, al EBITDA un mayor atractivo para los

análisis de inversiones.

VALOR DE EMPRESA / FLUJO DE CAJA LIBRE (VE /

FCF)

Es el Cociente entre el valor de empresa y el flujo de

caja libre (VE / Flujo de Caja Libre).

El Flujo de Caja calculado como NOPAT más

amortizaciones, menos CAPEX (inversiones) y más o menos

los cambios en el capital de trabajo.

El cálculo del Flujo de Caja real es con base en

medidas históricas que pueden ser volátiles,

así produciendo imprecisiones. El Flujo de Caja puede ser

negativo para compañías con un alto nivel de

crecimiento, tales como muchos negocios de internet, eliminando

así el significado del ratio.

VALOR DE EMPRESA / NOPAT (VE / NOPAT)

Es el Cociente entre el valor de empresa y su NOPAT (VE

/ NOPAT). Los Beneficios Operativos Después de Impuestos

(NOPAT) consisten en un EBIT después de impuestos. Este

indicador toma en cuenta las diferencias en la estructura de los

impuestos y tasas impositivas.

CÁLCULO DE LOS

INDICADORES

10. MÉTODO CON BASE EN EL DESCUENTO

DE FLUJOS DE CAJA

Los métodos con base en los flujos de caja

descontados, son considerados como técnicas que

contribuyen a elaborar la valoración de empresas, con el

objeto de establecer a través de los mismo, el monto

estimado de valor que posee una organización, para su

fusión y/o adquisición u otra

razón.

La importancia de la metodología radica en que

permite obtener un resultado de valoración, monto que en

un momento determinado, puede establecer la situación

futura de una empresa, ofreciéndoles a los gerentes la

posibilidad de llevar a cabo el proceso de toma de decisiones

oportunamente, a fin de encaminar la organización hacia el

éxito.

Ahora, bien, existen varios métodos de

valoración de empresas sin embargo todos y cada uno

siempre arrojaran información importante, que permiten

darle valor a la organización en un momento determinado,

cuando se desea vender o comprar, con la finalidad de darle el

precio más acertado en la transacción.

11. PRINCIPIOS BÁSICOS DEL

MÉTODO CON BASE EN EL DESCUENTO DE FLUJOS DE

CAJA

Los flujos de caja descontados (Discounted Cash Flow),

representan el flujo de efectivo operativo, es decir el generado

por las operaciones sin tener en cuenta la deuda financiera,

después de impuestos. De acuerdo con el Centro de Estudios

de la Economía Cubana: "Este método mide lo que

queda disponible en la empresa después de haber hecho

frente a la reinversión de activos necesarios y a las

necesidades operativas de efectivo." (p.186)

Es así como el Flujo de Caja Descontado, sirve

para valorar un proyecto o una empresa, determinando el valor

actual de los flujos de fondos futuros descontándolos a

una tasa que refleja el costo de capital aportado.

Existen muchos métodos para evaluar una

compañía, específicamente el enfoque basado

en los flujos de efectivo descontados requiere de una

estimación muy bien preparada de los pronósticos, y

que la tasa de descuento este ajustada al riesgo coherente con la

definición del flujo del efectivo.

El valor de las acciones de la compañía se

calculan igualmente en base a los pronósticos de los

flujos de efectivo disponibles para los inversionistas de

capital, dichos pronósticos se descuentan después

usando el costo de capital de la compañía; es

decir, entre las acciones mas comunes se tiene el descontar los

flujos de efectivo esperados que estarán disponibles para

los tenedores tanto de deuda como de capital; es por ello, que se

dice que el valor del capital de una compañía se

obtiene restando el valor de la deuda.

12. METODOLOGÍA DE APLICACIÓN

DE DEL DCF (DISCOUNTED CASH FLOW)

Se inicia con el pronóstico del flujo de caja, el

cual consiste en la recolección de datos financieros para

la empresa y otros negocios de naturaleza comparable, se toman

decisiones sobre el intervalo explicito del pronóstico y

la tasa fiscal esperada de efectivo.

Posteriormente se realiza la estimación del costo

del capital, a través de los cálculos de los costos

de oportunidad del capital, determinados por el mercado, con el

uso de la moneda a valor de mercado y se establece el uso de la

tasa fiscal estatutaria.

Como tercer paso se realiza la estimación del

valor continuo o valor residual, donde se realiza la

elección de los supuestos apropiados de valor continuo,

ajustando la formula usada para esos supuestos.

Para finalizar el cuarto paso es el cálculo del

resultado: aquí se muestra la triangulación del

valor de flujo de efectivo descontado usando otros indicadores y

evaluando escenarios.

13. CONDICIONES DE APLICACIÓN DE LA

METODOLOGÍA

Las oportunidades proyectadas de crecimiento han de ser

realistas y considerar ventajas competitivas potenciales futuras.

La precisión de las proyecciones depende en gran medida de

la calidad de los datos pasados, estratégicos y

sectoriales que se utilicen para su

preparación.

Los supuestos de crecimiento han de ser coherentes con

la inversión prevista, y la tasa de retorno proyectada

debe ser realista en comparación a los resultados pasados

y a las predicciones de otros analistas.

La tasa de inflación proyectada debe estar en

concordancia con las expectativas del mercado, y los

índices y márgenes aplicados en el periodo

proyectado, han de ser coherente con las cifras históricas

o con las inversiones o cambios estratégicos a

realizar.

Normalmente, la estimación de flujos de caja

futuros se realiza habitualmente para un horizonte de 5 a 10

años siguientes al momento actual, dependiendo de la

información disponible, del sector y la

empresa.

Con el fin de reducir la incertidumbre asociadas a las

estimación de los flujos de caja futuros, los factores que

más impacto tendrán en el rendimiento de la empresa

(y así, en los flujos de caja), han de ser profundamente

estudiados y bien entendidos por el analista.

Un análisis de sensibilidad sobre estos factores

(de éxito) permite estimar su impacto en el valor de la

empresa. Otra herramienta útil para la realización

de previsiones, es la preparación de varios escenarios que

reflejen las diferentes expectativas del mercado o las posibles

alternativas estratégicas de la empresa.

Cada escenario se evalúa empleando el

método del DCF (no necesariamente con la misma tasa de

descuento para todos los escenarios) y las diferencias de valor

pueden ser analizadas.

14. DETERMINACIÓN DE LA TASA DE

DESCUENTO

La tasa utilizada para actualizar o descontar (traer a

valor presente) los flujos de caja futuros es el costo del

capital (las exigencias de los proveedores de fondos de la

empresa). Si la tasa de descuento no se determina con

precisión, el valor actual de los flujos de caja futuros

resultará demasiado alto o demasiado bajo y, en

consecuencia, también la valoración.

En el caso de los Flujos de Caja Libres, el costo de

capital se compone de dos grandes partidas:

El costo del capital facilitado por los accionistas

o socios de la empresa, es decir, la rentabilidad exigida por

estos para sus fondos, yEl costo del capital facilitado por los acreedores

financieros de la empresa, es decir, la rentabilidad (tipo de

interés) exigida por los bancos y demás

prestamistas financieros.

El costo del capital vendrá dado por el

WACC:

E = Valor de mercado de los recursos propios.

Ke = Cost of Equity = Rendimiento esperado por los

accionistas.

D Total = Valor de mercado de la deuda total.

Di = Valor de mercado de cada deuda, expresada en moneda

equivalente.

Kdi = Costo de cada deuda, por los préstamos y

créditos recibidos, expresados en costo de capital

equivalente.

Tax = Tasa de impuesto.

DETERMINACIÓN DEL COSTO DE LOS RECURSOS

PROPIOS

El costo de los recursos propios (Ke) consiste en los

rendimientos totales esperados por los participantes del capital

social de la empresa. Cuanto más riesgo presente la

compañía, mayor será el rendimiento

esperado. El método más común utilizado para

calcular el costo de los recursos propios es el Capital Asset

Pricing Model (CAPM).

Ke = Kf + b (Km – Kf)

Kf = Tasa libre de riesgo: (Para calcular esta tasa se

utiliza generalmente el rendimiento actual de los bonos del

tesoro público a largo plazo).

Km = Rendimiento esperado del activo o de la cartera en

el mercado

(Km – Kf): Consiste en una medida de riesgos futuros,

calculada como el rendimiento esperado futuro del mercado menos

la tasa libre de riesgo.

![]() (FACTOR BETA DEL CAPITAL)

(FACTOR BETA DEL CAPITAL)

Es una pura medida de riesgo generalmente utilizada en

el modelo CAMP para estimar la contribución de un valor en

una cartera diversificada. Indicador de la volatilidad de una

inversión en acciones, o sea es un indicador de la

volatilidad de una inversión en acciones. También

se puede decir que es una medida del riesgo sistemático de

un activo, ya que mide la sensibilidad del valor de una

acción frente a variaciones en el mercado.

Parte de las variaciones del retorno de un activo

(acción A), respecto a su media (en otras palabras del

riesgo asociado al activo A), se explican como respuesta a las

variaciones en el retorno promedio del mercado (PM). La pendiente

de la regresión indica en qué medida los retornos

de la acción A responden a los retornos promedio del

Mercado y en consecuencia son una medida apropiada del riesgo

sistemático de la acción A. Está pendiente

se denomina como Beta y se representa con el signo

ß.

El beta (ß) de un activo puede ser estimado por la

regresión de la rentabilidad de ese activo, contra el

rendimiento de un índice representativo de la cartera de

mercado, durante un período de tiempo

razonable.

Cuando los rendimientos de los activos representan la

variable Y, y los rendimientos en el índice del mercado

representan la variable X. Se tiene la ecuación de

regresión siguiente:

RJ = a + b RM

Donde RJ es el retorno de la inversión j, y la RM

es la rentabilidad del índice de mercado. La pendiente de

la regresión "b" es la versión beta (ß), y

mide el riesgo sistemático (no diversificable) de un

activo.

15. HORIZONTE DE

VALORACIÓN

Se dice que es la cantidad de periodos a los que se

espera evaluar la empresa, entre mas periodos se tome, más

difícil es el pronóstico exacto de los flujos de

fondos.

Para Wild y otros (2002) "Los pronósticos de las

tasas de crecimiento de los analistas generalmente se realizan a

cinco años hacia el futuro y las tasas proporcionadas

consisten en la tasa promedio de crecimiento a lo largo de ese

mismo horizonte" (p.103). Dichos estudios han demostrado que los

pronósticos representan la mejor base de datos acerca de

las tasas de crecimiento para las estimaciones del costo de

capital realizadas mediante el empleo de la técnica de

flujo de efectivo descontado.

Al referirse al horizonte temporal normalmente se

consideran dos periodos de tiempo diferentes:

El primer periodo es el proyectado explícito,

para el cual han sido calculados flujos de caja libre.

Idealmente, ha de ser suficientemente largo como para que las

inversiones se estabilicen. En la práctica, el periodo

proyectado explícito suele ser de cinco a diez

años.El segundo se supone ilimitado y comienza al final

del periodo proyectado explícito. Se utiliza para

determinar el valor residual o valor de continuidad del

negocio donde, en muchos casos, se concentra la mayor parte

del valor.

16. DETERMINACIÓN E

INCORPORACIÓN DEL VALOR RESIDUAL O VALOR DE

CONTINUIDAD

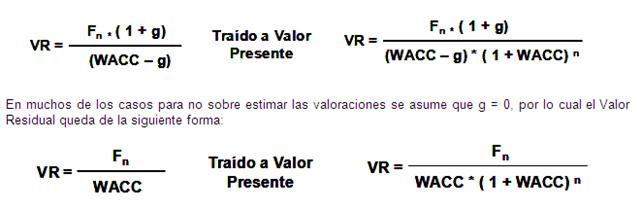

El Valor Residual (Valor de Continuidad), es valor

más allá del periodo proyectado explícito.

En la práctica, el valor residual, es frecuentemente

calculado utilizando el modelo de Gordon-Shapiro, el cual tiene

como base el supuesto crecimiento constante de los flujos de caja

libres futuros. Así, se ha de estimar la tasa de

crecimiento que el negocio experimentará después

del periodo proyectado explícito. Bajo el modelo de

Gordon-Shapiro, el Valor Residual (VR) vendrá dado

por:

17. CÁLCULO DEL FLUJO DE CAJA LIBRE

FCF (FREE CASH FLOW)

El Flujo de Caja Libre para la Empresa (Free Cash Flow

-FCF-), representa los fondos que quedan disponibles para todos

los proveedores de financiamiento de la empresa (accionistas y

bancos u otros acreedores financieros). Dichos fondos pueden ser,

por tanto, empleados en:

Pagar intereses y devolver el principal de los

préstamos.Incrementar el saldo de caja u otras

inversiones.Pagar dividendos o recomprar acciones.

Una vez que se ha calculado el Flujo de Caja Libre de la

empresa, para determinar el valor total, se han de tener en

cuenta posibles activos no reflejados en aquel, tales como

participación en otras empresas u inversiones, que se

deben añadir o ajustar para estimar el Valor Total de la

Empresa (VE).

De forma simplificada el FCF, se calcula de la siguiente

manera:

EBIT (Beneficios Antes de Intereses e Impuestos) o

Utilidad en Operaciones

Impuestos sobre EBIT (Impuestos sobre

Operaciones)

+ Depreciación

= FLUJO DE CAJA BRUTO

– Variación del Capital de Trabajo

Operativo

= FLUJO DE CAJA OPERATIVO

– CAPEX (Inversiones en Capital Fijo)

= FLUJO DE CAJA LIBRE

De otra forma:

18. VALOR CON BASE EN EL DESCUENTO DE FLUJOS

DE CAJA

La formulación simplificada de este método

puede expresarse como la sumatoria de los flujos de caja

actualizados del periodo de previsión explicito,

más el valor residual (valor de continuidad)

también actualizado (traído a valor

presente):

19. VENTAJAS Y DESVENTAJAS DEL

DCF

VENTAJAS

El DCF es un método de valoración

sofisticado, que toma en consideración variables clave

de negocio tales como los flujos de caja, el crecimiento y el

riesgo.El DCF estima el valor 'intrínseco' del

negocio en términos absolutos. Por consiguiente, la

variabilidad del mercado no afecta la valoración tan

fuertemente como en el caso de las valoraciones relativas,

consiguiendo en principio estimaciones más precisas a

largo plazo.Con base en flujos de caja y en el valor actual de

mercado, el DCF puede ser utilizado para calcular la tasa de

descuento implicada en un negocio.El DCF proporciona herramientas para mitigar el

efecto, también presente en otros métodos de

valoración, de la sensibilidad a las estimaciones de

crecimiento a largo plazo.Utilizando la metodología del DCF, es posible

llevar a cabo análisis de escenarios que permitan

estudiar el impacto en el valor de la empresa de factores no

sistemático y específicos de la

compañía.

DESVENTAJAS

Debido a la sofisticación ya mencionada del

método DCF, se han de realizar muchas estimaciones y

supuestos (en comparación con los múltiplos de

valoración relativos), con el fin de obtener una

valoración lo más precisa posible.Las numerosas hipótesis que se hallan tras

una valoración por DCF la hacen difícil, y

obligan a que se necesite tiempo para defenderlas o

discutirlas con el equipo ejecutivo de la empresa o terceras

partes.Las magnitudes y la cronología de los flujos

de caja, así como la tasa de descuento, están

sujetos a repentinos cambios. Un pequeño error en las

predicciones de los atributos de los flujos de caja y de la

tasa de descuento, tendría un efecto considerable en

el valor resultante.

20. TEORÍA DE LA PARIDAD DE LAS TASAS

DE INTERÉS (Irving Fisher)

La teoría de la paridad de las tasas de

interés (Efecto Fisher), liga la tasa de interés

con la tasa de inflación, siendo la relación de

orden directo y de tipo positivo, pues a un aumento del

índice de inflación le seguirá un aumento

del tipo de interés nominal, y lo contrario.

Dos países ofrecerán el mismo tipo de

interés real esperado, y la diferencia entre los tipos de

interés nominales será igual a la diferencia

esperada en las tasas de inflación. En otras palabras, el

equilibrio del mercado de capitales requiere que el tipo de

interés real sea el mismo en dos países

cualesquiera.

Combinando la paridad relativa del poder adquisitivo con

la paridad de las tasas de interés, se puede establecer

una relación entre las tasas de interés y las tasas

de inflación:

Entorno

venezolano y valoración

1. PERFIL CARACTERÍSTICO DEL ENTORNO

DE LA EMPRESA EN VENEZUELA

Entorno empresarial o marco externo no es un área

es un todo y no permite su desarrollo. De este modo, la empresa

puede considerarse como un sistema abierto al medio en el que se

desenvuelve, en el que influye y recibe influencias.

La empresa se encuentra sometida a múltiples

presiones no sólo competitivas, sino también de

carácter social que le han ido dotando de unos niveles

crecientes de turbulencia y complejidad.

Dentro del marco externo, hay que distinguir entre el

entorno general y el entorno específico:

Entorno General: Se refiere al marco global o

conjunto de factores que afectan de la misma manera a todas las

empresas de una determinada sociedad o ámbito

geográfico.

Entre estos factores, se pueden mencionar:

Económicos: Temporales. (Recesión,

estancamiento, expansión).Socioculturales: Influyen en el nivel, la estructura

y tipos de consumos, la cualificación de la mano de

obra.Político-legales: Papel desempeña o

por el ejecutivo y el poder legislativo.Tecnológicos: El empleo por parte de los

competidores de procesos productivos innovadores.Medioambientales: Sistema de asignación de

recursos (economía de mercado,

centralizada).

Entorno Específico: Se refiere

únicamente a aquellos factores que influyen sobre un grupo

específico de empresas, que tienen unas

características comunes y que concurren en un mismo sector

de actividad.

Entre estos factores, se pueden nombrar los expuestos

por Porter:

Amenaza de entrada de nuevos competidores en el

sector.Intensidad de la rivalidad de los competidores

existentes.Presión de los productos

sustitutos.Poder negociador de los compradores.

Poder de negociación de los

proveedores

Pero perfil del entorno de la empresa en Venezuela, hoy

en día, se caracteriza por:

a) Estancamiento o retroceso en el proceso de

globalización.b) Incremento de Tratados /Acuerdos con

países aliados.c) Cambios constantes en la regulación y

legislación.d) Poco flujo de capital

transfronterizo.e) Riesgo potencial de agitación

política / civil.g) Inflación de dos

dígitos.h) Alto riesgo país respecto a otros del

continente.i) Redefinición del rol del

Estado.j) Fortalecimiento de la participación

del individuo.2. PREMISAS PARA LOS MODELOS DE

VALUACIÓN EN VENEZUELA

VARIABLES MACROECONÓMICAS

Las variables macroeconómicas o premisas

básicas son una serie de pautas económicas,

sociales, políticas y financieras que marcan un escenario

específico a corto plazo. Entre las principales premisas

que deben ser estudiadas se encuentran:

Inflación: la cual es un proceso en el

que los precios de una economía crecen a lo largo del

tiempo de forma continua y generalizada, o simplemente el

proceso de deterioro permanente en la capacidad adquisitiva

del dinero. Cuando se hacen las cuentas de valoración

de empresas se debe ser cauto al observar el fenómeno

de inflación, con el fin de tener una

percepción clara y poder utilizar mecanismos

correctores para consolidar procesos confiables de

valoración.Devaluación: es la pérdida de

valor de la moneda comparada con otras Los analistas

financieros con frecuencia se ven obligados a considerar en

la planificación y en las valoraciones el efecto de la

devaluación.Tipo de cambio: Uno de los factores que

merecen especial consideración por parte de las

empresas a la hora de evaluar un proyecto de inversión

o realizar una valoración, son los que están

referidos al tipo de cambio y las políticas y acciones

de los gobiernos en este sentido.Aparte de estas dos variables macroeconómicas

fundamentales se debe tener en cuenta:

Proyecciones de la inflación

nacional.Proyecciones de la inflación internacional

(USA, Europa).Estimados de las tasas de interés

nacionales.Estimados de las tasas de interés

internacionales (USA, Europa).Evolución de la tasa de cambio.

VARIABLES DE LA INDUSTRIA

El éxito o fracaso en una determinada actividad

empresarial depende de las condiciones que le rodean, el contexto

en el que se mueve pueden ayudar o crear dificultades. La

visualización de variables de proceso en tiempo real y el

registro de datos históricos en el tiempo, supone un gran

avance en el control de los procesos, en la detección de

problemas y en la mejora de la calidad de producto.

Entre las consideraciones acerca de la industria, se

encuentran:

Capacidad instalada y por instalarse (oferta actual

y futura), y producción por línea de

productos.Demanda y producción nacional.

Precios nacionales e internacionales.

Ventas por tipo de producto, diferenciando la cuota

de participación de mercado nacional y las

exportaciones.Proyecciones sobre costos de ciertas variables clave

como electricidad, empaque, materia prima, inventarios,

capital de trabajo, etc.

TASA DE DESCUENTO APROPIADA

La Tasa de descuento apropiada para las operaciones del

negocio ajustada a las condiciones particulares de Venezuela. El

cálculo de la misma se lleva a cabo mediante un

análisis de los niveles de riesgo del negocio, en

países donde esta se pueda determinar sin inconvenientes

(USA, por ejemplo) y su posterior ajuste en base al "riesgo

país" para Venezuela en el mediano plazo, utilizando como

información,

La estructura de capital, y el rendimiento y riesgo

de los instrumentos financieros emitidos por empresas

similares, por ejemplo, en USA y en Venezuela.El rendimiento de bonos de la deuda pública

venezolana y estadounidense emitidos en los mercados

financieros internacionales.

EL ENTORNO POLÍTICO

El análisis debe efectuarse con miras a

determinar los riesgos políticos y económicos,

presentes y futuros que afectaran las inversiones

estratégicas de las empresas y las valoraciones que se

puedan realizar en esta. El riesgo político de una

inversión estratégica puede afectar uno o varios de

los siguientes componentes:

La seguridad física/financiera de los activos

de un proyecto.La capacidad del proyecto de generar flujos de

beneficio rentables durante su vida

económica.La capacidad para disponer libremente de los flujos

de beneficio.

EL ENTORNO ECONÓMICO

El inversionista y sus asesores económicos

deberán entender el funcionamiento del sistema

económico a nivel macro, pues es dentro de ese ambiente

que la empresa y los proyectos estratégicos se

desarrollan. Lo importante con respecto a la economía no

es solo entender su funcionamiento y nivel de desarrollo, sino

también el poder predecir, dentro de cierto margen

razonable, su comportamiento futuro y el efecto de este sobre los

rendimientos de los proyectos de inversión y las otras

valoraciones que se hagan en la empresa.

CONDICIONES DE FINANCIAMIENTO (TASAS DE

INTERÉS)

Cuando una empresa enfrenta la decisión de

adelantar un proyecto de inversión o una valoración

de cualquier tipo, se encuentra con que existen diversas fuentes

de fondos para financiar las erogaciones requeridas por el mismo

(préstamos bancarios, crédito extra bancario,

emitir acciones, retener utilidades, entre otros). Además

se deben tener presentes las proyecciones de las deudas

existentes y su refinanciamiento a lo largo del tiempo, con sus

respectivos costos.

IMPUESTOS

La contabilidad afecta el análisis financiero y

la valoración de proyectos cuando se incluye el pago de

los impuestos. Es de suma importancia analizar esta

relación porque todo cálculo financiero en el mundo

real debe hacerse después del pago de impuestos, es decir,

incorporando explícitamente los egresos referentes al pago

de los impuestos.

HORIZONTE DE PROYECCIÓN Y VALOR

RESIDUAL

Los siguientes dos criterios son condición

necesaria para la determinación del horizonte de

proyección. El horizonte de proyección debe ser lo

suficientemente largo, para que:

El valor presente del valor residual no represente

un porcentaje importante del valor presente neto de los

flujos de caja operativos, yLos flujos de caja operativos y financieros tengan

una condición de equilibrio tal que la perpetuidad, a

partir de la cual se calculará el valor residual, sea

lo suficientemente representativa de la realidad futura de la

empresa.

CRECIMIENTO

La suposición de crecimiento es el elemento que

más impacta su valor, sobre todo en países

emergentes, cuyos mercados suelen no estar maduros y las

posibilidades de crecimiento suelen ser mucho más altas

que en los países desarrollados.

3. MODELOS DE USO FRECUENTE EN LA

VALORACION

En Venezuela, al igual que en el resto de países

de Latinoamérica se emplean fundamentalmente los

siguientes métodos de valoración:

Métodos de múltiplos de mercados de

empresas comparables.Análisis de múltiplos de transacciones

similares.La metodología de Flujos de Caja Libre

Descontados (DCF).

De igual forma en Venezuela, similar a otros

países, se tiene la opinión de que el descuento por

flujos de caja es la metodología conceptualmente

más correcta.

También se tiene la convicción, a pesar de

los recientes avances de la teoría financiera en este

campo la valoración de empresas, que todavía la

metodología de valoración es un proceso donde la

intuición y el buen sentido juegan un rol

fundamental.

Existe una dificultad en la estimación del costo

de capital, ya que en Venezuela el mercado de capitales es muy

poco desarrollado y no se tiene mucha información sobre

los betas y tasa de los sectores industriales.

MÉTODOS DE MÚLTIPLOS DE

MERCADO

Tal como se ha mencionado, este método tiene como

base el precio de mercado de empresas similares a la que se desea

valorar, y que pueden cotizar en las bolsas de

valores.

El valor implícito de una empresa referencial

está dado por el precio de las acciones y el número

de acciones, se compara con indicadores clave de esa empresa,

como: utilidad neta, flujo de caja operativo, ganancia operativa,

etc.

El procedimiento es:

Definir el valor implícito de la empresa en

el mercado (Valor de la Acción * Número de

Acciones).Definir el Factor de Relación (FRV),

dividiendo el valor implícito de la empresa en el

mercado entre un Indicador Clave de la empresa a la cual se

le determinó el valor implícito.Luego de obtenido el Factor de Relación (FRV)

de la empresa, este se multiplica por un Indicador Clave

(ICE) de la empresa que se desea valorar.

El valor aproximado de la empresa que se desea valorar

(VE), se obtiene al multiplicar el Factor de Relación de

la empresa referencial por un indicador clave de la empresa que

se desea valorar en Venezuela (ICE), por supuesto que esto da

como resultado un valor estimado.

ANÁLISIS DE MÚLTIPLOS DE TRANSACCIONES

SIMILARES

Tiene como base el valor de transacción para la

adquisición de empresas similares a la que se desea

valorar. El valor de transacción se compara con

indicadores clave como: utilidad neta, flujo de caja operativo,

ganancia operativa, valor de las ventas, etc.

El procedimiento es:

Tener el valor de la transacción de una

empresa similar que ha sido valorar en el mercado o que se ha

realizado una venta de ella.Definir el Factor de Relación (FRT),

dividiendo el valor de la transacción de la empresa

referencial entre un Indicador Clave de la empresa a la cual

se le determinó el valor para la

transacción.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |