Para renegociar una deuda tenemos que aplicar una

fórmula que calcule en cuántos pagos vamos a

distribuir la deuda original y cuánto pagaremos bajo este

nuevo esquema de pago. Por ello es necesario considerar los

siguientes pasos en la renegociación:

1. Determinar una fecha a la cual podamos comparar las

operaciones a realizar la cual llamaremos fecha

focal.

2. Calcular el valor de la deuda a esa fecha con la

fórmula del Valor Esquema Original.

3. Calcular con base a esa fecha focal las opciones de

pago al proveedor.

4. Por último determinar cuánto es el

monto de cada pago renegociado a través de la

fórmula del Valor Nuevo Esquema.

La notación con Interés simple se describe

en la siguiente tabla:

INTERÉS COMPUESTO

La metodología para el cálculo del

interés compuesto es similar al interés simple. En

todo momento se trabajará con la expresión

(1+i),

(1+i*n)………….Lo que hace

diferente este tema, es desde luego la capitalización de

las tasas y el incremento de "P" en "n" tiempo con "i"

tasa.

NOTA IMPORTANTE:

El interés compuesto, lo utilizaremos en

operaciones a largo plazo, y a diferencia del interés

simple (el interés simple no se capitaliza), el

interés generado en cada período se incluye al

capital.

Ejercicio simple con ambos métodos

(interés simple e interés

compuesto)

Datos: P =$100,000.00 i

=15% anual n= dos meses

NOTA IMPORTANTE:

El capital no permanece fijo a lo largo del tiempo, este

se incrementa, así como el interés que genera la

inversión, de igual forma aumenta en cada

capitalización.

Si denotamos por "i" a la tasa de

interés por el período de capitalizaciones, el

monto del capital invertido después de "n"

períodos de capitalización es

La tasa de interés se especifica por el

período de capitalización. En la práctica

financiera, lo más común es expresar la tasa de

interés de forma anual e indicando el período de

capitalización.

Cuando la tasa de interés se expresa de manera

anual, se refiere a la tasa nominal, de ahí la

necesidad de dividir la tasa anual por el tipo de

capitalización en el ejercicio.

Cuando la tasa de interés se especifica

nominalmente, se tiene

En donde "i" es la tasa nominal, "m"

el tipo de capitalización por año y "n" el

número de capitalizaciones que comprende el plazo de la

inversión.

VALOR PRESENTE Y VALOR FUTURO:

El Valor Futuro no es otra cosa, que el valor que

tendrá una inversión en un tiempo posterior (del

presente al futuro).

VFinv = VPinv (1+i)n

Donde:

VPinv: Valor actual de la

inversión

n: número de años de

la inversión

i: tasa de interés anual

expresada en tanto por uno

VFinv: Valor futuro de la

inversión

Aumenta, a medida que aumenta la tasa y el

tiempo.

Ejemplo de aplicación:

Suponga una inversión de 150,000, a 3 años

con una tasa del 7.8%:

El Valor Presente es el valor que tendrá una

inversión futura en el presente, o sea hoy. (Del futuro al

presente).

Misma notación, pero ahora la fórmula

es:

El VPinv será mayor cuando menor sean

i y n.

CONCEPTO DE TASAS DE RENDIMIENTO Y

DESCUENTO

La tasa de interés es la valoración del

costo que implica la posesión de dinero producto de un

crédito. Rédito que causa una operación, en

cierto plazo, y que se expresa porcentualmente respecto al

capital que lo produce.

LA TASA DE RENDIMIENTO SE REFIERE A LA TASA QUE EL

INVERSIONISTA ESPERA OBTENER DE SUS INVERSIONES, CLARO

ESTÁ, ANTES DE LA CARGA TRIBUTARIA.

Tasa de rendimiento:

TEOREMAS CASO CETES:

El Cete puede calcularse de dos maneras:

Teorema 1:

A partir de su tasa de rendimiento:

Teorema 3:

Si se sustituye el teorema 2 en 1

TASA REAL:

Es el rendimiento por encima de la inflación que

se paga o se recibe en operaciones financieras. Está

determinada en función de la tasa efectiva y de la tasa

inflacionaria.

Se representa de la siguiente manera; la cual tomaremos

como la fórmula 2

En donde: TR = Tasa real, TE = Tasa efectiva, TI = Tasa

inflacionaria

TASAS EQUIVALENTES

Las tasas de interés con períodos

distintos de capitalización son equivalentes, si en el

largo plazo generan el mismo rendimiento. La tasa de

interés es equivalente a su tasa efectiva asociada, porque

ambas generan similares ganancias. En la práctica

financiera y comercial, con frecuencia se hace necesario calcular

la tasa equivalente, a partir de períodos de

capitalización diferentes.

Se puede visualizar esto en el siguiente

caso:

Se observa que sus clientes le están cancelando

sus cuentas, para irse con el Banco de las transas….

pudiera ser traición, pero no……..

Es por ello, que calculamos la tasa efectiva del "Banco

de las transas" que es nuestra competencia directa. Para ello,

podemos utilizar las siguientes fórmulas

Como el primer Banco ofrece una tasa del 14.2%

capitalizable mensualmente, ahora debemos encontrar la tasa que

capitalizable mensualmente, rinde la tasa efectiva del 15.865%

cuya capitalización es trimestral

Con ello se daría respuesta a la

pregunta…. ¿Qué tasa anual capitalizable

mensualmente, debe pagar el Banco A, que le permita igualar los

rendimientos del Banco B?

Ahora nos damos a la tarea de encontrar la tasa

requerida, o sea, la tasa nominal que capitalizable mensualmente,

sea equivalente a la tasa efectiva del 15.865%, ésta

última, correspondiente a la tasa anual del 15%

capitalizable trimestralmente que ofrece el Banco B.

Los datos son:

Como tasa nominal (i), se toma la tasa efectiva

(ie) y a partir de la fórmula del monto

compuesto:

Si la unidad esta sumando…….. Pasa

restando y queda la siguiente expresión:

Hay que sugerirle al Banco de la ilusión que

ofrezca una tasa anual capitalizable mensualmente de por lo menos

14.82% (redondeada), que es equivalente a la tasa nominal del 15%

capitalizable trimestralmente, y equivalente a su tasa efectiva

del 15.865%

VALOR PRESENTE y DESCUENTO

COMPUESTO

EJEMPLO:

Un empresario obtuvo un préstamo de Nacional

Financiera a una tasa de interés muy baja. Ocho meses

antes de la fecha en que debe pagar dicha cantidad, consigue un

contrato que le da utilidades suficientes para pagar esa cantidad

los $248,000.00 que le prestaron. Considerando que el

préstamo se acordó a tasas muy bajas, el empresario

decide invertir el dinero necesario y que le permita pagar la

deuda contraída, para ello busca un banco que le ofrece el

mayor rendimiento, 14% anual capitalizable mensualmente. La

pregunta es… ¿Cuánto debe invertir hoy (ocho

meses antes) a la tasa del 14%, de tal manera que pueda pagar los

$248,000.00 en la fecha de vencimiento de su deuda?

Si P es la inversión inicial, después de

ocho meses el capital crece a:

Si se desea que el monto sea $248,000.00, entonces

tenemos que satisfacer la siguiente ecuación:

Con esta cantidad invertida, a los ocho meses

habrá acumulado los $248,000.00 que le

prestó

Nacional Financiera

Podemos decir que, a la diferencia entre el valor del

monto que se requiere para saldar una deuda y su valor actual

neto o presente, le denominaremos descuento compuesto.

S es el monto de la deuda, i a la tasa

de interés por el período de capitalización,

n al número de períodos de

capitalización que se anticipan y P es el

valor presente de la deuda:

INFLACIÓN

Esta variable explica el cambio del valor del peso, en

el tiempo. Es decir, en períodos de inflación alta,

nos pasa a perjudicar nuestro bolsillo y caso contrario cuando la

inflación es baja no se resiente tanto, aunque

también afecta pero en otros porcentajes.

La Tasa de Inflación constituye una medida

para evaluar el valor de la moneda en determinado

período.

ANUALIDADES:

Se refiere a una serie de flujos normalmente de un mismo

monto y períodos iguales. Pueden ser abonos o pagos y lo

más importante, no necesariamente deben ser de

periodicidad anual, sino mensual, quincenal, bimestral

etc.

Podríamos entender a la Anualidad o Renta: como

el pago periódico que se realiza en un lapso de tiempo,

considerando una tasa de interés y una

capitalización en cuyo caso se fija al inicio de la firma

del convenio.

CLASIFICACIÓN:

Ordinarias o vencidas

Anticipadas

Diferidas

Generales

ORDINARIAS:

Son aquellas anualidades que son utilizadas con mayor

frecuencia en la actividad financiera y comercial. También

son conocidas como anualidades ciertas, simples e

inmediatas.

Las características de éste tipo de

anualidades son:

Los pagos o abonos se realizan al final de cada

intervalo de pago

Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad

Las capitalizaciones coinciden con el intervalo de

pago

El plazo inicia con la firma del convenio

Variables que se utilizan:

VPN: Valor Presente Neto (de un conjunto de pagos o

abonos)

VF ó M: Valor Futuro o Monto (de la suma de unos

pagos o abonos)

A ó Rp: Anualidad o Renta periódica (cuota

uniforme o anualidad)

M: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se divide

entre el tipo de capitalización: ejemplo de ello si

tenemos una tasa nominal del 12% capitalizable mensualmente =

(12%/12)

i: Tasa de Interés (la tasa que integra el factor

de acumulación o descuento 1+i)

n: Tiempo

Para calcular monto de una serie de pagos, el pago

periódico, la tasa y el tiempo, utilizaremos las

siguientes fórmulas:

Su monto

Cuando las tasas de interés cambian en el lapso

del tiempo, se buscara el VF de la anualidad de la siguiente

forma: Calculando VF1, VF2, VFn, esto es, cuantas veces

cambie la i, la fórmula se modifica en los

siguientes términos.

La Anualidad o Renta Periódica:

Su valor presente:

Para calcular el tiempo "n" en valor

futuro

Para calcular el tiempo "-n" en valor presente

neto

Para calcular la tasa de interés

"i"

En ambos casos se sugiere tener elaborada una tabla

proforma, con valores de tasas que van de 1% a 9% (0.01 a

0.09)

ANTICIPADAS:

Son aquellas anualidades que son utilizadas con menor

frecuencia en la actividad financiera y comercial. Esto es, toda

vez que los pagos se hacen por anticipado, salvo que el deudor

(en caso de alguna compra a plazos) desee liquidar por adelantado

sus pagos. Ahora bien, en el caso de una cuenta de

depósitos (pudiera ser un fideicomiso), estos se hacen a

inicio del convenio y así sucesivamente hasta el final del

convenio. También son conocidas como anualidades ciertas,

simples e inmediatas.

Las características de este tipo de anualidades

son:

El plazo inicia con la firma del convenio

Las capitalizaciones coinciden con el intervalo de

pagoLos pagos o abonos se realizan al inicio de cada

intervalo de pagoSe conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad

Variables que se utilizan en este

apartado:

VPN: Valor Presente Neto (de un conjunto de pagos o

abonos)

VF ó M: Valor Futuro o Monto (de la suma de unos

pagos o abonos)

A ó Rp: Anualidad o Renta periódica (cuota

uniforme o anualidad)

m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se divide

entre el tipo de capitalización: ejemplo de ello si

tenemos una tasa nominal del 12% capitalizable mensualmente =

(12%/12)

i: Tasa de Interés (la tasa que integra el factor

de acumulación o descuento 1+i)

n: Tiempo

Procedimiento:

Para calcular monto de una serie de pagos, el pago

periódico, la tasa y el tiempo, utilizaremos las

siguientes fórmulas:

Su monto:

Al igual que en las anualidades ordinarias, cuando las

tasas de interés cambian en el lapso del tiempo, se

buscará el VF de la anualidad de la siguiente

forma:

Calculando VF1, VF2, VFn ó M1, M 2,

M n esto es, cuantas veces cambie la "i", la

fórmula se modifica en los siguientes

términos:

La Anualidad o Renta Periódica:

Para calcular el tiempo "n" en el valor futuro o

monto de una anualidad anticipada

Para calcular el tiempo "-n" en valor presente neto

de una anualidad anticipada

Para calcular la tasa de interés

"i"

En ambos casos se sugiere tener elaborada una tabla

proforma, con valores de tasas que van de 1% a 9% (0.01 a

0.09)

DIFERIDAS

Son utilizadas para vaciar los inventarios, esto es,

cuando las empresas quieren rematar su mercancía de

temporada, o simplemente por que cambiarán de modelos,

surgen las ofertas de "compre ahora y pague

después".

Este plan llama la atención de los clientes ya

que de momento no desembolsan cantidad alguna y por otra parte,

empiezan a pagar meses después de haber adquirida la

mercancía.

Características

Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidadLas capitalizaciones coinciden con el intervalo de

pagoEl plazo da comienzo en una fecha posterior al de

inicio del convenio

Variables que se utilizan en este

apartado:

VPN: Valor Presente Neto (de un conjunto de pagos o

abonos)

VF ó M: Valor Futuro o Monto (de la suma de unos

pagos o abonos)

A ó Rp: Anualidad o Renta periódica (cuota

uniforme o anualidad)

m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se divide

entre el tipo de capitalización: ejemplo de ello si

tenemos una tasa nominal del 12% capitalizable mensualmente =

(12%/12)

i: Tasa de Interés (la i que integra el factor de

acumulación o descuento (1+i)

n: Tiempo en valor futuro

-n= Tiempo en valor presente

k = diferimiento (tiempo en que se difiere el pago)

utilizado en valor presente

NOTA IMPORTANTE:

En lo referente a la tasa, la representación i/m,

se refiere a la tasa nominal que se divide entre el número

de meses dependiendo la capitalización.

Procedimiento:

Para calcular el monto de una serie de pagos o abonos,

el pago periódico, la tasa y el tiempo, utilizaremos las

siguientes fórmulas:

Para calcular el tiempo "n" en el monto

compuesto

Para calcular la tasa de interés "i" en monto

compuesto de anualidad diferida

GENERALES

Son utilizadas con menor frecuencia en la actividad

financiera y comercial. Esto es, los pagos o abonos no coinciden

con la capitalización, de ahí que tengamos que

calcular tasas equivalentes.

Características

El plazo inicia con la firma del convenio o apertura

de cuenta de ahorros o inversión (en su

caso)Las capitalizaciones no coinciden con el intervalo

de pagoSe conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad

Variables que se utilizan en este

apartado:

VPN: Valor Presente Neto (de un conjunto de pagos o

abonos)

VF ó M: Valor Futuro o Monto (de la suma de unos

pagos o abonos)

A ó Rp: Anualidad o Renta periódica (cuota

uniforme o anualidad)

m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se divide

entre el tipo de capitalización: ejemplo de ello si

tenemos una tasa nominal del

12% capitalizable mensualmente = (12%/12)

n: Tiempo

i : Tasa de Interés equivalente (la tasa que

integra el factor de acumulación o descuento (1 )+

i

NOTA IMPORTANTE:

En la representación i/m, se refiere a

la tasa nominal que se divide entre el número de meses

dependiendo la capitalización. Por lo tanto la tasa se

puede encontrar en su forma i ó en su forma

i/m.

Procedimiento:

Para calcular el monto o valor futuro de una serie de

pagos o abonos, el pago periódico, la tasa y el tiempo,

utilizaremos las siguientes fórmulas:

En las anualidades ordinarias es muy probable que las

tasas de interés cambien en el lapso del período,

ante ello debemos realizar cálculos parciales utilizando

tasas equivalentes para: VF1, VF2, VFn, conforme cambien

las tasas, de acuerdo a la siguiente notación:

La Anualidad o Renta Periódica:

Su valor presente:

Para calcular el tiempo "n" ó

"-n"

Para calcular la tasa de interés "i

equivalente"

En ambos casos se sugiere tener elaborada una tabla

proforma, con valores de tasas que van de 1.5% a 9.5% (0.015 a

0.095)

AMORTIZACIONES

Se refiere al pago gradual que se realiza para liquidar

un adeudo proveniente generalmente de algún

préstamo o crédito. El financiamiento o

crédito adquirido debe reembolsarse en un plazo que

previamente haya quedado establecido, sea en cuotas uniformes

periódicas vencidas o anticipadas, o con cuotas que se

incrementan de manera proporcional, en cantidad o de manera

porcentual, aunque este tema lo analizaremos en el apartado de

Gradientes (geométricos y aritméticos).

Procedimiento:

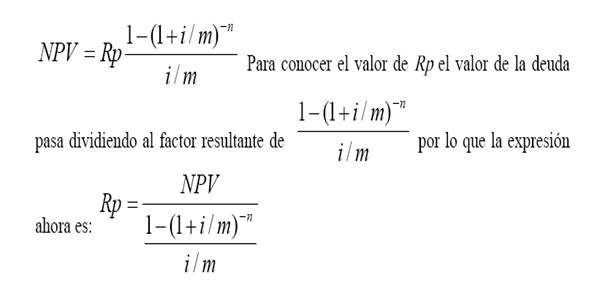

Para calcular el importe de las cuotas

periódicas, debemos utilizar la fórmula del valor

presente de un pago vencido (Rp)

La expresión i/m la utilizamos para el caso en

que se tenga que calcular la tasa que habrá de

capitalizarse, esto es, cuando se tiene una tasa nominal (anual)

del 12% y su capitalización es mensual, entonces se debe

tomar (12/12).

FONDOS DE AMORTIZACIONES

Es cuando tenemos una obligación en el

corto o largo plazo, podemos empezar ahorrando gradualmente hasta

reunir el importe deseado, claro está, con sus respectivos

rendimientos. Es aquí cuando la figura del "Fondo de

Amortización" se hace necesaria.

Procedimiento:

Para calcular el monto que se desea obtener en el

tiempo"n" a una tasa "i" es necesario conocer el importe de los

depósitos o abonos periódicos, por lo que debemos

utilizar la fórmula del monto de la anualidad ordinaria si

los depósitos los hacemos al final de mes:

Su monto:

En su caso si los depósitos se hacen a principio

de mes, se utiliza la fórmula del monto de la anualidad

anticipada:

Su monto:

La expresión i/m la utilizamos para el caso en

que se tenga que calcular la tasa que habrá de

capitalizarse, esto es, cuando se tiene una tasa nominal (anual)

del 12% y su capitalización es mensual, entonces se debe

tomar (12/12).

GRADIENTES

Se refiere a una serie abonos o pagos que aumentan o

disminuyen (en $ ó %), sea para liquidar una deuda o en su

defecto para acumular un determinado fondo de ahorro que puede

ser a corto, mediano o largo plazo, incluso a

perpetuidad.

Del gradiente que aumenta un porcentaje, tenemos el caso

de los flujos de efectivo que crecen o disminuyen en determinado

porcentaje por el efecto de la inflación constante por

período.

Clasificación:

Anualidad ó Rentas periódica con

gradiente aritmético: La cuota periódica

varía en progresión aritmética (A+ ga

ó Rp + Ga).Anualidad ó Rentas periódica con

gradiente geométrico: La cuota periódica

varía en progresión geométrica (A* ga

ó Rp * Gg).

Características de gradientes

aritméticos y geométricos:

Los pagos o abonos distintos se realizan al final de

cada intervalo de pago (aunque puede ser anticipado o

prepagable).Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad o renta

periódicaLas capitalizaciones coinciden con el intervalo de

pagoEl plazo inicia con la firma del convenio

Variables que se utilizan en este

apartado:

Mga ó VFga: Valor Futuro o Monto

de una serie de cuotas con gradiente: aritmético o

geométrico (de la suma de unos pagos o abonos)

A ó Rp: Anualidad o Renta

periódica (cuota uniforme o anualidad)

VAga: Valor actual del conjunto de

rentas periódicas

i: Tasa de Interés nominal (la

tasa que integra el factor de acumulación o descuento

1+i)

m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc., la tasa se divide

entre el tipo de capitalización: ejemplo de ello si

tenemos una tasa nominal del 12% capitalizable mensualmente =

(12%/12)

n: Tiempo

Ga= Es el gradiente

aritmético

Gg= Es el gradiente

geométrico

Rp1= Anualidad o Renta

periódica número 1

GRADIENTES ARITMÉTICOS:

El gradiente aritmético (Ga) o uniforme es una

serie de cuotas periódicas ó flujos de caja que

aumenta o disminuye de manera uniforme. Los flujos de efectivo

(cuotas) cambian en la misma cantidad entre cada período.

A esto se le llama gradiente aritmético.

Notación para la serie uniforme de

cuotas:

El gradiente (Ga) es una cantidad que aumenta o

disminuye (puede ser positivo o negativo).

Rp: es la cuota periódica 1.

La representación i/m, se refiere a la tasa

nominal que se divide entre el número de meses

dependiendo la capitalización.n: tiempo (número de cuotas

periódicas)

Las fórmulas generalmente utilizadas para las

anualidades con gradiente aritmético vencidos o

pospagables son:

Para conocer el Valor Actual se tiene la siguiente

fórmula:

Para conocer el valor futuro tenemos que:

GRADIENTES GEOMÉTRICOS

El gradiente geométrico (Gg) o serie de cuotas

(rentas) periódicas ó flujos de caja que aumenta o

disminuye en porcentajes constantes en períodos

consecutivos de pago, en vez de aumentos constantes de dinero.

Los flujos de efectivo (cuotas) cambian en el mismo porcentaje

entre cada período.

Notación

El gradiente (Gg) es el

porcentaje que aumenta o disminuye cada cuota (puede

ser positivo o negativo).Rp1: es la cuota periódica

1.La representación i/m, se refiere a la

tasa nominal capitalizable y la frecuencia de los

pagos.n: tiempo-plazo en años (número de

cuotas periódicas)

Para conocer el valor actual y valor futuro, las

fórmulas a utilizar son distintas dependiendo si la

razón de la progresión (Gg)

coincide con el factor (1+i/m)

GRADIENTE

ARITMÉTICO-GEOMÉTRICO

¿Cómo poder mezclar el gradiente

aritmético y geométrico en el desarrollo de un

caso?

Supongamos que para construir la Escuela de Medicina, la

Universidad Cristóbal Colón se ha propuesto

constituir un fondo con 10 depósitos mensuales con

aumentos crecientes de $350,000.00 cada una de las

cuotas.

La tasa de interés que le ofrecen es del 25% con

capitalización mensual y el importe del primer

depósito ascendió a $3"500,000.00. La pregunta

es:

¿Cuánto acumulará al final de la

última cuota?

El monto acumulado de esta serie aritmética y

geométrica esta dado por la siguiente

expresión:

Su nomenclatura:

Mgag = El monto acumulado del gradiente

aritmético-geométrico

MAant = El monto acumulado de la anualidad

anticipada

MGg = El monto acumulado de la anualidad

anticipada

A1: la primera cuota

n: el número de cuotas

i: es la tasa nominal (normalmente es

anual)

i/m: La tasa capitalizable

Gg: El gradiente geométrico

Solución

Fundamentos de

Administración Financiera

DEFINICIÓN:

Fase de la Administración General, mediante la

cual se recopilan datos significativos, analizan, planean,

controlan y evalúan, para tomar decisiones acertadas y

alcanzar el objetivo natural de maximizar el capital contable de

la Empresa.

La Administración Financiera está

interesada en la adquisición, financiamiento y

administración de los activos, con una meta global en

mente. Así, la función de decisión de la

administración financiera puede dividirse en tres grandes

áreas; la decisión de inversión,

financiamiento y administración de activo

DECISIÓN DE INVERSIÓN | DECISIÓN DE FINANCIAMIENTO | DECISIÓN DE ADMINISTRACIÓN DE ACTIVOS |

Es la más importante de las Comienza con determinar la cantidad de activos que | La segunda en importancia. El administrador Una vez que se ha decidido la mezcla de Entender los procedimientos para obtener | La tercera decisión más importante que se han adquirido los activos y se ha suministrado el financiamiento apropiado, se deben administrar con eficiencia los activos, ya que el administrador financiero tiene diversos grados de Tiene mayor responsabilidad en activos circulantes |

ANÁLISIS DE LA TEORÍA

FINANCIERA

En este punto además se señala el

propósito, la naturaleza de la teoría financiera en

el ámbito empresarial, se señalan perspectivas y

campos de acción, se precisan objetivos y metas, se

identifica la importancia de la función financiera: en la

contabilidad, en los costos, en los recursos humanos y desde

luego en el área de inversiones y financiamiento como

campo estratégico que permita el equilibrio

económico de la entidad.

De igual forma en este capítulo, se estudian las

técnicas y herramientas para la toma de decisiones que

permita alcanzar nuestros objetivos y metas. Con todo lo expuesto

en estos apartados, se intenta describir el trabajo que

desarrolla el profesional de las finanzas.

CARACTERÍSTICAS

La administración financiera se puede

conceptualizar de acuerdo a sus características y

elementos, a saber, Perdomo plantea un esquema que parte desde la

obtención de información significativa (relevante)

para el estudio financiero, hasta la fase del control:

COMO RAMA DE LA ADMINISTRACIÓN

GENERAL

La Administración Financiera, es una fase o

aplicación de la Administración General. Dentro de

sus funciones está primeramente:

Coordinar financieramente todos los activos de la

Empresa, por medio de:Captar, obtener y aplicar los fondos o recursos

necesarios para optimizar su manejo, obteniendo para tales

efectos el financiamiento adecuado para el déficit de

fondos que tenga la empresa o en su defecto invirtiendo los

fondos que se tengan como excedentes.Optimizar la coordinación financiera de las

cuentas por recuperarOptimizar la coordinación financiera de los

inventariosOptimizar la coordinación financiera de todos

aquellos bienes de la empresa destinados a proporcionar

servicios a la planta productiva tales como; maquinaria,

planta, equipo y demás activos fijos.

Además: Coordina financieramente todos los

pasivos de la Empresa, para poder alcanzar el objetivo de

maximizar el capital contable, patrimonio o valor de la empresa.

Se debe elegir de acuerdo a las circunstancias o necesidades la

mejor alternativa de financiamiento ya sea en el corto, mediano o

largo plazo.

Por último: Coordina es, además, una

manera de poder incrementar las utilidades o rendimientos en la

empresa, sería por la optimización de los costos de

producción, por los gastos de operación o cualquier

erogación que en su momento se requiriera

cubrir.

Aparte tendríamos que incrementar las ventas,

aplicando una fuerza adicional a la comercialización de

nuestros productos

Para dar cumplimiento, se debe observar lo

siguiente:

El uso correcto de fondos internos y

externosLas utilidades retenidas de varios períodos

(si las hubiese)El valor del dinero en el tiempo con o sin

inflación (indexar y deflactar)Proyectos de inversión de riesgo alto o de

bajo riesgo (previa valuación de proyectos de

inversión)Tasas de crecimiento (en la industria)

RECOPILACIÓN DE DATOS

Se refiere al procedimiento que lleva a cabo el

administrador financiero, en la búsqueda,

recopilación y codificación de los datos (insumo de

información). En investigación financiera se le

denomina "Obtención de la información" la que una

vez procesada, constituye una fuente sólida para la toma

de decisiones. La validez de la información, es la validez

de la decisión que de ella emane.

Es la primera técnica de la administración

financiera, con la cual empieza a trabajar el administrador

financiero. Es decir, sirve de acopio en una base de datos que

ayuda en la aplicación de las demás técnicas

de la administración financiera, tales como

análisis, planeación, control y toma de decisiones.

La información debe llegar a tiempo para poder analizar,

planear y controlar para la correcta toma de decisiones, ya que

de lo contrario, si los datos significativos no se obtienen en el

momento oportuno carecen de valor. La información que se

recabe, debe ser confiable, para poder fundamentar en lo posible

la toma de decisiones acertadas.

CARACTERÍSTICAS DE LA INFORMACIÓN

(DATA BASE)

La recopilación de datos significativos que

sirven de base para el análisis, planeación,

control y toma de decisiones acertadas, se pueden resumir

en:

OPORTUNIDAD | Deben recopilarse en tiempo |

CONFIABILIDAD | Que sean dignos de confianza |

SELECTIVIDAD | Los datos requeridos, deben ser aquellos que se necesitan |

RELEVANCIA | Se destacará lo que es importante y se |

INTEGRIDAD | Deben ser completos, en cuanto a antecedentes, |

ACCESIBILIDAD | Deben ser alcanzables |

Métodos de Análisis:

Se consideran como los procedimientos utilizados para

simplificar, separar o reducir los datos descriptivos y

numéricos que integran los estados financieros, con el

objeto de medir las relaciones en un solo período y los

cambios presentados en varios ejercicios contables.

Análisis Vertical:

Porcientos integrales

Razones Simples, Estándar y

Bursátiles

Análisis horizontal

Aumentos y Disminuciones

Análisis Histórico

Análisis de tendencias Absolutas [$]

Relativas

{%} y Mixtas {$ y %}

Análisis de Precios

Valores de Renta Fija

Valores de Renta Variable

Carteras de Inversión

Descripción de los

métodos:

Algunas características inherentes a cada

"Método de Análisis", que ayudan a la correcta toma

de decisiones, se describen a continuación.

Porcientos integrales: Permite identificar la

proporción que guarda cada elemento con respecto al

total.

El total es el 100% y cada parte constituye un

porcentaje relativo con respecto a ese total.

Este método nos permite entonces, poder

identificar la proporción que guarda cada una de las

cuentas con respecto al total del rubro como sería en este

caso un estado de posición financiera, de resultados de

operación e incluso la conformación de una cartera

de inversiones en los mercados de capitales.

Su notación es la siguiente:

PORCIENTOS INTEGRANTES = (CIFRAS PARCALES/ CIFRAS

BASE) * 100

Razones financieras simples.

Se define como la dependencia que existe al comparar

geométricamente las cifras de dos o más conceptos

que integran el contenido de los estados financieros de la

empresa.

Siendo la razón, un sinónimo de magnitud,

entonces se refiere a la magnitud de la relación existente

entre dos cifras que se comparan.

De tal forma tenemos que aritméticamente una

cantidad es incrementada (+) o disminuida (-) mediante sumas y

restas respectivamente.

De igual forma una cantidad puede ser representada por

un factor con respecto al total y su frecuencia (/), (*) mediante

multiplicaciones y divisiones respectivamente.

El Activo Fijo de $450,500.00 es disminuido por las

depreciaciones en cantidad de $50,000.00.

Su representación es:

450,500.00 – 50,000.00 = 350,500.00 (es la

razón aritmética)

Que es lo mismo a 350,500.00 + 50,000.00 =

450,500.00

450,500.00 / 50,000.00 = 9.01 (es su razón

geométrica)

Que es lo mismo a 9.01 * 50,000.00 =

450,500.00

En ambos casos se identifican dos variables: el que

antecede y el que le sucede (antecedente y

consecuente)

CLASIFICACION DELAS RAZONESSIMPLES

Razones Estáticas son cuando el

antecedente y consecuente o numerador y denominador, emanan o

proceden de estados financieros estáticos, como la

Posición Financiera.

Razones Dinámicas son cuando el

antecedente y consecuente o numerador y denominador, emanan de un

estado financiero dinámico, como el Estado de

Resultados.

Razones Estático – Dinámicas

son cuando el antecedente corresponde a conceptos y cifras de un

estado financiero estático y el consecuente, emana de

conceptos y cifras de un estado financiero

dinámico.

Razones Dinámico – Estáticas

son cuando el antecedente corresponde a conceptos y cifras de un

estado financiero dinámico, y el consecuente corresponde a

un estado financiero estático.

Razones Financieras, son aquellas que se leen en

dinero, o mejor dicho en pesos $

Razones de Rotación, son aquellas que se

leen en alternancias (número de rotaciones o vueltas al

círculo comercial o industrial).

Razones Cronológicas, son aquellas que se

leen en días o unidades de tiempo, o sea, se pueden

expresar en días, horas, minutos, etc.

Razones de Rentabilidad, son aquellas que miden

la utilidad de la empresa.

Razones de Liquidez, son aquellas que estudian la

capacidad de pago en efectivo o en documentos cobrables de la

empresa.

Razones de Actividad, son aquellas que miden la

eficiencia de las cuentas por cobrar y por pagar, así como

la eficiencia del consumo de materiales de producción,

ventas, activos, etc.

Razones de Solvencia y Endeudamiento, son

aquellas que miden la porción de activos financiados por

deudas de terceros, miden de igual manera la habilidad para

cubrir intereses de la deuda y los compromisos

inmediatos.

Razones de Producción, son aquellas que

miden la eficiencia del proceso productivo, la eficiencia de la

contribución marginal, así como los costos y

capacidad de las instalaciones etc.

Razones de Mercadotecnia, son aquellas que miden

la eficiencia del departamento de comercialización o

mercados, del departamento de publicidad o todo lo inherente a la

mercadotecnia.

El uso de estas razones (indicadores financieros),

favorece la correcta toma de decisiones, tanto en la

evaluación de las inversiones, en la detección de

fallas y las desviaciones observadas, todo ello para formar un

juicio con respecto a la situación financiera de la

empresa.

RAZONES ESTÁNDAR

Este método sirve para determinar la

relación de dependencia resultante de la

comparación geométrica de los promedios de las

cifras de dos o más cuentas de los estados

financieros.

Clasificación de las razones

estándar:

Estas razones financieras (estándar), las podemos

clasificar bajo la siguiente estructura:

Desde el punto de vista del origen de las cifras Su

descripción:

?Las razones estándar internas, son aquellas

que se obtienen con los datos acumulados de varios estados

financieros, a distintas fechas y períodos de una

misma empresa.Las razones estándar externas, son las que se

obtienen con los datos acumulados de varios estados

financieros a la misma fecha o período pero que se

refieren a distintas empresas, claro está, del mismo

giro o actividad.Las razones estándar estáticas,

corresponden a aquellas mediante las cuales las cifras

corresponden a estados financieros estáticos.

(Ejemplo. Estado de Posición Financiera)Las razones estándar dinámicas,

corresponden a aquellas mediante las cuales las cifras

corresponden a estados financieros dinámicos.

(Ejemplo: Estado de Resultados de

Operación)Las razones estándar

estático-dinámicas, corresponden a las cifras

en donde el antecedente se obtiene de estados financieros

estáticos, y el consecuente se obtiene del promedio de

cifras de estados financieros dinámicos.?Las razones estándar

dinámico-estáticas, corresponden a las cifras

en donde el antecedente se obtiene de estados financieros

dinámicos, y el consecuente se obtiene del promedio de

cifras de estados financieros estáticos.RAZONES BURSÁTILES

Se refiere al cálculo de la dependencia o

relación existente entre dos o más conceptos de los

estados financieros. La comparación geométrica nos

lleva a determinar un múltiplo entre los valores

analizados. Normalmente sirve para evaluar estados financieros de

empresas que cotizan en bolsa.

Clasificación de los Múltiplos

bursátiles

Su notación:

M cot_cot = Pcot _unitario / Utanual

Donde:

Mcot= múltiplo de cotización de la

acción

Pcot= precio de cotización unitario

(acción)

Utanual= utilidad del ejercicio (12

meses)

MÚLTIPLO DE COTIZACIÓN

ESTIMADOMÚLTIPLO VALOR EN LIBROS

MÚLTIPLO DE SOLIDEZ

MULTIPLO DE PRODUCTIVIDAD DE LOS ACTIVOS

TOTALES

MÉTODO DE TENDENCIAS

A través de este método se puede

determinar la propensión relativa y absoluta de las cifras

plasmadas en los estados financieros de la empresa. Desde luego

que los conceptos deberán ser

homogéneos.

Algunas de las características a observar en este

método son:

Renglones similares.

Importe base y comparado.

Tendencias: (%) relativo, absoluta ($), mezcladas

(%,$).

Es recomendable tomar en cuenta las siguientes

consideraciones mínimas que deberán observarse en

su aplicación.

Este procedimiento facilita la retención y

apreciación mental de la tendencia de las cifras,

hecho que facilita el hacer la estimación de posibles

cambios futuros en la empresa.Las normas para valuar deben ser las mismas para los

estados financieros que se presentan, que sean congruentes

con el estudio y lo que se persigue.La información descrita en los estados

financieros dinámicos que se presentan, debe

corresponder al mismo ejercicio o período.Para su aplicación se sugiere, comparar

estados financieros de ejercicios anteriores, ya que

permitirá observar cronológicamente la

tendencia de las cifras al presente en que se

analiza.Las cifras comparadas deben pertenecer a estados

financieros de la misma empresa.Puede aplicarse paralelamente con otro

procedimiento, dependiendo del criterio del analista

financiero y en función del objetivo que se

persiga.Al ser este un estudio que explora el pasado y su

tendencia al paso del tiempo, se logra identificar probables

anomalías sobre el estado que guardan las cifras de la

empresa, por lo que constituye una base para el estratega

financiero para futuros estudios así como para

plantear una serie de recomendaciones.

Para obtener el importe relativo y la tendencia relativa

se aplicara la siguiente notación:

Procedimiento para su cálculo a partir de la

notación:

"Ejercicio 2004"

Para obtener el importe relativo:

La tendencia relativa:

"Ejercicio 2009 (negativo)"

Para obtener el importe relativo:

La tendencia relativa:

MÉTODO DE AUMENTOS Y

DISMINUCIONES:

Resulta ser un método muy simple, ya que

sólo se comparan dos estados financieros, en los rubros

específicos y similares y en fechas distintas. Con ello se

obtiene el aumento o disminución entre las cifras

comparadas, normalmente cifra base y la cifra a

comparar.

Es recomendable tomar en cuenta las siguientes

consideraciones mínimas que deberán observarse en

su aplicación.

Apoyarse en el estado de origen y aplicación

de recursos.Las normas para valuar deben ser las mismas para los

estados financieros que se presentan, que sean congruentes

con el estudio y lo que se persigue.Presentar en forma comparativa los estados

financieros y que además pertenezcan a la misma

entidad.Los estados financieros dinámicos que se

comparan, deben corresponder al mismo período o

ejercicio, esto es, si comparamos un estado de resultados de

operación del ejercicio 2007, se debe comparar otro

estado de resultados de operación que corresponda a

otro período de un año.Puede aplicarse paralelamente con otro

procedimiento, dependiendo del criterio del analista

financiero y en función del objetivo que se

persiga.MÉTODO DE ANÁLISIS DE

PRECIOS.

Consiste en determinar el precio de compra o venta ( $

), de títulos valor de renta fija y variable de cualquier

cartera de inversión, provenientes de personas

físicas y morales, el cual sirve de referencia en los

precios de cotización en la bolsa, para una acertada toma

de decisiones. MOSTRAREMOS EJEMPLOS:

PRECIO DE UN INSTRUMENTO DE INVERSION DE RENTA

FIJA

A.- ¿Cuál será el precio de un

cete, cuyo valor nominal es de $10.00 y tiene una tasa de

descuento del 56.5% y 28 días por vencer?

Con el mismo ejemplo anterior, determinar su precio

antes de su vencimiento, partiendo de los siguientes

supuestos:

B.- Pasan 7 días y deseamos venderlo antes de su

vencimiento (faltando 21 días para su vencimiento), a una

tasa de descuento del 54%:

Conclusiones

Con el planteamiento descrito en el modelo de estudio,

se pretende mostrar empíricamente que las decisiones

financieras en la administración del riesgo de la empresa,

están condicionadas al grado de aversión al riesgo

del administrador financiero de la empresa, sin embargo este

puede ser modificado desde el perfil cognitivo del sujeto tomador

de decisiones para el manejo de la cobertura de riesgo, desde el

aprendizaje organizacional en teoría financiera,

así como del conocimiento y entendimiento de los mercados

financieros.

Esta postura probablemente resulte lógica, sin

embargo medido a travéz de su locus de control y la curva

de aprendizaje, se pueden identificar otros factores que se

asocien a la toma de decisión.

A través de este estudio se compartió la

experiencia de desarrollar individualmente, paso a paso, la

construcción de mapas conceptuales que van mostrando las

principales variables del objeto de estudio así como su

posible relación y que al final es posible integrar los

elementos del modelo para analizar la toma de decisiones en la

administración de riesgos desde la perspectiva del

aprendizaje.

Con la identificación de las teorías y la

evidencia empírica para desarrollar el estudio, ahora es

plenamente factible plantear las hipótesis y derivar de

ellas la operacionalización de variables para la

obtención de indicadores e instrumentos de

recolección que se utilizarán para el desarrollo

del trabajo de campo respectivo.

Autor:

Díaz David

Fonseca Angys

Huertas Keyla

Pacheco Jesús

Rivero Keilys

Enviado por:

Profesor:

MSc. Ing. Iván

Turmero

REPÚBLICA BOLIVARIANA DE

VENEZUELA

UNIVERSIDAD NACIONAL EXPERIMENTAL

POLITÉCNICA

"ANTONIO JOSE DE SUCRE"

VICE-RECTORADO DE PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA

INDUSTRIAL

INGENIERÍA FINANCIERA

CIUDAD GUAYANA, MAYO DE 2012

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |