(Gp:) ANÁLISIS DE ESTADOS FINANCIEROS INTRODUCCIÓN

La información financiera cumple un rol muy importante al

producir datos indispensables para la administración y el

desarrollo del sistema económico. Es por ello, que la

necesidad del conocimiento de los principales métodos de

análisis financiero así como su

interpretación es importante para introducir a las

empresas en un mercado competitivo.

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) LA EMPRESA (Gp:) Es

un organismo o institución conformada fundamentalmente por

elementos tanto tangibles como intangibles, como por ejemplo:

personas, aspiraciones, realizaciones, bienes materiales y

capacidades técnicas y financieras.

ANÁLISIS DE ESTADOS FINANCIEROS Clasificación de

las empresas (Gp:) 1. Sectores económicos (Gp:)

Extractivas (Gp:) Servicios (Gp:) Comerciales Mayoristas o

detallistas (Gp:) Agropecuaria (Gp:) Industrial

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) 2. Origen de su

capital (Gp:) Público (Gp:) Privado (Gp:) Mixto (Gp:) 3.

Por su tamaño (Gp:) micro (Gp:) Pequeñas (Gp:)

Medianas (Gp:) Grandes

(Gp:) Marco Legal para la Constitución de Empresas (Gp:)

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) En el Código

de Comercio de Guatemala Decreto 2-70, se estipulan como parte de

la constitución de empresas los siguientes

artículos: ARTÍCULO 1. Aplicabilidad.

ARTÍCULO 10. Sociedades Mercantiles. ARTÍCULO 15.

Legislación Aplicable. ARTÍCULO 16. Solemnidad de

la Sociedad ARTÍCULO 17. Registro. ARTÍCULO 24.

Plazo.

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) Empresa de servicios

Ofrecen productos intangibles y pueden tener fines Lucrativos o

no lucrativos. Tipos de servicio: Servicios de empleo,

hospitales, departamentos de policía y bomberos, escuelas,

obras de beneficencia, iglesias, colegios, fundaciones y

hospitales, aerolíneas, bancos, hoteles,

compañías de seguros, entre otros.

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) Investigación

de mercado. (Gp:) Es una de las funciones de la mercadotecnia que

se encarga de obtener y proveer datos e información para

la toma de decisiones relacionadas con la práctica de la

mercadotecnia.

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) Empresas de servicio

de investigación de mercado. Las empresas y los servicios

de investigación de mercados abastecen casi toda la

información que se necesita para tomar decisiones de

marketing. Casi toda la mayoría de las grandes

corporaciones tienen departamentos de investigación de

mercados.

ANÁLISIS DE ESTADOS FINANCIEROS (Gp:) Definición de

estados financieros (Gp:) Son los documentos que debe preparar la

empresa al culminar el ejercicio contable, con el fin de conocer

la realidad o situación financiera y los resultados

económicos obtenidos en las actividades de su empresa a lo

largo de un período.

ANÁLISIS DE ESTADOS FINANCIEROS OBJETIVO DE LOS ESTADOS

FINANCIEROS IMPORTANCIA DE LOS ESTADOS FINANCIEROS El objetivo es

proporcionar información acerca de la situación

financiera, del desempeño financiero y de los flujos de

efectivo de la entidad, que sea útil a una amplia variedad

de usuarios a la hora de tomar sus decisiones económicas.

Es importante porque proporciona adecuada administración

del negocio o de la empresa

ANÁLISIS DE ESTADOS FINANCIEROS Presentación de

estados financieros basados en NIC El objetivo de las Normas

Internacionales de Contabilidad (NIC´s) consiste en

establecer las bases para la presentación de los estados

financieros con propósitos de información general.

Elementos de los Estados Financieros. Los elementos relacionados

directamente con la medida de la situación financiera y

con la medida del desempeño son: a) Activos b) Pasivos c)

Patrimonio neto d) Gastos e ingresos, en los que e incluyen las

pérdidas y ganancias. e) Otros cambios en el

patrimonio neto. f) Flujos de efectivo.

ANÁLISIS DE ESTADOS FINANCIEROS Estados Financieros

Básicos Un estado de flujos de efectivo. La NIC establece

que un conjunto completo de estados financieros incluye: Un

balance Un estado de resultados Un estado de cambios en el

patrimonio neto que muestre: todos los cambios habidos en el

patrimonio neto. Notas, en las que se incluirá un resumen

de las políticas contables más significativas y

otras notas explicativas.

ANÁLISIS DE ESTADOS FINANCIEROS De acuerdo al inciso 40 de

la NIC 1 indica que realizar la comparabilidad de la

información entre ejercicios ayuda a los usuarios en la

toma de decisiones económicas, especialmente al permitir

la evaluación de tendencias en la información

financiera con propósitos predictivos. (Gp:) Estados

Financieros Comparativos

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Conceptos La Real Academia Española define Análisis

como, Distinción y separación de las partes de un

todo hasta llegar a conocer sus principios y elementos. Examen

que se hace de una obra, de un escrito o de cualquier realidad

susceptible de estudio intelectual. 1

Interpretar: Explicar o declarar el sentido de una cosa, y

principalmente el de textos faltos de claridad. ANÁLISIS E

INTERPRETACIÓN DE ESTADOS FINANCIEROS Conceptos 2 3

Interpretación: Acción y efecto de

interpretar.

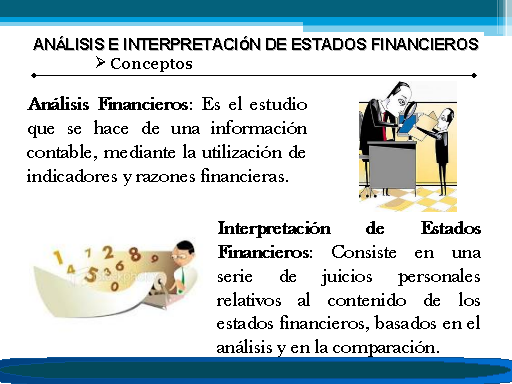

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Conceptos Análisis Financieros: Es el estudio que se hace

de una información contable, mediante la

utilización de indicadores y razones financieras.

Interpretación de Estados Financieros: Consiste en una

serie de juicios personales relativos al contenido de los estados

financieros, basados en el análisis y en la

comparación.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Objetivos Conocer, estudiar, comparar y analizar Evaluar la

situación financiera Verificar Tomar decisiones Determinar

el origen y las características Calificar la

gestión

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Usuarios Accionistas Inversores y asesores Prestamistas

Proveedores Clientes Gobierno y Organismos públicos

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Métodos de análisis vertical Método de

porcientos integrales: Consiste en que cada una de las partidas

de un todo es igual a la suma de sus partes. Este procedimiento

puede recibir otros nombres, tales como: Procedimiento de

porcientos comunes Procedimiento de reducción a porcientos

1

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Métodos de análisis vertical 2 Razones simples: Es

el más utilizado para el análisis, y consiste en

relacionar una partida con otra partida, ó bien, un grupo

de partidas con otro grupo de partidas. Las razones simples

pueden clasificarse en: Razones de solvencia Razones de

estabilidad Razones de rentabilidad Razones de actividad Razones

estándar Las razones simples pueden agruparse en:

Estáticas Dinámicas

Estático-dinámicas

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Método Financiero Horizontal Se refiere a la

comparación de los estados financieros en varios

años para mostrar el crecimiento o disminución que

se han dado en las operaciones de la empresa y sobre los cambios

que han ocurrido en su posición financiera para observar

si se ha fortalecido o debilitado.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Control Presupuestal Es un instrumento elaborado con datos

estimados y pronósticos que deben ser utilizados por las

empresas para dirigir todas sus operaciones, cuyos contenidos se

comparan contra los datos reales del mismo período.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Principios de control presupuestal • Organización.

• Predictibilidad • Determinación cuantitativa

• Objetivo • Precisión • Costeabilidad

• Flexibilidad • Unidad • Confianza •

Autoridad • Coordinación • Excepciones •

Normas

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Etapas del control presupuestal 1 Planeación 2

Formulación 3 Aprobación 4 Ejecución y

coordinación 5 Control

Los “Estados Financieros” son un cuadro

sinóptico extractado de los registros de Contabilidad y

que muestran la situación económica –

financiera de la empresa, en términos monetarios, para una

fecha precisa y/o su evolución durante dos fechas.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estados Financieros

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Clasificaciones de los Estados Financieros (Gp:) Principales,

Básicos o Sintéticos (Gp:) Balance General Estado

de pérdidas y ganancias Estado origen y aplicación

de fondos Estado de superávit o de utilidades acumuladas

Anexos de balance general

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Contenido de los Estados Financieros En general, los Estados

financieros reflejan en su contenido: Hechos registrados. Una

aplicación de los principios y convencionalismos

contabilísticos. Apreciaciones y juicios personales.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Clasificaciones del Balance General Lado del Activo: 1 Activos

Varios: Acciones, bonos u obligaciones y otros valores

bursátiles que no representan inversiones temporales, que

se clasifican apropiadamente como activo corriente. Activo

Corriente (o circulante)

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Clasificaciones. º Lado del Activo Activos Fijos: El activo

fijo tangible y el activo fijo intangible pueden clasificarse por

separado. Cargos diferidos: Cargos que han de incluirse en la

determinación de la utilidad neta de ejercicios

subsiguientes y que comprenden lapsos que exceden del ciclo

operativo.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Clasificaciones del Balance General Lado del pasivo y la

participación de los dueños Pasivo corriente (o

circulante) Obligaciones a Largo Plazo Créditos diferidos:

Participación de los dueños 2

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Activo corriente y Pasivo circulante Recomendaciones importantes

con respecto a la definición del activo corriente y la del

pasivo corriente. Hubo tres razones principales para que ese

Boletín fuera necesario.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estado de Ganancias y pérdidas Es un cuadro

numérico que muestra los ingresos y gastos, al igual que

la Ganancia (o Pérdida) habida en el ejercicio

económico que cubre. Nos dice cuánto se

gastó y dio, cuánto costó lo que se

vendió, cuánto ingresó, cuánto se

gastó y la diferencia entre estos dos montos; la cual es

la utilidad, cuando resulte positiva, o la pérdida, si es

negativa.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estado de Ganancias y pérdidas El cuerpo contiene la

información económico-financiera, expresada en

términos monetarios, en la siguiente secuencia: 1.

Ingresos principales. 2. Costo de los ingresos principales. 3.

Gastos operativos: De Ventas Administrativos. 4. Ingresos y

gastos financieros y eventuales.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estado de Ganancias y Pérdidas

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estado de Ganancias y Pérdidas

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

Estado de Ganancias y Pérdidas

Ayuda a saber si la empresa tiene una distribución

equitativa de todos sus activos y pasivos de acuerdo a sus

necesidades financieras Análisis financiero vertical

Análisis de la aplicación de porcentajes integrales

parciales Expresa de manera de porcentajes todas las cifras de un

estado financiero, este indica como se encuentra invertidos todos

los recursos de la empresa.

Razón de solvencia Capacidad a largo plazo de una empresa,

para que esta haga frente a todas sus obligaciones de acuerdo a

los compromisos adquiridos en algunas inversiones. Razón

de solvencia inmediata Medición de la capacidad a corto

plazo de una empresa, estas poseen obligaciones que deben ser

canceladas de manera inmediata y de no poder cancelar a tiempo es

posible que deban recurrir al resto de sus activos corrientes y

se recomendara agilizar la recuperación de la cartera

crediticia

Capital de trabajo Son los recursos con los que cuenta la empresa

para su funcionamiento. ya que estas disponen de un adecuado

capital. Es recomendable que los pagos de las deudas se realicen

a corto plazo con los recursos que provienen de la

recuperación de la cartera y es así que la empresa

obtendrá mayores beneficios Razón de estabilidad La

razón de rentabilidad, nos garantiza las obligaciones a

largo plazo pues, protege a los acreedores y también

permite medir la proporción que a sido financiada por

medio de los pasivos

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA