El diagrama causa-efecto es un vehículo para

ordenar, de forma muy concentrada, todas las causas que

supuestamente pueden contribuir a un determinado efecto. Permite

lograr un conocimiento común de un problema complejo, sin

ser nunca sustitutivo de los datos.

A continuación se muestra, Figura 3, como se

forma un diagrama causa-efecto, con la forma de una espina de

pescado.

Fuente: Tomado de INTERNET (2009)(18)

Grafica 3: Modelo de Diagrama Causa

Efecto.

2.5.2.3 Histograma o Diagrama de

Dispersión:

Un histograma es una representación

gráfica de una variable en forma de barras, donde la

superficie de cada barra es proporcional a la frecuencia de los

valores representados. En el eje vertical se representan las

frecuencias, y en el eje horizontal los valores de las variables,

normalmente señalando las marcas de clase, es decir, la

mitad del intervalo en el que están agrupados los

datos.

Se utiliza cuando se estudia una variable continua, como

franjas de edades o altura de la muestra, y, por comodidad, sus

valores se agrupan en clases, es decir, valores continuos. En los

casos en los que los datos son cualitativos

(no-numéricos), como sexto grado de acuerdo o nivel de

estudios, es preferible un diagrama de sectores. Ver figura

4

Fuente: Tomado de INTERNET (2009)

(19)

Grafica 4: Modelo de

Histograma.

Técnicas de

Participación:

Son consideradas Técnicas de predicción a

cerca de las causas probables causantes de un efecto o

resultado

Técnica Delphi: cuyo objetivo es obtener

de un grupo de expertos seleccionados el consenso mas seguro,

acerca de una situación o evento en particular. La

participación se logra desde cada sitio de trabajo

respondiendo una serie de cuestionarios que culminan con una

decisión mayoritariamente aceptada por los participantes

en las decisiones.

Técnica Nominal de Grupo (TNG): Los

miembros del grupo interaccionan muy poco y aportan sus

decisiones de manera individual sumando después sus

resultados y utilizando la votación como medio de

conseguir una valoración grupal. Con más de doce

integrantes se trabajará en subgrupos para seleccionar

unas ideas antes de continuar con el grupo completo. Con

esta participación se busca se logra una mayoría

por consenso, identificando con la decisión tomada y

creando un ambiente propicio para la puesta en marcha del cambio

planificado.

2.5.3 Herramientas a utilizar en la Fase de

Planificación:

2.5.3.1 Diagrama de Gantt:

Es una popular herramienta gráfica cuyo objetivo

es mostrar el tiempo de dedicación previsto para

diferentes tareas o actividades a lo largo de un tiempo total

determinado. A pesar de que, en principio, el diagrama de Gantt

no indica las relaciones existentes entre actividades, la

posición de cada tarea a lo largo del tiempo hace que se

puedan identificar dichas relaciones e interdependencias, recoge

en las filas la relación de actividades a realizar y en

las columnas la escala de tiempos que se esté manejando,

mientras la duración y situación en el tiempo de

cada actividad se representa mediante una línea dibujada

en el lugar correspondiente. Ver Figura 5

Fuente: Tomado de INTERNET

(20)

Grafica 5: Modelo de Diagrama de Gantt

MODELO DE PRODUCTIVIDAD TOTAL

(MPT)

Es la relación entre la producción total y

la suma de todos los factores de insumo que se utilizan para

obtener un bien o producto. Así la medida de productividad

total refleja el importe conjunto de todos los insumos al

fabricar los productos, Con la productividad total a diferencia

de la parcial, garantiza el hecho de no sobre estimar

ningún recurso o insumo que participe en el proceso de

producción, puesto que existen factores de mayor

importancia que otros, por su uso o relevancia en la empresa, lo

cual en caso de poca descripción puede generar falso o

erróneas conclusiones sobre la toma de decisiones

organizacionales. Esto se determina en empresa donde los costos

de mayor incidencia para la producción lo determina la

materia prima, dejando la mano de obra con porcentaje muy bajos

para calcular la productividad, por cuanto es necesario evaluar

una factor que diga de forma general cuán bien esta la

organización para obtener el valor real de la

productividad total.

2.6.1 El Modelo Básico de la Productividad

Total:

El modelo de productividad total es un modelo

básico a partir del cual se han derivado. Está

basado en una medida de productividad total y un conjunto de

cinco (5) medidas de productividad parcial. El modelo se puede

aplicar en cualquier empresa manufacturera u organización

de servicio. La productividad total como se define en el MPT,

SUMANTH (1990) (21) está dada por:

Debe hacerse notar que aquí la producción

en estos casos se refiere a todos los artículos producidos

y que los insumos se refieren a todos lo recursos que se consumen

o gastan fabricar esta producción. Estos de la misma

manera deben ser expresados en la misma unidad de valor, debido a

que no todos los elementos tienen las mismas unidades.

Cabe destacar que una medida agregada de productividad

total no ayuda a la organización a discernir sobre la

rentabilidad de sus procesos o servicios. Por lo cual el MPT

ayuda debido a que aporta índices de productividad total a

nivel empresa, para indicar el grado de salud productiva y la

rentabilidad de sus salidas. A continuación se enlistan

algunas de sus principales características:

a) Proporciona índices de productividad

tanto agregados (toda la empresa) y detallado (unidad

operativa)b) Señala que unidades operativas tienen

utilidades y cuáles no.c) Muestra que recurso de insumos se utiliza de

manera ineficiente, buscando acciones correctivas.d) Está basado en un tratamiento

matemático, esto garantiza que el análisis de

sensibilidad y la validación del modelo sea sumamente

sencillo.e) Está integrado con las etapas de

evaluación, planeación y mejoramiento del ciclo

de productividadf) Ofrece las ventajas de la

administración por excepción proporcionando un

medio para controlar más de cerca la productividad

total de las áreas más importantes dentro de la

organización.g) Proporciona información valiosa para

la planeación estratégica en la toma de

decisiones relacionadas con la diversificación y

retiro de productos y servicios.

Para este anteproyecto todos será expresado como

producto, los resultados que se obtenga de la empresa, para el

cálculo de la Productividad Total de la Empresa y la

Productividad total del Producto SUMANTH (1990) (22)

indica:

Desarrollando la Ecuación de Productividad Total

queda:

Elementos de Producción

tangibles:

Unidades terminadas producidas: Se pueden expresar en

términos físicos o del valor. Unidades parciales

producidas: además de las unidades terminadas, deben

considerarse las unidades en proceso que están

parcialmente terminadas al contar la producción total

tangible que se fabricó durante el periodo de

interés.

Dividendos de Valores: Se producen utilizando una parte

de los insumos humanos y de capital.

Interés de bonos: es un factor de

producción que utiliza igualmente los insumos humanos y de

capital.

Otros Ingresos: Cualquier otro ingreso que la empresa

produzca, ya que estos consumen insumos, para obtener otro

ingreso.

Elementos de Insumos tangibles:

Insumos Humanos: no solo incluye la mano de obra, puesto

que abarca todos los recursos humanos utilizados en la

producción, administradores, burócratas,

profesionales y trabajadores.

Insumos Materiales: son la materia prima y las partes

que se compran

Capital: este es uno de los insumos más

importantes y aun así uno de los más

difíciles de definir y calcular. El MPT considera el

capital fijo (terreno, planta, equipos, maquinas, herramientas,

costos amortizados de investigación y desarrollo) y el

capital de trabajo (dinero que se necesita para mantener el

inventario, el efectivo, las cuentas por cobrar y las notas por

cobrar)

Energía: El insumo de la energía es el

costo de la energía en que se incurre al utilizar los

recursos de combustible en la producción.

Otros Gastos: Este insumo incluye gastos de viaje,

impuestos, honorarios profesionales, gastos de

comercialización, gastos de procesamiento de

información. Materiales de oficinas y cualquier otro gasto

relacionado con estos.

Estrategias para la Medición de la

Productividad usando el Modelo de Productividad

Total:

La esencia de la estrategia propuesta para medir la

productividad en una organización de manufactura como

HEVENSA es; a) Medir la productividad total para la

organización como un todo b) Medir la productividad total

operacional para cada unidad operacional importante en la

organización y c) Medir las productividades parciales

respecto a los factores de insumos humanos, materiales, capital,

energía y otros gastos, para aquellas unidades

operacionales que muestran una disminución en su

productividad total.

El siguiente procedimiento por pasos para una

organización proporciona una mejor comprensión de

la estrategia propuesta para la medida del a productividad en

cualquier periodo:

a) Mediante el MPT se calcula la productividad

total de la organización.b) Empleando el MPT se calcula la productividad

total para cada unidad operacional importante de la

organización. Se calcula también el punto de

equilibrio de la productividad total para cada unidad

operacional.c) Para cada unidad operacional considerada en

el paso b, y de estar el la productividad por debajo del

punto de equilibrio se pasa al paso d, sino terminar el

procedimiento.d) Se calculan las productividades parciales

para las unidades cuyas productividades estén debajo

del punto de equilibrio.e) Para cada unidad funcional del paso d, se

analizan las tendencias de los cambios en las productividades

parciales para detectar los insumos específicos cuya

utilización ineficiente ha causado la situación

actual.

Pasos para poner en práctica el Modelo de

Productividad Total:

A continuación se presenta el procedimiento paso

a paso para lograr el éxito en la medición de la

productividad en una organización, se mencionaran doce

(12) pasos que son una guía, en particular cuando se trata

de de poner en marcha MPT;

a) Análisis de ventas, ganancias y

costos. Basándose en los registros de ventas y las

declaraciones de ingresos de los últimos tres (3)

años, se determina el porcentaje de

contribución para cada una de las unidades

operacionales. Luego aplicar Pareto se determinan las

unidades que representan el 80% de toda la

empresa.b) Familiarización con los

productos, procesos y personal. Es vital entender

productos/servicios y procesos si han de hacerse

interpretaciones de las tendencias de productividad que

tengan sentido.c) Asignación producción e

insumos totales a unidad operacional especifica. Capturar

todos los elementos de producción e insumos para cada

producto, grupo de productos o cliente.d) Diseño de la recolección de

datos. El diseño de la recolección de los

datos para lo cual es necesario comparar los formatos y

técnicas existentes con las necesidades actuales,

crear los nuevos formatos y técnicas que hagan falta y

requerir la aprobación con los entes reglamentarios.

El personal debe estar capacitado para realizar esta

tarea.e) Selección del periodo base. Es

la selección del periodo base, donde se considera

cualquier lapso de tiempo que sirva como referencia para

calcular los valores e índices de

productividad.f) Obtención de información

sobre factores de deflación. Normalmente se

utilizan como factores de deflación los índices

deprecio al consumidor (IDC), índices de precios al

productor (IPP), las tasas de salarios, los índices de

precio de los materiales, los índices de precios de la

energía y cifras del tipo se usan como factores de

deflación en los cálculos de la productividad.

Estos es en esencia convertir la producción y los

insumos al valor monetario constante.g) Recolección de datos y registro de

áreas para el mejoramiento. Este paso es de vital

importancia, puesto que dependiendo de la veracidad de la

información se podrá atacar con exactitud los

cambios áreas que requieran mejoras.h) Síntesis de los datos. Manejar

solo los datos que se requieran para el cálculo de las

productividades, evitando manejar datos

innecesarios.i) Cálculos de productividad. Los

datos de cada elemento de producción o insumo se

verifican y se hacen cálculos para obtener los

índices de productividad para cada unidad

operacional.j) Graficas de los índices de

productividad. Se construyen los perfiles de las

productividades totales y parciales graficando los

valores.k) Análisis de tendencias de la

productividad. Este paso es de mucha importancia dentro

de la etapa de medición de la productividad, ya que

las cifras de productividad se utilizan para interpretar las

tendencias y así poder verificar y tomar decisiones

sobre estrategias administrativas orientadas a la

acción.l) Introducción a la etapa de

evaluación del programa de productividad. Esta es

la última de las etapas de la medición de la

productividad y donde inicia la segunda fase, correspondiente

al ciclo de la evaluación.

LAS FERROALEACIONES

Las ferroaleaciones merecen una mención especial

ya que constituyen la base, cada vez más universalizada,

para la obtención del acero.

Se consiguen después de someter al hierro a

procesos reductores a alta temperatura, incorporando generalmente

otros metales.

La alta aportación de energía necesaria

aconseja que las factorías se sitúen cerca de las

centrales eléctricas, aunque son factores más

interesantes la proximidad con las fuentes de materia prima y la

cercanía de los puntos de expedición, tales como

puertos marítimos y nudos ferroviarios.

El número de ferroaleaciones posibles es muy

elevado, aunque pueden distinguirse entre las que tienen como

objeto principal la desoxidación del hierro, y

desulfuración como ocurre con el Ferrosilicomanganeso,

ferromanganesos y Ferrosilicios, y las que buscan una

aportación de otros metales para obtener aceros especiales

con características definidas, como ocurre con los

Ferrotungstenos, Ferrovanadios, entre otros. INTERNET (2009)

(23)

2.8 USOS DE LAS FERROALEACIONES

El Ferromanganeso, el Ferrosilicomanganeso y el

Ferrosilicio se emplean del orden de un 90% en la

fabricación del acero y un 10% en fundición, como

desoxidantes y como aportadores de elementos de

aleación.

El silicio metal se utiliza preferentemente en la

fabricación de aleaciones de aluminio y, asimismo, para

aplicaciones químicas, fundamentalmente producción

de siliconas. En cambio, en la siderurgia apenas tiene

aplicación, salvo en aceros especiales.

La pulverización de alguna de estas

ferroaleaciones permite preparar los electrodos de soldadura y la

fabricación de encapsulados.

La microsílice tiene aplicación en la

preparación de hormigones, proporcionando mayor

resistencia mecánica, mayor impermeabilidad y mayor

resistencia al ataque químico.

2.9 FERROSILICOMANGANESO

Ferrosilicomanganeso es una aleación de hierro,

silicio y manganeso que se utiliza en la fabricación de

acero y tiene como función principal servir como

desoxidante y desulfurante, además le proporcionan al

acero, tenacidad y mayor resistencia a la abrasión y a las

altas temperaturas. INTERNET (2009) (24)

ESPECIFICACIONES

QUÍMÍCAS

MANGANESO (Mn) 63-68%

SILICIO (Si) 16-18

CARBONO (C) Max 2%

FÓSFORO (P) Max 0,20%

AZUFRE (S) Max 0,04%

GRANULOMETRÍA

CLIENTES GRANULOMETRIA 4"X1"

CLIENTES GRANULOMETRIA 3" x 1/2"

CLIENTES GRANULOMETRÍA 2"X1/2"

CLIENTES GRANULOMETRÍA

3/4"X1/2"

CLIENTES GRANULOMETRÍA

1/2"X1/8"

CLIENTES GRANULOMETRÍA 1/4"X0

Tipo de Embalaje: A granel o en Super Sacos (Big

Bag)

2.10 PROCESO DE FABRICACIÓN

El proceso de fabricación de las

ferroaleaciones incluye de manera general las siguientes etapas,

de acuerdo al proceso actual de HEVENSA (2007)

(25):

a) Recepción, clasificación y

dosificación de materias primas: minerales, reductores y

portadores el hierro.

b) Reducción de los

minerales.

c) Trituración,

clasificación, envasado y expedición de los

productos.

Los minerales empleados son cuarzo, en el

caso de FeSi y silicio metal, y mineral de manganeso, cuando se

trata de producir FeMn.

Para la producción de FeSiMn se emplea mineral de

manganeso, cuarzo y escoria procedente de la fabricación

de Fe-Mn, que permite así la sinergia entre ambos procesos

productivos. La otra materia prima esencial es el reductor, que

aporta carbono, y suele ser una mezcla de hulla, coque y astilla

de madera, para el caso de HEVENSA solo se implementa el coque

metalúrgico. Además se añaden fundentes,

como caliza o cuarcita, y aportaciones de hierro como chatarra o

virutas de briquetas.

Es importante destacar que para el desarrollo de este

proyecto se utilizó y determinara la productividad de cada

uno de los materiales que intervienen en el proceso de

fabricación del Ferosilicomanganeso, ya que son los que

aportan los mayores costos dentro del producto final. Donde se

pudo medir la productividad parcial de cada elemento que

intervienen de la mezcla metalúrgica.

Esquema general del proceso de

producción de HEVENSA.

Fuente: Gerencia de Operaciones HEVENSA (2007)

(26)

Figura 6: Esquema general de

Producción HEVENSA

2.11 REACCIONES DE REDUCCIÓN EN EL

FERROSILICOMANGANESO (SiMn).

La fabricación del FeSiMn está basada en

los siguientes tres procesos básicos de

operación:

a.- Reducción simultánea del Mn y del Si

procedente de los óxidos del mineral, y del

cuarzo.

b.- Reducción del Si procedente del cuarzo con

adición de FeMn, y

c- Reducción del FeSi con FeMn.

La experiencia demuestra que los mejores resultados se

obtienen por reducción simultánea del Mn y del Si

procedente de los óxidos del mineral, y del

cuarzo.

Únicamente son viables los procesos b y c, cuando

se requiere un FeSiMn con un %Si>30%.

Para el caso particular del Ferrosilicomanganeso

(FeSiMn) se define decir que todas ellas son válidas con

la salvedad que el aporte de SiO2, para obtener Si, no solo es el

aportado por los minerales sino que hay un aporte extra por el

cuarzo. Por eso, a todas las reacciones que se requieran hay que

añadirles las reacciones de reducción de la

sílice a lo largo de todo el horno.

Para comprender mejor la mecánica de las

reacciones se puede dividir el horno en cuatro partes

diferenciadas, según la figura 7.

Fuente: Tomado INTERNET (2008)

(27)

Figura 7: Esquema Interno de del

Proceso Reducción del Horno

Eléctrico

Las cuatro zonas que diferenciamos son:

1.- Zona de carga. Equivalente a la zona de

precalentamiento definida en el FeMn.

2.- Zona del lecho de cok. Que también existe en

el FeMn, pero que allí por sus características la

definimos como zona de reducción indirecta. Ya que en el

proceso del FeSiMn no hay reducción indirecta al nivel que

se produce en el FeMn.

3.- Zona de alta de fusión, lugar dónde

tiene lugar la reducción del MnO. Equivale a la zona de

reducción directa en el FeMn.

4.- Zona de baja de fusión, lugar dónde

tiene lugar la reducción del SÍO2, también

llamada zona del baño metálico. Equivale a zona de

fusión en el FeMn.

MARCO REFERENCIAL

3.1 DESCRIPCIÓN DE LA EMPRESA

HORNOS ELECTRICOS DE VENEZUELA S.A.

(HEVENSA) (28) es una empresa venezolana productora de

ferroaleaciones al Silicio y Manganeso para satisfacer la demanda

de las empresas productoras de aceros en el mercado nacional e

internacional, geográficamente se ubica en la zona

industrial Matanzas, Edo. Bolívar.

Hornos Eléctricos de Venezuela S. A., es una

empresa de capital privado productora y comercializadora de

ferrroaleciones, perteneciente en su creación a la

Corporación Marquez Barry, la cual inició sus

operaciones el 08 de Mayo de 1968, ocupa una superficie de 97.000

metros cúbicos, ubicada geográficamente en la zona

industrial de matanzas, Ciudad Guayana en el Estado

Bolívar.

La empresa posee actualmente cuatro (4) hornos

eléctricos de arco sumergido, de una capacidad instalada

de 80.0 MVA, con los cuales se tiene una capacidad productiva del

orden de 52.000 Ton/Año de Ferrosilicomanganeso y una

fuerza laboral de 120 trabajadores operando tres (3) turnos por

día los 365 días del año.

La tecnología empleada en HEVENSA se traduce en

el proceso de reducción electrometalúrgico de Horno

Eléctrico de arco sumergido, utilizando minerales de

manganeso y sílice reducidos con coque

metalúrgico.

MISIÓN, VISIÓN, OBJETIVOS Y VALORES

DE LA EMPRESA:

HEVENSA tiene como Misión: "Proporcionar al

mercado nacional e internacional ferroaleaciones al manganeso y

silicio, que satisfagan las necesidades y expectativas del

cliente, garantizando a su fuerza laboral condiciones de trabajo,

adecuando la tecnología utilizada y proyectando su

acción hacia el resguardo del medio ambiente y apoyo a la

comunidad". Así mismo tiene establecida como

Visión: "Ser empresa líder en el mercado

internacional en la fabricación de Ferrosilicomanganeso;

haciendo uso de tecnología competitiva, en armonía

con el medio ambiente e impulsando tanto el trabajo en equipo

como la competencia personal", siendo sus Objetivos: a) Cumplir

con los requerimientos especificados por los clientes; b)

Proporcionar a todo el personal el adiestramiento y la

motivación necesaria para involucrarlos y hacerlos

participes en el mantenimiento del sistema de gestión de

la calidad; c) Definir planes para garantizar la continuidad

operativa y optimización de los equipos; d) Garantizar la

producción de Ferrosilicomanganeso en calidad, cantidad y

oportunidad, a fin de cumplir con las proyecciones establecidas.

Los Valores que tiene la empresa como organización son: a)

Responsabilidad, b) Honestidad, c) Solidaridad d) Respeto, e)

Perseverancia y f) Profesionalismo.

ORGANIZACIÓN, DIAGRAMA

PEPSC:

ORGANIZACIÒN

HEVENSA está conformado por una junta directiva

que incluye, una Presidencia, dos Vicepresidencia, una Gerencia

General, un Representante Judicial y un comisario. De la Gerencia

General dependen cinco gerencias, las cuales son: Gerencia de

Mantenimiento, Gerencia De Operaciones, Gerencia De Relaciones

Industriales, Gerencia Técnica Y Gerencia de Finanzas. En

la Figura 8 se muestra el Organigrama de la Gerencia de

Operaciones.

Organigrama de la Gerencia de

Operaciones de HEVENSA.

Fuente: Tomado HEVENSA (2008)

(29)

Figura 8: Organigrama Gerencia de

Operaciones HEVENSA

3.3.2 Diagrama PEPSC:

El Diagrama PEPSC muestra cuales son los proveedores,

cuales son las entradas que suministran dichos proveedores,

cuales son los procesos de transformación que ejecuta,

cuales son las salidas o productos y cuales son los clientes de

las unidad operativa involucradas en el proceso productivo de la

empresa, así como de la Gerencia de Operaciones. Ver

figura 9 y 10.

Fuente: Propia con informes de HEVENSA

(30)

Figura 9: Diagrama PEPSC de

HEVENSA.

Fuente: Propia con informes de HEVENSA

(31)

Figura 10: Diagrama PEPSC de la

Gerencia de Operaciones

PREGUNTAS DE INVESTIGACIÓN:

A continuación se presentan una serie de

preguntas que fueron utilizadas para poder desarrollar el

proyecto de HEVENSA.

¿Cuál es la Visión,

Misión, Objetivos y metas de la empresa

HEVENSA?¿Con qué recursos físicos,

equipos y personal cuenta HEVENSA?¿Cuáles son los Macro procesos que

desarrolla HEVENSA?¿Cuáles son las variables de entrada

al proceso que lleva a cabo HEVENSA?¿Cuáles son los principales procesos

que desarrolla HEVENSA para poder obtener su producto

final?¿Cuáles son las variables de salida de

la empresa HEVENSA?¿Cuáles son las variables de mayor

impacto porcentual sobre el costo de de producción de

Ferrosilicomanganeso que obtiene la Gerencia Operaciones de

HEVENSA?¿Cuáles son las relaciones de

Productividad del proceso productivo de HEVENSA?¿Cuál es el Modelo del Proceso de

Productividad de HEVENSA?¿Cuál es el Período Base tomado

para medir la Productividad en HEVENSA?¿Qué información se necesita

para el cálculo de la productividad de

HEVENSA?¿Cuál es el resultado del

cálculo de la productividad entre períodos en

HEVENSA?¿Cómo es el comportamiento de la

productividad en HEVENSA?¿Cuáles son las causas probables de la

variación de productividad de HEVENSA?¿Cómo puede la empresa de HEVENSA

atacar las posibles causas de la variación de la

productividad estudiada?

SISTEMAS DE VARIABLES

Para el desarrolle del siguiente anteproyecto en

HEVENSA, será necesario contar con la definición

teórica y operacional de una serie de variables, tanto de

entradas como de salidas del proceso, para poder interpretar y

desarrollar el modelos de productividad en la empresa. De la

misma manera poder obtener con exactitud los niveles de

productividad, con sus respectivas causas probables de

variación.

DEFINICIÓN CONCEPTUAL Y OPERACIONAL DE LAS

VARIABLES:

Definición Conceptual de la Variable

Ingresos:

Para el desarrollo del anteproyecto Ingresos será

definido de acuerdo a INTERNET (2008) (32) "Cualquier

partida u operación que afecte los resultados de una

empresa aumentando las utilidades o disminuyendo las

pérdidas. No debe utilizarse como sinónimo de

entradas en efectivo, ya que éstas se refieren

exclusivamente al dinero en efectivo o su equivalente que se

recibe en una empresa sin que se afecten sus resultados."

Definición Operacional de la Variable

Ingresos.

Tomando desde el punto de vista operacional la variable

Ingresos será medida por todos los ingresos que se generan

a partir de las ventas de la producción, la cual se da en

la misma composición química, y en diferentes

presentaciones de granulometría. Los ingresos se

darán como la cantidad de dinero que percibe la empresa

HEVENSA por concepto de ventas de Ferrosilicomanganeso a granel o

en saco. Donde se puede llamar:

Los Ingresos serán calculados como un todo, ya

que se trabaja contra órdenes de compra y no existen

contratos multianuales con ningún cliente para su

provisión, considerando los ingresos por ventas

correspondiente a las diferentes

granulometrías.

![]()

Los Ingresos Totales de HEVENSA = Total de Toneladas x

Ingresos por ventas

Definición Conceptual de la Variable

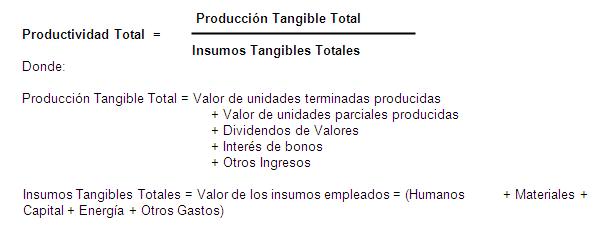

Producción Tangible Total

Para efectos de esta investigación se

entendió por Producción Tangible Total según

SUMANTH (1990) (33) igual Valor de unidades terminadas

producidas + Valor de unidades parciales producidas + Dividendos

de Valores + Interés de bonos + Otros Ingresos.

Definición Operacional de la Variable

Producción Tangible Total

Desde el punto de vista operacional la variable

Producción Tangible Total (2) será entendida

para efectos de este estudio como la sumatoria de:

Definición Conceptual de la Variable

Insumo Tangible Total

Para efectos de esta investigación se

entenderá por Insumos Tangible Total según

SUMANTH (1990) (34) igual al Valor de los insumos

empleados, como son: Humanos (H) + Materiales (M)+ Capital (C)+

Energía (E) + Otros Gastos(X)

Recursos Humanos: Todos los recursos humanos utilizados

en la producción, administradores, burócratas,

profesionales y trabajadores.

Materiales: Lo conforman la materia prima y las partes y

piezas que se compran

Capital: Comprende el capital fijo (terreno, planta,

equipos, maquinas, herramientas, costos amortizados de

investigación y desarrollo) y el capital de trabajo

(dinero que se necesita para mantener el inventario, el efectivo,

las cuentas por cobrar y las notas por cobrar)

Energía: Es el costo de la energía en que

se incurre al utilizar los recursos de combustible en la

producción.

Otros Gastos: Son todos aquellos insumos que no

están incluidos en los 4 factores anteriores. Esto incluye

viáticos, honorarios profesionales, gastos de

comercialización, y procesamiento de datos, materiales de

oficina e impuestos, entre otros.

Definición Operacional de la Variable

Insumo Tangible Total

Desde el punto de vista operacional la variable Insumo

Tangible Total se tendrá para efectos de este estudio como

la sumatoria de los recursos Humanos (H) + Materiales (M)+

Capital (C)+ Energía (E) + Otros Gastos(X) asociados a lo

que respecta contratas para ejecución de mantenimiento

preventivo y correctivo:

Recursos Humanos: para este recurso se considerara todos

los costos de los recursos humanos utilizados en la

instalación de HEVENSA, considerando el paquete anual como

promedio de los trabajadores.

Materiales: Lo conformara toda la materia prima

requerida para la elaboración de las mezclas

metalúrgicas.

Capital: Comprende el capital fijo (terreno, planta,

equipos, hornos eléctricos, maquinas pesada,

herramientas), y el capital de trabajo (dinero que se necesita

para mantener el inventario de materia prima, el efectivo, las

cuentas por cobrar y las notas por cobrar).

Energía: Es el costo de la energía

eléctrica que se requiere para llevar a cabo el proceso en

los hornos eléctricos de arcos sumergido, así como

de todos los equipos auxiliares requeridos.

Otros Gastos: Esto incluye viáticos, honorarios

profesionales, gastos de comercialización e impuestos,

entre otros.

Definición Conceptual de la Variable

Productividad Total

Para efectos de este anteproyecto se va considerar el

concepto de Productividad Total según SUMANTH (1990)

(35) dada por la siguiente relación:

Definición Operacional de la Variable

Productividad Total

Desde el punto de vista operacional la variable

Productividad Total será trabajada para efectos de este

estudio como la relación:

Definición Conceptual de la Variable

Productividad Parcial

Para efectos de este anteproyecto se va considerar el

concepto de Productividad Parcial según SUMANTH (1990)

(36) dada por la siguiente relación:

Definición Operacional de la Variable

Productividad Parcial

Desde el punto de vista operacional la variable

Productividad Parcial será dada para efectos de este

estudio como las siguientes relaciones:

Para la productividad de los Materiales será

calculada para cada una de la materia prima que intervienen en la

receta metalúrgica, dentro de los cuales tenemos: Mineral

de Manganeso, Pasta Electrodica, Cuarzo, Coque

Metalúrgico, Virutas de Hierro, Retorno,

Caliza).

CAPÍTULO 3

Diseño

metodológico

En el presente capítulo se exponen los aspectos

referidos al diseño metodológico que fueron

utilizados para el desarrollo de este proyecto. Se indica el tipo

de estudio que se desarrolló, la caracterización de

la muestra, los instrumentos de recolección de datos que

se utilizaron y finalmente se especifica el procedimiento que fue

seguido para el desarrollo del plan de acción para el

mejoramiento de la productividad para la obtención del

Ferrosilicomanganeso en HEVENSA.

1 TIPO DE ESTUDIO

El presente estudio será desarrollado como una

investigación no experimental, que en su primera fase

será del tipo evaluativa y en su segunda fase será

del tipo aplicada o tecnológica. Por otra parte como se

desarrolla la investigación en una empresa, se puede

considerar también como trabajo de campo.

La investigación no experimental está

definida en INTERNET (2008) (37)

La investigación no experimental es aquella

que se realiza sin manipular deliberadamente variables. Es decir,

es investigación donde no hacemos variar intencionalmente

las variables independientes. Lo que hacemos en la

investigación no experimental es observar fenómenos

tal y como se dan en su contexto natural, para después

analizarlo.

La investigación evaluativa es definida por

TAMAYO (1998) (38), de la siguiente manera:

El fin fundamental es la aplicación

de la metodológico evaluativa mediante proceso

investigativo o hechos y fenómenos que requiere ser

modificados, para determinar la toma de decisiones frente a si

continuar con la estructura que presenta o suspender su

ejecución, o si conviene registrar esa estructura para el

logro de los objetivos propuestos.

Para efecto del presente estudio y de acuerdo con la

señalado por el autor citado anteriormente será

necesario realizar un análisis evaluativo que

permitirá determinar como ha sido el comportamiento de la

productividad en la empresa HEVENSA durante los periodos

2005-2006; 2006-2007; 2007-2008 y cuales han sido las causas

probables de todas las desviaciones encontradas en el

estudio.

La segunda fase será desarrollada como una

investigación del tipo aplicada y de acuerdo a

definición bajada de INTERNET (2009)

(39)

Este tipo de investigación también

recibe el nombre de práctica o empírica. Se

caracteriza porque busca la aplicación o

utilización de los conocimientos que se adquieren. La

investigación aplicada se encuentra estrechamente

vinculada con la investigación básica, pues depende

de los resultados y avances de esta última; esto queda

aclarado si nos percatamos de que toda investigación

aplicada requiere de un marco teórico. Sin embargo, en una

investigación empírica, lo que le interesa al

investigador, primordialmente, son las consecuencias

prácticas.

De acuerdo con el artículo mencionado

anteriormente, el presente estudio se considera como una

investigación aplicada, debido a que basado en los

resultados evaluativos, se podrá diseñar un plan de

acción para mejorar la competitividad por medio de la

productividad en la obtención del Ferrosilicomanganeso en

HEVENSA.

2 LA MUESTRA

La población es definida según INTERNET

(2009) (40) como: "Una población está

determinada por sus características definitorias. Por lo

tanto, el conjunto de elementos que posea esta

característica se denomina población o

universo. Población es la totalidad del fenómeno

a estudiar, donde las unidades de población poseen una

característica común, la que se estudia y da origen

a los datos de la investigación.". Y la muestra es

definida como: " Una muestra es un conjunto de unidades, una

porción del total, que representa la conducta del universo

en su conjunto. Una muestra, en un sentido amplio, no es

más que eso, una parte del todo que se llama universo o

población y que sirve para representarlo"

El procedimiento de muestreo a ser utilizado para la

selección de las muestras que serán objetos de

análisis en este estudio se caracterizo por ser un

muestreo no probabilístico intencional y accidental. De

acuerdo con lo que plantea INTERNET (2009) (41) es

intencional porque para la selección de la muestra se

emplea: Los criterios para elegir la muestra son criterios

elegidos por el propio investigador adecuados al tipo de

investigación que se lleva a cabo.". Y además,

el muestreo es accidental porque: " El muestreo accidental

consiste en tomar casos hasta que se completa el número de

unidades de análisis que indica el tamaño de

muestra deseado" Con base en las definiciones antes

citadas por los diferentes autores, el criterio de

selección de la muestra en estudio se basara en varias

consideraciones: a) La necesidad de conocer la productividad de

cada una de las variables que intervienen en el proceso

productivo. b) determinar la productividad total de la empresa.

c) determinar la productividad parcial de cada

elemento.

Para el desarrollo de la investigación se

consideran como muestra los cargos que tienen más

relevancia dentro del proceso productivo de la empresa, y que

tienen potestad de decisión al momento de ejecutar las

operaciones, dentro de los cuales se tiene: a) Superintendente de

Producción, Jefe de Procesos Metalúrgicos, Jefes de

Turno, Asesor a la Gerencia General, Gerente Relaciones

Industriales, Superintendente de Materia Prima, Superintendente

de Mantenimiento Mecánico y Eléctrico, Gerente de

Finanzas, y Gerente General. Todo este personal es necesario en

el aporte de mejoras para el desarrollo del plan de acción

para mejorar la productividad.

3 INSTRUMENTOS

AL definir el tipo de estudio a realizar y el

tamaño de la muestra adecuada al problema en estudio, la

siguiente etapa que será desarrollada consiste en realizar

la recolección de datos e información que sea

pertinente. En tal sentido, HERNANDEZ Y OTROS (2002) (42)

plantean que en esta etapa se deben realizar las siguientes

actividades de investigación que están

estrechamente relacionadas entre sí:

… a) seleccionar o desarrollar un instrumento de

medición. Este instrumento debe ser válido y

confiable, b) aplicar ese instrumento de medición (medir

las variables), y c) preparar las mediciones obtenidas

(codificación de los datos) para que puedan analizarse

correctamente.

Con base en lo planteado por los autores citados y para

desarrollar la etapa referida a la recolección,

codificación y análisis de los datos e

información se utilizarán los instrumentos

siguientes: Internet, bibliotecas y otras fuentes, informes

mensuales y anuales de cada gerencia de la empresa, así

como informe de gestión de Asesor de la Gerencial General,

de los periodos 2005-2006; 2006-2007; 2007-2008, manuales de

procedimientos, presupuestos anuales de los periodos 2005-2006;

2006-2007; 2007-2008 de la empresa para evaluar cumplimientos y

desviaciones, entrevistas con los gerentes, superintendentes y

jefes de departamento de la empresa.

RED DE INTERNET, BIBLIOTECAS Y OTRAS

FUENTES.

Para el desarrollo de teorías y procedimientos se

utilizaran bibliotecas de la zona, así como el Internet,

con la finalidad de recoger la máxima información

referente al tema de productividad en empresas de manufactura y

planes de acción.

PAQUETES COMPUTARIZADOS.

Entre los paquetes computarizados que se utilizaran

tenemos: Microsoft Word, Microsoft Excel, Microsoft Power Point,

Microsoft Project.

3.3 ENTREVISTA

Se llevaran a cabo entrevistas con todo el personal

seleccionado como muestra de estudio, con la finalidad de buscar

opiniones acerca de las condiciones actuales y posibles

propuestas de mejoras, en lo que respecta a la

productividad.

3.4 INFORMES MENSUALES DE GERENCIAS

Se revisaran los informes mensuales de las gerencias

involucradas dentro del proceso productivo, puesto que estos

guardan información de registros ordenados de las acciones

que lleva a cabo cada área operativa de la empresa,

además alerta sobre posibles fallas o

requerimiento.

3.5 INFORMES ANUALES DE GERENCIAS

Se revisaran informes anuales de las gerencias, puesto

que estos guardan el conjunto de actividades previstas por las

distintas unidades organizativas para lograr los objetivos

específicos que han establecidos a los largo de un periodo

operativo. De la misma forma se detallan las actividades a

realizar con los respectivos tiempos posibles de ejecución

así como los presupuestos requeridos y programas de

acción.

INFORMES DE GESTION DE ASESOR DE LA GERENCIA

GENERAL

Para el caso de aplicación de este trabajo se

utilizaran los informes de gestión del asesor a la

Gerencia General, puesto que es la persona que lleva

información de toda y cada una de las áreas de la

empresa, y es quien reporta a la junta directiva sobre los

resultados operativos de la empresa.

3.7 MANUAL DE PROCEDIMIENTOS

En este manual de pueden conocer cada uno de los

procesos operativos de la empresa, para facilitar el

diseño del modelo de productividad a aplicar.

3.8 PRESUPUESTOS ANUALES DE LA EMPRESA

Este documento es indispensable dentro de la

medición de la productividad de la empresa, puesto que en

el se recogen todas las proyecciones en lo que respecta a costos

operativos, producción, variables operativas entre

otras.

FÓRMULAS PARA EL CÁLCULO DE LA

PRODUCTIVIDAD

Son notaciones válidas establecidas por

Sumanth (1990) (43) para el cálculo de la

productividad total y productividades parciales.

GRÁFICAS, TABLAS Y ESQUEMAS

Las gráficas, tablas y los esquemas son otras

herramientas que permitirán tanto el procesamiento como la

interpretación de la información.

4 PROCEDIMIENTO

El procedimiento que se siguió para realizar la

el diseño del plan de acción para mejorar la

productividad para la obtención del Ferrosilicomanganeso

en el proceso productivo de HEVENSA, fue necesario el desarrollo

de las siguientes acciones y actividades:

PROCEDIMIENTO PARA LA

EVALUACIÓN.

Analizar referencia bibliográfica,

documentación teórica y técnica

referente al proceso de medición, evaluación y

mejoramiento de la productividad en las empresas de

producción, para poder entender todos los aspectos que

puedan intervenir dentro de la productividad

empresarial.Analizar documentación de la empresa que

permita tener una referencia de la misma, identificando las

funciones de las áreas inherentes al proceso

productivo, para determinar las áreas de mayor

relevancia dentro del proceso productivo.Elaborar el mapa de procesos para la

obtención Ferrosilicomanganeso en la empresa Hornos

Eléctricos de Venezuela S.A. con esto se puede

esquematizar de manera rápida y practica el proceso

que lleva a cabo HEVENSA.Crear los Diagramas de Flujo de Procesos (D.F.P.)

contemplando cada uno de los materiales requeridos para

llevar a cabo el proceso productivo. Así se

determinara donde intervienen cada uno de los elementos

requeridos en la fabricación.Crear Diagramas PEPSC para cada unidad funcional

(Proveedor, Entrada, Proceso, Salida, Cliente).Seleccionar las variables de entrada y salida

correspondiente al proceso productivo. Para determinar que

será medido y bajo que condiciones.Diseñar los indicadores de gestión

para cada una de las variables que intervienen en el proceso

productivo de la empresa. con esto se medirá la

productividad de cada una de las variables a manejar dentro

del plan de acción de la productividad.Determinar los atributos o unidades de medida con la

cual van a ser evaluadas las variables tanto físicas

como económicas, dentro de una relación de

productividad.Definir periodo base para medir la productividad.

Con los periodos de los últimos tres años

operativos de la empresa, así poder medir entre

periodos y poder tener información para graficar las

tendencias de las productividades, tanto parciales como

totales.Recolectar la información necesaria para el

cálculo de la productividad entre periodos a

través de datos históricos.Realizar cálculos de la productividad entre

periodos. Resultados que serán los indicadores de

cómo esta dando la productividad de la

empresa.Analizar información obtenida de la

productividad entre periodos. Para poder detectar causas

probables de desviación de la

productividad.Identificar causas probables de los cambios para las

relaciones de productividad que más afecten la

empresa.Jerarquizar las causas que más impactan la

productividad de la empresa. Para poder pasar a la etapa de

diseño, donde se llevará a cabo el plan de

acción.

PROCEDIMIENTO PARA LA FASE DE DISEÑO DEL

PLAN.

4.2.1 Diseñar el procedimiento y las

acciones necesarias como, administración, ejecución

y evaluación del plan de acción, que

contribuirán a mejorar la productividad de

HEVENSA

4.2.2 Realizar la determinación de los

elementos se requieran en la integración del plan, como:

Capital humano, recursos financieros, físicos, y otros,

que conformarán el plan de acción.

4.2.3 Presentar el Plan de Acción a la

Gerencia General de HEVENSA.

CAPÍTULO 4

Resultados

En este Capítulo se exponen los resultados

obtenidos de la aplicación del Modelo para Medir, Evaluar

y Mejorar la Productividad y Competitividad Empresarial de

Porras, mostrándose la Visión y la Misión de

la empresa HEVENSA; identificándose cada uno de los

Procesos que realiza la misma y que son requeridos para la

fabricación de Ferrosilicomanganeso, con todas las

áreas involucradas y necesarias para poder obtener el

producto final. De la misma manera se diseñan el Modelo

del Proceso de Productividad de la empresa y aplicando las Etapas

1 y 2 del Ciclo del Proceso de Productividad que corresponden a

la Medición entre Períodos y la Gerencia de la

Productividad respectivamente, donde se evalúan el

comportamiento cuantitativo entre períodos de los

índices e indicadores en la Etapa 1 y se evalúan

los cambios presente, se identifican para posteriormente

jerarquizar las causas más probables de los cambios de

productividad en la etapa 2.

VISIÓN Y MISIÓN DE LA EMPRESA

HORNOS ELÉCTRICOS DE VENEZUELA S.A.

A continuación se muestra la Visión y

Misión de la empresa, destacando que se encuentra

actualizadas, debido a que la empresa esta en proceso de

actualización del Sistema de Gestión de la Calidad,

estando estas alineadas en función a sus objetivos y

metas

VISIÓN:

"Ser empresa líder en el mercado internacional en

la fabricación de Ferrosilicomanganeso; haciendo uso de

tecnología competitiva, en armonía con el medio

ambiente e impulsando tanto el trabajo en equipo como la

competencia personal".

MISIÓN

"Proporcionar al mercado nacional e internacional

ferroaleaciones al manganeso y silicio, que satisfagan las

necesidades y expectativas del cliente, garantizando a su fuerza

laboral condiciones de trabajo, adecuando la tecnología

utilizada y proyectando su acción hacia el resguardo del

medio ambiente y apoyo a la comunidad".

IDENTIFICACIÓN DE LOS PROCESOS QUE LLEVA A

CABO LA EMPRESA

HEVENSA en su proceso de adecuación del Sistema

de Gestión de la Calidad tiene previamente identificados y

documentados cada uno de los procesos donde se encuentran

enmarcadas todas las actividades que son necesarios para llevar a

cabo sus operaciones, donde se pueden identificar cada uno de los

detalles a controlar para garantizar el buen desarrollo de ellos,

en la figura once (11) se puede ver el esquema general de los

procesos que son llevados a cabo, y donde están

involucrados los macro procesos.

HEVENSA lleva a cabo cinco (5) Macro Procesos necesarios

cada uno ellos, que se encuentran interrelacionados directamente

para poder cumplir con los objetivos y metas planeadas por e

empresa, estos procesos se encuentran como se muestran a

continuación; el primero es el de Recepción, Pesaje

y Almacenamiento de Materia Prima, que incluye el muestreo de

cada uno de los materiales que son recibidos para el proceso

productivo para determinar tanto la calidad química como

física de cada uno, y a su vez velar por el buen

aprovisionamiento y disposición dentro de las

instalaciones de la empresa. Este proceso es llevado a cabo por

la Superintendencia de Materia Prima y Producto Terminado, y debe

velar y garantizar que el Departamento de Producción tenga

de manera oportuna la cantidad y calidad de los minerales

requeridos para la preparación de las recetas

metalúrgicas a suministras a cada uno de los hornos en

operación, Ver Figuras doce (12).

El Segundo Macro Proceso es el de Preparación de

Mezclas para alimentar los hornos, que incluye el proceso de

llenado de silos de sistemas de materia prima, y de ser necesaria

la preparación de mezclas manuales en los patios, para

disponer de materia prima para el suministro de esta a cada horno

por medio de los cargadores frontales. Dentro de este proceso

debe ser bien controlado el sistema de pesaje de la materia

prima, puesto que de ellos depende la calidad a obtener en la

ferroaleación obtenida en el proceso de colada. Ver Figura

trece (13).

El tercer Macro Proceso es uno de los mas importante,

tal como lo el Proceso de Fusión de la mezcla de materia

prima para obtener la ferroaleación en el horno

eléctrico de arco sumergido, en este proceso se debe

controlar todas y cada una de las variables eléctricas del

horno en operación, así como la alimentación

de carga y niveles de mezcla en el horno, cuidando porque se

cumplan cada una de estos parámetros y todas las

operaciones inherentes al caso. Ver Figura catorce

(14).

El cuarto Macro Proceso es la Colada de hornos, donde se

procede al vaciado del metal líquido que se obtiene en el

proceso de fusión, en esta etapa se debe garantizar una

buena separación de la escoria, de manera tal que no se

presenten contaminación en el metal. El colado del horno

se lleva a cabo por medio del destapado de la boca de colada,

haciendo uso de varillas metálicas (cabillas), haciendo

uso de corriente eléctrica, esta colada es vaciada en

moldes que permite la formación de paneles de

Ferrosilicomanganeso, que posteriormente se dejan secar para

continuar con los siguientes procesos hasta obtener el producto

final. Ver figura quince (15)

El quinto Macro Proceso es el de Preparación de

producto final, en esta etapa se procede a la Trituración

manual de los paneles obtenidos en las coladas de hornos, para

luego proceder a la fase de Separación por medio de

mallas, donde se obtienen las diferentes granulometrías a

granel las diferentes granulometrías comerciales de la

empresa. Ver figura dieciséis (16).

SUB-PROCESOS: Macro

Procesos

Fuente: Sistema de Gestión de HEVENSA

Figura 11 Esquema general de los

procesos que lleva a cabo HEVENSA.

Fuente: Sistema de Gestión de HEVENSA

Figura 12 Macro proceso de

Recepción y Pesaje de materia prima.

Fuente: Sistema de Gestión de HEVENSA

Figura 13 Macro proceso de

Alimentación de mezcla a hornos.

Fuente: Sistema de Gestión de HEVENSA

Figura 13 (Continuación) Macro

proceso de Alimentación de mezcla a hornos.

Fuente: Sistema de Gestión de HEVENSA

Figura 14 Macro proceso de

Fusión de materia prima.

Fuente: Sistema de Gestión de HEVENSA

Figura 14 (Continuación) Macro

proceso de Fusión de materia prima

Fuente: Sistema de Gestión de HEVENSA

Figura 15 Macro proceso de colada de

hornos.

Fuente: Sistema de Gestión de HEVENSA

Figura 15 (Continuación) Macro

proceso de colada hornos.

Fuente: Sistema de Gestión de HEVENSA

Figura 15 (Continuación) Macro

proceso de colada hornos.

Fuente: Sistema de Gestión de HEVENSA

Figura 16 Macro proceso

Trituración y separación.

MODELO DE PROCESO DE PRODUCTIVIDAD DE LA EMPRESA

HORNOS ELÉCTRICOS DE VENEZUELA, S.A.

HEVENSA es una empresa que tiene como objetivo principal

la producción y comercialización de ferroaleaciones

al Silicio y Manganeso, desarrollando en la actualidad la

producción del Ferrosilicomanganeso, producto necesario en

las acerías para la desulfuración y

desoxidación del mineral de hierro, el cual puede ser

distribuido a las acerías tanto nacionales como

internacionales. El proceso medular para la obtención de

dicho producto se llevado a cabo por la Gerencia de Operaciones

de empresa, donde se ejecutan tres (3) de los cinco (5) Macro

Procesos necesarios para la producción, los cuales son

claves en la elaboración del Modelo de Proceso De

Productividad aplicable a HEVENSA.

En las Figura diecisiete (17) se presenta el Modelo del

Proceso de Productividad de la empresa HEVENSA, en el cual se

detallan cada uno los recursos de entrada que requiere la empresa

para llevar a cabo los cinco (5) macro procesos, como lo son;

Recepción y Almacenamiento, Preparación de Mezclas,

Proceso de Fusión, Colada de Hornos y Trituración y

Separación, Estas entradas son: Mineral de Manganeso,

Pasta Electrodica, Coque Metalúrgico, Dolomita / Caliza,

Virutas de Hierro, Cuarzo, Retorno de escoria, Energía

Eléctrica, Horas Mano de Obra Directa, Capacidad

Instalada.

En la figura diecisiete (17) también se pueden

observar cada uno de los resultados que obtiene la empresa

después de ejecutar los procesos que se llevan a cabo y

para obtener el producto final, estas salidas son la cantidad de

Toneladas de Ferrosilicomanganeso obtenidas, consumo en toneladas

de cada uno de los materiales requeridos para la

fabricación, horas de mano de obra requerida, costos

asociados al consumo de cada uno de los recursos, ingresos por

las ventas de producto final, Así como también se

presentan cada una de las relaciones de productividad que se

generan al combinar las Entradas y Salidas.

Fuente: Propia

Figura 17 Modelo Del Proceso de

Productividad de HEVENSA.

4. MEDICIÓN DE LA PRODUCTIVIDAD

APLICACIÓN DEL CICLO DEL PROCESO DE

PRODUCTIVIDAD. ETAPA MEDICIÓN DE INDICADORES ENTRE

PERÍODOS

Se determinaron los Indicadores de Productividad de la

Empresa de acuerdo a los datos manejados por la Gerencia de

Operaciones conjuntamente con datos estadísticos

controlados en la Gerencia General y Gerencia Técnica de

la empresa, mostrando a continuación una serie de tablas

con datos indispensable para el desarrollo de la etapa de

medición de indicadores entre períodos.

A continuación se muestra la tabla 3, la cual

contiene cada uno de los Resultados totales de Operaciones de los

periodos estudiados, 2005-2006, 2006-2007 y 2007-2008, en lo que

respecta a la producción en toneladas brutas

Ferrosilicomanganeso, obtenidos en HEVENSA, así como

también se presentan las tiempos operados en horas por

cada períodos en estudio.

Tabla 3: Toneladas de Ferrosilicomanganeso por

periodo en estudio y Tiempo Operado.

Fuente: Propia con información de Gerencia de

Operaciones

En la Tabla 4 que se muestra a continuación,

contiene los resultados correspondientes a los periodos

2005-2006, 2006-2007 y 2007-2008, en lo que respecta a consumo

totales de cada una de las materias primas requeridas para poder

fabricar el Ferrosilicomanganeso en HEVENSA, estos son: Mineral

de Manganeso, Pasta Electrodica, Cuarzo, Dolomita/Caliza, Coque

Metalúrgico, Energía Eléctrica, Finos

Metálicos, Virutas de Hierro, Retorno de escoria, los

mismos serán mostrados en toneladas y serán

utilizados para el calculo de productividades parciales de la

siguiente etapa del estudio.

Tabla 4: Consumo de Insumos requeridos para la

producción de Ferrosilicomanganeso por

período.

Fuente: Propia con información de Gerencia de

Operaciones

Para mostrar los Resultados de Operaciones de los

periodos estudiados, 2005-2006, 2006-2007 y 2007-2008, se

presenta la Tabla 5, en donde se muestra el total de toneladas

vendidas por cada período, diferenciando las ventas por

las diferentes granulometrías comerciales que presenta

HEVENSA para los clientes nacionales.

En lo que respecta a las ventas a clientes

internacionales se muestra la Tabla 6, la cual contiene los

resultados detallados por cada uno de los periodos estudiados,

2005-2006, 2006-2007 y 2007-2008, en lo que respecta a las ventas

en toneladas a los diferentes clientes internacionales,

destacando que para cada granulometría existen varios

clientes, que por confidencialidad de la información solo

serán mostrados en estos grupos por granulometría y

no detallado el nombre de cada cliente

La Tabla 7 tiene el acumulado en toneladas vendidas por

HEVENSA en los periodos estudiados, 2005-2006, 2006-2007 y

2007-2008, haciendo un acumulado tanto de los clientes tanto

nacionales como internacionales así como de las diferentes

granulometrías que ofrece la empresa.

Tabla 5: Toneladas vendidas Nacionales de

Ferrosilicomanganeso por sus diferentes

Granulometrías

Fuente: Propia con información de Gerencia

Técnica

Tabla 6: Toneladas vendidas a clientes

Internacionales de Ferrosilicomanganeso por sus diferentes

granulometrías

Fuente: Propia con información de Gerencia

Técnica

Tabla 7: Total de toneladas vendidas por periodo de

Ferrosilicomanganeso.

Fuente: Propia con información de Gerencia

Técnica

En lo que respecta a los ingresos en miles de

Dólares por ventas en toneladas a los diferentes clientes

nacionales, se presenta la Tabla 8, donde se encuentran agrupadas

en las diferentes granulometrías vendibles por cada uno de

los periodos estudiados, 2005-2006, 2006-2007 y

2007-2008.

En la Tabla 9 se muestran los Resultados de Operaciones

de los periodos estudiados, 2005-2006, 2006-2007 y 2007-2008, en

lo que respecta a los ingresos en miles de dólares por

ventas en toneladas a los diferentes clientes internacionales,

las mismas se encuentran agrupadas en las diferentes

granulometrías vendibles.

La Tabla 10 contiene los Resultados de Operaciones de

los periodos estudiados, 2005-2006, 2006-2007 y 2007-2008, en lo

que respecta a los ingresos totales por ventas llevadas a cabo

por HEVENSA durante los tres (3) periodos en estudio presentados.

Cabe destacar que los datos presentados en esta tabla

serán los mismos que se vas a utilizar para el

cálculo de la productividad total, así como para

cada una de las productividades parciales a obtener, por ser

estos los resultados finales obtenidos en cada

período.

Tabla 8: Ingresos por Ventas

Nacionales.

Fuente: Propia con información de Gerencia

Técnica

Tabla 9: Ingresos por ventas

Internacionales.

Fuente: Propia con información de Gerencia

Técnica

Tabla 10: Ingresos Totales por

periodos.

Fuente: Propia con información de Gerencia

Técnica

En la Tabla 11 se presentan los Datos de

Producción e Insumos Totales que fueron requeridos por la

empresa durante los periodos 2005-2006, 2006-2007, 2007-2008. Se

puede observar en esta tabla que los insumos que mas incrementa y

generan mayores costos en la producción son los

correspondiente a la materia prima consumida.

Tabla 12: en esta se realizan los cálculos

necesarios para obtener los resultados de productividades, una

vez obtenidos todos los resultados por periodo estudiado de cada

uno de los insumos utilizados y los ingresos que mantuvo la

empresa, aplicando para esto el Modelo de productividad Total y

se determinó la Productividad Total, las Productividades

Parciales por Insumos.

Tabla 13: Una vez obtenido todos los resultados de las

productividades, tanto total como parciales, se procede a

calcular cada una de las variaciones entre periodos para

así poder determinar cuál de ellos es el mejor y

cual no, teniendo también los porcentaje de

variación entre cada uno, resultados necesarios para la

toma de decisiones y luego poder buscar las posibles causas de

variación entres dichos periodos.

Tabla 11: Tabla de Datos de Producción e

Insumos de Ferrosilicomanganeso

Fuente: Propia con información de Gerencia

Técnica

Tabla 12: Productividad Total y Productividades

Parciales por Insumos.

Fuente: Propia con información de Gerencia

Técnica

Tabla 13: Relaciones de Productividad entre

Periodos.

Fuente: Propia

La Productividad Total de la empresa Hornos

Eléctricos De Venezuela S.A. (HEVENSA) presento una

variación de 1,174 en el periodo base 2.005-2.006 a 0,919

en el periodo 2.007-2.008, teniendo así una

disminución de 22% durante los últimos tres (3)

periodos de operación. Se precios de venta durante puede

observar que en el último periodo se tienen más

ingresos por ventas ejecutas, superando el periodo base en 55%, a

pesar de tener menos cantidad de toneladas producidas y vendidas,

lo que da indicios de las mejora en los dicho periodo, pero

cuando se evalúan los gastos totales durante ese periodo

de tiempo se tiene que los mismos superan los gastos del periodo

base 2005-2006 en 99%, y no solo los gastos de los periodos

pasados, sino que también supera los ingresos en ese

periodo en un 9%, lo que hace suponer de

En lo que respecta a porcentaje de cambios mayores

durante las mediciones de productividad entre periodos se tiene a

la energía eléctrica, con una variación de

31%, siendo este cambio de manera positiva, puesto que el

último periodo fue el mejor, aunque este se puede

determinar como cambio no positivo, puesto que la

reducción se muestra debido a las paradas largas de

planta, que reducen de manera directa los consumo de

energía eléctrica.

En cuanto a la Mano de Obra directa se tiene una

disminución para el periodo 2.006-2.007 de 61% y para el

último periodo bajo hasta un 66%, esto básicamente

por el incremento de personal que se tuvo a finales del 2.006,

cuando la planta fue adquirida por los actuales inversionistas,

donde fueron creados nuevos cargo así como completar

vacantes que existían, y al mismo tiempo por diversos

ajustes salariales que se llevaron a cabo.

Los gastos de fabricación han presentado una

disminución de 39% y 68% en los periodos dos (2) y tres

(3) respectivamente, acotando que estos gasto incluyen la mano de

obra directa, la cual presento incremento a finales de 2.006,

estos gastos también involucran las contratistas y

mantenimiento que se ejecutan en los hornos y demás

equipos que posee la empresa.

La Materia Prima presento cambios positivos del periodo

uno (1) al periodo dos (2) de 5%, cayendo luego 14% en el periodo

tres (3). Este insumo es el más importante en lo que

respecta a la generación de los gastos totales para

producir ferrosilicomanganeso.

Al momento de evaluar las tablas de gastos encontramos

que la de mayor incidencia tiene en las variaciones totales de

gastos es la materia prima, la cual en niveles monetario tiene un

incremento de 72%, siendo este a su vez lo que mayor peso tiene

en los gastos de la empresa, por tal motivo se decide a realizar

los cálculos de productividades parciales de cada uno de

los elementos que conforman la materia prima, para así

poder determinar quien realmente genera la disminución de

productividad obtenida entre los tres periodos estudiados. A

continuación se presenta la tabla 14 donde se

procederá con los ingresos totales de cada periodo a

evaluar cada uno de los componentes de la materia

prima.

Tabla 14: Productividad Parciales Por Cada Insumo De

Materia Prima.

Fuente: Propia con información de Gerencia

Técnica

Tabla 15: Relaciones de Productividad

entre Periodos Para La Materia Prima.

Fuente: Propia

Las productividades Parciales han presentado importantes

porcentajes de variaciones durante los tres (3) periodos en

estudio, por lo cual se van a presentar los cambios porcentuales

obtenidos, haciendo análisis de cada uno para así

poder determinar cual tiene más influencia en los cambio

de la productividad de la Materia Prima, que es la de mayor

incidencia en la Productividad Total de HEVENSA. Para este

análisis se considero para tener más exactitud en

las conclusiones los consumos en tonelada de cada materia

prima.

Tenemos para la productividad del Mineral de Manganeso,

una variación de 3,396 a 2,183 en el último periodo

estudiado, lo que representa un 24% de cambio desfavorable para

esta materia prima, puesto que a pesar del avance de los tres

periodos el primero 2.005-2.006 siguió siendo el

mejor.

En lo que respecta a la productividad de la Pasta

Electrodica, se tiene una variación positiva, siendo el

último periodo 64% mejor que el primero.

Productividad del Coque Metalúrgico, se obtiene

una variación de 22% entre periodos, siendo el ultimo

mejor que los anteriores, el cual tenía en el segundo

periodo 8,737 de productividad, pasando a 10,882 en el

tercero.

Para la productividad de la Dolomita / Caliza, presenta

el segundo periodo como el mejor, el cual supero al primer

periodo en 100%, y al tercer periodo en 42%, teniendo así

una variación total entre periodos de 142%.

Virutas de Hierro / Pellas, la mejor productividad

medida la tuvo en el tercer periodo, alcanzando una

variación total de 11%, siendo en el 2005-2006 274,485 y

paso a ser en el 2007-2008 a 284,442.

El cuarzo, mantiene el 2005-2006 como periodo baje el

mejor de los resultados, con valores de 74,474 que supera al

2.007-2.008 que tiene 57,332, mostrando a su vez una

variación total de productividad entre periodos de

11%.

En cuanto al Retorno de Escoria, este presentó

variación total en la Productividad de 91%, pasando en el

periodo base de 513,569 a 1723,8 en el periodo tres

(3).

Por último elemento componente de la materia

prima esta en Fino Metálico, que mejoró en la

productividad del tercer periodo, teniendo como porcentaje de

cambio 100 puntos, con respecto al periodo base.

A continuación en la tabla 16 se presentan

nuevamente los datos resumen con las ventas por periodo,

así como el consumo en toneladas por cada materia prima,

al igual que los costos por el consumo de las mismas, para no

solo tener como referencia la que haya presentado más

variabilidad a nivel de productividades, sino para obtener el

insumo que ha generado mayor impacto en los costos, y poder con

esto hacer el paso correspondiente a la Gerencia de la

Productividad.

Tabla 16: Relaciones de Costos de Materia Prima por

consumo.

Fuente: Propia

Tal como se puede ver en la tabla anterior, encontramos

que el Mineral de Manganeso es la Materia Prima que más

incide en los cambios que presento la productividad durante los

periodos de estudio, teniendo así un incremento del 337,4%

comparados con los resultados del 2.007-2.008 contra el

2.005-2.006, ahora para ver lo que esto implica dentro de los

costos totales se presentan a continuación las graficas

que muestran el impacto del mineral de manganeso, donde se puede

ver que es mayor que el resto de los componentes de la materia

prima, y los mismos se elevaron durante los últimos

periodos, alcanzando siempre valores por encima del

50%.

A continuación de muestra la gráfica 1,

que permite ver el comportamiento porcentual de cada uno de los

materiales requeridos en la producción de

HEVENSA.

Fuente: Propia con información Gerencia

Técnica

Gráfica 1: Distribución

de los Costos por Materia Prima, periodo

2.005-2.006

En este periodo el mineral de Manganeso ocupó un

54,01% del costo total en que incurrió la empresa respecto

al consumo de materia prima, siendo para el momento resultados

rentable para la planta, ya que al final del ejercicio

presentó un margen de ganancia, en lo que respecta

ingresos vs. gastos.

Fuente: Propia con información Gerencia

Técnica

Gráfica 2: Distribución

de los Costos por Materia Prima, periodo

2.006-2.007

Para el periodo 2.006-2.007, se tiene al Mineral De

Manganeso ocupando un 64,89% del total de los costos en Materia

Prima, tal como lo presenta la gráfica 2, lo que

representa en cambio porcentual el 10,88%, sin tomar en cuenta

los montos en cada uno de ellos, solo se considera el impacto que

ellos tuvieron en sus respectivos periodos operativos en el

consumo total de materia prima.

Fuente: Propia con información Gerencia

Técnica

Gráfica 3: Distribución

de los Costos por Materia Prima, periodo

2.007-2.008

En el periodo 2.007-2.008, presentados en la

gráfica 3, el Mineral De Manganeso tiene un porcentaje del

76% del costo total de la materia prima, lo cual genera un

impacto transcendental en los resultados operativos de la empresa

en este periodo, puesto que al final del mismo la empresa

presento resultados negativos en la relación ingresos

totales vs gastos totales por insumos. Este periodo incremento en

manera porcentual 22 puntos con respecto al periodo base respecto

a la influencia de los gasto por total de materia

prima.

En conclusión los cambios de productividad que ha

presentado la empresa Hornos Eléctricos De Venezuela S.A.

se puede evidenciar en cada uno de los indicadores que se han

estudiado durante estos periodos, las cuales servirán

más adelante para buscar mejorar en los niveles de

productividad.

4.2. APLICACIÓN DEL CICLO DEL PROCESO DE

PRODUCTIVIDAD. ETAPA 2 GERENCIA DE LA PRODUCTIVIDAD

ORGANIZACIONAL

En esta etapa se evalúan los cambios

cuantitativos de la productividad. Se identifican y jerarquizan

las causas probables de los cambios ocurridos para cada

relación.

Paso A: Gráficas de las Relaciones De

Productividad

En este paso se procede a graficar el comportamiento de

cada relación:

Se procede a graficar las cinco (5) primeras relaciones

de productividad correspondiente a la parte inicial del estudio,

y posteriormente se graficas las ocho (8) relaciones

correspondiente a las productividades parciales de la materia

prima, por ser estas las de mayor influencia en el incremento de

los costos.

Relación 1: Valor Ingresos Totales por ventas /

Valor Insumos Totales (Productividad Total) Ver Gráfica

4

Fuente: Propia

Gráfica 4: Curva Productividad

Total

Relación 2: Valor Ingresos Totales por ventas /

Valor Insumos Totales Mano De Obra Directa, Ver Gráfica

5

Fuente: Propia

Gráfica 5: Curva Productividad

Parcial por Insumo de Mano De Obra Directa

Relación 3: Valor Ingresos Totales por ventas /

Valor Insumos Totales Gastos De Fabricación, Ver

Gráfica 6

Fuente: Propia

Gráfica 6: Curva Productividad

Parcial por Insumo de Gastos de Fabricación

Relación 3: Valor Ingresos Totales por ventas /

Valor Insumos Totales Materia Prima, Ver Gráfica

7

Fuente: Propia

Gráfica 7: Curva Productividad

Parcial por Insumo de Materia Prima

Relación 5: Valor Ingresos Totales por ventas /

Valor Insumos Totales Energía Eléctrica, Ver

Gráfica 8

Fuente: Propia

Gráfica 8: Curva Productividad

Parcial por Insumo de Energía

Eléctrica

Ahora se presentan las graficas de

variaciones de productividades parciales para cada uno de los

componentes de la Materia Prima, esto debido al análisis

que se llevo a cabo para determinar el que mayor efecto genera en

la productividad total.

Relación 6: Valor Ingresos Totales por Ventas /

Valor Insumos Totales Mineral de Manganeso, Ver Gráfica

9

Fuente: Propia

Gráfica 9: Curva Productividad

Parcial por Insumo Mineral de Manganeso

Relación 7: Valor Ingresos Totales por Ventas /

Valor Insumos Totales Pasta Electrodica, Ver Gráfica

10

Fuente: Propia

Gráfica 10: Curva Productividad

Parcial por Insumo Pasta Electrodica

Relación 8: Valor Ingresos Totales por Ventas /

Valor Insumos Totales Coque Metalúrgico Electrodica, Ver

Gráfica 11

Fuente: Propia

Gráfica 11: Curva Productividad

Parcial por Insumo Coque Metalúrgico.

Relación 9: Valor Ingresos Totales por Ventas /

Valor Insumos Totales Dolomita/Caliza, Ver Gráfica

12

Fuente: Propia

Gráfica 12: Curva Productividad

Parcial por Insumo totales de Dolomita/Caliza.

Relación 10: Valor Ingresos Totales por Ventas /

Valor Insumos Totales Virutas de Hierro / Pellas, Ver

Gráfica 13

Fuente: Propia

Gráfica 13: Curva Productividad

Parcial por Insumo totales de Virutas de Hierro /

Pellas.

Relación 11: Valor Ingresos Totales por Ventas /

Valor Insumos Totales De Cuarzo, Ver Gráfica 14

Fuente: Propia

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |