CONTENIDO Definición de Costo y Gasto Elementos del Costo

Importancia de Determinar los Costos Clasificación de los

Costos Fórmulas Básicas del Costo Sistema de Costo

ABC Planta de Briquetas – FMO Sistema de Costos ABC –

PB – FMO SISTEMAS DE COSTOS

DEFINICIÓN DE COSTO Un costo, es todo aquello que nos va a

generar un ingreso, es decir, que nos representará una

inversión ya sea presente o futura. Porque una

inversión es cuando lo vamos a aprovechar SISTEMAS DE

COSTOS

DEFINICIÓN DE GASTO Un costo NO es sinónimo de

gasto como a veces se cree; porque el gasto es algo que no vamos

a recuperar. El gasto es aquel que disminuye nuestra utilidad y

hasta puede llegar a generarnos pérdida SISTEMAS DE

COSTOS

ELEMENTOS DEL COSTO El Costo comprende 3 elementos: 1.- Materia

Prima Directa (MPD) 2.- Mano de Obra Directa (MOD) 3.- Gastos

Indirectos de Fabricación (GIF) SISTEMAS DE COSTOS

ELEMENTOS DEL COSTO 1.- Materia Prima Directa (MPD) Son aquellos

insumos o materiales que se pueden transformar. SISTEMAS DE

COSTOS

ELEMENTOS DEL COSTO 2.- Mano de Obra Directa (MOD) Es el sueldo

que se les paga a los trabajadores que transforman la materia

prima SISTEMAS DE COSTOS

ELEMENTOS DEL COSTO 3.- Gastos Indirectos de Fabricación

(GIF) Son todos los gastos necesarios para el área de

producción. Estos son los que se dividen o reparten ya sea

por piezas o por horas trabajadas. SISTEMAS DE COSTOS

ELEMENTOS DEL COSTO Supongamos que nos dedicamos a la

fabricación de camisas. MPD: Metros de tela, botones,

cuellos, hilos, las máquinas para hacerlas como

máquina circular, maquina botonadora, etc. SISTEMAS DE

COSTOS

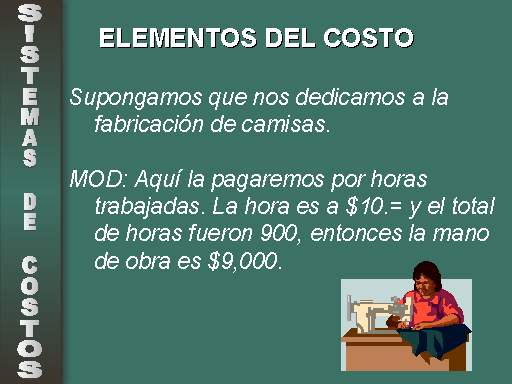

ELEMENTOS DEL COSTO Supongamos que nos dedicamos a la

fabricación de camisas. MOD: Aquí la pagaremos por

horas trabajadas. La hora es a $10.= y el total de horas fueron

900, entonces la mano de obra es $9,000. SISTEMAS DE COSTOS

ELEMENTOS DEL COSTO Supongamos que nos dedicamos a la

fabricación de camisas. GIF: Los gastos de

fabricación como la luz, empaque, depreciaciones de

máquinas, etc. SISTEMAS DE COSTOS

IMPORTANCIA DE DETERMINAR COSTOS Servir de base para fijar

precios de venta y para establecer políticas de

comercialización. Facilitar la toma de decisiones.

Permitir la valuación de inventarios. SISTEMAS DE

COSTOS

IMPORTANCIA DE DETERMINAR COSTOS Controlar la eficiencia de las

operaciones. Contribuir a planeamiento, control y gestión

de la empresa. SISTEMAS DE COSTOS

IMPORTANCIA DE DETERMINAR COSTOS Proporcionar informes relativos

a costos para medir la utilidad y evaluar el inventario (estado

de resultados y balance general). Ofrecer información para

el control administrativo de las operaciones y actividades de la

empresa (informes de control). Proporcionar información a

la administración para fundamentar la planeación y

la toma de decisiones (análisis y estudios especiales).

SISTEMAS DE COSTOS

CLASIFICACIÓN DE LOS COSTOS SISTEMAS DE COSTOS

Según la Forma de Producir Según la fecha de

Cálculo Según Método de Costo Según

tratamiento de los Costos Indirectos

CLASIFICACIÓN DE LOS COSTOS SISTEMAS DE COSTOS

Según la Forma de Producir Por órdenes. Ejemplo:

Ebanistería, Sastrería, Ornamentación, etc.

Por proceso. Ejemplo: Gaseosas, Cerveza, Telas, etc. Por

ensamble. Ejemplo: automotriz, bicicletas, etc.

CLASIFICACIÓN DE LOS COSTOS SISTEMAS DE COSTOS

Según la Forma de Producir Según la fecha de

Cálculo Históricos o Reales Predeterminados

Estimados (empírico, aproxima) Estándares (calcula

con técnicas)

CLASIFICACIÓN DE LOS COSTOS SISTEMAS DE COSTOS

Según la Forma de Producir Según la fecha de

Cálculo Según Método de Costo Real (valor

real) Normal (MPD y MOD real y GIF presupuestado) Estándar

(valores patrones)

CLASIFICACIÓN DE LOS COSTOS SISTEMAS DE COSTOS

Según la Forma de Producir Según la fecha de

Cálculo Según Método de Costo Según

tratamiento de los Costos Fijos Por absorción (fijos y

variables) Directo (variables, fijos en GIF) Basado en las

Actividades

FÓRMULAS BÁSICAS DEL COSTO Costo Primo Costo de

Conversión Costo de Producción SISTEMAS DE

COSTOS

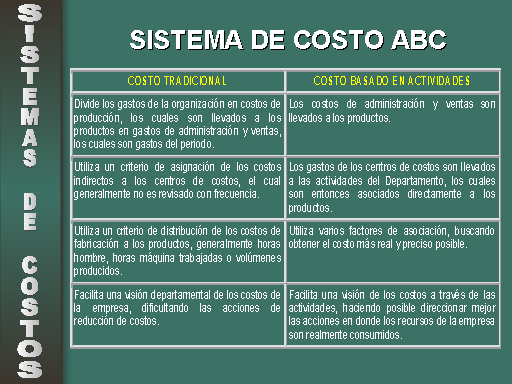

SISTEMA DE COSTO ABC SISTEMAS DE COSTOS Costo ABC (Activity Based

Costing), es un sistema de desagregación financiera que

permite, mediante la selección de factores relacionales,

la asignación proporcional de costos a las actividades que

son necesarias para generar un ingreso específico.

SISTEMA DE COSTO ABC SISTEMAS DE COSTOS Por lo tanto, el Sistema

ABC: Es un modelo gerencial y no contable Considera que los

recursos son consumidos por las actividades y estos a su vez

consumidos por los objetos de costos (resultados). Considera

todos los costos y gastos como recursos. Muestra la empresa como

un conjunto de Actividades y procesos más que como una

jerarquía departamental. Es una metodología que

asigna costos a los productos o servicios con base en el consumo

de actividades.

SISTEMA DE COSTO ABC SISTEMAS DE COSTOS

PLANTA DE BRIQUETAS – FMO SISTEMAS DE COSTOS

PLANTA DE BRIQUETAS – FMO SISTEMAS DE COSTOS

PLANTA DE BRIQUETAS – FMO SISTEMAS DE COSTOS Línea de

Oxido: 1000. Línea de Producto: 3000 y 5000. Área

del Reactor: 2000. Área de Briqueteado: 3000. Área

de Reformación: 4000 y 8000. Área de Equipos

Rotativos: 6000, 7000.

PLANTA DE BRIQUETAS – FMOSISTEMAS DE COSTO ABC SISTEMAS DE

COSTOS (Gp:) Area 2000 (Gp:) Area 1000 (Gp:) Area 3000 (Gp:) Area

4000 (Gp:) Area 5000 (Gp:) Area 6000 (Gp:) Area 7000 (Gp:) Area

8000