Lo anterior nos permite concluir que la empresa demora

86 días para el año 1 y 64 días para el

año 2, en recuperar la cartera. Estos resultados es sano

compararlos con los plazos otorgados a los clientes para evaluar

la eficiencia en la recuperación de la cartera.

Por lo general las empresas no discriminan sus ventas a

crédito y al contado, por lo cual es preciso en la

mayoría de los casos usar el total de las ventas

netas.

B. ROTACIÓN DE CARTERA : Nos indica

el número de veces que el total de las cuentas comerciales

por cobrar, son convertidas a efectivo durante el año. Se

determina así :

Se interpreta diciendo que para el año 1 la

empresa roto su cartera 4.2 veces, o sea que los $15.686M los

convirtió a efectivo 4.2 veces y en la misma forma para el

año 2. Podemos concluir que en el año 2 la

conversión de la cartera a efectivo fue más

ágil por cuanto en el año 1 se demoro 86

días rotando 4.2 veces, en tanto que en el año 2 se

demoro 64 días en hacerla efectiva y su rotación

fue de 5.6 veces.

Estos indicadores tienen algunas limitaciones tales

como :

a. Usualmente no se discrimina la cantidad de

ventas hechas a crédito, por lo que es necesario usar

el volumen de ventas totales, lo cual distorsiona el

resultado.b. Son estáticos por naturaleza y

muestran el estado de la cartera en un momento

dado.c. Son índices cuantitativos y por ende

no toman en consideración la calidad de la

cartera.d. Deben ser comparados con rotaciones y

números de días cartera a mano de años

anteriores y con los plazos reales concedidos por la

compañía a sus clientes.

C. NUMERO DE DÍAS INVENTARIO A MANO :

Es un estimativo de la duración del ciclo productivo de la

empresa cuando es industrial. En otras palabras, representa el

número de días que tiene la empresa en inventario,

para atender la demanda de sus productos.

En el caso de empresas comerciales, las cuales solo

disponen de productos terminados para la venta, su cálculo

es como sigue:

Valor del Inventario x | |

Número de días inventario a mano | ———————————– |

Costo de Mercancía |

Cuando se trata de empresas industriales, que registran

el inventario de producto terminado, producto en proceso, y

materias primas, se pueden utilizar dos métodos

así :

El primero es utilizando la sumatoria de los tres

inventarios junto con el costo de ventas o en forma individual

para cada inventario. Sin embargo el segundo, generalmente se

enfrenta a la limitante, que no todos los estados de resultados

presentan el costo de ventas en forma discriminada, lo que de

hecho nos obliga a utilizar el método de sumatoria de

inventarios.

La fórmula utilizando el sistema de sumatoria de

inventarios es:

Los resultados obtenidos nos dicen que la empresa tiene

existencias para atender la demanda de sus productos para 151

días en el año 1 y 109 días en el año

2. Dicho de otra forma, podemos afirmar que la empresa demora en

realizar sus inventarios 151 días e y 109 días

respectivamente, bien sea para convertirlos en cuentas

comerciales por cobrar o en efectivo, si es que realiza sus

ventas de estricto contado.

Al utilizar el método individual para cada

inventario, necesitamos disponer de la siguiente

información adicional para cada

año.

AÑO 1 | AÑO 2 | |

Costo de materia | ||

prima utilizada | 22.380 | 39.690 |

Costo de Producción | 32.852 | 58.516 |

Las fórmulas son las que se detallan a

continuación :

C1. Número de días de inventario

a mano de producto terminado

Con esta información se concluye que la empresa

cuenta con inventario de producto terminado para atender sus

ventas durante 37 días en el año 1 y 17 días

en el año 2.

C2. Número de días de inventario a mano

de materias primas : la fórmula es la

siguiente

Con estos resultados concluimos que la empresa tiene

inventario de materias primas para atender su proceso productivo

durante 114 días en el año 1 y 107 días en

el año 2.

C3. Número de días inventario a mano de

productos en proceso : la Fórmula es la

siguiente.

Para el año 1 obtenemos 53 dias y 30 para el

año 2, que es equivalente al tiempo que demora el proceso

productivo.

D. ROTACIÓN DE INVENTARIOS: Es el

número de veces en un año, que la empresa logra

vender el nivel de su inventario.

Se determina así:

Su interpretación nos dice que en el año 1

el inventario se convirtió en cuentas por cobrar o a

efectivo 2.3 veces y en 1978 3.3 veces. Esta fórmula se

aplica para las diferentes clases de inventarios.

Al igual que los otros índices tienen

limitaciones tales como:

? Es básicamente de naturaleza

estática y puede estar distorsionado por eventos

ocurridos antes o después de la fecha de corte del

balance y no necesariamente reflejar un mayor o menor grado

de eficiencia.? Las diferencias en los sistemas de

valuación de inventarios (Lifo, Fifo, y otros) puede

alterar la comparación entre varios períodos o

con compañías del mismo sector.

Adicionalmente los inventarios llevan implícito

un determinado grado de riesgo, como pueden ser la moda, una

perecibilidad muy corta, artículos suntuarios que de hecho

tienen una menor demanda, inventarios de mala calidad que

conllevan una baja aceptación en el mercado, inventarios

pignorados, y finalmente la estacionabilidad tanto para la venta

de producto terminado, como para la adquisición de

materias primas. Todos estos aspectos son importantes tenerlos en

cuenta para una sana evaluación de la conversión de

los mismos a cuentas por cobrar o a efectivo.

E. CICLO OPERACIONAL : Es la suma del

número de días cartera a mano y el número de

días inventario a mano. Su fórmula

es :

Ciclo operacional = | Nro. de días cartera a mano + | Nro. de días inv. A mano |

AÑO 1 = 86 + 151 = 237

días

AÑO 2 = 64 + 109 = 173

días

Lo anterior se interpreta en el sentido que la empresa

tiene un ciclo operacional de 237 días para el año

1 y 173 días para el año 2. También podemos

decir que la empresa para el año 1 genera en 237

días un total $31.547M, producto de la suma de la cartera

e inventarios y para el año 2 un total de

$36.832M.

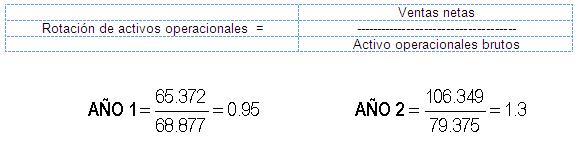

F. ROTACIÓN ACTIVOS OPERACIONALES :

Es el valor de las ventas realizadas, frente a cada peso

invertido en los activos operacionales, entendiendo como tales

los que tienen una vinculación directa con el desarrollo

del objeto social y se incluyen, las cuentas comerciales por

cobrar, los inventarios y los activos fijos sin descontar la

depreciación y las provisiones para cuentas comerciales

por cobrar e inventarios.Esta relación nos demuestra la

eficiencia con la cual la Empresa utiliza sus activos

operacionales para generar ventas.Entre mayor sea este resultado,

mayor es la productividad de la compañía. Se

determinan así :

Los resultados anteriores, nos dicen que la empresa

logró vender en el año 1 , 95 centavos y en el

año 2 $1.30 (un peso con treinta centavos)

respectivamente, por cada peso invertido en activos

operacionales.

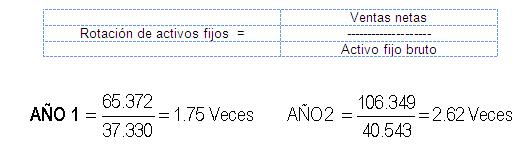

G. ROTACIÓN DE ACTIVOS

FIJOS : Es el resultado de dividir las ventas netas

sobre los activos fijos brutos, esto es, sin descontar la

depreciación. La formula es la

siguiente :

Su interpretación nos permite concluir que la

empresa durante el año de 1977, vendió por cada

peso invertido en activos fijos, $2.67 y en 1978 $4.34.

También lo podemos interpretar diciendo que la empresa

roto su activo fijo en 1977, 2.67 veces y 4.34 veces, en

1978.

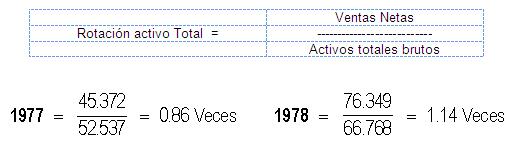

H. ROTACIÓN DEL ACTIVO

TOTAL : Se obtiene dividiendo las ventas netas,

sobre el total de activos brutos, o sea sin descontar las

provisiones de deudores e inventarios y la

depreciación. La fórmula es la

siguiente :

Los resultados anteriores se interpretan diciendo, que

por cada peso invertido en los activos totales, la empresa

vendió en 1977 $0.86 y $1.14 en 1978. También

podemos decir que los activos totales rotaron en 1977 0.86 veces

y en 1978 1.14 veces.

Cuando el resultado de este indicador es mayor en forma

significativa al de los activos operacionales, nos indica que la

empresa está orientando unos recursos cuantiosos, al

sector de activos residuales, situación que de hecho debe

ser objeto de un análisis más detallado.

4.3. INDICADORES DE

ENDEUDAMIENTO

Son las razones financieras que nos permiten establecer

el nivel de endeudamiento de la empresa o lo que es igual a

establecer la participación de los acreedores sobre los

activos de la empresa. los más usados son los

siguientes :

A. ENDEUDAMIENTO SOBRE ACTIVOS TOTALES : Nos

permite establecer el grado de participación de los

acreedores, en los activos de la empresa. La fórmula es la

siguiente:

Lo anterior, se interpreta en el sentido que por cada

peso que la empresa tiene en el activo, debe $48 centavos para

1977 y $ 58 centavos para 1978, es decir, que ésta es la

participación de los acreedores sobre los activos de la

compañía.

B. ENDEUDAMIENTO DE LEVERAGE O

APALANCAMIENTO : Otra forma de determinar el

endeudamiento, es frente al patrimonio de la empresa, para

establecer el grado de compromiso de los accionistas, para con

los acreedores, la fórmula es la

siguiente :

De los resultados anteriores se concluye que la empresa

tiene comprometido su patrimonio 0.95 veces para el año

1977 y 1.38 veces en 1978.

El mayor o menor riesgo que conlleva cualquier nivel de

endeudamiento, depende de varios factores, tales como la

capacidad de pago a corto y largo plazo, así como la

calidad de los activos tanto corrientes como fijos.

Una empresa con un nivel de endeudamiento muy alto, pero

con buenas capacidades de pago, es menos riesgoso para los

acreedores, que un nivel de endeudamiento bajo, pero con malas

capacidades de pago.

Mirado el endeudamiento desde el punto de vista de la

empresa, éste es sano siempre y cuando la

compañía logre un efecto positivo sobre las

utilidades, esto es que los activos financiados con deuda,

generen una rentabilidad que supere el costo que se paga por los

pasivos, para así obtener un margen adicional, que es la

contribución al fortalecimiento de las

utilidades.

Desde el punto de vista de los acreedores, el

endeudamiento tiene ciertos límites de riesgo, que son

atenuados por la capacidad de generación de utilidades y

por la agilidad de su ciclo operacional. Cuando lo anterior no se

da, el potencial acreedor prefiere no aumentar su riesgo de

endeudamiento.

4. 4. INDICADORES DE

RENTABILIDAD

Son las razones financieras que nos permiten establecer

el grado de rentabilidad para los accionistas y a su vez el

retorno de la inversión a través de las utilidades

generadas. Los que se usan con mayor frecuencia son:

A. RENTABILIDAD DEL PATRIMONIO: Es el rendimiento

obtenido frente al patrimonio bruto, se calcula

así:

Lo anterior nos permite concluir que la rentabilidad del

patrimonio bruto fue para el año 1977 del 4.6% y del 3.5%

para 1978. Esta rentabilidad se puede calcular sobre el

patrimonio neto tangible, esto es restándole al patrimonio

bruto la revalorización patrimonial y valorizaciones,

obteniendo los siguientes resultados, para los dos años de

nuestro ejemplo.

Como se observa, los rendimientos así obtenidos

son ligeramente superiores a los calculados anteriormente y se

considera esta rentabilidad mas ajustada a la realidad, toda vez

que las valorizaciones o la cuenta de revalorización

patrimonial, solo serán reales, en el momento que se

vendan los activos afectados por estas dos cuentas o se liquide

la empresa.

En nuestro medio y debido a los ajustes integrales por

inflación, podemos calcular una rentabilidad aun

más real y es disminuyéndole tanto a las utilidades

como al patrimonio bruto, la corrección monetaria y la

revalorización patrimonial, respectivamente.

B.RENTABILIDAD CAPITAL PAGADO : Es

establecer el grado de rendimiento del capital pagado, esto es

los recursos aportados por los socios, su fórmula

es:

Su interpretación, nos dice que el rendimiento

del capital pagado para el año 1977, fue del 5.7% y para

1978, del 4.5%.

C. MARGEN BRUTO : Nos indica, cuanto se ha

obtenido por cada peso vendido luego de descontar el costo de

ventas y va a variar según sea el riesgo y/o el tipo de

empresa. Su fórmula es :

El resultado anterior, significa que por cada peso

vendido, la empresa genera una utilidad bruta del 17.11% para

1977 y del 13.37% para 1978. Como se aprecia el margen bruto

disminuyó del año 1977 a 1978, lo cual nos lleva a

concluir que los costos de ventas, fueron mayores para el

año 78, con relación al anterior.

D. GASTOS DE ADMINISTRACIÓN Y VENTAS A

VENTAS : Nos muestra que parte de los ingresos por

ventas, han sido absorbidos por los gastos de operación o

dicho de otra forma, que parte de la utilidad bruta es absorbida

por los gastos de ventas y administración. Este

índice, es de gran utilidad porque refleja la eficiencia y

el control de los administradores, en todo lo relacionado con el

manejo administrativo y de ventas. Se determina

así:

Los resultados anteriores, nos indican que para la

empresa, debe invertir en gastos de ventas y

administración, el 8.16% en 1977 y el 6.9% en 1978, de las

ventas realizadas.

E. MARGEN OPERACIONAL DE UTILIDAD : Nos

permite determinar la utilidad obtenida, una vez descontado el

costo de ventas y los gastos de administración y ventas.

También se conoce con el nombre de utilidad operacional.

Se determina así:

Lo anterior, nos permite concluir que la empresa

generó una utilidad operacional, equivalente al 8.9% en

1977 y del 6.47% en 1978, con respecto al total de ventas de cada

período.

Conclusiones

De la investigación realizada, se puede concluir

con los siguientes aspectos:

1. Los índices financieros son

relaciones o cocientes extractadas de los estados financieros

estado de ganancias y perdidas, estado de flujo de efectivo y

balance general.2. Los índices financieros son

expresiones cuantitativas de comportamiento cuya magnitud

puede ser comparada Con un nivel de referencia.3. Los indicadores financieros permite tomar

tres clases de decisiones de carácter financiero:

decisiones operativas, de inversión y de

financiación.4. Se pueden definir innumerables indicadores

financieros, solo esta definida con el cociente de un numero

y otro dependiendo de la naturaleza de la empresa se puede

definir los indicadores de financieros.5. Los índices financieros se pueden

compararse con los índices del sector industrial al

cual pertenece la empresa y con los índices de estados

financieros de períodos anteriores.6. Los indicadores financieros aunque se pueden

determinar para empresas del mismo ramo, están

presentan comportamientos diferentes.

Bibliografía

http://www.inosanchez.com/files/mda/fpenf/i_02_indices_financieros_w.pdf

http://www.lacamaradecaracas.org.ve/index.asp?spg_id=113

http://www.elprisma.com/apuntes/administracion_de_empresas/razonesfinancieras/

http://www.monografias.com/trabajos13/anadeef/anadeef.shtml

http://books.google.co.ve/books

htp://www.gestiopolis.com/recursos/documentos/fulldocs/fin/analfinevelyn.htm

http://personales.com/colombia/bucaramanga/formuts/Frmulas%20Financieras.htm

http://www.edukativos.com/downloads-file-2779-details.html

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin1/clasmeanfinisr.htm

http://pipe777.tripod.com/id6.html

http://html.rincondelvago.com/razones-financieras.html

Autor:

Ing. Aguinagalde Yrma

Ing. Boada Neudys

Ing. Hernandez Natasha

Lic. Quiroga Ciro

FACILITADOR:

Msc. Ing. Iván

Turmero

PUERTO ORDAZ, ABRIL DE 2008

UNIVERSIDAD NACIONAL EXPERIMENTAL

POLITÉCNICA

"ANTONIO JOSÉ DE

SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DIRECCIÓN DE INVESTIGACIÓN Y

POSTGRADO

ESPECIALIZACIÓN EN GERENCIA DE

MANTENIMIENTO

CATEDRA COSTOS Y PRESUPUESTOS

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |