PRINCIPIOS CONTABLES PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS (PCGA) CLASIFICACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD GENERALMENTE ACEPTADOS CAMBIOS EN PRINCIPIOS

CONTABLES CONTENIDO CORRECCIÓN DE ERRORES

Constituyen bases o reglas establecidas con carácter

obligatorio, que permiten que las operaciones registradas y los

saldos de las cuentas presentadas en los Estados Financieros

expresen una imagen fiel del patrimonio, de la situación

financiera y de los resultados de las empresas. PRINCIPIOS

CONTABLES

En 1982 fue creado en la ONU el Grupo Intergubernamental de

Trabajo de Expertos en Normas Internacionales de Contabilidad y

Presentación de Informes, el cual desde su

fundación se ha dedicado a la tarea de determinar

qué elementos deben figurar en los Estados Financieros y

cómo deben registrarse las operaciones más comunes.

PRINCIPIOS CONTABLES

La información contable debe tener las siguientes

características para ofrecer una imagen fiel del

patrimonio: Comprensible. Relevante. Fiable. Comparable.

Oportuna. Verificable. PRINCIPIOS CONTABLES

Cuando la aplicación de los Principios Contables

establecidos no sea suficiente para interpretar correctamente los

saldos de las cuentas, se incluirán en la Memoria (Anexos

a los Estados Financieros) las explicaciones necesarias para su

comprensión. PRINCIPIOS CONTABLES

Una de las razones principales por las cuales surgen los PCGA,

está referida al entendimiento básico que debe

tener un usuario sobre las cifras que presenta una empresa para

ser comparadas con otras. PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS (PCGA)

CLASIFICACIÓN DE LOS PCGA Como una manera de sentar las

bases de la Teoría Contable en cuanto a principios se

refiere, la Declaración de Principios de Contabilidad

Nº 0 (DPC-0), creados por la Federación de Colegios

de Contadores Públicos de Venezuela (FCCPV), hace unas

primeras consideraciones necesarias o importantes para explicar

lo que debe entenderse como principios de contabilidad

generalmente aceptados (PCGA).

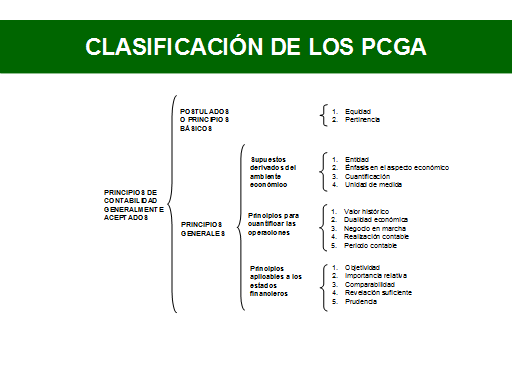

CLASIFICACIÓN DE LOS PCGA (Gp:) PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS (Gp:) POSTULADOS O PRINCIPIOS

BÁSICOS (Gp:) PRINCIPIOS GENERALES (Gp:) Supuestos

derivados del ambiente económico (Gp:) Principios para

cuantificar las operaciones (Gp:) Principios aplicables a los

estados financieros (Gp:) Entidad Énfasis en el aspecto

económico Cuantificación Unidad de medida (Gp:)

Valor histórico Dualidad económica Negocio en

marcha Realización contable Periodo contable (Gp:)

Objetividad Importancia relativa Comparabilidad Revelación

suficiente Prudencia (Gp:) Equidad Pertinencia

POSTULADO O PRINCIPIO BÁSICO Constituye el fundamento para

la formulación de los principios generales. Es aquí

donde se determina que la contabilidad no puede perjudicar a un

patrimonio en beneficio de otro. Equidad Pertinencia

POSTULADO O PRINCIPIO BÁSICO Los estados financieros deben

estar libres de influencia o sesgo indebido y no deben prepararse

para satisfacer a persona o grupo determinado con detrimento de

otros. Este principio en el fondo es el postulado básico o

principio fundamental al que está subordinado el resto.

EQUIDAD

POSTULADO O PRINCIPIO BÁSICO Ejemplo: En una empresa hay 3

socios; los cuales son: César, Manuel y Carlos.

César tiene el 45% de las acciones, Manuel el 35% y Carlos

el 20%. Si las utilidades ascienden a $/.100, César recibe

$/.45, Manuel $/.35 y Carlos $/.20. Se observa la

repartición de las utilidades de los accionistas

equitativamente.

POSTULADO O PRINCIPIO BÁSICO Este principio exige que la

información contable tenga que referirse o estar

útilmente asociada a las decisiones que tiene como

propósito facilitar o a los resultados que desea producir.

PERTINENCIA

PRINCIPIOS GENERALES Tienden a que la información de la

contabilidad financiera logre el objetivo de ser útil para

la toma de decisiones económicas. Este principio se

dividen en tres categorías: Supuestos derivados del

ambiente económico. Principios para cuantificar las

operaciones. Principios aplicables a los estados

financieros.

PRINCIPIOS GENERALES Supuestos derivados del ambiente

económico Entidad. Énfasis en el aspecto

económico. Cuantificación. Unidad de medida.

PRINCIPIOS GENERALES ENTIDAD Establece que todo estado financiero

debe hacer referencia a una entidad económica

específica, en la cual los propietarios o accionistas se

consideran como terceros, por tal motivo se deben separar el

patrimonio personal del propietario o del dueño, del

patrimonio de la entidad.

PRINCIPIOS GENERALES Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE ÉNFASIS EN EL ASPECTO

ECONÓMICO Por ser la contabilidad una ciencia

cuantitativa, el énfasis debe estar dirigido

principalmente a la evaluación de las cifras y no a la

forma en la cual se realizan las transacciones. El aspecto

económico debe estar por encima de cualquier circunstancia

o situación, por lo cual la contabilidad mide

necesariamente los valores financieros que son generados por las

transacciones de carácter económico.

PRINCIPIOS GENERALES PRINCIPIO DE CUANTIFICACIÓN Este

principio ratifica las definiciones de la contabilidad como una

ciencia que expresa en términos de dinero hechos

económicos que afectan una entidad. Ejemplo: El registro

de cualquier transacción hace referencia a este principio

(ventas, compras, pagos de gastos, etc).

PRINCIPIOS GENERALES PRINCIPIO DE UNIDAD DE MEDIDA Este principio

establece que para registrar los estados financieros se debe

tener una moneda común, la cual es generalmente la moneda

legal del país en que funciona el ente.

PRINCIPIOS GENERALES Principios para cuantificar las operaciones

Valor histórico. Dualidad económica. Negocio en

marcha. Realización contable. Periodo contable.

PRINCIPIOS GENERALES PRINCIPIO DE VALOR HISTÓRICO La

definición de valor histórico establece que la

cuantía que debe ser tomada a los efectos de asignar un

valor monetario a las transacciones que se contabilizan en los

libros debe ser registrada a su valor de origen, es decir, a su

valor histórico.

PRINCIPIOS GENERALES PRINCIPIO DE DUALIDAD ECONÓMICA

Establece que los hechos económicos llevados a cabo por

una entidad deben ser expresados por medio de sistemas de

contabilidad que den a conocer los dos aspectos que envuelve a

toda operación económica. Este principio sirve

principalmente para distinguir las partes que intercambian los

valores y los valores que debe registrar cada una.

PRINCIPIOS GENERALES Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE NEGOCIO EN MARCHA O CONTINUIDAD

Establece que a menos que se exprese lo contrario, se asume que

una empresa que emita estados financieros se encuentra en la

capacidad de continuar con sus operaciones por un periodo

racional de tiempo, en el cual los estados financieros deben

presentar las cifras que reflejen los registros contables.

PRINCIPIOS GENERALES Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE REALIZACIÓN CONTABLE

Establece que una transacción económica debe ser

registrada en los libros solo cuando se haya perfeccionado la

operación que la origina.

PRINCIPIOS GENERALES Supongamos que los Andes C.A. recibió

un pedido el 29/12/2007 por 2.500,00 Bs. F en mercancía

para un cliente ubicado en el interior del país, pero que

al 31/12/2007 no había sido entregado por cuanto este se

encontraba en los almacenes de la empresa. Ejemplo ¿Debe

los Andes C.A. registrar esta operación como una venta al

31/12/2007?

PRINCIPIOS GENERALES Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE PERÍODO CONTABLE

Establece que la contabilidad debe presentar información

referida a ciertos periodos de tiempo, por lo cual los costos y

gastos deben asociarse con los ingresos que se generan, sin tomar

en cuenta el momento en el cual se cobren o paguen.

PRINCIPIOS GENERALES Ejemplo

PRINCIPIOS GENERALES Principios aplicables a los estados

financieros Objetividad. Importancia relativa. Comparabilidad.

Revelación suficiente. Prudencia.

PRINCIPIOS GENERALES PRINCIPIO DE OBJETIVIDAD Establece que toda

transacción debe ser registrada al valor de costo y poseer

todos los documentos probatorios que la respalden. El 15 de julio

se compran 10 acciones a $10.000, sin embargo al finalizar el mes

de noviembre sus acciones sólo valen $8.000. Por lo tanto

para tener un registro objetivo se deben hacer algunos ajustes en

la contabilidad y registrarlo a tiempo. Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE IMPORTANCIA RELATIVA Establece

que debe lograrse un equilibrio lógico entre el detalle y

minuciosidad de los datos contables y los requerimientos de

utilidad de las informaciones derivadas de éstos; de forma

tal que los Estados Financieros sólo muestren los aspectos

importantes de las operaciones desarrolladas por la

entidad.

PRINCIPIOS GENERALES Una subestimación de 10.000,00 Bs. F

en el activo total de un pequeño negocio cuyo activo total

es de 53.000,00 Bs. F, sea de importancia relativa, ya que el no

incluir tal cifra daría una idea errónea del

patrimonio del negocio, sin embargo 10.000,00 Bs. F de

subestimación para los activos de una entidad financiera

con un total de activos de 25.000.000,00 Bs. F, normalmente no se

consideraría de importancia relativa, ya que ello no

afecta sustancialmente el criterio que pudiera tener un usuario

de las cifras de la entidad financiera. Ejemplo

PRINCIPIOS GENERALES Patrimonio Capital Social = 1.000.000,00

Reserva legal = 600.000,00 Utilidades no atribuidas =

11.565.000,00 13.165.000,00 Ejemplo Actualización del

capital social. Resultado por exposición a la

inflación. Superávit no realizado por tendencia de

activos no monetarios.

PRINCIPIOS GENERALES Patrimonio Capital Social = 1.000.000,00

Actualización del capital social = 8.500.000,00

9.500.000,00 Reserva legal = 600.000,00 Utilidades no atribuidas

= 6.300.000,00 Resultado por exposición a la

inflación acumulado = (5.425.000,00) Superávit no

realizado por tendencia de activos no monetarios = 2.190.000,00

3.665.000,00 13.165.000,00 Ejemplo

PRINCIPIOS GENERALES PRINCIPIO DE COMPARABILIDAD Este principio

hace referencia concretamente a que la información

financiera de las entidades estén presentados de manera

tan uniforme que puedan ser comparados entre sí.

PRINCIPIOS GENERALES PRINCIPIO DE REVELACIÓN SUFICIENTE

Establece que todo estado financiero debe tener la

información necesaria y presentada en forma comprensible,

de tal manera que se pueda conocer claramente la situación

financiera y los resultados de sus operaciones.

PRINCIPIOS GENERALES PRINCIPIO DE PRUDENCIA Este principio exige

que los estados financieros muestren el escenario que sea

más conservador o que tenga menos optimismo, esto a veces

es entendido como el que refleje la menor utilidad o el mayor

costo y/o gastos. Si hace 1 mes, compré una máquina

a $200 y el mercado ahora lo cotiza a $180. En la contabilidad

debo tomar el menor valor del activo, o sea $180. Ejemplo

CAMBIO EN PRINCIPIOS CONTABLES Se da un cambio en un principio

contable, o cambio contable, cuando se adopta un principio

contable, dentro de los aceptados, diferente al utilizado en el

ejercicio anterior para ese hecho o transacción, que era

también aceptado.

CAMBIO EN PRINCIPIOS CONTABLES En este sentido, son ejemplos de

cambios contables: Cambio del método de

amortización lineal al acelerado Cambio en el tratamiento

contable de las diferencias de cambio Revalorización del

inmovilizado Cambio de capitalizar intereses a imputarlos a

resultados del ejercicio

CORRECCIÓN DE ERRORES La corrección de errores

puede distinguirse de un cambio en principios contables. Si

adoptamos un principio contable aceptado, diferente de otro

aplicado en ejercicios anteriores, que no era aceptado, nos

encontramos ante la corrección de un error.

CORRECCIÓN DE ERRORES Por ejemplo, si valoramos un

elemento de inmovilizado por su precio de adquisición,

cuando el ejercicio anterior se valoraba por su valor de mercado,

se trata de la corrección de un error; por el contrario,

si cambiamos del método de amortización (del lineal

a acelerada, por ejemplo), estamos ante un cambio contable.