Modelo de costeo por actividades de la sección servicios a Crisoles de C.V.G. Venalum (página 2)

( Pérdidas: reducciones en la

participación de la empresa por las que no se ha recibido

ningún valor compensatorio, sin incluir los retiros de

capital.

3.4.- Elementos del costo

Los tres elementos del costo de fabricación

son:

Materias primas: Todos aquellos elementos

físicos que es imprescindible consumir durante el

proceso de elaboración de un producto, de sus

accesorios y de su envase. Esto con la condición de

que el consumo del insumo debe guardar relación

proporcional con la cantidad de unidades

producidas..Mano de obra directa: Valor del trabajo

realizado por los operarios que contribuyen al proceso

productivo.Carga fabril: Son todos los costos en que

necesita incurrir un centro para el logro de sus fines;

costos que, salvo casos de excepción, son de

asignación indirecta, por lo tanto precisa de bases de

distribución.

La suma de las materias primas y la mano de obra directa

constituyen el costo primo.

La combinación de la mano de obra directa y la

carga fabril constituye el costo de conversión,

llamado así porque es el costo de convertir las materias

primas en productos terminados.

3.5.- Sistemas de costos

Un sistema de costos es un conjunto de procedimientos y

técnicas para calcular el costo de las distintas

actividades. Estos pueden ser clasificados de la siguiente

manera:

a) Según el tratamiento de los costos

fijos:

Costeo por absorción: Todos los

costos de fabricación se incluyen en el costo del

producto, así como se excluyen todos los costos que no

son de fabricación. La característica

básica de este sistema es la distinción que se

hace entre el producto y los costos del período, es

decir los costos que son de fabricación y los que no

lo son.Costeo variable: Los costos de

fabricación se asignan a los productos fabricados. La

principal distinción bajo este sistema es la que

existe entre los costos fijos y los variables.. Los costos

variables son los únicos en que se incurre de manera

directa en la fabricación de un producto. Los costos

fijos representan la capacidad para producir o vender, e

independientemente del hecho de que se fabriquen o no los

productos y se lleven al período, no se

inventarían. Los costos de fabricación fijos

totales permanecen constantes a cualquier volumen de

producción. Los costos variables totales aumentan en

proporción directa con los cambios que ocurren en la

producción.

La cantidad y presentación de las utilidades

varía bajo los dos métodos. Si se utiliza el

método de costeo variable, los costos variables deben

deducirse de las ventas, puesto que los mismos son costos en los

que normalmente no se incurriría si no se produjeran los

artículos.

b) Según la forma de concentración de

los costos:

Costeo por órdenes: Se emplea cuando

se fabrica de acuerdo a pedidos especiales de los

clientes.Costeo por procesos: Se utiliza cuando la

producción es repetitiva y diversificada, aunque los

artículos son bastante uniformes entre

sí.

c) Según el método de

costeo:

Costeo histórico o resultante:

Primero se consume y luego se determinan el costo en virtud

de los insumos reales. Puede utilizarse tanto en costos por

órdenes como en costos por procesos.Costeo predeterminado: Los costos se

calculan de acuerdo con consumos estimados. Dentro de estos

costos predeterminados se pueden identificar 2

sistemas:

– Costeo estimado o presupuesto: sólo se

aplica cuando se trabaja por órdenes. Son costos que se

fijan de acuerdo con experiencias anteriores. Su objetivo

básico es la fijación de precios de

venta.

– Costeo estándar: Se aplica en caso de

trabajos por procesos. Los costos estándares pueden tener

base científica (si se pretende medir la eficiencia

operativa) o empírica (si su objetivo es la

fijación de precios de venta). En ambos casos las

variaciones se consideran ineficiencias y se saldan por ganancias

y pérdidas.

3.6.- Materia Prima o Materiales

3.6.1.- Concepto. Definición y tratamiento de

materiales principales y auxiliares.

Los materiales que realmente forman parte del producto

terminado se conocen con el nombre de materias primas o

materiales principales. Los que no se convierten

físicamente en parte del producto o tienen importancia

secundaria se llaman materiales o materiales

auxiliares.

Para mantener una inversión en existencias

debidamente equilibrada, se requiere una labor de

planeación y control. Un inventario excesivo ocasiona

mayores costos incluyendo pérdidas debidas a deterioros,

espacio de almacenamiento adicional y el costo de oportunidad del

capital. La escasez de existencias produce interrupciones en la

producción, excesivos costos de preparación de

máquinas y elevadas costos de procesamiento de facturas y

pedidos.

La materia prima es el único elemento del costo

de fabricación nítidamente variable.

3.6.2.- Valuación y contabilización de

materia prima y materiales

Existen diferentes factores que inciden en la

elección del método de valuación más

adecuado:

Tipos de productos elaborados

Sistema de costos empleado

Política de reposición

Meses de existencias normalmente

disponiblesFormas de almacenaje

Necesidad de controlar el rendimiento de ciertos

materialesGrado de inflación o deflación que

sufra la economíaSituación de la empresa en el

mercado

Algunos de los métodos que se emplean más

frecuentemente para la valuación de materiales

son:

Costo específico: consiste en

valorizar cada partida a su precio real de ingreso. Exige

poder distinguir físicamente los ingresos de un mismo

producto, a un precio u otro.P.E.P.S.

U.E.P.S.

P.P.P.: Es el menos sensible a las variaciones de

precios. Si éstos están en alza, la

valuación se efectúa a guarismos inferiores a

los de plaza. Con precios en baja, es a la

inversa.

El patrón del flujo de costos no coincide

necesariamente con el patrón real del flujo de materiales;

por ejemplo si se usa el método PEPS, esto significa que

los costos más antiguos son los que se usan primero para

propósitos de contabilidad, independientemente del

verdadero flujo de materiales.

Los métodos para la valuación de

inventarios son de interés para la gerencia porque ellos

determinan la cantidad que debe invertir la empresa en los

inventarios y, además, porque influyen en el monto de la

utilidad que declara la empresa.

Bajo el método PEPS, el aumento en el costo de

los materiales debido a un aumento en el precio de

adquisición se refleja como un aumento en el inventario

final. Bajo el método UEPS se refleja como un aumento en

el costo de artículos fabricados y vendidos y, por lo

tanto, como una disminución en el margen de

utilidades.

Un método adicional para asignar una cantidad

monetaria a los inventarios es el de costo o mercado en menor. Al

inventario, sea de materiales, trabajos en proceso o productos

terminados, se le asigna la cifra menor de costo o mercado. El

mercado puede ser menor que el costo cuando los niveles de

precios están disminuyendo (depresión) o cuando los

inventarios están cayendo en la obsolescencia.

Desperdicio o merma: Es la pérdida

de materia prima luego de un proceso. No tiene ningún

valor contable o económico (ej.:evaporación en

los procesos químicos). Están considerados

dentro del costo normal.Desecho: Son los que se producen respecto

del proceso de transformación; a diferencia del

desperdicio tiene un valor de recupero (Ej.:viruta de acero

en la industria metalúrgica) pero la materia prima no

es recuperada para la industria de que se trata.Materia prima recuperada: Es la que una

industria recupera para sí misma, pudiendo utilizarla

en la fabricación de nuevos productos.Producción defectuosa: Es la que en

algún departamento, por alguna razón,

está mal concebida. Debe ser sometida a un reproceso,

lo que implica un costo adicional, y que no debe ser cargado

ni al costo original ni al precio de venta; sino que debe

imputárselo al departamento que lo generó. Si

tiene mucha importancia se imputa como una pérdida o

gasto del período.

3.7.- Mano de obra

La mano de obra de producción se utiliza para

convertir las materias primas en productos terminados. La mano de

obra es un servicio que no puede almacenarse y no se convierte,

en forma demostrable, en parte del producto terminado.

Con los años y el avance de la tecnología

la mano de obra ha ido perdiendo peso dentro del costo de

producción.

3.7.1.- Clasificación de la mano de

obra

De acuerdo a la función principal de la

organización: Se distinguen tres categorías

generales: producción, ventas y administración

general. Los costos de la mano de obra de producción

se asignan a los productos producidos, mientras que la mano de

obra no relacionada con la fabricación se trata como un

gasto del período..

a) De acuerdo con la actividad departamental:

Separando los costos de mano de obra por departamento es mejor el

control sobre estos costos.

b) De acuerdo al tipo de trabajo: Dentro de un

departamento, la mano de obra puede clasificarse de acuerdo con

la naturaleza del trabajo que se realiza. Estas clasificaciones

sirven generalmente para establecer las diferencias

salariales.

c) De acuerdo con la relación directa o

indirecta con los productos elaborados: la mano de obra de

producción que está comprometida directamente con

la fabricación de los productos, se conoce como mano de

obra directa. La mano de obra de fábrica que no

está directamente comprometida con la producción se

llama mano de obra indirecta. La mano de obra directa se carga

directamente a trabajos en proceso, mientras que la mano de obra

indirecta se convierte en parte de la carga fabril o costos

indirectos de fabricación.

3.7.2.- Formas de remuneración

La mano de obra puede remunerarse sobre la base de la

unidades tiempo trabajado (hora, día, semana, mes,

año), según las unidades de producción o de

acuerdo a una combinación de ambos factores.

a) Trabajo a jornal: Se paga el tiempo que el

trabajador permanece en la planta, independientemente del volumen

de producción logrado. La unidad de tiempo es la hora o el

día. Sus ventajas radican en que es un método

barato, su cálculo es sencillo y proporciona al operario

la seguridad de una salario conocido y calculable. Sus

desventajas se encuentran en que no proporciona verdaderos

estímulos para el desarrollo de un esfuerzo

mayor.

b) Trabajo por pieza o incentivado: En este

sistema el operario percibe una retribución diaria acorde

con la cantidad de unidades producidas. Requiere determinar

cuál es la producción que puede realizar un

trabajador en un tiempo dado y definir un método de

operación establecido, premiando toda superación

del nivel normal. Sus ventajas son que garantiza al operario una

ganancia horaria mínima y que es un sistema ideal cuando

se realizan trabajos estandarizados. La desventaja se encuentra

en que representa un inconveniente cuando los productos exigen el

uso de maquinarias delicadas que requieran atención

especial; además, si el material es valioso, el

desperdicio ocasionado por la mayor rapidez en la

operación puede anular los beneficios que este sistema

brinda al empresario.

El trabajo por pieza puede ser con:

– Producción libre: el obrero permanece

en la fábrica todo su turno, acreditándosele la

labor realizada en ese lapso.

– Producción limitada: se le adjudica al

operario una producción determinada; una vez cumplida

puede retirarse; el incentivo radica en la posibilidad de

trabajar menos tiempo.

3.8.- Carga Fabril

Las cargas fabriles son todos los costos de

producción, excepto los de materia prima y mano de obra

directa.

La materia prima y la mano de obra directa dan origen a

desembolsos, los cuales forman parte de las cargas fabriles. La

primera supone costos de manipuleo, inspección,

conservación, seguros. La segunda obliga a habilitar

servicios sociales, oficinas de personal, oficinas de estudios de

tiempos, etc.

3.8.1.- Clasificación de los costos indirectos

de fabricación

Los costos indirectos de fabricación puede

subdividirse según el objeto de gasto en tres

categorías:

Materiales indirectos

Mano de obra indirecta

Costos indirectos generales de

fabricación.

Además de los materiales indirectos y la mano de

obra indirecta, las cargas fabriles incluyen el costo de la

adquisición y mantenimiento de las instalaciones para la

producción y varios otros costos de fábrica.

Incluidos dentro de esta categoría tenemos la

depreciación de la planta y la amortización de las

instalaciones, la renta, calefacción, luz, fuerza motriz,

impuestos inmobiliarios, seguros, teléfonos, viajes,

etc.

Todos los costos indirectos de fabricación son

directos con respecto a la fábrica o planta.

La clasificación de los costos según del

departamento que tiene el control principal sobre su incurrencia

es útil para el control administrativo de las operaciones.

La clasificación según el objeto del gasto puede

ser útil para analizar el costo de producción de un

producto en sus distintos elementos.

La clasificación en costos fijos y variables es

útil en la preparación de presupuestos para las

operaciones futuras. Los costos clasificados como directos o

indirectos con respecto al producto o al departamento son

útiles para determinar la rentabilidad de las

líneas de producto o la contribución de un

departamento a las utilidades de la empresa.

Para propósitos de costeo de los productos, todos

los costos incurridos en la fábrica se asignan

eventualmente a los departamentos de producción a

través de los cuales circula el producto. La

acumulación y clasificación de los costos por

departamentos se llama distribución o asignación de

costos. Los costos que pueden atribuirse directamente al

departamento se asignan directamente. Los costos indirectos de

fabricación y los costos de los departamentos de servicios

se asignan sobre alguna base a los departamentos productivos y se

asignan también a producción a medida que

ésta pasa por los departamentos.

3.9.- Costos ABC

3.9.1.- Aspectos Conceptuales

básicos

Es conveniente aclarar que el término costeo

basado en la actividad proviene de su homólogo en

inglés Activity Based Costing, el cual se identifica en la

literatura sobre el tema a modo de simplificación como

ABC.

Básicamente el ABC está asociado a

productos o servicios que se obtienen como consecuencia de

actividades sucesivas, que exigen del consumo de recursos o

factores humanos, técnicos y financieros. De lo que se

deriva que los costos que soporta una empresa son resultado de la

realización de determinadas actividades, las cuales, a su

vez, son consecuencia de la obtención de productos o

servicios que vende la empresa.

La diferencia básica entre el método ABC y

el tradicional, es que el primero considera los costos desde el

punto de vista de las actividades, mientras que el tradicional

los hace desde el punto de vista de las funciones. Esta

diferencia se debe al tipo de información requerida por

los niveles superiores.

El ABC, precisamente, deriva de un requerimiento

efectuado por el gerenciamiento basado en las actividades

(Activity Based Management – ABM).

Dentro de este enfoque de gerenciamiento lo que interesa

es controlar y analizar las actividades para poder decidir acerca

de una correcta disposición de los recursos disponibles.

Una vez determinado su costo podrá decidirse acerca de

sí conviene modificar la actividad, contratarla a

terceros, o eliminarla.

Se deben modificar aquellas actividades de las cuales se

tengan expectativas ciertas de mejoras. Se debe derivar una

actividad a un tercero que, en función de su estructura

operativa (menores costos fijos con mayor grado de

especialización en la tarea o servicio) brinde un costo de

actividad mucho más bajo que el nuestro o un nivel de

satisfacción muy superior al nuestro. El último

escalón a considerar, se estima que debería ser la

eliminación de la actividad. Para tal consideración

dicha actividad no debería agregar ningún valor al

producto o servicio que se esté considerando.

La filosofía ABC se basa en el principio de que

la actividad, es la causa que determina la incurrencia en costos

y de que los productos o servicios consumen actividades. Una

actividad se puede definir, como el conjunto de tareas que

generan costos y que están orientadas a la

obtención de un output para elevar el valor añadido

de la organización.

Las actividades, son acciones o conjunto de acciones

necesarias para alcanzar las metas y objetivos de una

función. Se entiende por actividad, "el conjunto de tareas

establecidas de tal forma que los costos respecto a ellas se

puedan determinar de la manera más directa posible y, a la

vez, que permitan encontrar un generador de costo que posibilite

trasladar al producto el consumo que de esa actividad hace, en la

medida en que ello sea factible".

Las actividades suelen clasificarse según

diversos criterios:

– Según las funciones de la empresa en

las que se incluyen (investigación y desarrollo,

logística, producción, comercialización,

administración y dirección).

Según su relación con los

productos o servicios que produce o comercializa la

empresa: en este sentido existen las actividades

principales(relacionadas directamente con los productos o

servicios) y las actividades auxiliares (apoyan a las

actividades principales).

Para identificar las actividades es necesario un

diagnóstico previo, así como un profundo

conocimiento de la empresa, sus características y procesos

aplicados. Si se seleccionan muchas actividades se puede

complicar y encarecer el proceso de cálculo de costos. Por

el contrario, si se seleccionan pocas actividades se reducen las

posibilidades de análisis. Por lo tanto se debe

seleccionar él número óptimo de actividades

que posibilite el funcionamiento adecuado del sistema.

Es importante diferenciar las actividades de las tareas.

En principio una actividad está integrada por un conjunto

de tareas y para hacer operativo el sistema de costos, es

imprescindible seleccionar actividades que aglutinen un conjunto

de tareas. Una diferencia significativa entre actividad y tarea

es que la primera está orientada a generar un output,

mientras que la segunda es un paso necesario para la

finalización de la actividad.

Se distinguen cuatro categorías: a nivel

unitario, a nivel de lote, a nivel de producto y a nivel de

fábrica.

– A escala unitaria (unit-level) se enmarcan

aquellas actividades cuyos costos aumentan o disminuyen

dependiendo del volumen en número de unidades, por lo que

sus costos suelen ser variables.

– A nivel de lote (batch-level) las actividades

se caracterizan porque sus costos están relacionados con

él número de lotes de producción fabricados.

Consecuentemente, el costo que de ellas le corresponda a cada

unidad de cantidad de producto variara en función de que

se realice un lote completo o no. También en este caso los

costos que las forman suelen ser variables.

– A nivel de producto (product-sustaining

level) o a nivel de línea están las

actividades que sirven de apoyo a los productos. Se considera que

sus costos son, fundamentalmente, fijos y directos respecto de un

producto concreto.

– Al nivel de fábrica (facility-level) o

a nivel de empresa se hallan las actividades de apoyo a la

organización, es decir, las que recogen los costos

generales de planta, de ahí que no puedan asociarse a un

producto u organización concretos por ser comunes a todos

ellos.

Del análisis planteado se hace evidente que el

costo de las tres primeras categorías de actividades puede

distribuirse entre los productos, usando bases de

distribución que mantengan en gran medida la

relación causa-efecto entre las actividades y los

productos. En el caso de las actividades al nivel de

fábrica es muy difícil asignarla a los productos,

por lo que entre varias variantes se recomienda como la mejor,

considerarla como una agrupación de costos y repartir su

costo entre el resto de las actividades con que tenga

relación.

Así como las secciones, o centro de costos,

están relacionadas con el organigrama de la empresa y

tienen una persona que es responsable de sus objetivos y de sus

costos, las agrupaciones de costos (cost-pools) son unidades de

menor dimensión y están relacionadas directamente

con las actividades. Las agrupaciones de costos se utilizan para

localizar costos indirectos en relación con los productos

u otros objetivos de costos. En cierto modo podría decirse

que los centros de costos son agrupaciones de costos.

En cambio no todas las agrupaciones de costos

constituyen centros de costos. Por lo tanto él

número de centros de costos de una empresa es menor que el

número de agrupaciones de costos que se utilizan en el

modelo ABC.

Otros de los aportes importantes del ABC, es que hace

referencia a la medición de las actividades. Estas

actividades se miden a través de los llamados inductores

de costos (cost drivers, del inglés) que en definitiva son

los causantes de los costos o los factores de variabilidad de los

costos. Los inductores de costos no están tan relacionados

con el volumen, sino que en ocasiones, puede ser más

interesante analizar el comportamiento de la actividad y de los

costos que recaen sobre ella, en función de indicadores no

relacionados con el volumen, como por ejemplo en función

del número de veces que se debe realizar una

actividad.

Los inductores de costos se clasifican en dos tipos:

Los inductores de costos de primer nivel, aquellos que

se utilizan para distribuir los elementos de gastos al conjunto

de actividades, y los inductores de costos de segundo

nivel que son las bases de reparto a través de las

cuales se distribuye el costo de las actividades entre los

productos.

El sistema ABC permite la determinación del costo

del servicio o producto a través de un proceso que consta

como regla general de las siguientes etapas:

Los costos directos se asignan directamente a los

productos o servicios.Dividir la empresa en secciones o áreas de

responsabilidad.Decidir los criterios a utilizar para cargar los

costos indirectos en las secciones o áreas de

responsabilidad.Repartir los costos indirectos por secciones o

áreas de responsabilidad según los criterios

seleccionados.Definir por cada área de responsabilidad las

actividades que se utilizarán en el sistema,

además de determinar cuáles son las actividades

principales y cuáles las auxiliares.Localizar los costos de las secciones en

agrupaciones de costos correspondientes a las

actividades.Cargar los costos de las actividades auxiliares a

las actividades principales.Seleccionar los inductores de costos de las

actividades principales.Calcular el costo por inductor.

Imputar los costos de las actividades principales a

los productos u otros objetivos de costos a través de

los inductores de costos de segundo nivel.

En resumen se puede decir que el modelo ABC, tiene como

objetivo fundamental la asignación de los costos

indirectos a los productos y servicios. Para lo cual se

desarrollan tres grandes pasos:

1) Distribución de los costos indirectos

entre las agrupaciones de costos2) Repartir a las distintas actividades las

agrupaciones de costos3) Reparto del costo de las actividades a los

productos.

Los aspectos planteados permiten concebir el ABC, como

un sistema en cierto modo perpendicular a los sistemas

tradicionales, que surge como consecuencia de su filosofía

inherente y que pone de manifiesto la necesidad de gestionar las

actividades, en lugar de gestionar los costos, que es la

orientación adoptada por los sistemas contables

tradicionales.

Esta afirmación no pretende invalidar los

sistemas de costos convencionales, sino destacar que los sistemas

basados en las actividades, en ocasiones, incrementan de forma

muy significativa la fiabilidad de la información de

costos. Se trata de conseguir nuevas formas, en la

concepción y utilización de la información

empresarial, acorde con las características externas e

internas de la empresa.

Desde este enfoque, se trata de concebir un sistema de

costos que permita vincular cada concepto de costo a una

única actividad, puesto que lo que determina el consumo de

los factores son las tareas que deben acometerse y la forma en

que éstas se ejecutan. De esta forma se evita vincular los

costos con los elementos que constituyen el objetivo final de la

operación. Esta orientación en torno a las

actividades, permite conocer las verdaderas causas que motivan la

ocurrencia en costos, para adoptar los cursos de acción

que llevan a la empresa a conseguir una estructura de costos

competitiva, y también para poder identificar y suprimir

los costos vinculados a actividades estériles o

innecesarias.

La filosofía del costeo basado en la actividad se

erige en el principio de que la actividad es la causa que

determina la incurrencia en costos y de que los productos

consumen actividades, por tal motivo, el ABC pone de manifiesto

la necesidad de gestionar las actividades, en lugar de gestionar

los costos.

Esencialmente, cada componente de los costos indirectos

es causado por alguna actividad, es por ello que el principio del

ABC es que cada producto debiera ser cargado por la parte del

componente en que participa, basándose en la

proporción que causa en esa actividad.

A partir de este principio los análisis que se

realizan sobre el ABC colocan el énfasis en las

actividades, resaltando los siguientes rasgos de esta

filosofía:

Gestionar las realizaciones, lo que se hace

más, que lo que se gasta. Significa la necesidad de

controlar las actividades más que los

recursos.Intentar satisfacer al máximo las necesidades

de los clientes. Ellos serán quiénes realmente

determinen qué actividades tenemos que

realizar.Analizar las actividades como partes integrantes de

un proceso de negocios y no de forma aislada.Eliminar las actividades que no añaden valor

a la organización, en lugar de mejorar lo que es

realmente suprimible.Las actividades deben enmarcarse en un plan de

actuación global.Respaldar, comprometer y buscar el consenso de

aquellos directamente implicados en la ejecución de

las actividades, pues son ellos los que realmente encuentran

posibilidades de mejora y diferenciación en las

actividades que realizan habitualmente.Mantener un objetivo de mejora permanente en el

desarrollo de las actividades, y la presunción de que

siempre existe una forma de mejora en el desempeño de

las actividades.

3.9.2.- ABC y su interrelación con la Gerencia

Estratégica de Costos .

Hasta aquí, básicamente se sitúan

las características esenciales que definen el costeo

basado en la actividad, sin embargo, todavía queda por

esclarecer su nivel de interrelación con el enfoque de la

Gerencia Estratégica de Costos (GEC), el cual ha pasado a

ocupar un lugar recurrente en los análisis que se realizan

de la década del 90", a partir del hecho de que se tienden

a declarar obsoletos los sistemas de costos utilizados por las

grandes compañías. Entre sus principales difusores

se encuentran J. Shank y V. Govindarajan con su obra Gerencia

Estratégica de Costos (1993), en ésta los autores

demuestran que la GEC es el primer esquema analítico en

relacionar la información apropiada con la estrategia de

la empresa.

Para responder al supuesto que explique la

interrelación del (ABC) y la GEC, es necesario situar el

concepto de GEC, éste consiste en la utilización

que la gerencia hace de la información de costos en una o

más de las cuatro etapas de la gerencia

estratégica, la que se concreta en la gerencia de los

negocios, concebida como un proceso cíclico continuo de:

1) Formulación de estrategias, 2) Comunicaciones de estas

estrategias a la organización, 3) Desarrollo y

utilización de tácticas para implementar las

estrategias, 4) Desarrollo y establecimiento de controles para

supervisar el éxito en las etapas de implementación

y, en consecuencia, medición del grado de éxito en

alcanzar los objetivos estratégicos.

La aparición de la GEC resulta de la

combinación de tres temas fundamentales, cada uno de ellos

tomado de las publicaciones de gerencia estratégica:

análisis de la cadena de valor, análisis de

posicionamiento estratégico y análisis de causales

de costos.

Sobre el análisis de la cadena de valores y su

relación con el ABC, se suele afirmar que la

filosofía de la gestión de las actividades tiene su

antecedente sobre la cadena de valor; la cadena de valores en

cualquier área de la empresa define el conjunto

interrelacionado de actividades creadoras de valor, que se

extiende durante todos los procesos, que van desde la

consecución de fuentes de materias primas para proveedores

de componentes, hasta que el producto terminado se entrega

finalmente en las manos del consumidor. Aquí la pregunta

es ¿Qué supone este concepto?.

Supone varias cosas, primero un enfoque externo a la

empresa, considerando a cada compañía en el

contexto de la totalidad de la cadena de actividades creadoras de

valor de la cual la empresa es sólo una parte, abarcando

desde los componentes básicos de las materias primas hasta

el consumidor final. Sugiere un análisis de las

actividades de la empresa, considerando el valor añadido

que implica para el cliente la realización de cada una de

ellas.

Entendiéndose pues, que las empresas para que

sean competitivas necesitan que sus directivos identifiquen y

eliminen actividades que no generan valor y para que sean

rentables, éstos requieren información que les

permita gestionar el costo de las actividades .

Por consiguiente, el concepto de cadena de valores al

colocar él énfasis en la actividad se conecta con

el ABC, de lo que se deriva que éste, forma parte del

enfoque de la GEC. Por otra parte, se puede puntualizar que este

concepto es diferente del de valor agregado, ya que desde el

punto de vista estratégico, este segundo concepto

según criterios comienza demasiado tarde y termina muy

temprano, debido a que el hecho de iniciar el análisis de

costos con las compras, hace perder todas las oportunidades de

aprovechar los lazos existentes con los proveedores de la

compañía.

Los niveles de interrelación del ABC y la GEC se

hacen más nítidos, si se realiza un examen sobre

las causales de costos, en el campo del segundo aspecto, en este,

se acepta el hecho de que los costos son causados o impulsados

por muchos factores, los que se interrelacionan en forma

compleja. Por lo tanto entender el comportamiento de los costos

significa comprender la compleja reciprocidad del conjunto de las

causales de costos que funcionan en una situación

determinada.

Este asunto tiene sus particularidades según el

grado de análisis que se derive, en la contabilidad

gerencial tradicional, el costo es básicamente

función de una sola causal de costos: el volumen de

producción. En la GEC, el volumen de producción

como tal se considera que capta muy poco de la riqueza del

comportamiento de los costos según esto, las causales de

costos se dividen en dos grandes clases: Las causales

estructurales y las causales básicas de

ejecución.

Entre las causales básicas de ejecución se

encuentra como mínimo las siguientes: compromiso del grupo

de trabajo, gerencia de calidad total, utilización de la

capacidad, eficiencia en la distribución de la planta,

configuración del producto, y aprovechamiento de los lazos

existentes con los proveedores y/o clientes a través de la

cadena de valores de la empresa.

Las causales estructurales de costos son las

siguientes:

Escala: Cuantía de la

inversión a realizar en las áreas de

fabricación, investigación, desarrollo y

recursos de marketing.Extensión: Grado de

integración vertical. La integración horizontal

ésta más relacionada con la escala.Experiencia: Número de veces que en

el pasado la empresa ha realizado lo que ahora esta haciendo

de nuevo.Tecnología: Métodos

tecnológicos utilizados en cada etapa de la cadena de

valores de la empresa.Complejidad: Amplitud de la línea de

productos o servicios que se ofrecerán a los

clientes.

Este último aspecto, el de la complejidad como

variable estructural se ha vuelto objeto de interés para

los contadores. Algunos ejemplos de la importancia potencial de

la complejidad como determinante de los costos se encuentran en

los trabajos de costos basados en actividades realizados por

Kaplan (1987) y Cooper (1986).

Los niveles de interrelación del ABC y la GEC

residen, en que colocan la atención en las diferentes

etapas de la totalidad de la cadena de valores, de la cual la

empresa forma parte, bajo la particularidad de un enfoque hacia

lo externo, considerándose el concepto de valor agregado

un concepto limitado, en ellos el costo se considera una

función de selecciones estratégicas, en

función de las causales estructurales y de

ejecución del costo.

Un análisis de los aspectos básicos del

paradigma del costo estratégico frente a la contabilidad

gerencial, permite observar los niveles de ruptura de estos y las

tareas esenciales que involucra el ABC como parte de la GEC.

(ver Tabla 4)

Tabla 4. Comparativo entre

Contabilidad Gerencial y Gerencia Estratégica de

Costos

EL PARADIGMA DE LA CONTABILIDAD | EL PARADIGMA DE LA GERENCIA | |

¿ Cuál es la forma más | En función de productos, clientes y Con un enfoque muy marcado hacia lo El valor agregado es un concepto clave. | En función de las diferentes etapas de la Con un enfoque muy marcado hacia lo El valor agregado se considera como un concepto |

¿ Cuál es el objetivo del | Tres objetivos se aplican totalmente sin tener en | Aunque los tres objetivos siempre están |

¿ Cómo debemos tratar de | El costo es básicamente función del | El costo es una función de las selecciones |

Un sistema basado en las actividades puede facilitar, un

marco más claro y conveniente para obtener una

relación mucho más precisa causa-efecto entre las

bases de absorción y los costos. Estas diferencias pueden

ser sustantivas, de tal forma que, en muchos casos, la

implantación del ABC puede proporcionar unos costos por

líneas de productos sensiblemente diferentes que los

mostrados por un sistema de costo tradicional.

Puede decirse que el método de las actividades

determina una innovación en cuanto a la precisión y

la flexibilidad con que se puede llevar a cabo el análisis

de costos. Se delimita la idea de precisión no por el

nivel de detalle, sino por la calidad de la representación

del funcionamiento de la empresa, y la consiguiente pertenencia

de esta representación para la adopción de

decisiones. La bondad de un sistema de costos estriba en su

capacidad para medir la utilización de los recursos

productivos en todo el proceso; por ello no tiene sentido, en

principio, rechazar o aceptar un sistema si antes no se hace un

análisis detallado de sus ventajas y

limitaciones.

La implantación del ABC permite una mejor

asignación de los costos indirectos a los productos y/o

servicios, además de posibilitar un mejor control y

reducción de éstos, aporta más

información sobre las actividades que realiza la empresa,

permitiendo conocer cuáles aportan valor añadido y

cuáles no, dando la posibilidad de reducir o eliminar

estas últimas, permite relacionar los costos con sus

causas, lo cual es de gran ayuda para gestionar mejor los costos

dando origen a las técnicas de ABM y ABB, el ABC es muy

útil en la etapa de planeación, pues suministra

abundante información que sirve de guía para varias

decisiones estratégicas tales como, fijación de

precios, introducción de productos, entre

otras.

Entre las principales limitaciones del ABC esta el hecho

de que puede provocar que se descarte lo adecuado de los sistemas

de costos tradicionales, con un sistema ABC se corre el peligro

de aumentar las imputaciones arbitrarias, si no se precisan

criterios de decisión respecto a la combinación y

reparto de estructuras comunes a las distintas actividades, a

través de diversos fondos de costos y de inductores

comunes de costos. Su implantación suele ser muy

complicada y costosa debido a que en ocasiones la

selección de las actividades y de los inductores de costos

es muy difícil, máximo si se seleccionan muchas

actividades.

CAPÍTULO IV

Marco

metodológico

4.1.- Tipo De Estudio

Esta investigación es un estudio descriptivo

debido a que se registrará, analizará e

interpretará la composición de los procesos

estudiados mediante una medición precisa de las

actividades que constituyen los mismos lo cual se logrará

a través de un estudio de campo, que permitirá una

observación directa que conllevará a investigar las

prácticas y comportamientos de los individuos o grupos;

para que finalmente se realice un análisis estructural con

respecto a los resultados obtenidos.

4.2.- Población y Muestra

El Departamento de Servicios Auxiliares de C.V.G.

Venalum está compuesto por tres secciones: Sección

de Incorporación de Celdas, Sección de

Mantenimiento a Crisoles y la Sección de Servicios a

Crisoles. Para la realización de este informe se

trabajó directamente con la Sección de Servicios a

Crisoles, la cual mediante la realización de un conjunto

de actividades garantiza la disponibilidad de los crisoles aptos

para el trasegado del metal de acuerdo con los requerimientos en

las líneas de producción.

Del total de ellas, fueron tomadas para el modelo de

costos, las siguientes:

Cambio de refractario de Crisol

Descongelamiento de piso y paredes de

CrisolLimpieza de Crisol por máquina

Limpieza de Crisol por ploga

Cambio de Boca de Crisol

Destapar Boca de Crisol

Cambio de Empacadura de Tapa de Trasegado de

CrisolLimpieza de Sifones de Tapa de Trasegado de

CrisolCambio de Sifón Curvo de Tapa de Trasegado de

CrisolCambio de Sifón Recto de Tapa de Trasegado de

Crisol

4.3.- Instrumentos:

Para obtener la información deseada, los

instrumentos o técnicas de recolección de datos

utilizados fueron:

a) Encuestas:

Las encuestas son herramientas que permiten obtener

información acerca de una determinada situación,

para luego ser analizada, interpretada y tabulada. Estas

encuestas no siguieron una estructuración en particular,

sino que se efectuaron bajo la necesidad de búsqueda de

información más precisa y

específica.

b) Consulta de los datos de la

empresa:

La consulta de los datos de la empresa tiene por objeto

la recopilación de toda la información

estadística disponible referida al fenómeno,

suceso, acontecimiento, etc., que se encuentra bajo

estudio.

c) Inspección Visual:

La inspección visual es un acto de

verificación física, material y de funcionamiento

de un proceso, equipo, maquinarias o de cualquier fenómeno

o suceso del cual sea importante conocer las

características que lo identifican o describen. Por medio

de la inspección visual se buscó conocer las

condiciones en que se lleva a cabo el proceso en

estudio.

e) Materiales:

Cronómetro CASIO: utilizado para realizar las

correspondientes mediciones del tiempo de duración de

cada acción u operación y para medir el tiempo

de ejecución de los elementos en estudio.Calculadora: utilizada para la ejecución de

los cálculos necesarios.Libros: utilizados para la obtención de la

información necesaria sobre las técnicas a

utilizar para la estandarización del tiempo de

ejecución de un proceso y para la investigación

del modelo de costos.Tabla de Cronometrado: formato para estudios de

tiempo utilizados para vaciar la información

recolectada.

4.4.- Procedimiento:

A continuación se presenta el procedimiento que

se siguió para la realización de esta

investigación:

1) Identificar y definir las actividades

relevantes de la Sección Servicios a

Crisoles.2) Revisión de las Prácticas de

Trabajo del área.3) Asignación de materiales, insumos,

equipos y mano de obra a cada actividad estudiada.4) Muestreo a través de un seguimiento

continuo y un estudio de tiempo realizado a los equipos y el

personal.5) Consulta al sistema SAP de los diversos

costos correspondientes a los materiales empleados,

así como de las Horas-Hombre y su valor asociado al

Servicio de Mantenimiento a Crisoles.6) Consulta a los registros de la

Coordinación de Activos, las depreciaciones y vida

últil de cada uno de los equipos del área, para

efectos de calcular los costos.7) Consulta de los sueldos y salarios asociados

al personal que labora en el área.8) Entrevistas con el personal

correspondiente.9) Cálculo de los costos por actividades

del área de Servicios a Crisoles.10) Elaborar los diagramas de flujo de costos

de las actividades de la Sección de Servicios a

Crisoles.11) Ordenamiento de la información en el

respectivo formato de modelo de costos.

CAPÍTULO V

Situación

actual

El Departamento de Servicios Auxiliares se encarga de

prestar servicios que garantizan la disponibilidad de los

crisoles aptos para el trasegado de metal, de acuerdo a los

requerimientos establecidos. Tal disponibilidad es alcanzada

mediante la ejecución de ciertos reacondicionamientos, que

implican un conjunto de actividades determinadas y que son

aplicados a cada unidad, tanto de las que se reciben de las Salas

de Colada de Venalum como de las que provienen de las empresas

con las cuales se comercializa aluminio, ya que las mismas son

devueltas en condiciones no operativas lo que origina un registro

de costos por concepto de reacondicionamientos.

5.1.- ANÁLISIS DE LOS COSTOS POR ACTIVIDADES

DE LA SECCIÓN DE SERVICIOS A CRISOLES.

En los actuales momentos, el Departamento de Servicios

Auxiliares, en especial en el Área de Servicios a

Crisoles, no posee un modelo de costeo en función de las

actividades que se desarrollan en dicha área, por lo que

se requiere la determinación de los costos, de forma tal

que cualquiera de los mismos puedan ser atribuidos y fluyan

dentro de las actividades que originan los servicios realizados.

Con ello, se crea la situación además que no

existen los costos asociados a ello, no se tiene estructurado

tampoco por actividad, cada uno de los elementos principales

inductores de costos, como lo son los materiales, insumos,

equipos y mano de obra. Para estos dos últimos, no existe

por tanto, la estandarización del tiempo en el cual

trabajan.

Con lo descrito anteriormente, se puede concluir que en

estos momentos, el Área de Servicios a Crisoles del

Departamento de Servicios Auxiliares no cuenta con un modelo de

costos que permita determinar el grado de productividad y

eficacia en la utilización de los recursos. A consecuencia

de esto, no se ha establecido entonces, la forma en que son

gerenciadas las actividades que generan los costos y que se

relacionan a través de su consumo con el costo de los

servicios.

5.2.- ANÁLISIS DEL MODELO DE COSTOS ORIGINAL

DE REACONDICIONAMIENTO DE CRISOLES.

En el caso de los crisoles devueltos por las empresas a

las que Venalum les vende aluminio, el cálculo de costos

por reacondicionamiento se hace necesario de modo de que tales

montos sean debitados a las mismas. Para ello, la

Superintendencia de Planificación y Control de la

Producción conjuntamente con la Gerencia de

Ingeniería Industrial han diseñado un modelo de

costos en función de la agrupación de determinados

reacondicionamientos. Tal modelo fue elaborado por última

vez en el primer semestre del año 2003 y estaba

estructurado de la siguiente manera:

I) REACONDICIONAMIENTO TOTAL DE CRISOL: que

abarcaba los siguientes reacondicionamientos:

a) Descongelamiento de Crisol por

Refundidorb) Limpieza de Crisol por

Máquinac) Cambio de Refractario de Piso y Paredes de

Crisold) Destape de Boca o Pico de Colada de

Crisole) Cambio de Boca o Pico de Colada de

Crisol

II) REACONDICIONAMIENTO PARCIAL DE CRISOL A :

que abarcaba los siguientes reacondicionamientos:

a) Descongelamiento de Crisol por

Refundidorb) Limpieza de Crisol por

Máquinac) Cambio de Refractario de Piso y Paredes de

Crisold) Destape de Boca o Pico de Colada de

Crisol

III) REACONDICIONAMIENTO PARCIAL DE CRISOL B :

que abarcaba los siguientes reacondicionamentos:

a) Limpieza de Crisol por Ploga

b) Destape de Boca o Pico de Colada de

Crisolc) Cambio de Boca o Pico de Colada de

Crisol

IV) CAMBIO DE BOCA O PICO DE COLADA DE CRISOL

V) DESTAPE DE BOCA O PICO DE COLADA DE

CRISOL

Cada reacondicionamiento tenía tres agrupaciones

de costos principales, las cuales eran: Materiales, Equipos y

Mano de Obra. La situación actual de cada uno de ellos se

describe a continuación:

5.2.1.- MATERIALES:

En esta sección se incluyeron todos los

materiales que forman parte del producto terminados, el cual

resulta de la aplicación de un servicio, y que obviamente

se incurrirá en este tipo de costo dependiendo del grado

de deterioro del mismo, lo que determinará la necesidad a

realizar el cambio. Cabe destacar que, en estas tablas se hizo la

inclusión de los insumos o suministros tales como aire y

gas; indispensables para la realización de los servicios.

A continuación, se muestra una de las Tablas de Costos de

Materiales, utilizadas en este modelo original en relación

al Reacondicionamiento Total de Crisol (ver Tabla

5):

Tabla 5. Tabla Costo de Materiales para Reacondicionamiento

Total de Crisol

Fuente:Gerencia Ingeniería Industrial

Como se puede observar en la tabla , ella contiene cada

uno de los materiales a utilizar, además de los insumos,

las unidades y cantidades en que son utilizados, el precio, el

monto, el monto por unidad y la ponderación o porcentaje

que representa cada elemento.

5.2.2.- EQUIPOS:

Los equipos son el conjunto de maquinarias necesarias

para la realización de una actividad. En esta

sección se incluyeron todos los equipos requeridos para

efectuar las labores de reacondicionamiento a los crisoles. Cabe

destacar, que en este apartado hubo la inclusión del

cálculo del costo de dos servicios adicionales: el

Rectificado de Anillos de los Crisoles, el cual es un servicio

aplicado a cada unidad cuando lo requiera y es realizado por

empresas externas encargadas de ello; y el servicio de

Mantenimiento a Crisoles representado por todo el trabajo que

desempeña esta unidad en relación a verificar,

corregir y hacer la inspección a los diferentes equipos de

producción del área, garantizando así el

funcionamiento y vida útil de los mismos.

A continuación, se muestra una de las Tablas de

Costo de Equipos utilizados en este modelo original,

correspondiente al Reacondicionamiento Total del Crisol (ver

Tabla 6):

Tabla 6. Tabla Costo de Equipos para

Reacondicionamiento Total de Crisol

Fuente: Gerencia Ingeniería

Industrial

Tal y como se muestra en la tabla 6, se colocaron cada

uno de los equipos utilizados al igual que los servicios

mencionados, especificando la cantidad y el tiempo en que son

empleados, su costo por tiempo, el monto total, el monto por

unidad y la ponderación o porcentaje que representa cada

elemento.

5.2.3.- MANO DE OBRA:

Se colocaron todos los trabajadores requeridos para la

realización de las actividades asignadas en función

de los cargos a desempeñar al momento de trabajar.

Asimismo, se hizo la distinción en relación al

orden jerárquico y oficio de cada uno de sus puestos. Sin

embargo, cabe destacar que en este modelo no se especificó

la mano de obra utilizada, es decir, si es contratada o si de

nómina Venalum.

A continuación, se muestra una Tabla de Costos de

Mano de Obra, utilizadas en este modelo original en

relación al Reacondicionamiento Total del Crisol (ver

Tabla 7):

Tabla 7. Tabla Costo de Mano de Obra

para Reacondicionamiento Total de Crisol

Fuente: Gerencia Ingeniería

Industrial

En ella, se pueden observar cada uno de los cargos que

intervienen en lo que es el reacondicionamiento Total del Crisol.

De igual forma, se especifican las cantidades, las Horas-Hombre

trabajadas, el salario por hora, el monto total, el monto por

unidad y la ponderación o porcentaje que representa cada

elemento. Adjunto a esta tabla y para obtener el Costo Total de

la Mano de Obra, se tiene el C.A.S. (Costos Asociado al

Sueldo-Nómina Venalum), lo cual abarca lo relativo a

Transporte, Comida, Implementos de Seguridad, Aporte de Vivienda,

otros.

A continuación, se muestra en conjunto cada una

de estas tablas que conforman el Reacondicionamiento Total de

Crisol (ver Tabla 8)

Tabla 8. Costo por Reacondicionamiento Total de

Crisol

Fuente: Gerencia Ingeniería

Industrial

Para detallar de una manera más completa el

Modelo Original de Análisis de Reacondicionamiento de

Crisoles, referirse a la Sección de Anexos (ver Anexo No.1

– Modelo Original de Análisis de Costos e

Reacondicionamiento de Crisoles)

Una vez presentado el Modelo, se puede concluir que se

requiere:

1) Actualizar el mismo debido al período

de tiempo que ha transcurrido, por lo que la mayor parte de

los datos han variado y obviamente esto influirá en

cada uno de los costos que integran finalmente el Costo

Directo de cada reacondicionamiento.2) Revisar cada una de las actividades que

integran los reacondicionamientos planteados, es decir,

verificar si el ciclo de actividades para reacondicionar un

crisol concuerda con las agrupadas en el modelo

anterior.3) Revisión de cada uno de los elementos

que constituyen los inductores de costos4) Rediseño del modelo original con la

finalidad de obtener una clasificación más

óptima de los elementos de costo y una mejor

disposición y caracterización de la

información.

En base a lo planteado anteriormente, es necesario

establecer un modelo basado en la agrupación en centros de

costos que conforman una secuencia de valor de servicios de cada

una de las actividades que se relacionan en conjuntos, para

así obtener los diferentes estados de costos que se

acumulan y le agregan valor a cada proceso.

CAPÍTULO VI

Análisis de

resultados

Cuando se identifican los costos se establecen

categorías. Se requiere una base para establecer

categorías. Por ello, se deben seleccionar criterios para

estructurar los costos de una empresa. En el análisis e

identificación de costos, se deben cuantificar no solo los

costos propios sino también las mediciones de las

actividades que originan los costos y generan un

servicio.

A continuación, se muestran los resultados

obtenidos:

6.1.- MODELO DE COSTEO POR ACTIVIDADES DE LA

SECCIÓN DE SERVICIOS A CRISOLES.

En función de satisfacer la necesidad de

determinar el grado de productividad y eficacia en la

utilización de los recursos al igual que de la forma en

que son gerenciadas las actividades que causan los costos, fue

diseñado el siguiente modelo. El mismo fue elaborado en

base a los reacondicionamientos realizados en el área de

Servicios a Crisoles y aplicados a dos unidades principales:

Crisol y Tapa de Trasegado; estructurándose de la

siguiente manera:

Para el Crisol, se tienen los siguientes

reacondicionamientos:

a) Cambio de Refractario de Piso y

Paredesb) Limpieza de Crisol por

Máquinac) Limpieza de Crisol por Ploga

d) Cambio de Boca o Pico de Colada de

Crisole) Destape de Boca o Pico de Colada de

Crisolf) Descongelamiento de Crisol con

Refundidor

Y, para la Tapa de Trasegado se tienen los siguientes

reacondicionamientos:

a) Cambio de Empacadura

b) Limpieza de Sifones

c) Cambio de Sifón Curvo

d) Cambio de Sifón Recto

A nivel general, en este nuevo modelo se implementaron

nuevos aspectos en lo que respecta al encabezado del mismo, de

modo de obtener más detalle. Entre ellos,

tenemos:

Unidad en Reacondicionamiento: referida a

la unidad sometida a reacondicionamiento ya sea Crisol o Tapa

de Trasegado.Tipo de Reacondicionamiento: aplicado al

Crisol o Tapa de Trasegado.Alcance: Delimita el inicio y

finalización del proceso.Cantidad: número de unidades (Crisol

o Tapa de Trasegado) en Reacondicionamiento.Rendimiento: este término va

asociado directamente con la capacidad que se tiene para

procesar las unidades que requieren reacondicionamiento en un

turno. Para ello, se procedió a realizar un estudio

estadístico en función de los datos obtenidos

de los Reportes Diarios de Crisoles (ver Formato Reporte

Diario de Crisoles Anexo No.2) durante todo el mes de

Enero del 2004, en relación a las unidades procesadas

por turno de las siguientes actividades:

a) Limpieza de Crisol por

Máquinab) Limpieza de Crisol por Ploga

c) Cambio de Boca o Pico de Colada de

Crisold) Destape de Boca o Pico de Colada de

Crisole) Cambio de Empacadura de Tapa de

Trasegadof) Limpieza de Sifones de Tapa de

Trasegadog) Cambio de Sifón Curvo de Tapa de

Trasegadoh) Cambio de Sifón Recto de Tapa de

Trasegado

Cabe destacar que actividades como Cambio de Refractario

y Descongelamiento de Crisol , no se pudo obtener

información de los Reportes, ya que las mismas no son

rutinarias sino que están sujetas a la necesidad de que el

crisol lo requiera, de acuerdo a las condiciones no operativas en

las que se encuentren; a diferencia de las actividades que fueron

nombradas inicialmente las cuales presentan una tendencia a

seguir cierto comportamiento.

Como lo que se quiere es obtener un promedio de la

cantidad de unidades procesadas en un turno, se trabajará

entonces con las Gráficas de Control, las cuales consisten

en una comparación gráfica entre los datos del

proceso y los Límites de Control. Generalmente, son

subgrupos de medidas seleccionadas en una secuencia regular de la

producción. La teoría en que se basan estás

técnicas, es dividir la producción en subgrupos

racionales (muestras) tales que, dentro de cada uno de ellos,

esté actuando un mismo sistema de variación que

permita identificar en que momento el proceso de

producción corresponde a patrones de fluctuación

estables o erráticos.

Para ello se recolectó información

correspondiente a tres muestras de veinte y cinco datos cada una,

que fueron ordenados en una Tabla. Por ejemplo, para el caso de

la Limpieza de Crisol por Máquina se tiene (ver Tabla

9)

Tabla 9 Datos extraídos del

Reporte para Limpieza de Crisol por Máquina

Fuente: Elaboración propia

Posteriormente, a la Tabla mostrada antes se le

insertaron tres filas. La primera de ellas correspondiente a un

total por cada día de los tres turnos, la segunda a un

promedio en función del total y la última que

representa un rango del conjunto de los tres datos por

día. El mismo se obtiene por la diferencia del valor

más alto y el valor más bajo. Continuando con el

ejemplo anterior (Limpieza de Crisol por Máquina), se

muestra la tabla con las adiciones planteadas (ver Tabla

10)

Tabla 10. Datos para

construcción de Gráfica de Promedios de Rendimiento

de Limpieza de Crisol por Máquina

Fuente : Elaboración propia

Luego se prosiguió a calcular los límites

para los Gráficos, tanto el superior como el inferior,

partiendo de:

Todos estos valores calculados se presentaron de la

siguiente forma (ver

Tabla 11)

Tabla 11. Límites para Gráficos de Promedio

de Limpieza de Crisol por Máquina

Una vez calculados estos valores, se construyó la

gráfica correspondiente. En el caso del ejemplo citado

(Limpieza de Crisol por Máquina) resultó lo

siguiente: (ver Gráfico 1)

Gráfica 1. Crisoles Limpiados por

Máquina 2004 – Fuente : Elaboración

propia

De la gráfica presentada, se puede observar que

se obtuvieron tanto los valores límites (L.C.S. y L.C.I.)

en relación a la cantidad máxima o mínima de

crisoles que pueden ser limpiados por Máquina, así

como los valores promediados con respecto a: los crisoles

procesados cada día para los tres turnos de trabajo (X) y

el promedio total obtenido para el mes de Enero de 2004 (XT).

Este último dato corresponde al rendimiento más

aproximado crisoles limpiados por máquina en un turno. A

manera general, se puede decir que se observa un comportamiento

bastante estable. En los casos en el que se presenta adherencia

al Límite de Control Inferior va referido al estado fuera

de servicio de las máquinas del área, lo que

disminuyó el rendimiento.

Para el detalle de cada una de las tablas y

gráficas correspondientes a cada reacondicionamiento,

referirse al Apéndice A.

Cada reacondicionamiento contempla un conjunto de

actividades, en las cuales se incurren en diversos elementos que

generan costos. Entre ellos se tienen: Materiales, Insumos,

Equipos y Mano de Obra. El análisis de cada uno de ellos

se presenta a continuación:

6.1.1.- MATERIALES:

Los materiales constituyen todos aquellos elementos que

se encuentran en el producto una vez culminado el servicio. En

tal sentido, los mismos tienen una vida útil determinada

la cual será reflejada a medida que éstos tiendan a

desgastarse o deteriorarse. Tal y como se dijo en la

situación actual, se procedió a incluir todos los

materiales necesarios para cubrir un reacondicionamiento

determinado, así como también los componentes de

valor agregado para completar la funcionalidad de tales

materiales.

Para iniciar este proceso de inclusión de

materiales se optó por realizar un conjunto de

pasos:

1) Revisión de las Prácticas de

Trabajo (ver Anexo 4) de cada una de las actividades

que conforman los reacondicionamientos tratados.2) Selección de los materiales indicados

en cada una de las Prácticas de Trabajo.3) Verificación de las especificaciones

de cada uno de los materiales seleccionados.4) Ordenamiento de la información en

tablas5) Definición de unidades y cantidades

utilizadas por material6) Búsqueda de los códigos SAP

referidos a cada material.

Una vez obtenido el listado de materiales empleados con

sus respectivas unidades, cantidades y códigos; se

prosiguió a hacer uso del SAP (Sistema estructurado en dos

módulos principales: a nivel Administrativo: referido a la

parte de Personal, Nómina y Beneficios; y a nivel de

Producción: referido a la Solicitud de Pedidos,

Órdenes de Compra y Materiales) mediante el cual se

obtendrían los precios unitarios de cada material. La

consecución de tales datos se logró de la siguiente

manera:

1.- Se ingresó al SAP

2.- Se optó por el apartado de Gestión de

Materiales

3.- Se insertó el código del material

requerido

4.- Finalmente, con ello apareció una tabla

contable (ver Figura 4):

Figura 4. Contabilidad de Material

según SAP

En ella se muestra un conjunto de información

detallada en relación al material pedido. Para efectos de

este informe, se tomaron datos tales como unidad de medida de

base, período actual (que en este caso corresponde a Marzo

2004) y precio variable, que es lo que vendría a ser el

precio unitario.

Teniendo esta información se procedió a

realizar los cálculos referidos a :

Por ejemplo, para el caso de Ladrillo Refractario

Rectangular Estándar, se tiene:

De la misma manera, se procedió para cada uno de

los restantes materiales para que luego, se sumaran cada uno de

los costos por unidad, de forma de obtener el Total de Costos de

Materiales utilizados en un crisol.

Para una visión más completa, a

continuación se muestra un ejemplo el cual corresponde a

la Tabla de Costos de Materiales para el Cambio de Refractario

(ver Tabla 12 )

Tabla 12. Costo de Materiales por

Cambio de Refractario de Crisol

Fuente: Elaboración propia

6.1.2.- INSUMOS:

Los insumos son todos aquellos suministros necesarios,

bien sea para el funcionamiento de un equipo o la

ejecución de una actividad. Entre ellos, tenemos a: Gas

Natural, Aire Comprimido y Luz Eléctrica. A diferencia del

modelo anterior, en el que los Insumos se colocaron conjuntamente

con los Materiales en una misma tabla, para efectos de este nuevo

modelo se optó por crear una nueva tabla destinada

únicamente a los Insumos. El análisis de cada uno

de ellos, se presenta a continuación:

6.1.2.1.- AIRE COMPRIMIDO:

Como consecuencia de la automatización y

racionalización la fuerza de trabajo manual ha sido

reemplazada por otras formas de energía. Una de estas , es

muchas veces el aire comprimido. Este es un medio de trabajo

rápido, ya que permite obtener velocidades de trabajo muy

elevadas.

Para definir las cantidades de Aire Comprimido, se

procedió a utilizar un Caudalímetro, de modo tal,

que se efectuó la medición del caudal de aire en

las tuberías que proveen tal insumo, lo que arrojó

un resultado de 9,06139 m3 / min. Una vez obtenido el caudal, se

multiplicó por el tiempo promedio durante el cual se hace

uso de dicho suministro. Por ejemplo, en el caso de Limpieza de

Crisol por Ploga, tal reacondicionamiento se lleva a cabo

mediante el uso del Martillo Neumático o Ploga, el que

requiere de Aire Comprimido para su funcionamiento. Los

cálculos realizados fueron los siguientes:

La cantidad de Aire Comprimido utilizado para plogear en

promedio un crisol es de 543,68 m3 . La cantidad total de Aire

Comprimido utilizado en promedio por turno sería la

cantidad empleada para cada crisol multiplicada por la cantidad

de crisoles procesados en un turno, con lo que se tendría

por tanto:

Una vez definidas las cantidades, se calculó el

Costo Total, partiendo del Costo Unitario. Tal valor fue

suministrado por la Unidad de Planificación,

Ingeniería y Mantenimiento correspondiendo a 13,38 Bs / m3

. Luego:

Para una visión más completa, a

continuación se muestra un ejemplo, el cual corresponde a

la Tabla de Insumos de la Limpieza de Crisol por Ploga (ver

Tabla 13) en relación a Aire Comprimido.

Tabla 13. Costo de Insumos (Aire

Comprimido) por Limpieza de Crisol por Ploga

Fuente: Elaboración propia

6.1.2.2.- GAS NATURAL:

El Gas Natural representa una fuente sumamente pura de

combustión limpia, que aumenta la eficiencia y ayuda a una

utilización más racionable la energía. En la

realización de este estudio, se procedió de igual

forma a utilizar un Caudalímetro para determinar las

cantidades empleadas de Gas Natural, efectuando las respectivas

mediciones en las tuberías de tal suministro. Se obtuvo un

caudal de 5,38020 m3 / min. Posteriormente, se multiplicó

el tiempo promediado durante el cual es utilizado el insumo. Por

ejemplo, en el caso del Destape de Boca o Pico de Colada de

Crisol, el equipo requerido para ello (Volcador-Mechero) hace uso

del Gas Natural.

Los cálculos realizados fueron los

siguientes:

La cantidad total de Gas Natural utilizado en promedio

por turno sería la cantidad empleada para cada crisol

multiplicada por la cantidad de crisoles procesados en un turno,

con lo que se tendría por tanto:

Una vez definidas las cantidades, se calculó el

Costo Total, partiendo del Costo Unitario. Tal valor fue

suministrado por la Unidad de Planificación,

Ingeniería y Mantenimiento correspondiendo a una tarifa de

34,17 Bs / m3. Luego:

Para una visión más completa, a

continuación se muestra un ejemplo, el cual corresponde a

la Tabla de Insumos del Destape de Boca o Pico de Colada de

Crisol (ver Tabla 14) en relación a Gas

Natural.

Tabla 14. Costos de Insumos (Gas

Natural) por Destape de Boca o Pico de Colada de

Crisol

Fuente: Elaboración propia

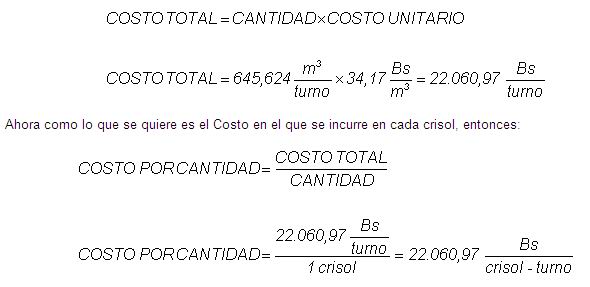

6.1.2.3.- ENERGÍA

ELÉCTRICA:

La energía eléctrica es generada en

centrales hidroeléctricas a altos voltajes de CVG Edelca y

es transmitida a grandes distancias mediante cables de alta

tensión y después reducida a voltajes inferiores

para ser entregada de manera limpia y confiable, hasta los

centros de consumo.

El cálculo de la cantidad de energía

eléctrica estuvo referido más que todo, al empleado

por los ventiladores de apoyo en el enfriamiento de los crisoles,

antes de ser sometidos a la Limpieza por Ploga. De tal modo, se

efectuó la medida del consumo de corriente mediante una

pinza amperimétrica, arrojando un valor de 18,4 Amp .

Luego se realizaron los siguientes cálculos para obtener

la potencia del ventilador:

Al tener la potencia, ésta se multiplicó

por el período de tiempo promediado, durante el cual es

utilizado el ventilador:

Teniendo la cantidad, se calculó el Costo Total

partiendo del Costo Unitario. Tal valor fue suministrado por la

Unidad de Planificación, Ingeniería y Mantenimiento

correspondiendo a una tarifa de 25,70 Bs / Kw – Hr.

Luego:

Ahora como lo que se quiere es el Costo en el que se

incurre en cada crisol, entonces:

Para una visión más completa, a

continuación se muestra un ejemplo, el cual corresponde a

la Tabla de Insumos de la Limpieza de Crisol por Ploga (ver

Tabla 15) en relación a Energía

Eléctrica.

Tabla 15. Costo de Insumos

(Energía Eléctrica) por Limpieza de Crisol por

Ploga

Fuente: Elaboración

propia

6.1.3.- EQUIPOS:

Los equipos constituyen un factor bastante importante en

la realización de estas actividades de

reacondicionamiento. Su disponibilidad, funcionamiento y vida

útil aseguran que tales operaciones se efectúen

eficazmente.

Siendo más precisos, el cálculo de costos

de los equipos se presenta exactamente como una figura contable

del desgaste físico de estos instrumentos, lo que se

conoce como Depreciación y que como su nombre lo indica,

este es un costo en el que se incurre cada vez que se utilizan

las maquinarias en la realización de un

servicio.

Esta sección está constituida por todos

los equipos que intervienen de manera directa en la

realización del proceso de reacondicionamiento.

El Proceso de Selección de Equipos, se

llevó a cabo de la siguiente manera:

1) Revisión de las Prácticas de

Trabajo (ver Anexo 4 ) de cada una de las

actividades que conforman los reacondicionamientos

tratados.2) Selección de los equipos indicados en

cada una de las Prácticas de Trabajo.3) Ordenamiento de la Información en

tablas4) Definición de cantidades utilizadas

por actividad.

Una vez determinado el listado de equipos, se

procedió a realizar un estudio de tiempos, el cual

permitirá establecer los lapsos de tiempo en el que tales

maquinarias son utilizadas. Para vaciar la información

obtenida de este estudio se utilizó el Formato de Registro

de Seguimiento (ver Anexo 5).

Cabe destacar que los tiempos obtenidos para cada

actividad son promediados, ya que los mismos están sujetos

a las condiciones en las que las unidades, bien sea crisol o tapa

de trasegado, son recibidas en el área y que en sí

son determinantes, en cuanto a si se amerita de tales

reacondicionamientos y en que magnitud.

Una vez establecidos los tiempos, se procedió

entonces a la consecución del costo por hora. Como se dijo

al inicio de esta sección, cada vez que estos equipos se

utilizan se incurre en un costo como consecuencia del desgaste

físico. Tal costo lo representa la Depreciación de

cada uno de ellos. Para obtener esta información se

recurrió a la Coordinación de Activos Fijos, en

donde fueron suministrados las Tablas correspondientes a los

activos (maquinarias y equipos) presentes en el área del

Departamento de Servicios Auxiliares (ver Anexo

6).

Partiendo de allí, se procedió a

determinar los costos por hora de cada uno de los equipos y para

ello se utilizó el Modelo de Depreciación en

Línea Recta. Este es un método utilizado como un

estándar en el que la tasa de depreciación es la

misma cada año. Cabe destacar, que esto fue aplicado en el

caso de los equipos cuya vida útil estaba vencida. Y

siendo así, se calculó de igual manera tal

depreciación, de manera de obtener un valor aproximado del

costo de desgaste de tales maquinarias, ya que la mayoría

de ellas a pesar de presentar esta situación siguen

operativas en el área, lo cual se ha logrado mediante la

ejecución de los respectivos mantenimientos.

Por otro lado y en relación a los equipos que no

presentaban esta situación, es decir, cuya vida

útil está activa para los actuales momentos, la

depreciación se calculó en función de su

vida útil acumulada hasta el inicio de este año

2004. A continuación, se muestran dos ejemplos que

representan lo descrito anteriormente:

Una vez definido el Costo por Hora y el Tiempo Total de

Trabajo de los equipos, se calculó el Costo Total y el

Costo por Rendimiento.

Por ejemplo, para el caso de la Grúa Puente en el

Cambio de Empacadura de la Tapa de Trasegado, se

tiene:

De la misma forma, se procedió para cada uno de

los equipos empleados por actividad de reacondicionamiento. El

ejemplo descrito se puede observar en la Tabla que se muestra a

continuación (ver Tabla 16)

Tabla 16. Costo de Equipos por Cambio

de Empacadura de Tapa de Trasegado

Fuente: Elaboración

propia

6.1.4.- MANO DE OBRA:

La Mano de Obra está constituida por cada uno de

los trabajadores, los cuales son empleados para convertir cada

una de las actividades en un servicio aplicado a las unidades,

bien sea, la Tapa de Trasegado o el Crisol, a razón de un

reacondicionamiento determinado.

Para ello, y de igual forma como se ha realizado en los

otros puntos, se optó por realizar o seguir varios

pasos:

1) Revisión de las Prácticas de

Trabajo (ver Anexo 4) de cada una de la actividades

que conforman los reacondicionamientos tratados.2) Selección del personal requerido para

la realización de las actividades.3) Verificación del personal requerido

en el área de trabajo, según cargos

especificados en las Prácticas de Trabajo.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |