4.7- Definición de la

infraestructura, maquinaria, equipos, etc. a adquirir

Para la exhibición de las joyas se deberá contar

con exhibidores forrado con terciopelo color azul contrastando

con el color de nuestro logo y consiste en los

siguientes:

Góndola, con base de vidrio

Exhibidores: Cuello, pulsera y tobillera, anillos,

dijes, aros y cadenasEquipos de Informática: Computadora e

impresora

4.8- Descripción del proceso de

Operaciones

Escribe Flor (2000), sobre Descripción del

Proceso: "…se deben considerar las posibles fallas que

puedan cometer las personas que van a realizar las actividades

y/o partes del proceso…" (419)PROCESO DE

COMPRA

1.El proceso se inicia el primer día del mes con

un inventario del Stock existente y listado de joyas que se

vendieron más y/o por pedido especial de una clienta.

También se debe contar con otros pedidos de insumos y

otros. Los informes se entregan a la Gerencia General.

2. La Gerencia General se encarga de contactar con los

tres proveedores de joyas y también de las Cajitas y

otros, emitiendo nota de pedido

3. Se recepciona los tres presupuestos.

3. Al recepcionar las tres notas de presupuestos se

realiza un estudio de precio y calidad; y se opta por el de

más bajo precio, comprando indistintamente, esto queda a

criterio del Gerente General la compra.

4. Recepcionado el pedido, con facturación

correspondiente; el emplead@ debe analizar en que estado este la

mercadería y otros insumos comprados; en caso de

avería o extravío se realiza la devolución o

el reclamo inmediato al proveedor.

5. Verificado el estado de la mercadería, se

procede a la carga en el Sistema Informático y Libro de

Mercaderías, a excepción de las cajitas y

envolturas que no se requiere que se carguen como

inventario.

6. Se expone en vidriera las muestras que crea

necesarias a la vista de la clientela y se archiva la

facturación.

PROCESO DE INVENTARIO

1.Para empezar la toma de inventario, es necesario

realizar el conteo de existencias físicas de los

artículos, que se realizará cada 1 mes, en

presencia de la Gerencia General.

2. Se debe imprimir una planilla con datos comparativos

de lo existente en el Sistema Informático según

cada producto.

3. Agregar a lado el Resultado del Inventario

Físico.

4. Ajustar existencias, se debe realizar un ajuste de

existencia física sea igual a los registrado en el Sistema

Informático.

5. En los casos de diferencias, se aplica los descuentos

correspondientes a ambos emplead@s que pagarán la

diferencia hasta cinco cuotas mensuales de su salario.

PROCESO DE VENTA

1. Se recepciona el pedido de la clientela y

brindándole la mejor atención, se realiza la

muestra de las joyas con el cuidado correspondiente para

evitar posibles hurtos, guardando inmediatamente las muestras

anteriores para luego realizar las nuevas muestras de otros

modelos.2. Una vez concretada la venta se le consulta

la preferencia e envoltura de la joya, como obsequio, en caso

que se para un obsequio se deberá cobrar de acuerdo al

costo de las cajas de regalo sol y luna.3. Deberá llenar la factura de la

empresa y una vez cobrado, entregar al cliente su compra y

agradecer su preferencia.4. Durante el día debe registrar la

venta y salida de mercadería en los libros

correspondientes.5. Antes de finalizar la jornada laboral,

elabora el emplead@ su arqueo de caja, presentando antes de

su salida a la Gerente General.6. La Gerente General verifica el arqueo de

caja, los libros de ventas y la salida de

mercaderías.7. Al empezar la segunda jornada laboral, la

Gerente General, entregará un importe en

guaraníes para posibles vueltos a el emplead@

ingresante.8. El emplead@ procederá con las mismas

normas establecidas.9. En caso de faltantes de caja se realiza el

descuento correspondiente de su salario, hasta cinco cuotas

mensuales. En cambio, en los otros casos de sobrantes, se

acumulara a favor del emplead@ la diferencia en

positivo.

4.9- Diagramas y flujogramas de las

Operaciones

4.9.1- Diagrama: Diagrama, define Flor

(2000), "…es un tipo de gráfico de secuencias que

al igual que el fluxograma tiene por objetivo mostrar las

secuencias de un determinado proceso o procedimiento…"

(2000)

Figura Nro.

4.9.2- Flujograma Horizontal: Flor

(2000), explica que "El fluxograma horizontal o gráfico

horizontal de secuencias se utiliza generalmente para mostrar los

pasos u operaciones de procesos o procedimientos del

método propuesto"

Tabla Nro.13.Fluxograma

Fuente: Elaboración

Propia

4.10- Determinación de los

RRHH necesarios para el proyecto En el cuarto año

de vida del negocio, se tiene previsto contratar a dos emplead@s

para la atención al cliente, con dos horarios, el primero

desde las 9.00hs. a 15.00hs. de lunes a domingos con un receso de

30 minutos para almorzar en el primer turno de personal y el

segundo horario desde las 14.00hs. a 20.00hs. de lunes a domingos

con un receso de 30 minutos designado para el segundo personal.

Un día libre para ambos empleados que se coordinará

con la Gerenta General.

4.11- Organigrama del plan de

negocios

El organigrama es vertical o piramidal, Flor Romero

(2000) define:

"El organograma es vertical o piramidal cuando los

rectángulos que representan los diferentes órganos

o sectores de una organización se colocan espaciados en

sucesión vertical y relacionados entre sí con

líneas rectas igualmente verticales. El órgano de

más alta jerarquía está ubicado en la parte

superior y las líneas líneas de autoridad parten de

arriba hacia abajo (p.221)

FIGURA Nro. 5 Organigrama Empresarial Joyería Sol

y Luna

Fuente: Elaboración propia

El Organigrama vertical de la empresa, se encuentra

compuesta por una jerarquía superior que es representada

por el Propietario quien desempeña la función de

Gerente General, posteriormente tiene a su cargo a dos emplead@s

quienes se encuentran en el área comercial y en caso del

órgano de asesoría externa es el contador, que no

forma parte del plantel del personal de la empresa.

4.12- Descripción del perfil

y requisitos de los puestos de trabajo Flor (2000)

describe al Manual de Organización y Funciones como algo

que "…establece la organización formal de una

empresa. Contiene el organograma y la descripción de las

funciones de los distintos sectores y/o cargos, así como

las relaciones entre los mismos" (p.398)

OBJETIVO: Atiende a los clientes, realizando

operaciones de cobranzas, en forma cordial y

eficiente.

Es responsable de la facturación y custodia de

valores (efectivo, cheques, documentos)

RELACIÓN SUPERIOR:

Gerencia General

RELACIÓN HORIZONTAL:

Ninguna

RELACIÓN INFERIOR:

Ninguna

FUNCIONES:

FRECUENCIA DIARIA:

1. Atiende las operaciones de la joyería

requeridas por los clientes, conforme a los procedimientos

vigentes:

– Facturación

– Cobro a los clientes

-Pagos de gastos administrativos y otros de la

joyería.

2. Orienta al cliente, en caso de dudas, sobre los

aspectos formales de la joyas.

3. Emite factura por cada una de las operaciones de

venta realizadas, según procedimientos

vigentes.

4. Confecciona la planilla de arqueos, libro de ventas,

libro de mercaderías adjunta documentos de respaldo y

entrega al Gerente General, junto con los valores, según

procedimientos vigentes.

5. Administra los fondos de caja, conforme a los

procedimientos vigentes.

6. Realiza cualquier otra función equivalente,

teniendo en cuenta que las funciones descriptas en este manual,

son meramente enunciativas y no limitativas.

FRECUENCIA EVENTUAL:

1. Suple a otros compañeros del sector,

en casos de ausencias.

PERFIL PARA EL CARGO

– Estudios universitarios en Administración de

Empresas, Contabilidad y afines o egresado de la

secundaria.

– Buen nivel de relacionamiento.

– Buen manejo de procesadores de texto y planilla

electrónica.

– Facilidad de expresión y trato

agradable

– Sólidos conocimientos de matemática

financiera

– Capacidad analítica, aptitudes

numéricas, equilibrio emocional.

Fuente: Elaboración

propia

4.13- Estructura salarial

requerida

Tabla Nro. 14 Estructura Salarial

Fuente: Elaboración Propia

En el caso de la Gerencia General, se le

remunerará con Gs. 2.000.000 mensuales los primeros tres

años y luego Gs. 2.500.000 los restantes, pudiendo ser

modificado de acuerdo a los ingresos.

Para los emplead@s del Área Comercial,

contarán con un salario base de Gs. 900.000 más una

comisión por ventas del Gs. 10.000 cada artículo

vendido por mes llegando a un máximo de Gs. 1.100.000,

completando la suma de Gs. 2.000.000 mensual cada emplead@; el

empleado deberá registrar en el libro de ventas y libro de

mercaderías la cantidad vendida y así calcular su

comisión.

4.14- Procedimientos administrativos principales

del Plan de negocios

OBJETIVO Establecer un marco normativo y de procedimientos, ÁREAS DE ALCANCE DE LOS

RESPONSABLES:

DOCUMENTOS Y FORMULARIOS

DESCRIPCION DEL PROCEDIMIENTO: 1. El proceso se inicia el primer día del 2. La Gerencia General se encarga de contactar con 3. Se recepciona los tres notas de 4. Se realiza un estudio de precio y calidad; y se 5. Recepcionado el pedido, con facturación 6. Verificado el estado de la mercadería, 7. Se expone en vidriera las muestras que crea Fuente: Elaboración propia. |

4.15- Selección de

proveedores Según Render y Heizer (2004),

establece que la Cadena de Suministros con Pocos

Proveedores:

Las relaciones a largo plazo con unos cuantos

proveedores para satisfacer al cliente final.

Los proveedores a largo plazo tienen a comprender los

grandes objetivos de la empresa que los contrata y del cliente

final. Usar pocos proveedores puede crear valor. El resultado

natural de este tipo de relaciones es tener menos proveedores,

pero los que se quedan forman relaciones de largo plazo

(p.418).

El negocio optó por la poca cantidad de

proveedores de mercaderías, se cuenta con dos proveedores

de joyas de plata importada y filigrana que se encuentran en la

Ciudad de Luque, que ofrecen diseños innovadores de la

artesanía nacional y un proveedor, también

alternativo, en la Ciudad de Asunción de joyas importadas

que ofrece con mayor frecuencia a más bajo precio sus

joyas importadas que los otros dos. Se solicitará un

presupuesto a todos los proveedores y se optará por elegir

los precios más bajos y de mejor calidad, además

ofrecen un valor agregado que es la confianza, están

más dispuestos a participar en el sistema Justo a Tiempo,

como también en reparaciones totalmente gratuitas de las

joyas averiadas, además de la experiencia y consejos que

pueden ayudar al negocio. Este mismo criterio de contar con tres

proveedores, se aplica a la solicitud de otros insumos necesarios

para el funcionamiento de la empresa.

4.16- Programa de

Operaciones Tabla Nro 15. .Presupuesto de

Ventas

Fuente: Elaboración Propia

4.17- Marco legal y normativo a

tener en cuenta Según el Marco Legal a tener en

cuenta es la obligación de Asegurar al Personal en el

Instituto de Previsión Social, obtener la Patente

Comercial e Impuesto Municipal.

En cuanto a las normativas, se presenta primeramente un

proyecto al Shopping; posteriormente se debe reguardar de

cualquier robo o siniestro a nuestro establecimiento con una

Póliza Comercial de la Aseguradora Tajy S.A. y contar con

la seguridad necesaria que es cubierta por la misma dependencia

con guardias privados.

4.18- Controles de Gestión del Proceso

Técnico Operativo y Administrativo

En referencia a los Controles de Gestión del

Proceso Técnico Operativo y Administrativo, los productos

con fallas deberán ser detectados una vez recibida la

mercadería para realizar el reclamo correspondiente, en

caso de extravío la responsabilidad del personal y se

establece modalidad de descuento en caso que ocurra. Otra

herramienta de control serán los indicadores financieros

sobre productos e inventario físico, que por algún

defecto salgan fuera de circulación, tomando medidas al

respecto para la prevención de las fallas y

hurtos.

4.19- Conclusiones del Estudio

Técnico Operativo y Administrativo. Es un

análisis completo de dónde, cuánto,

cuándo, cómo y con qué funcionará y

operará nuestro proyecto.

Representa el aspecto administrativo, con la

implementación de Manuales de Procedimientos, Manuales de

Cargos y Funciones, Fluxograma y Diagrama, que colaboran en la

gestión de la empresa, así también el

capital humano que necesitará el proyecto, estableciendo

su remuneración y las ventas previstas.

En vista al Estudio Técnico, se podrá

ampliar aún más los manuales a medida que se vaya

presentando otras complejidades en el proceso, en el caso de del

modo de cobro al cliente con tarjeta de crédito, que con

el tiempo se puede prever. Por otro lado

Análisis

del impacto ambiental

5.1- Introducción al estudio ambiental y

de la responsabilidad social empresarial

(RSE)

Migliano,Díaz, Lacolla, Bertani, Giuliani y Rima

(2007) "Se entiende por impacto ambiental el efecto que

produce una determinada acción humana sobre el medio

ambiente en sus distintos aspectos. El concepto puede extenderse,

con poca utilidad, a los efectos de un fenómeno natural

catastrófico. Técnicamente, es la alteración

de la línea de base, debido a la acción

antrópica o a eventos naturales" (p.281)

Heizer y Render (2004), exponen que el Reto de la

Responsabilidad Social es que "Los administradores actúen

con responsabilidad social a fin de tener un medio ambiente

limpio, lugares de trabajo seguros y comportamiento ético"

(p. 18)

5.2- Determinación de los

objetivos del estudio ambiental y de la RSE

Fomentar la concientización de

la clasificación de residuos sólidos en los

clientes internos y externosColaborar en el crecimiento profesional

del personal, capacitando por medio de cursos pagados por la

empresa

5.3- Análisis de los factores que generan

impacto ambiental en el Plan de Negocios

Los factores que generan impacto ambiental en una

apertura de un Shopping es la pérdida cualicuantitativa de

los espacios y recursos naturales y paisajísticos,

así como la polución del aire por la entrada de

vehículos, polución visual y polución

sonora, déficit de desaugues pluviales y cloacales y

aumento de disposición final de los residuos

sólidos.

5.4- Análisis de los factores

que determinan las acciones de RSE El factor más

importante del negocio es el personal, que son el factor clave

del éxito y estratégicos para lograr los objetivos

y metas propuestas, por ello, se hace necesario considerar las

habilidades, destrezas y conocimientos de los Recurso Humanos,

por lo que se centrará en este factor principal para el

crecimiento competitivo del negocio.

Otro factor es el ambiental, debido al impacto ambiental

del Shopping se generan residuos sólidos y

otros.

5.5- Estrategias y Programas de RSE

5.5.1. Estratégias de RSE.

Capacitar al personal a nuestro cargo fomentando

competitividad

Concienciación a los clientes de la

eliminación de residuos, apoyando a una

Organización no Gubernamental Altervida en su proyecto

Procicla.

5.5.2. Programas de R.S.E.

Durante el año, nuestro personal

participarán de en cursos cuyos temas consisten en la

Atención al Cliente y Todo sobre Ventas, fomentando sus

conocimientos.

Colaborar con la Organización No Gubernamental

Altervida en su proyecto Procicla, es otro objetivo, la

campaña tiene como objetivo concientizar a los ciudadanos

del 11 Barrios entre ellos Villa Morra, Manorá, Mburicoa

entre otros de la Ciudad de Asunción, a clasificar sus

basuras, con el objetivo final de Mejorar la Calidad de Vida de

los Gancheros de Cateura.

5.6- Inversiones y Presupuestos de

RSE

La inversión y presupuesto de RSE, se

podría empezar colaborando con la Organización No

Gubernamental Altervida en su Proyecto Procicla Gs. 100.000

.

Por otro lado, se podría presupuestar Gs. 150.000

por cada empleado para su capacitación.

Estudio

financiero

6.1- Introducción al estudio

financiero

Escribe Martin (2003) que: …la situación

financiera de la empresa y de sus resultados económicos, a

través del estudio de sus informes financieros,

fundamentalmente, el Balance General, el Estado de Resultados y

el Flujo de Efectivo.

…Permite evaluar, entre otras cosas, la

situación de liquidez, el endeudamiento, la independencia

financiera, la gestión de los activos, de los inventarios

y la cobranza, y el equilibrio

financiero…(p.574)

6.2- Determinación de los

objetivos del estudio financiero

Verificar los Ratios Financieros

mensualmenteRealizar y ejecutar estrategias, ante posibles

debilidades resultantes de los ratios financieros.Definir la utilidad del 100%

Establecer ventas mensuales representadas en un

valor del 80%Realizar periódicamente un inventario

físico de las joyas en comparación a la cuenta

de salida de mercaderías.Establecer un máximo de pérdida de

mercaderías por averías o hurto del

2%

6.3- Determinación de la

estructura de costos del plan de negocios Debido a la

compra directa del producto terminado, la estructura de costo del

Plan de Negocios no tiene similitud con una empresa que fabrica

sus productos. En el negocio se estableció los siguientes

costos:

Costos de Mercaderías: Representa el precio

de costo del producto vendido.Costos de Embalaje: Comprende las cajas de regalo

para anillos, conjuntos y la variedad de cajas para

obsequios, envoltura para las joyas y pegasolas para colocar

los precios.Depreciación: Depreciación de los

Muebles y Útiles de Oficina, Equipos de

Informática y Góndola, según año

de vida.Otros materiales: Esta compuesto del líquido

de limpieza de joyas, la franela y un % porcentaje de hurto o

falla de las joyas.

Tabla Nro. 16 Estructura de Costos

Fuente: Elaboración propia

6.4- Gastos de Ventas

Según Martin (2003) Gasto se considera: "…

a cualquier sacrificio económico realizado para la

generación de un ingreso. El gasto implica una

pérdida, una reducción del Patrimonio Neto, en el

periodo en que se devenga. En contraposición al costo, el

gasto no forma parte del valor de los productos"

Tabla Nro. 17 Gastos de

Comercialización

Fuente: Elaboración propia

El primer año se gastará en publicidad Gs.

350.000 (afiches, calendarios, pasacalles y otros),

incrementándose a Gs. 50.000 los años siguientes.

En el cuarto año, podemos contratar a dos emplead@s, ya

que a partir de ese año se genera ganancias y se recupera

el capital invertido inicialmente; como salario base para cada

emplead@ Gs. 900.000 y una comisión Gs. 10.000 cada joya

vendida hasta un máximo a percibir de Gs. 1.100.000,

totalizando Gs. 2.000.000 mensualmente, más los beneficios

sociales de IPS y Aguinaldo.

6.5- Inversión inicial y

Cronograma de inversiones Baca (2007) define a

inversión total inicial: … comprende la

adquisión de todos los activos fijos o tangibles y

diferidos o intangibles necesarios para iniciar las operaciones,

con excepción del capital de trabajo.

Se entiendo por activo tangible (que se puede tocar) y

bienes intangibles el conjunto de bienes propiedad de la empresa

necesario para su funcionamiento, y que incluyen: patentes de

inversión, marcas, diseños comerciales o

industriales, nombres comerciales, asistencia técnica o

transferencia de tecnología, gastos pre-operativos,

instalaciones y puesta en marcha… (pp.173-174)

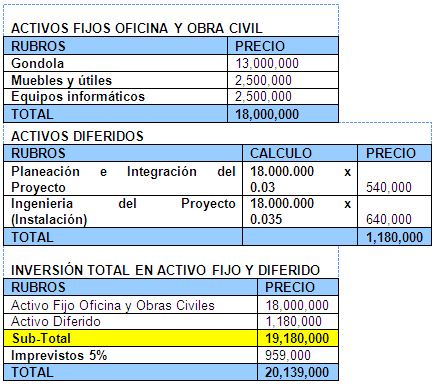

Tabla Nro. 9 Inversión Inicial

Fuente: Elaboración propia por medio de

averiguaciones

Tabla Nro. 10 Cronograma de Inversión

Fuente: Elaboración propia

6.6- Determinación del capital operativo

del proyecto

O.A.Pérez (comunicación personal, 10 de

julio, 2010) indica que "el Capital Operativo es un fondo de

maniobra inicial para asegurar la actividad operativa durante los

primeros meses que no se tengan ventas".

No se ha estimado capital operativo, porque a partir del

primer mes de apertura tendremos ganancias debido a la afluencia

de clientas en el Shopping y por la campaña de publicidad

de que se empleará.

6.7- Cálculo del punto de

equilibrio Según Martín (2003), establece

un condicionamiento en el Punto de Equilibrio (p 278):

Ingreso Total = Costo y Gasto Total

Tabla Nro. 20 Punto de Equilibrio

Fuente: Elaboración propia

Según que los primeros dos años los Costos

y Gastos Totales son superiores al Ingreso Total, a partir del

tercer año contamos con más Ingresos que Costos y

Gastos Totales.

El primer año el punto de equilibrio Ingreso

Total=Costo y Gastos Totales se iguala en Gs. 209.154.878, que

representa de las ventas el 218% y en el décimo año

igualamos los IT=CGT en Gs. 258.978.806, que representa el 4% de

Ingreso Total.

6.8- Estado de resultados del

proyecto

Tabla Nro. 21 .Estado de Resultado del

Proyecto

Fuente Elaboración propia

Se observa que los primeros dos años se cuenta

con Pérdidas y a partir del tercer año Gs.

60.097.754 y aumentando considerablemente a Gs. 2.729.916.758.

Los costos y gastos se mantuvieron y por el aumento de Ingreso

por Ventas se obtuvo óptimos resultados para el

negocio.

6.9- Determinación del costo

de capital o tasa mínima de rendimiento Baca

(2007) define como Costo de Capital o Tasa Mínima

Aceptable de Rendimiento "… Como sea que haya sido la

aportación de capitales, cada uno de ellos tendrán

un costo asociado al capital que aporto , y la nueva empresa

así formada tendrá un costo de capital propio"

(p.184)

El capital es de Gs. 85.000.000. , la propietaria

invierte 82,35% y una institución cooperativa aporta el

17,65%.

Tabla Nro. 22 TMAR

Fuente: Elaboración propia

La TMAR del Capital total de Gs. 85.000.000

resultó ser de 50%: esto significa que es el rendimiento

mínimo que deberá ganar la empresa para pagar 44%

de interés sobre Gs. 70.000.000 aportada por la

propietaria mayorista y el 6% de interés sobre Gs.

15.000.000 aportados por la Cooperativa. Es aceptable porque el

porcentaje del 50%, alcanza para cubrir el pago de interés

a la propietaria y a la cooperativa.

6.10- Análisis de la necesidad de

financiamiento e Identificación de las fuentes de

financiamiento La empresa realiza un préstamo

para cubrir algunas necesidades económicas con por un

valor de Gs. 15.000.000 a un plazo de 5 años y a una tasa

de interés del 32% anual, de la Cooperativa Mburicao

Ltda.

Según el Tríptico (2010), los requisitos

son los siguientes:

Requisitos para solicitar

Préstamos

Estar al día con tus obligaciones:

aporte, solidaridad, Sede Social, Tarjetas de

Créditos, préstamos, si lo tuviere.Demostrar todas las Garantías

exigidas.Llenar una solicitud de

crédito.Adjuntar fotocopia de C.I. no

vencida.Certificado de trabajo o tarjeta de

IPSAdjuntar boleta de ANDE o ESSAP.

Los plazos y tasa de interés vigentes

son:

Tabla Nro. 23 Plazo y Tasa

Tasas | Plazos |

18,00% | 12 meses |

20,00% | 18 meses |

23,00% | 24 meses |

28,00% | 36 meses |

30,00% | 48 meses |

32,00% | 60 meses |

Fuente: Triptico Cooperativa Mburicoa Ltda.

(2010)

Tabla Nro. 24 Amortización en Sistema

Frances

AÑO | INTERÉS | ANUALIDADES | PAGO A CAPITAL | DEUDA DESPUES DE PAGO |

– | – | – | – | 15,000,000 |

1 | 4,800,000 | 6,396,029 | 1,596,029 | 13,403,971 |

2 | 4,289,271 | 6,396,029 | 2,106,758 | 11,297,213 |

3 | 3,615,108 | 6,396,029 | 2,780,921 | 8,516,292 |

4 | 2,725,213 | 6,396,029 | 3,670,816 | 4,845,476 |

5 | 1,550,552 | 6,396,029 | 4,845,477 | (0) |

TOTAL | 16,980,145 | 31,980,145 | 15,000,000 |

|

Fuente: Elaboración Propia

6.14- Conclusión de estudio

económico financiero

Los primeros dos años de vida de empresa

comercial son difíciles y esto se observa en la Tabla Nro.

52 de Punto de Equilibrio, el Costo y Gasto Total es superior al

Ingreso Total, cabe resaltar que supera al tercer año

obteniendo ganancias, los Ingresos Totales son superiores a los

Costos y Gastos Totales.

Con referencia a la Tasa Mínima Aceptable de

Rendimiento (50%) alcanza para cubrir los interés del

propietario y el financiamiento de la Cooperativa.

Evaluación

económica financiera7.1- Introducción a la

evaluación económica financiera

Martin (2003), menciona que "constituye una herramienta

de gestión de gran utilidad, aplicada, de manera

regular…permite formarse una idea bastante precisa de las

condiciones del negocio y sus posibilidades potenciales de

generar beneficios" (p.574)

7.2- Objetivos de la

evaluación económica financiera

Definir los conceptos de Flujo de Efectivo, VAN y

TIRExponer los cálculos realizados y los

resultados obtenidos.Determinar los ratios financieros de la

empresa.Establecer decisiones en base a los ratios

obtenidos.

7.3- Determinación de flujos

netos de efectivos Martin (2003), define a Flujo de

Caja, "…es un resumen de todas las entradas y salidas de

dinero en efectivo previstas para el periodo. Básicamente

se compone de Saldo Inicial de Efectivo + Entrada de Efectivo

– Salida de Efectivo = Saldo Final de Efectivo"

(p.538)

El flujo neto de efectivo los primeros tres años

acumula un resultado negativo, a partir del cuarto año

hubo mayor ingreso de dinero positivo para la empresa, que fue

creciendo con mayor cantidad de efectivo disponible durante las

siguientes anualidades.

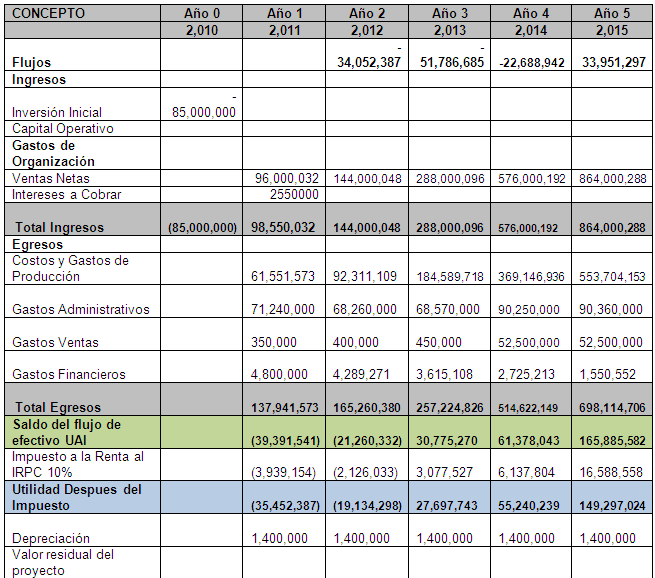

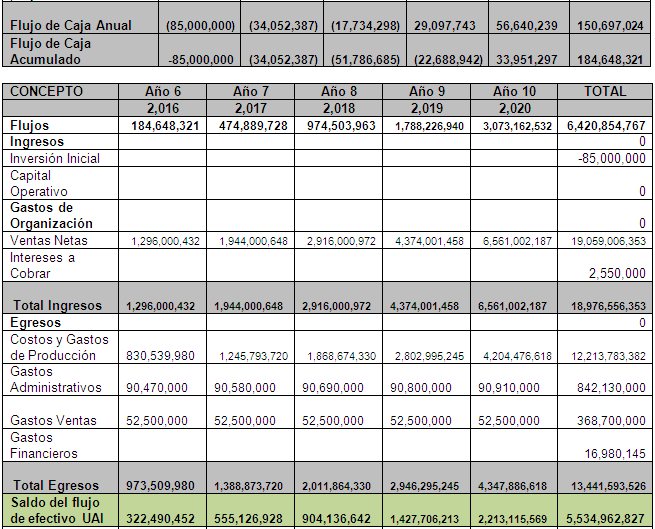

Tabla Nro. 25.Flujo de Efectivo

Fuente: Elaboración propia

7.4- Cálculo y

análisis del Valor Actual Neto (VAN)

Martín (2003), menciona sobre el VAN "…consiste en

convertir a valor actual, mediante el descuento compuesto, todos

los flujos futuros de efectivo esperado, utilizados una tasa de

descuento preestablecida, que se fija en base al rendimiento

mínimo esperado de la inversión" (p.

589).

Según el cálculo del VAN del Negocio, la

suma de los flujos arrojan un resultado positivos es superior a

la inversión inicial.

Tabla Nro. 26.Valor Actual Neto y Cálculo de

Corte

Fuente: Elaboración propia

7.5- Cálculo y

análisis de la Tasa Interna de Retorno (TIR) Otra

forma de evaluar la rentabilidad de un proyecto de

inversión es la TIR, Baca (2007) menciona que "… el

dinero que se gana año a año se reinvierte en su

totalidad. Es decir, se trata de la tasa de rendimiento generada

en su totalidad en el interior de la empresa por medio de la

reinversión" (p.224)

Según el criterio de aceptación de TIR del

62% es mucho mayor a TMAR del 50% y del VAN Gs. 432.005.320, ya

que la inversión es económicamente

rentable.

Tabla Nro27.Tasa Interna de Retorno

Fuente: Elaboración propia

7.6- Cálculo y

análisis del Tiempo de Recuperación del Capital

(TRC) O.A.Pérez (comunicación personal, 17

de julio, 2010) indica que "el Tiempo de Recuperación de

Capital, se establece cuando en el Flujo de Caja se vuelva

positivo el Flujo Acumulado".

Los primeros dos años de vida de la

institución fue muy difícil y tenía

resultados negativos, por lo que se acumulo hasta el tercer

año y a partir del cuarto año se pudo recuperar el

Capital.

7.7- Determinación y

análisis de los ratios financieros principales del Plan de

negocios.

Según Martin (2003), define como

"…una razón o índice que se obtiene de la

relación entre dos elementos. Dependiendo de las variables

que se relacionen, se puede obtener una variada multitud de

ratios para efectuar el análisis financiero"

(p.578)

El grupo de ratios son: Liquidez,

Endeudamiento, Actividad, Rentabilidad y

Apalancamiento.

El resultado de los ratios de nuestro negocio son los

siguientes:

Ratios de Liquidez

Tabla Nro. 28 .Ratios Liquidez

Fuente: Elaboración propia

Ratio Corriente, representa cuanto queda de los Activos

Corriente con relación a los Pasivos Corrientes, el

índice es igual a 2 en todos los periodos, es un resultado

optimista.

Ratio Prueba Acida, es más líquida

aún, resta el Activo Circulante menos Inventario y divide

con Pasivo circulante, el índice óptimo debe ser 1

que según se observa en nuestro resultado es óptimo

también.

Ratios Capital de Trabajo, conocido como fondo de

maniobra es lo que queda después de haber pagado el Pasivo

Circulante, siendo resultado positivo, representando un valor

optimista para el negocio.

Ratios de Actividad

Tabla Nro. 29 Ratio Actividad

Fuente: Elaboración propia

Rotación de Inventario, debe a la relación

de ventas e inventario, el mayor valor es el mejor resultado, en

el caso del negocio es un valor positivo.

Ratios de Endeudamiento

Tabla Nro. 30 Ratio de Endeudamiento

Fuente: Elaboración propia

Endeudamiento, sirven para medir la cantidad, calidad y

costos de la deuda. El ratios es el porcentaje que representa el

pasivo, en relación con el total de pasivos más

patrimonio. El valor optimo se encuentra entre 0,5 ó 0,6.

El primer año con 0,7, es un alto endeudamiento, cuyo

valor considerado dentro de los parámetros es la

resultante en el segundo año y los posteriores años

son resultados menores, significando que hay un exceso de

capitales propios.

Calidad de la Deuda, a medida que la deuda es exigible a

más largo plazo, se considera que mejor calidad, no hay

una cifra especifica, cuando más bajo mejor.

Gastos Financieros, no debería superar el 5% de

los Ingresos Totales, más indicaría un alto costo

de la deuda de la empresa. En nuestro caso las ventas son

superiores a los Gastos Financieros, por lo que tiene un valor de

cero (0).

Ratios de Rentabilidad

Tabla Nro31..Ratios

Fuente: Elaboración propia

Económico, relación entre Ingreso antes de

Interés e Impuesto y Activo Total, cuanto más

elevado indica mayor productividad. El primer año arroja

un resultado negativo a partir del 2do. año aumenta a

resultados positivos.

Margen sobre Ventas, este resultado es variable de

empresa a empresa y de periodo a periodo, es conveniente

compararlo con otros sectores similares. Según se observa

en nuestro negocio el primer año es negativo pero los

siguientes años va aumentando su valor en resultado

positivo.

Rentabilidad Financiera, este índice mide el

beneficio generado por la inversión de los propietarios.

Los primeros dos años son los más difíciles

y se genera resultado negativo a partir del tercero arroja

resultado positivo que aumenta con los años

posteriores.

Ratios de Apalancamiento

Tabla Nro.32 Ratio de Apalancamiento

Fuente: Elaboración propia

Apalancamiento, es la fuerza que genera la rentabilidad.

Los índices de apalancamiento muestra el grado en que la

rentabilidad es generada por el financiamiento externo y/o por

los fondos propios. En el negocio el primer año es

superior a 3 el resultado y luego se mantiene a 2.

Apalancamiento Financiero, indica la medida en que el

endeudamiento genera rentabilidad para la empresa, si el

apalancamiento es superior a 1, indica que la deuda aumenta la

rentabilidad, por tanto es conveniente, los primeros dos

años no genera rentabilidad, pero a partir del 3er

año se ve reflejado el beneficio del

endeudamiento.

Rotación de Interés, es un indicador de la

conveniencia del costo de la deuda. A medida que este ratio es

mayor, implica que se gasta menos en intereses para generar un

mayor beneficio. El 1er. Año se gasto más intereses

para generar beneficios y a partir del 2do. año se gasto

menos para generar beneficios.

Autofinanciamiento sobre Ventas, implica el grado en que

la empresa genera fondos con las ventas a medida que es positivo

este resultado la dependencia financiera es menor. Nuestro ratios

demuestran que los primeros dos años dependemos

financieramente, pero luego es menor la dependencia a partir del

3er. Año.

Autofinanciamiento sobre Activos, indica el grado en que

la empresa genera fondos con el activo, a medida que se

incrementa el ratio es menor la dependencia. Según los

resultados son ampliamente positivos y no dependemos

financieramente para generar activos.

7.8- Conclusiones de la

evaluación económica financiera Valor Neto

Actual, se define como la inversión de hoy y las de futuro

en una unidad común en el tiempo, que refleja un resultado

positivo y la Tasa Interna de Retorno = 62% es un valor mayor al

VAN y TMAR. La Tasa de Retorno de Capital, se recupera en 4

años.

Según los resultados de los ratios financieros,

en el Ratio de Rentabilidad los primeros tres años son los

más difíciles, porque existe pérdidas debido

al elevado costo del alquiler y otros gastos, que se recuperan

con el tercer año y siguientes demostrando que el negocio

es rentable por medio de los ingresos totales y las estrategias

que diferencias nuestro negocio con los demás.

Análisis

de sensibilidad del plan de negocios

8.1- Introducción al análisis de la

sensibilidad del plan de negocios Baca (2003), denomina

al Análisis de Sensibilidad "..al procedimiento por medio

del cual se puede determinar cuánto se afecta (qué

tan sensible es) la TIR ante cambios en determinada variables del

proyecto" (p.235)

8.2- Objetivos del análisis de la

sensibilidad del plan de negocios

Determinar los escenarios normal, optimista y

pesimistaIdentificar las resultantes de estos escenarios en

el VAN, TIR y TRC.Realizar un análisis.

8.3- Análisis de los factores

que afectan la sensibilidad del plan Análisis de

los Factores que afectan la sensibilidad del Plan.

En un escenario optimista

Ventas: Redujo el precio de costo de compra por motivo

del bajo precio de la materia prima para la filigrana nacional,

esta de moda las joyas de plata, la suma del salario

mínimo activo la economía.

Costos: Fue regulado por la Municipalidad de

Asunción el costo de alquiler de los Shopping. La

inflación bajo durante el año por medio de

políticas estatales.

En un escenario pesimista:

Ventas: Aumento del precio en el mercado de las joyas

importadas, materia prima de las joyas nacionales, aumentar el

precio y por ende el precio de venta. Otro motivo puede ser la

escases de materia prima o restricciones a la importación

de joyas, afectando al precio de venta.

Costos: Aumento del salario mínimo puede que

afecte a los costos subiendo los servicios de alquiler y

otros.

8.4- Determinación de los

escenarios: normal, pesimista, optimista

Tabla Nro. 33 Analisis de Sensibilidad

ANÁLISIS DE | NORMAL | OPTIMISTA | PESIMISTA | |

TASA DE CORTE | 33.6% | 33.6% | 33.6% | |

VAN | Gs 432,005,320 | Gs. 1.074.695.504 | Gs.- 305.443.732 | |

TIR | 62% | 112% | 0 | |

TRC | 4 | 1 | nunca | |

TMAR | 0.50 |

|

| |

Fuente: Elaboración propia

8.5- Determinación de los flujos de

efectivos correspondientes con TIR, VAN y TRC para los diferentes

escenarios

En la tabla se observa los diferentes escenarios de

sensibilidad del proyecto, el primero es el norma sin ninguna

variación de ingresos y costos, el optimista variamos un

1,5 en ventas y resultando una TIR del 112% y en el primer

año se recupera el capital.

Por otro lado en el escenario Pesimista variamos los

egresos en un 1,5, dando a evidenciar como afecto a nuestro VAN

disminuyendo en Gs. -305443.732, la TIR es negativa y durante los

diez años del proyecto no se recupero el capital.

8.6- Conclusiones del

análisis de la sensibilidad del plan de negocios

Según los diferentes escenarios proyectados en el Flujo de

Efectivo afectando ingresos y egresos, el pesimista demuestra que

nuestros egresos son los más sensibles del

proyecto.

A la empresa afecta un escenario pesimista, en caso de

suba de precios de materia prima o restricciones de

importación de las joyas de plata se podría

plantear artículos sustitutos como la plata enchapada que

aún no es conocida en nuestro país pero lo producen

en Brasil y a un bajo costo. Realizar promociones de las joyas de

plata más agresivas a créditos en dos cuotas en

caso de subas de costos de la empresa, con un interés del

10%

Sistema de

integral de control de gestión 9.1– Tablero

de Control

El Tablero de Comando es un MODELO DE GESTIÓN que

permite gerenciar la implementación de un Plan

Estratégico u Objetivos y trasladarlos a la acción,

permite el modelo que la Alta Dirección se encuentre

informada día a día y en tiempo real, acerca del

avance en el logro de las metas pre fijadas.

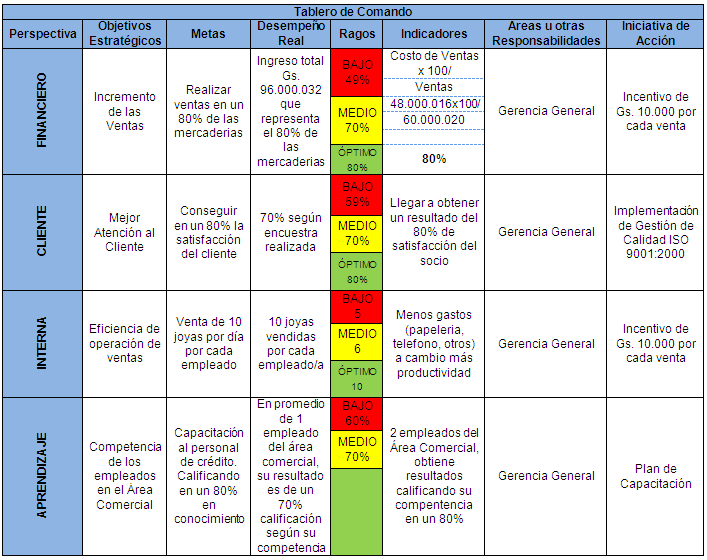

Tabla Nro.34.Tablero de Comando

Fuente: Elaboración propia

Conclusión

Realizar el Proyecto Plan de Negocios, me ayudó a

ganar más experiencia y combinar lo teórico de las

cátedras de la Universidad con la práctica

laboral.

Expongo algunas conclusiones puntuales referentes

a los temas desarrollados:

La trayectoria del negocio se encuentra aún muy

reciente, con una cartera todavía pequeña de

clientes (amigos, compañeros de trabajo, parientes, entre

otros) fue posible realizar.

Con el apoyo de este proyecto, podemos afianzar

más aún las expectativas de crecer en el negocio y

concretar una empresa formal, establecida en una zona

estratégica.

Según fundamentaciones basadas en resultados del

Valor Neto Actual, Tasa Interna de Retorno y ratios financieros,

demuestra la rentabilidad del negocio, el flujo de efectivo

aumenta considerablemente en volumen monetario cerrando el

décimo año y las características del

Shopping, lo hacen aún más solventable en poder

realizar este emprendimiento a largo plazo.

Listado de

referencia

Revistas

Comité de Educación, (2010).

Tríptico de la Cooperativa Mburicao Ltda.

Información General para el

Socio¸ páginas 3

Libros

Cultural S.A. (2007) Diccionario

Enciclopédico Universal, 27ma ed., Lima (Peru):

Quebercor world de Perú

S.A., páginas 761

Baca, Gabriel (2007). Evaluación de

Proyectos, 5ta. Ed. México (México): Programas

Educativas, 391

David, Fred (1997). Concepto de

Administración Estratégica¸5ta. Ed.,

México (México): Prentice Hall S.A.

Flor, Martin (2000). Organización y Procesos

Empresariales. 4ta. Ed., Asunción (Paraguay):

Editorial LitoColor, páginas 610

Hezer, Jay & Render, Barry (2004). Principios de

Administración de Operaciones, 5ta.Ed., México

(México): Litografica Ingramex S.A.

Kottler, Philip y Armstrong, Gary (1994)

Fundamentos de Mercadotecnia (4ta.edic.), México

(Mexico):Printice Hall (1994), 312

Martin, Julio (2003). Contabilidad de

Gestión. Asunción (Paraguay): Alamo,

páginas 644

Migliano, Alicia & Diaz, L. & Lacolla, L. &

Bertoni, J &Giuliani, A. & Rima, J.C. Enciclopedia

Consulta

Enciclopedia Temática, 2da.. Ed. Buenos

Aires (Argentina): Centro Editor Contemporaneo.

Miller, Roger (1996). Microeconomía,

3ra. Ed., México (México): Mc Graw Hill,

páginas 703

Webgrafía

Vogel, Mario (s.f.) Tablero de Comando,

recuperado en fecha 20 de julio de 2010,

http// www.joseacontreras.com

Anexos

Muestra de varios diseños y

artículos de Joyas

Negocio personal

Muestras de Joyas

Anillo para obsequiar

Bolsitas para Obsequios

Agradecimientos…

A Dios, por regalarme la vida cada

día.

A mis Padres, por entregarme todo su

amor.

A mis Profesores, por la valiosa

enseñanza.

A mis Compañeros, por

compartir estos años juntos en clases.

Informe del Plan el Desarrollo y

Creación de Negocios presentado y defendido como requisito

parcial para la obtención del título de Ingeniero

Comercial.

Autor:

Nathalia Vanessa Colmán

Gavilán

Universidad Autónoma de

Asunción

Asunción, Paraguay

2010

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |