- Introducción

- ¿Qué es un Presupuesto?

- Tipos de Presupuestos

- Institución responsable del presupuesto en la República Dominicana

- Leyes que hacen mención del presupuesto

- ¿Quiénes discuten los proyectos de Presupuestos?¿Quiénes y cuando lo aprueban?

- Los Ayuntamientos y su Presupuesto

- Análisis

- Los Poderes del Estado

- Conclusión

Introducción

En la investigación y desarrollo de este trabajo, se destaca la definición de presupuesto Nacional que es el cálculo anticipado de los ingresos y gastos de una actividad económica, y sus tipos Presupuesto de Ingresos, Comprenderán las entradas estimadas originadas en los impuestos, presupuestos de gastos comprenderán todas las transacciones económicas, financieras imputadas a gastos corrientes. La ley 423-06 es la que hace aplicar el presupuesto, esta es presentada al Poder Ejecutivo a la aprobación del Congreso Nacional. Los Presupuesto aprobado por el congreso serán prorrateadas o repartidas por las instituciones, principalmente por los ayuntamientos de los sietes municipios de Santo Domingo por un 10% cada una. Ley núm. 176-07 deroga como deben se repartido los fondos: En 25, 35, 40 porciento, El presupuesto de la Administración Pública Nacional abarca a las instituciones de los tres poderes, Ejecutivo, Legislativo y Judicial, a los organismos descentralizados y a las instituciones de seguridad social. Los elementos que utilizan la cámara de cuenta para la auditoria de las instituciones son tres controles internos, externos, judiciales y sociales usadas con el objetivo de no se hagan actos fraudulentos los servicios públicos del Estado

¿Qué es un Presupuesto?

Se le llama presupuesto al cálculo anticipado de los ingresos y gastos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno) durante un período, por lo general en forma anual. Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización. El presupuesto es el instrumento de desarrollo anual de las empresas o instituciones cuyos planes y programas se formulan por término de un año.

¿Qué es un Presupuesto Público o del Estado?

Presupuesto público, presupuestos del Estado o presupuestos generales

de los poderes públicos, constituye la expresión cifrada, conjunta

y sistemática de las obligaciones (gastos) que, como máximo, pueden

reconocer y los derechos (ingresos) que prevean liquidar durante el correspondiente

ejercicio (anual).

Tipos de Presupuestos

Existen dos tipos de presupuestos estos son:

Presupuestos de Ingresos

Presupuestos de Gastos.

Presupuesto de Ingresos:

Comprenderán las entradas estimadas originadas en los impuestos, tasa, venta de bienes y servicios, donaciones en efectivo o en especie, venta ocasional de activos físicos así como cualquier otro producto de las actividades que realicen los organismos que originen una modificación cuantitativa y/o cualitativa del patrimonio. Estos se clasifican en ordinarios y extraordinarios.

Presupuesto de Gastos:

Los presupuestos de gastos comprenderán todas las transacciones económicas, financieras imputadas a gastos corrientes y de capital que origine una modificación cuantitativa y/o cualitativa de patrimonio.

¿Cuál es la Ley Orgánica de presupuesto?

Es la ley 423-06 decreto 492-07. Esta ley fue creada el 22 de noviembre de 2006, Gaceta Oficial No. 10393.

Institución responsable del presupuesto en la República Dominicana

La promulgación de la Ley Orgánica de Presupuesto para el Sector Público No. 423-06, del 17 de noviembre del 2006, dispone que la Dirección General de Presupuesto (DIGEPRES), sea el Órgano Rector del Sistema Presupuestario, sin olvidar mencionar que este primero es aprobado por el Poder Ejecutivo, Legislativo, así como la Secretaría de Finanzas.

Dentro de las principales transformaciones que ha experimentado el Sistema Presupuestario Dominicano, establecidas en la nueva ley, se pueden enumerar los siguientes aspectos:

a. Enmarca el Presupuesto en un escenario plurianual.

b. Establece la cuota periódica de compromisos como única aprobación de la Dirección General de Presupuesto para que las Instituciones puedan ejecutar gastos.

c. Elimina los excedentes presupuestarios para uso exclusivo del Presidente de la República (originados de los excedentes de ingresos y de la sub.ejecución del gasto), sustituyéndolo por una apropiación de gasto, equivalente al 5% de los Ingresos Corrientes estimados. Asimismo establece un monto equivalente al 1% sobre la misma base, para cubrir imprevistos generados por calamidades públicas.

d. Responsabiliza a la Dirección General de Presupuesto de la formulación de la Política Presupuestaria, la elaboración del Marco Financiero y del Presupuesto Plurianual.

e. Incorpora dentro del Presupuesto de Ingresos y Ley de Gastos Públicos, además del Gobierno Central, a las instituciones Descentralizadas no Financieras y a las entidades Públicas de la Seguridad Social.

f. Dispone que la Dirección General de Presupuesto, es la institución responsable de elaborar el Presupuesto consolidado del Sector Público.

g. Crea un régimen de incentivos Institucionales y Personales mediante contratos de desempeño.

Ley que deroga la 531:

La ley que deroga la ley 531 es la 423-06, ley orgánica del presupuesto para el sector publico.

¿A qué poderes del Estado le rinde cuenta?

Al Poder Ejecutivo, Legislativo y a la Secretaria de Planificación y Desarrollo.

Instituciones que las supervisan:

Ministerio de hacienda antes Secretaría de Finanzas y la Cámara de Cuentas.

¿A quiénes van dirigidos las normas especial?

Según el artículo 15 de la ley 531, las normas especiales regirán los organismos del Poder Ejecutivo, el Poder Legislativo, Poder Judicial, la Cámara de Cuentas, la Junta Central Electoral y la Suprema corte de Justicia.

Leyes que hacen mención del presupuesto

Ley Núm. 1363 (Cap. V. Arts. 20 al 24 y sus modificaciones) sobre Presupuesto de Ingresos y Ley de Gastos Públicos, de fecha 30 de julio de 1937, Gaceta Oficial Núm. 5055, del 2 de agosto de 1937.

Ley Núm. 55, de fecha 22 de noviembre de 1965, Gaceta Oficial Núm. 8958, del 30 de noviembre de 1965, que denomina a la Dirección General de Presupuesto como Oficina Nacional de Presupuesto y la integra al Secretariado Técnico de la Presidencia.

Ley Núm. 531, de fecha 11 de diciembre de 1969, Gaceta Oficial Núm. 9170, del 20 de diciembre de 1969 Ley Orgánica de Presupuesto para el Sector Público.

Ley Núm. 226, de fecha 18 de noviembre de 1971, Gaceta Oficial Núm. 9246, del 24 de noviembre de 1971, sobre control de los fondos destinados a las instituciones autónomas, con excepción de los organismos creados por la Constitución y otras leyes.

Ley Núm. 101, de fecha 30 de diciembre de 1979, Gaceta Oficial Núm. 9519, del 31 de diciembre de 1979, que establece la obligatoriedad de publicar los detalles de los montos de los ingresos y egresos y en la forma y fines a que se destinaron éstos al final del ejercicio de cada mes.

Ley Orgánica de Presupuesto para el Sector Público Núm. 423-06, de fecha 17 de Noviembre del 2006.

Otras leyes que hacen mención del presupuesto son las siguientes:

Ley Núm. 1111, de fecha mayo 6 de 1929, Gaceta Oficial Núm. 4087, se denomino Ley de presupuesto y establece las definiciones del término Presupuesto así como otros términos como ""Director"" y ""Sub-director"", y otros específicos como los Ingresos y los Gastos.

Ley Núm. 57 de 1930, establece a que está obligada la Cámara de Comercio y a quien o a quienes debe rendir cuentas.

Ley Núm. 55 de 1965, para ejercer las funciones de orientación y coordinación de Política económica y social del sector público. Esta ley fue promulgada en el gobierno de Héctor García Godoy

Ley Núm. 226, dispone que ninguna institución autónoma de Estado pueda disponer de los fondos destinados especialmente al cumplimiento de las atribuciones a su cargo, sin autorización del poder ejecutivo, y dispone algunas exclusiones.

Ley 200-04 del 2004, Ley de Libre Acceso a la Información Pública, establece que toda persona solicitar y recibir información completa, veraz, adecuada y oportuna de cualquier órgano del Estado Dominicano.

Ley Núm. 567-05 de 2005, para las organizaciones centralizadas, descentralizadas no financieras, instituciones públicas no financieras y empresas publicas no financieras así como algunos sistemas, como por ejemplo el sistema presupuestario.

Ley No. 41-08 de Función Pública y crea la Secretaría de Estado de Administración pública.

Dentro de los artículos que hacen referencia al presupuesto están:

Articulo 233 II de Finanzas Publicas: Corresponde al Poder Ejecutivo la elaboración del proyecto de Ley de Presupuesto General del Estado, el cual contempla los ingresos probables, los gastos propuestos y el financiamiento requerido, realizado en un marco de sostenibilidad fiscal, asegurando que el endeudamiento público sea compatible con la capacidad de pago del Estado.

Articulo 234 II de Finanzas Publicas: El Congreso podrá incluir nuevas partidas y modificar las que figuren en el proyecto de Ley de Presupuesto General del Estado o en los proyectos de ley que eroguen fondos sometidos por el Poder Ejecutivo, con el voto de las dos terceras partes de los presentes de cada cámara legislativa.

Articulo 235 II de Finanzas Públicas: El Congreso Nacional podrá modificar el proyecto de Ley de Presupuesto General del Estado, cuando sea sometido con posterioridad a la fecha a que se refiere el artículo 128, numeral 2, literal g, con la mayoría absoluta de los miembros de la matrícula de cada cámara.

Artículo 236 II de Finanzas Publicas: Ninguna erogación de fondos públicos será válida, si no estuviere autorizada por la ley y ordenada por funcionario competente.

Articulo 237 II de Finanzas Públicas: No tendrá efecto ni validez la ley que ordene, autorice un pago o engendre una obligación pecuniaria a cargo del Estado, sino cuando esa misma ley identifique o establezca los recursos necesarios para su ejecución.

Artículo 238: Corresponde al Estado realizar una asignación equitativa del gasto público en el territorio. Su planificación, programación, ejecución y evaluación responderán a los principios de subsidiaridad y transparencia, así como a los criterios de eficiencia, prioridad y economía.

Artículo 239 II de Finanzas Publicas: Cuando el Congreso no haya aprobado el proyecto de Ley de Presupuesto General del Estado a más tardar al 31 de diciembre, regirá la Ley de Presupuesto General del Estado del año anterior, con los ajustes previstos en la Ley Orgánica de Presupuesto, hasta tanto se produzca su aprobación.

Articulo 240 II de Finanzas Públicas, II de Planificación: Anualmente, en el mes de abril, se publicará la cuenta general de los ingresos y egresos de la República hechos en el año.

Articulo 241 II de Finanzas Públicas, II de la Planificación: El Poder Ejecutivo, previa consulta al Consejo Económico y Social y a los partidos políticos, elaborará y someterá al Congreso Nacional una estrategia de desarrollo, que definirá la visión de la Nación para el largo plazo. El proceso de planificación e inversión pública se regirá por la ley correspondiente.

Articulo 242 II de Finanzas Públicas. II de la Planificación: El Plan Nacional Plurianual del Sector Público y sus correspondientes actualizaciones serán remitidos al Congreso Nacional por el Poder Ejecutivo, durante la segunda legislatura del año en que se inicia el período de gobierno, previa consulta al Consejo de Ministros, para conocimiento de los programas y proyectos a ejecutarse durante su vigencia. Los resultados e impactos de su ejecución se realizarán en un marco de sostenibilidad fiscal.

¿Quiénes discuten los proyectos de Presupuestos?¿Quiénes y cuando lo aprueban?

Discuten el presupuesto la Secretaria de Finanzas o Ministerio de Hacienda, Concejo Nacional de Desarrollo, y lo aprueban el Poder Ejecutivo y Legislativo, este será aprobado antes del 15 de octubre del año en que se inicie el periodo de gobierno.

¿Cuándo deben los responsables de revisión del presupuesto rendirle informe a la nación?

Según el Artículo 240 de la Constitución, en el mes de abril se publicaran las cuentas de ingresos y egresos de la Republica Dominicana.

Si, es obligatorio rendirle informe a la nación, para que esta se mantenga informada en que se utilizan los ingresos del país y el beneficio que puede dar este.

Los Ayuntamientos y su Presupuesto

Antes de destacar los ayuntamiento, La Población de Santo domingo

población era de 2,084,852 en 2002, y se estima supuestamente de 3,813,214

en 2011. El ayuntamiento, es una corporación municipal es el órgano

de administración de un municipio y suele estar formado por un alcalde

que ostenta la presidencia de la administración local y del pleno. Y

los concejales o ediles que reunidos en pleno ejercen la potestad normativa

a nivel local. Por extensión, también suele llamarse ayuntamiento

al edificio que es la sede principal de la institución y que más

propiamente se denomina casa consistorial.

Generalmente, el ayuntamiento es el órgano administrativo menor

y más cercano al ciudadano, aunque los municipios grandes suelen subdividirse

administrativamente en barrios,

distritos, delegaciones,

sindicaturas o pedanías (estas últimas de carácter más

rural).

Órgano Gestor de los Ayuntamientos:

El Concejo Municipal es el órgano colegiado del ayuntamiento y constituye la legislativa del gobierno de la ciudad.

Marco legal de los Ayuntamientos y Municipios:

Ley Núm. 163-01. Crea la provincia de Santo Domingo, y modifica los artículos 1 y 2 de la Ley No. 5220 sobre división territorial de la Republica Dominicana. Esta ley establece lo siguiente:

El municipio Santo Domingo Este será la cabecera de la provincia, y estará integrado por la parte urbana de la actual ciudad de Santo Domingo, situada al este del río Ozama y las actuales secciones de Mendoza, Cancino, Guerra y Hato Viejo del Distrito Nacional.

Los límites del municipio Santo Domingo Este serán, al norte, el municipio Santo Domingo Norte; al sur, el mar Caribe; al este, el municipio Bayaguana y la provincia San Pedro de Macorís y al oeste, el río Ozama.

El municipio Santo Domingo Este contará con un distrito municipal que es Guerra y que estará constituido por las secciones de Guerra y Hato Viejo, en tanto que su cabecera será el poblado de Guerra.

El municipio Santo Domingo Oeste abarcará toda la parte del Distrito nacional que se halla al oeste de los límites establecidos para el Distrito Nacional en el artículo dos, así como las actuales secciones de Haina, Manoguayabo, El Coco de Pedro Brand y Pedregal.

Las demarcaciones del municipio Santo Domingo Oeste tendrá sus límites al norte, el municipio Villa Altagracia; al sur, el mar Caribe y la avenida Gregorio Luperón; al este, la autopista Duarte y el municipio Santo Domingo Norte, y al oeste, el municipio San Cristóbal.

El citado municipio tendrá dos distritos municipales, que son Los Alcarrizos y Pedro Brand, cuya zona urbana estará integrada por los actuales poblados de Pedro Brand y Los Cocos, en el kilómetro 28 de la autopista Duarte.

El municipio de Santo Domingo Norte estará compuesto por el territorio de las actuales secciones de Villa Mella, El Higüero, La Victoria y La Bomba, así como toda la parte situada al norte del río Isabela.

Sus límites serán al norte, los municipios de Yamasá y Monte Plata; al sur; el río Isabela; al este, el municipio Santo Domingo Este y el río Ozama y al Oeste, el municipio Santo Domingo Oeste.

A partir de la promulgación de esta Ley 163-01, el territorio de la República Dominicana lo integran: el Distrito Nacional y las provincias La Altagracia, Azua, Bahoruco, Barahona, Dajabón, Duarte, Elías Piña, Espaillat, Hato Mayor, Independencia, María Trinidad Sánchez, Monseñor Nouel, Monte Cristi, Monte Plata, Pedernales, Peravia, Puerto Plata, La Romana, Salcedo, Samaná, San Cristóbal, San José de Ocoa, San Juan de la Maguana, San Pedro de Macorís, Sánchez Ramírez, Santiago, Santiago Rodríguez, Santo Domingo, El Seybo, Valverde y La Vega.

Ley Num.34-55, del 18 de diciembre del 1952.- Esta ley establecía la manera de cómo debían organizarse y funcionar los ayuntamientos y los municipios. Cabe mencionar que esta ley fue sometida a revisión, tanto esta como la Ley No. 34-56, porque no se ajustaban a las necesidades organizacionales y de funcionamiento de los municipios, haciéndose obligatoria su revisión.

Ley Núm.166-03 de fecha 06 de octubre del 2003. Establece un nuevo régimen de cooperación de asistencia financiera del Poder Ejecutivo y los Ayuntamientos. Desde esta ley se establece que el porciento para los ayuntamientos del presupuesto del Estado Dominicano, claro está desde el 2005, es de un 10% manteniéndose así hasta la fecha. También indica que la Ley de Presupuesto de Ingresos y Gastos Públicos de la Nación consignara a favor de la Liga Municipal Dominicana y de los Municipios del país la suma de RD$ 20, 000,0000.00, distribuyéndose de la siguiente manera:

a) El 50% para el fondo de Pensiones, Jubilaciones e indemnizaciones de los servidores Municipales.

b) El 50% restante se utilizara para capitalizar los fondos de los préstamos de la Liga Municipal Dominicana a los Ayuntamientos del país; el Fondo Rotativo y el Fondo de Cooperación Intermunicipal.

Esta ley también declara como van a hacer desglosados los recursos que le tocan a cada municipio (10% = 100%) de la siguiente manera:

a) un 25% para gastos de personal

b) un 35% para servicios municipales y gasto de operaciones

c) un 40% para gastos de capital e inversión en obras. De este 40% se puede sacar un 2% para ser destinado a monitoreo y evaluación de proyectos y programas.

También indica que los ayuntamientos enviaran informes cada tres meses a la Contraloría de la Republica, Cámara de Cuentas y la Liga Municipal Dominicana.

Ley Núm. 17-97 de fecha 15 de enero del 1997. Esta ley fue modificada por la ley antes mencionada (Ley 166-03), e indicaba el Financiamiento Municipal de la Liga Municipal Dominicana, establece para la Liga Municipal el 5% de la suma que produzca el 4% de los ingresos fiscales del Estado, un 4% es destinado a los ayuntamientos de la Ley de Gastos Públicos.

Ley Núm. 10-07. Esta ley tiene por finalidad instituir el Sistema de control interno y establecer las atribuciones de la Contraloría General de la Republica.

Ley Núm. 176-07 de fecha 20 de julio del 2007. Esta ley establece un nuevo destino de los fondos, antes vistos en la Ley No. 166-03, asignados de la siguiente manera:

25%- Para gastos de personal

31%-Para la realización de actividades municipales y administrativas;

40%- Para obras de infraestructura, construcción y modificación; gastos de inversión;

Cabe mencionar que algunas de las leyes mencionadas anteriormente, fueron derogadas por esta ley, esas leyes son: Ley 34-44, Ley 163-01 y la Ley 166-03.

Ley Núm. 10-04 de la Cámara de Cuentas.-

Artículo 7. Elementos del sistema. El sistema Nacional de Control y Auditoria estará integrado por:

El Control Externo.

Este consiste en el examen profesional, objetivo, independiente, sistemático y selectivo de evidencias, efectuando con posterioridad a la actuación o gestión de los administradores públicos, de las personas físicas y jurídicas, públicas o privadas, sujetas a esta ley. Corresponde a la Cámara de Cuentas la rectoría de este control;

El Control Interno.

Este consiste en el conjunto de planes, estrategias, sistemas, normas y procedimientos establecidos para proteger los recursos públicos, alcanzar sus objetivos con etica, eficiencia, eficacia, economía y debido cuidado del ambiente, y asegurar el cumplimiento de las normativas vigentes y la confiabilidad en la información gerencial, así como facilitar la transparente rendición de cuentas de los servidores públicos. Este control está a cargo de la Contraloría General de la Republica y de sus unidades de auditoría interna, dentro del ámbito de su competencia;

Control Legislativo.

Corresponde al Congreso Nacional ejercer la fiscalización de los recursos públicos en base, entre otros, a los informes presentados por la Cámara de Cuentas, de conformidad con las normas constitucionales y esta ley;

Control Social.

La sociedad dominicana a través de sus entes auténticamente conformados y con representación legitima. Tiene el derecho y la obligación de contribuir con los organismos de control externo e interno y con los especializados en la prevención e investigación de la corrupción, para que los recursos públicos sean utilizados dentro del marco de la ley, con transparencia, eficiencia, eficacia y economía. Para tal efecto, los organismos públicos deberán facilitarle la información pertinente y la asesoría y mecanismos de coordinación, dentro del marco de su competencia.

Análisis

El análisis de estos elementos que conforman el control financiero de las instituciones públicas del Estado nos muestra las estructuras o los componentes del Sistema Nacional de Control y Auditoria estará integrado por los siguientes:

El control Externo:

Trata de cómo el sistema Nacional de control y auditoria contrata profesionales expertos para que realicen pruebas sistemáticas financieras de una institución pública y presentar las pruebas de los diagnósticos y enviarlos a la Cámara de Cuentas.

Control Interno:

Este consiste en cómo debe estar estructurado la empresa por medio, de coordinación, estrategias, normas implementadas en la entidad para proteger los bienes públicos y trazarlo con la etica, eficacia y la económica con la mejor transparencia como servidor público.

Control Legislativo:

Este control consiste después que los informes de la evaluación realizada en una institución, esta será enviada al sistema de control y auditoria, el Congreso debe implementar la fiscalización de los bienes en base a los informes presentados a la Cámara de Cuenta.

Control Social:

Toda la sociedad dominicana tiene el derecho y la obligación de contribuir en conjunto con el control interno y externo para prevenir la corrupción, para que los recursos públicos sean utilizados como está estipulado en la ley con la mayor transparencia y eficacia posible. Para que esto se lleve a cabo, los organismos públicos deben facilitar la información adecuada, completa, veraz y pertinente.

Los Poderes del Estado

Los Poderes del Estado Dominicano lo conforman:

El Poder Ejecutivo:

Es aquel que lo ejecuta el Estado y el que promueve las leyes. El Poder Ejecutivo lo ejerce el Presidente de la República, quien es elegido cada cuatro años por voto directo. Hay un Vicepresidente de la República, que es elegido en la misma forma y por igual período que el Presidente y conjuntamente con éste.

El Poder Legislativo:

Es aquel poder que hace las leyes. Está compuesto por la Cámara Baja y la Cámara Alta. La cámara baja la conforma el senado, y la cámara alta los diputados. Ambas cámaras forman el Congreso Nacional. Actualmente (período 2006-2010) existen 32 Senadores, uno por cada provincia del país y uno por el Distrito Nacional, en la actualidad (período 2006-2010) hay 178 Diputados.

El Poder Judicial:

Es aquel poder que hace cumplir las leyes. Lo compone la Suprema Corte de Justicia, que a la vez está compuesta por 16 jueces.

Diferencias de los presupuestos en las entidades.

Es la parte del Gobierno General que tiene por finalidad la conducción política y administrativa del país, y la prestación de servicios públicos o de necesidad pública a la comunidad. Estos servicios son considerados como imprescindibles y no persiguen fines de lucro. Estas instituciones son:

Dirección General de Impuestos Internos (DGII)

Ministerio de Educación

Ministerio de Estado de Trabajo

Oficina Nacional de Estadísticas (ONE)

Instituciones Descentralizadas y Autónomas:

Instituciones que pese a ser financiadas en gran medida por el Estado poseen también otros ingresos independientes, y por la importancia de sus funciones y de su movimiento económico se les agrupa separadamente. Su ámbito de acción es generalmente nacional y tienen autonomía para administrar sus recursos económicos.

Banco Central, Instituto Nacional de la Vivienda (INVI),

Oficina Nacional de Administración y Personal(ONAP),

(IAD) Instituto Agrario Dominicano

Conclusión

Llegado a este punto se puede inferir que el presupuesto no es más que el plan de acción anticipado de los ingresos y gastos, y que este es sumamente importante porque ayuda a minimizar el riesgo en las operaciones de las instituciones y sirve de guía para la ejecución de programas, el cual va variando conforme pasa los años. Este por su parte cuenta con la Dirección General de Presupuesto, que es el ente encargado de manejar el presupuesto en la Republica Dominicana.

Así es tan importante para el Estado de cualquier país, porque sirve de base para llevar a cabo las actividades establecidas por el gobierno y para satisfacer las necesidades de la sociedad en general, y esta es por cierto, una de las funciones de los ayuntamientos, que gracias a la parte que le toca del presupuesto (10%), puede llevar a cabo sus funciones con su respectivos municipios.

Podemos darnos cuenta que las leyes juegan un papel muy importante, porque rigen de manera clara y precisa, como se deben de hacer y aplicar las cosas.

Todo esto se rige gracias a los Poderes Ejecutivo, Legislativo y Judicial, en conjunto con algunas instituciones y ministerios que otorgan al presupuesto y a los ayuntamientos un mejor manejo, como son el Ministerio de Hacienda, la Contraloría de la Republica, y la Cámara de Cuentas.

Las instituciones centralizadas, descentralizadas y autónomas

también tienen partida dentro del presupuesto, aunque algunas poseen

ingresos independientes, no dejan de recibir por la importancia de su funciones

y servicios a la sociedad.

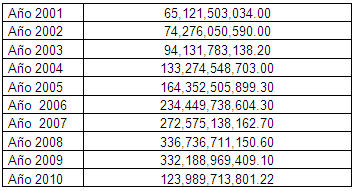

Análisis del Presupuesto del 2001 al 2010

Autor:

Katherine Gómez

Reina Elena Cuevas

Trabajo de

Presupuesto empresarial

Profesor:

Nimio Carvajal Duval

Sección: 0502

Fecha:

11 de abril del 2011