Procedimiento de la Repetición:

Pagos a Requerimiento

Concepto

Son los efectuados en cumplimiento de una

determinación de oficio o a instancia del fisco. El

reclamo administrativo previo interpuesto ante el Fisco es

innecesario.

Vías Procesales

Opciones excluyentes del sujeto activo de la

repetición:

2. Demanda ante la justicia nacional de primera

instancia (fuero federal contencioso-administrativo

federal)

Cámara de apelaciones en lo contencioso

administrativo federalCorte Suprema de Justicia de la

Nación

Pagos Espontáneos

Concepto

Aquellos realizados voluntariamente sin que medie

determinación cierta o presuntiva de la repartición

recaudatoria.

Vías Procesales

Dictada la resolución administrativa sobre el

reclamo previo, el reclamante tiene un plazo de 15 días

hábiles para hacer uso de alguna de las alternativas,

vencido el cual, sin ejercicio de opción alguna, la

resolución dictada pasará a ser cosa

juzgada.

Verificación de impuestos

prescriptos

Cuando se reclame la repetición de tributos, la

AFIP, puede estando prescriptas las acciones y poderes fiscales,

verificar la materia imponible del período en

cuestión y compensar el impuesto indebido hasta el importe

por el que prosperase el recurso.

Compensación de oficio

Cuando se verifique materia imponible,

detectándose pagos indebidos o en exceso, la AFIP los

compensará con el tributo determinado, aún cuando

la acción de repetición se hallare

prescripta.

Recursos

administrativos

Recurso de Reconsideración

Concepto

Constituye un remedio previsto por la ley para el

ámbito administrativo, en el cual se interpone y sustancia

aquel, tendiente a que, a instancias del contribuyente o

responsable, la AFIP efectúe una revisión del acto

atacado por medio de un funcionario con jerarquía superior

a aquel del cual emanó la resolución

recurrida.

Procede contra:

1. Resoluciones que determinen impuestos y

accesorios en forma cierta o presuntiva2. Resoluciones que impongan sanciones,

excluidas las clausuras3. Resoluciones que denieguen reclamos por

repetición4. Liquidaciones de intereses y actualizaciones

por aspectos conceptuales cuando no se discuta la procedencia

del gravamen

Opción excepto nº 4: Recurso de

apelación ante el TFN

Características de los

recursos:

Son optativos y excluyentes

Suspenden la ejecutoriedad de la

decisiónInterposición en plazo perentorio de 15

DHNo interposición dentro del plazo:

Resoluciones sobre impuestos y accesorios quedan

firmes

Cosa juzgada formal (la AFIP puede inicial juicio

de

ejecución fiscal)

Rige el principio "solve et repete"

Iniciada la ejecución: pago y luego

repetición

Resoluciones sobre multas y reclamos de

repetición de tributos

Pasan en autoridad de cosa juzgada material

Excepción en caso de repetición de

multas

Consentidas

Sustanciación del recurso de

reconsideración

Dentro del plazo improrrogable de 15 DH se

interposición del recurso, mediante presentación

directa o carta certificada con aviso de retorno ante el juez

administrativo que dicto resolución.

Elevación al superior jerárquico y

sustanciación de la prueba ofrecida

Dentro de los 20 DH resolución del recurso y

notificada al interesado en la forma prevista en el art

100

Resolución del Recurso

Efectos

Determinación de impuestos y accesorios: implica

que la resolución queda firme. En consecuencia, el acto

administrativo podrá ser ejecutado mediante la vía

de ejecución fiscal. Sin perjuicio de ello, el sujeto

pasivo puede asimismo pagar el importe determinado por el Fisco e

impugnar luego la resolución mediante el ejercicio de la

acción de repetición

Imposición de sanciones: podrá recurrirse

sin previo pago, toda vez que para la aplicación de

penalidades debe garantizarse la posibilidad de ocurrir

previamente a instancias judiciales disponibles.

Recurso de apelación ante el Director General

de la DGI

Recurso residual y autónomo

Cuando en la ley 11683 no esté previsto un

procedimiento recursivo especial

Procedencia

1. Liquidaciones de anticipos, otros pagos a

cuenta, sus intereses y actualizaciones2. Liquidaciones de intereses resarcitorios y

actualizaciones cuando no se discuta la procedencia del

gravamen3. Otros actos de alcance individual, incluso

emanados del Director General

Interposición

Por escrito, ante quien dictó el acto. No

suspende los efectos del acto impugnado, mediante la

promoción de una demanda de ejecución fiscal, la

AFIP podrá de oficio o a pedido de parte, suspender la

ejecución por razones de interés público o

para evitar perjuicios graves al interesado o cuando se alegare

fundadamente una nulidad absoluta.

Tramitación

No se exigen especiales formalidades

Se resuelve sin sustanciación

Se requiere dictamen jurídico

Resolución

Plazo para resolver: dentro de 60 DH de

interpuesto

Carácter definitivo: presunción de

legitimidad y fuerza ejecutoria. El acto del Director General

implica una decisión final que agota la vía

administrativa y consecuentemente, sólo puede proceder la

vía de impugnación judicial.

Resolución del recurso

Silencio de la administración: Equivale a una

denegatoria tácita de la petición.

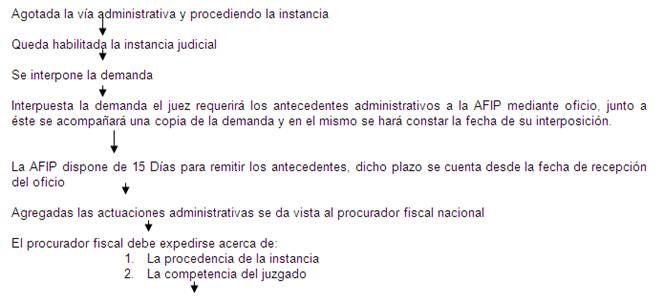

Recursos y

demandas ante la Justicia

ORGANISMOS JURISDICCIONALES

PRIMERA INSTANCIA

Requisitos para la interposición de la demanda

ante Juez Nacional:

1. Actor: Contribuyente o

responsable2. Demandado: El Fisco

3. Monto mínimo de la demanda $

200

Casos en que procede

Contra las resoluciones dictadas en los recursos de

reconsideración en materia de multasContra las resoluciones dictadas en materia de

repetición de tributosContra las resoluciones dictadas en los recursos de

reconsideración en materia de repetición de

tributos

La demanda deberá presentarse dentro del

plazo de 15 días a contar de la notificación de la

resolución administrativa.

No resuelto el recurso de reconsideración

dentro del plazo de 20 días, en materia de

repetición de tributos o sumarios

instruidosEn el supuesto de no dictarse resolución

dentro de los 3 meses de interpuesto el reclamo de

repetición de tributosDemanda de repetición en el supuesto de

pagarse en cumplimiento de una determinación cierta o

presuntiva

Dentro del transcurso de los años de

prescripción

PROCEDIMIENTO JUDICIAL

Admitido el curso de la demanda se corre traslado de la

misma al procurador fiscal, o por cédula, al representante

designado por la AFIP en su caso, para que dentro del

término de 30 días

1. Conteste

2. Oponga todas las defensas

3. Oponga excepciones (se resuelven con la

cuestión de fondo de la sentencia definitiva, salvo

las de previo y especial pronunciamiento)

COMPETENCIA DE ALZADA

Requisitos para la interposición de la

apelación ante la Cámara

1. Actor: Contribuyente, responsable o el

fisco2. Demandado: El fisco, contribuyente o

responsable3. Monto mínimo de la demanda: $

200

Cámara competente entiende en:

Las apelaciones que se interpusieran contra las

sentencias de los jueces de primera instancia, dictadas en

materia de repetición de gravámenes y

aplicación de sancionesLos recursos de revisión y apelación

limitada contra las sentencias dictadas por el TFN en materia

de tributos o sancionesLas apelaciones que se interpusieren contra las

decisiones adoptadas por el TFN, en los recursos de amparo

sin limitación de montoLos recursos por retardo de justicia del

TFN

Recurso de revisión y apelación

limitada ante la cámara

Procede

Contra las sentencias del TFN

Término de interposición

30 Días hábiles de notificada la sentencia

y 10 días para apelar sentencias recaídas en los

recursos de amparo

No interposición del recurso

Es Cosa juzgada material y debe cumplirse dentro de 15

días hábiles de quedar firme

Concepto de Recurso de

Apelación

Es el medio de impugnación de una

resolución judicial, en virtud del cual quien se considera

agraviado por ésta solicita a la instancia que sigue en

orden de conocimiento la revisión de dicha

resolución, revocándola o

modificándola.

Finalidad de Recurso de

Apelación

Que el tribunal inmediato superior revea la sentencia

dictada por el inferior, garantizando el mismo la existencia de

la doble instancia. Este control es solicitado por una de las

partes, que se siente agraviada en sus derechos, ya sea en virtud

de una inexacta aplicación del derecho, o por una

arbitrariedad del juez, o debido a una incorrecta

interpretación de la norma, de los hechos o de las

pruebas.

Efectos de la apelación

1. Sentencias del TFN en general: Ambos

efectos2. Sentencia del TFN condenatoria al pago de

tributos e intereses: Devolutivo. Debe acreditar pago ante la

AFIP dentro de 30 días hábiles de la

notificación de la sentencia

Interposición del recurso ante el

TFN

Es por escrito y se presenta dentro de los 15

días hábiles subsiguientes a la

interposición.

En caso de violación manifiesta de las formas

legales en el procedimiento ante el TFN

La cámara podrá declarar la nulidad de las

actuaciones y devolverlas al TFN, salvo que jugare más

conveniente su apertura a prueba en la instancia

Resolverá sobre el fondo del asunto teniendo

por válidas las conclusiones del TFN sobre los hechos

probados

Podrá apartarse de las conclusiones del TFN y

disponer la producción de pruebas, cuando se suponga error

en la apreciación de los hechos.

Escrito de partes urgiendo sentencia ante el TFN

(Recurso por retardo de justicia)

Idéntico proceder en casos que llegaren a su

conocimiento cuando del expediente resulte que la sentencia del

TFN no fue dictada en término

Juicio de

ejecución fiscal y pago provisorio de impuestos

vencidos

JUICIO DE EJECUCION FISCAL

Concepto

El cobro de los tributos adeudados a la

administración pública en un tiempo

breve

Caracteres que lo definen7

a) Un PROCESO, ya que se conforma de una

secuencia de actos a desarrollar de manera

consecutivab) EJECUTIVO, en razón de su objeto,

cual es hacer efectiva la realización de un

interés insatisfecho ya tutelado por el derecho,

siendo en consecuencia limitados los términos

procesales y las defensas, al compararlos con los procesos de

conocimientoc) SINGULAR, por cuanto se refiere a una

pretensión en forma específicad) EXPEDITIVO, ya que a corto plazo tiene por

fin asegurar la recaudación tributariae) JUDICIAL, debido a la intervención de

un órgano con jurisdicción para cobrar

tributosf) CONTENCIOSO, ya que resuelve un conflicto de

intereses existente entre el sujeto pasivo de la

obligación tributaria y el Estado

Presupuestos

Existencia de un título suficiente

Acción o vía ejecutiva

Patrimonio ejecutable

Caracteres Generales

1. Se basa en el principio de legitimidad del

acto administrativo2. Términos procesales y defensas

más limitadas en comparación3. En principio no puede discutirse la causa de

la obligación4. Sentencia del Juicio ejecutivo es cosa

juzgada formal5. Controversia de aspectos sustanciales:

ulterior proceso de repetición6. Vía elegida es el cobro judicial:

Ejecución fiscal7. Tramitará independientemente de la

instrucción del sumario administrativo correspondiente

a la infracciones tributarias

Casos en que procede

Declaración jurada impugnada por

cómputo improcedente de retenciones, pagos a cuenta,

saldos a favor, etcDeclaración jurada o liquidación

administrativa presentada sin pago del gravamenDeterminación de oficio firme

Resolución denegatoria del recurso de

reconsideración contra resolución determinativa

de oficio del tributo y accesoriosPago provisorio de impuestos vencidos

Liquidaciones de anticipos y otros pagos a

cuentaLiquidaciones de intereses y

actualizacionesTransferencias o compensaciones de tributos y

accesorios denegadasSentencias del TFN y de la justicia

nacionalSituación de multas: Cuando se trate de

sentencias dictadas en última instancia procesal o si

se encontraran firmes

No procede

Cuando se hubiese apelado la resolución

administrativa o jurisdiccional con efecto suspensivo

Boleta de Deuda

Concepto: Título Ejecutivo –

Declaración documental del fisco haciendo constar la

obligación fiscal exigible al contribuyente

Formas extrínsecas

1. Lugar y fecha de emisión

2. Nombre o denominación social del

deudor y domicilio3. Firma del funcionario competente con

especificaciones de funciones4. Importe y concepto de deuda: Deuda

líquida y exigible, indicando período fiscal a

que corresponda. La deuda se actualizará sin necesidad

de liquidación e intimación previa, bastando

reserva en título ejecutivo

Título Ejecutivo – Concepto

Documento que acredita la existencia de un

crédito exigible, emanado del Ente Regulador a

través de persona autorizada, y en cumplimiento de todos

los requisitos formales establecidos por las normas

impositivas.

PROCEDIMIENTO DE EJECUCION FISCAL

Presentación del agente fiscal

Informando datos del contribuyente de la deuda

consignada en la boleta, etc. Hace las veces de

demanda

Asignación del juzgado competente

A partir de este momento pueden trabarse medidas

cautelares sin autorización previa del juez

Libramiento del mandamiento de intimación de

pago y eventualmente embargo

Si no se indicase otra medida alternativa

Si el ejecutado opone excepciones

Pago total documentado

Espera documentada

Prescripción

Inhabilidad de Título

Traslado por 5 días al agente fiscal y el juez

dicta la sentencia

Si el ejecutado NO opone excepciones

Previo proveído del juzgado haciendo saber tal

circunstancia, con lo que queda expedita la vía de

ejecución, el agente fiscal practica liquidación y

la notifica administrativamente al demandado por 5

días.

Si el demandado impugna la liquidación el Juez

resuelve.

PAGO PROVISORIO DE IMPUESTOS VENCIDOS

Carácter potestativo y

excepcional

Aplicable solo cuando la AFIP conoce la medida de las

obligaciones tributarias anteriores del contribuyente o

responsable y éste no haya presentado las DDJJ.

Etapas

1. Sujeto pasivo no presenta declaración

jurada2. AFIP emplaza a presentarla e ingresar el

pago en el término de 15 días

hábiles3. No cumplimiento del requerimiento

4. La AFIP puede exigir judicialmente el pago a

cuenta del tributo definitivo, igual a tantas veces el

impuesto declarado o determinado en cualesquiera de los

períodos no prescriptos, cuando sean los

períodos sin declarar

Consecuencia

Luego de iniciado el juicio de ejecución fiscal,

los reclamos podrán ejercitarse vía

repetición y previo pago de intereses, costas y gastos

judiciales

Interpretación restrictiva

Razonabilidad del cálculo: no debe prescindirse

del examen de la vigencia del gravamen. No basta la falta de

presentación de DDJJ para aplicar el régimen

excepcional del art. 31 si dicha omisión no configura

también la omisión de ingresar el

tributo

Disposición de neto corte

recaudatorio

Basada en una presunción legal de continuidad de

la capacidad contributiva

Alternativas

1. La vía imperativa de la

determinación de oficio de la obligación

tributaria2. Pago provisorio de impuestos

vencidos

Ambas alternativas no son excluyentes, pudiéndose

iniciar ambas a la vez.

Pago

Posee la naturaleza de un pago a cuenta de la

obligación tributaria definitiva, no adquiriendo los

efectos liberatorios del pago, atento ser un pago provisorio,

cuya virtualidad para cancelar la deuda tributaria del sujeto

pasivo se encuentra condicionada a la suma que arroje la

obligación tributaria definitiva que el fisco determine

mediante el procedimiento de determinación de oficio o que

aquel calcule a través del mecanismo de

autodeterminación.

Autor:

Miriam Quintans

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |