Procedimiento para el control contable de las inversiones (página 2)

No se establecen mecanismos de control acorde con lo

que se establece en la Resolución 54/05 del Ministerio

de Finanzas y Precios en cuanto al diseño de

procedimientos.

A pesar de los esfuerzos realizados y de las medidas

tomadas, estas violaciones persisten y traen como consecuencia un

deterioro cada vez mayor del proceso inversionista, lo que nos

demuestra la necesidad de continuar profundizando en los factores

objetivos y subjetivos que inciden en el mismo y en el papel que

deben cumplir las entidades y los organismos fiscalizadores del

territorio en aras de revertir esta situación.

Diseño del

procedimiento para el control contable de las

inversiones

En el presente capítulo se hace referencia al

procedimiento para el control contable de las inversiones y los

Activos Fijos Tangibles. Se realiza una valoración

crítica del resumen de las normas de valoración y

exposición y del uso y contenido de las cuentas

relacionadas con el proceso inversionista y la

contabilización de los activos fijos tangibles.

Presenta además el beneficio que reporta el

mismo, que será validado según el criterio de

expertos y muestra que el diagnóstico al proceso

inversionista permitió verificar que existen

insuficiencias asociadas al mismo.

Valoración crítica del resumen de las

normas de valoración y exposición relacionadas con

el proceso inversionista y la contabilización de los

activos fijos tangibles.

En las normas de valoración y exposición

contenidas en la Resolución 235 del 2005 del Ministerio de

Finanzas y Precios, se hace referencia a los grupos que conforman

los Estados Financieros como son: los Activos, Pasivos y

Patrimonio.

Al contabilizar las inversiones y los activos fijos

tangibles, se deben tener en cuenta las normas de

valoración y exposición contenidas en dicha

Resolución, pues las mismas constituyen un marco de

referencia normativo, por intermedio del cual se registran los

hechos económicos y financieros, las que deben ser

aplicadas por todas las empresas y unidades

presupuestadas.

A continuación se hará referencia a

aquellos aspectos que los contadores deben analizar y aplicar al

contabilizar el proceso inversionista y los activos fijos

tangibles y se valorarán los que por su importante

contenido o redacción confusa pudieran no ser

interpretadas por los responsables de aplicarlas de la mejor

forma posible y que constituyen elementos decisivos en este

proceso.

En la valoración de las Reparaciones Generales en

Proceso, se señala en los siguientes párrafos de la

mencionada Resolución:

42. Se valuarán por el costo real de las

reparaciones en proceso ejecutadas con medios propios y por el

precio pactado, en las contratadas con terceros.

43. Las reparaciones generales pueden registrarse de

acuerdo con uno de los siguientes métodos:

a) Tratarse contablemente como gastos corrientes del

período, a medida que éstos se ejecuten.

b) De efectuarse en períodos de inactividad o

cuando su montante así lo aconseje, contabilizarse como

Gastos Diferidos a Corto o a Largo Plazo.

c) Registrarse en una cuenta específica de

Reparaciones Generales en Proceso hasta su conclusión y

financiarse mediante la creación de la Provisión

correspondiente.

Podemos señalar que al analizar los elementos

anteriores, el concepto de reparaciones generales tratado en las

normas cubanas de información financiera no está

acorde con lo legislado en la Resolución 91 del Ministerio

de Economía Planificación, que no contempla las

Reparaciones Generales como una inversión.

Los métodos enunciados anteriormente afectan el

resultado del ejercicio económico de la entidad. El

primero deja claro su registro como gastos corrientes, el segundo

plantea llevarlos a gastos diferidos a corto o largo plazo, lo

que significa afectar el resultado futuro de la entidad, el

tercero utiliza la provisión creada al efecto, lo que

implica que su creación afecta el resultado del periodo.

Ninguno de los elementos enunciados plantea capitalizar los

activos, por lo que no aumentan el valor de estos. Desde nuestro

punto de vista lo registrado en la cuenta de reparaciones

generales cuando estas capitalicen el activo debe constituir una

inversión, y por tanto darle el tratamiento contable

establecido en ese caso.

La Resolución 91 del Ministerio de

Economía y Planificación recoge el término

de Reparaciones Capitalizables definiéndolas como aquellas

que en su ejecución modifican el valor del activo, y por

lo tanto, se les da el tratamiento de una inversión dentro

del Plan de la Economía, aspecto este que deben tener en

cuenta los inversionistas al hacer sus propuestas y no confundir

este tipo de obra con una Reparación General, que aunque

pueda parecer lo mismo, no lo es, ni tiene igual tratamiento en

el Plan de la Economía y que posteriormente tendrá

incidencia en la forma en que se contabiliza su ejecución

y la procedencia de su financiamiento.

El concepto Reparación Capital no queda

claramente expresado en las normas de valoración y

exposición, pudiéndose entender de acuerdo a lo que

las mismas exponen que son equivalentes a los siguientes

conceptos:

Reparaciones o Mejoras

78. Los gastos por adaptaciones o mejoras efectuadas a

los Activos Fijos Tangibles, que incrementen la capacidad de

producción, la eficiencia, prolonguen la vida útil

o ayuden a reducir los costos operacionales futuros, aumentan el

valor del Activo existente y por tanto se capitalizan en forma

conjunta con el bien existente, o por separado en dependencia con

la naturaleza de la operación realizada y del bien

incorporado.

Reconstrucciones

82. Las reconstrucciones que aumentan el valor del

Activo Fijo Tangible original, constituyen partidas

capitalizables.

La autora considera que para evitar confusiones en el

tratamiento contable de las Reparaciones Capitalizables ambas

regulaciones deben utilizar igual terminología para

acciones similares.

En el siguiente párrafo de las normas de

valoración y exposición se pudieran enmarcar las

acciones concebidas como inversión en la Resolución

91 del Ministerio de Economía y Planificación como

son: las nuevas instalaciones productivas, de servicio y de

infraestructura, así como ampliación,

rehabilitación, remodelación, reposición de

equipamientos, fomento de plantaciones permanentes, incremento

del rebaño básico, adquisición del ganado

mayor y adquisición de equipos de transporte.

De las Inversiones Materiales.

77. Se valoran al costo de adquisición de los

bienes contratados, más los gastos reales incurridos en el

proceso inversionista.

Con relación a la contabilización de los

intereses por préstamos recibidos se establece lo

siguiente:

69. Los intereses por préstamos recibidos durante

el período de construcción o instalación del

activo pueden capitalizarse o considerarse como gastos del

ejercicio económico; mientras que los que se incurren a

partir de que el activo esté en condiciones de entrar en

servicio no serán capitalizables, registrándose

como gastos del período.

Lo señalado en este párrafo da la

posibilidad de capitalizar los intereses por préstamos

recibidos en una primera etapa del proceso inversionista, por lo

que se tiene que tener en cuenta en nuestras entidades este

elemento a la hora de registrar los gastos por este concepto. La

autora considera que cuando los gastos de intereses sean

significativos se capitalicen y no se afecte el resultado del

periodo. Para lograr lo anterior se debe tener un control

minucioso de la utilización de los préstamos

recibidos con relación a la ejecución de la

inversión.

Valoración

crítica del uso y contenido de algunas cuentas,

relacionadas con el proceso inversionista y la

contabilización de los activos fijos tangibles

El uso y contenido de la cuenta "Inversiones Materiales"

contenido en la Resolución 9 del 2007 del Ministerio de

Finanzas y Precios señala que las mismas comprenden los

importes de los gastos en que se incurren en estas actividades,

ya sean ejecutados con medios propios o contratados con terceros,

que incluyen también los equipos que requieren trabajo de

montaje y los materiales que se transfieren de las cuentas

Equipos por Instalar y Materiales para el Proceso

Inversionista.

Se debitan por las Certificaciones de Avance de Obras,

por el costo real hasta el límite establecido de las

inversiones ejecutadas con medios propios y por el valor de

adquisición de los equipos instalados y de los materiales

de construcción utilizados y al final del año, por

la estimación de los gastos de los trabajos ejecutados y

que aún no se han facturado y se acreditan al terminarse

la inversión y trasladarse a Activos Fijos Tangibles.

También se acreditan, al final del año, por la

cancelación de los gastos acumulados por fomentos y

desarrollos forestales.

Teniendo en cuenta la definición anterior, desde

el punto de vista de la autora se debe conceder una especial

importancia al momento de realizar el cierre de la cuenta

"Inversiones Materiales", cuando la inversión admite la

sustitución de partes dándole baja por su valor en

libros o por estimación de peritos a dichas partes, de

forma tal que se actualice el valor del activo, al valor mas real

posible y que en los estados financieros de las entidades se

muestren los saldos correctos de los activos fijos tangibles y no

se muestren sobrevalorados, ya que en la práctica contable

en muchas ocasiones se omite este paso y el valor

histórico de los activos fijos va creciendo

distorsionándose la información presentada en los

estados financieros.

Se propone como medida de control interno al

contabilizar en esta cuenta la certificación del avance de

obra, la exigencia de anexar a la misma los vales de salidas del

almacén que lo amparan y la certificación de la

existencia física de materiales a pie de obra, de existir

estos, lo cual contribuiría básicamente al control

de los recursos invertidos.

Las cuentas consideradas en el rango de 700 a 730

Producción en Proceso, establece: "También se

debita por los gastos incurridos en la ejecución de las

inversiones materiales y de las reparaciones generales ejecutadas

con medios propios…".

La autora considera que la cuenta producción en

proceso no sea utilizada para registrar operaciones del proceso

inversionista, ya que lo enunciado en su contenido, se aborda en

la cuenta "Inversiones Materiales".

Algunas consideraciones

a tener en cuenta al utilizar el procedimiento

En el procedimiento se detallan no solo los asientos

contables de las inversiones sino también las

operaciones a realizar con los Activos Fijos Tangibles por el

indisoluble vínculo de ambos subsistemas en todo el

proceso que va desde la creación de las provisiones

hasta la puesta en marcha de la obra concluida.Resulta algo complejo el orden de los asientos

contables, pues existen divergencias de criterios en cuanto

al mismo, según los expertos consultados. En este

sentido la autora piensa que independientemente al orden de

preferencia, lo importante es que sirva de guía para

la contabilización del proceso y que abarque un por

ciento representativo de los asientos necesarios para la

contabilización del proceso inversionista y los

Activos Fijos TangiblesNo se incluyen los asientos de reparaciones

generales en proceso pues no son considerados inversiones,

aunque en la práctica se realicen operaciones que por

sus características pudieran capitalizar el valor del

activo.Al ejemplificar el asiento para la venta de Activos

Fijos Tangibles se utilizan valores numéricos que

permita lograr su mejor comprensión.En el procedimiento se incluyen los movimientos de

Activos Fijos Tangibles que constituyen excepciones de la

Resolución 446 del 2002 sobre compra venta

considerándose como transmisiones

gratuitas.Es preciso establecer en la cuenta Inversión

Estatal análisis que permitan determinar claramente

los conceptos de su movimiento, no se incluyen en el

procedimiento en el parcial de dicha cuenta en aras de evitas

repeticiones innecesarias.La cuenta Inversiones Materiales debe analizarse por

concepto de inversión y objeto de obra.La cuenta por cobrar diversa debe analizarse por

contratista o suministrador y por concepto de

inversión.La cuenta Activos Fijos Tangibles debe analizarse

por grupo de activos y área de

responsabilidadLa cuenta de Equipos por Instalar y Materiales del

Proceso Inversionista se debe analizar por contratista o

suministrador, concepto de inversión u objeto de obra

y se sugiere separar los equipos por instalar de los

materiales del proceso inversionista.La cuenta pagos anticipados del proceso

inversionista debe analizarse por contratista o

suministrador, concepto de inversión o tipo de

moneda.

El

Procedimiento

Para facilitar la utilización del procedimiento

se organiza en los siguientes grupos de asientos:

I- CREACIÓN DE FUENTES DE

FINANCIAMIENTO.II- ADQUISICIÓN DE ACTIVOS FIJOS

TANGIBLES LISTOS PARA SU EXPLOTACIÓN.III- EJECUCIÓN DE INVERSIONES

MATERIALES.IV- PAGO DE OBLIGACIONES Y UTILIZACIÓN

DE LAS FUENTES DE FINANCIAMIENTO.V- MOVIMIENTOS DE ACTIVOS FIJOS.

VI- FALTANTES Y SOBRANTES DE

ACTIVOS.VII- OTROS ASIENTOS CONTABLES.

I- CREACIÓN DE FUENTES DE

FINANCIAMIENTO

La depreciación de Activos Fijos Tangibles es una

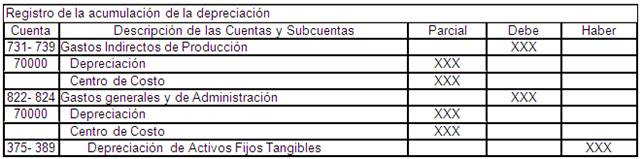

de las vías fundamentales, para financiar la

adquisición de activos y el proceso inversionista. Para

crear esta provisión lo primero que se debe hacer es

registrar la depreciación de los activos fijos para lo

cual se procedería de la siguiente forma:

Simultáneamente se crea la fuente de

financiamiento a partir de la depreciación. Esta

provisión se crea dentro del rango de provisiones

operacionales utilizándose para ello

específicamente la cuenta Provisión para

inversiones

Para crear la provisión para inversiones tiene

que estar aprobado por el Ministerio de Finanzas y Precios, de lo

contrario no se puede utilizar esta variante y hay que proceder a

fijar la obligación con el Presupuesto del Estado, para

posteriormente realizar su aporte.

Para realizar el siguiente asiento, primero

se registra la depreciación de los Activos Fijos

Tangibles.

Si se decide que sólo se utilice una parte para

crear la provisión, el resto se aportará al

Presupuesto del Estado

Otra fuente de financiamiento es la autorizada a partir

de las utilidades de la entidad cuando es solicitada por esta y

aprobada por el Ministerio de Finanzas y Precios. Es considerada

una reserva voluntaria para el financiamiento descentralizado de

las inversiones y la base para solicitarla es de hasta el 30 % de

las utilidades después del impuesto. Se corresponde con el

rango de reservas patrimoniales y se concreta como Reservas para

Inversiones

La venta de Activos Fijos Tangibles (incluye la venta de

activos ociosos y la venta de partes de activos por

desmantelamiento), cuando está planificada puede

utilizarse para crear provisión para el financiamiento de

las inversiones. Para fijar la provisión se tendrá

en consideración que el importe que va a formar la misma

es el saldo que se anota en la cuenta inversión estatal

cuando se registra la baja del activo. Lo que se cobre por encima

o por debajo del valor en libros del activo será tratado

como ingresos financieros o gastos por pérdidas de

activos.

Para ilustrar con mayor precisión la

creación de la provisión por venta de activos

cuando éstas están planificadas y autorizadas se

ejemplifican con valores.

Caso I. Cuando se vende por el Registrando la baja del activo fijo | ||||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | ||||||

600- 615 | Inversión Estatal | 500.00 | ||||||||

375-389 | Depreciación de Activo Fijo | 300.00 | ||||||||

240- 254 | Activo Fijo Tangible | 800.00 | ||||||||

Simultáneamente al asiento

anterior

Registrando la provisión por | ||||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | ||||||

334- 342 | Cuenta por cobrar diversas- | 500.00 | ||||||||

493- 500 | Provisión para | 500.00 | ||||||||

Caso 2. Cuando se vende por Registrando la baja del activo fijo | |||||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | |||||||

600- 615 | Inversión Estatal | $ 500.00 | |||||||||

375-389 | Depreciación de Activos Fijos | 300.00 | |||||||||

240- 254 | Activos Fijos Tangibles | $800.00 | |||||||||

Registrando la provisión para | |||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | |||||

334- 342 | Cuentas por cobrar | $ 600.00 | |||||||

493- 500 | Provisión para | $500.00 | |||||||

920-925 | Ingresos Financieros | 100.00 | |||||||

Caso 3. Cuando se vende por Registrando la baja de activos fijos | |||||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | |||||||

600- 615 | Inversión Estatal | 500.00 | |||||||||

375-389 | Depreciación de Activos Fijos | 300.00 | |||||||||

240- 254 | Activos Fijos Tangibles | 800.00 | |||||||||

Registrando la provisión para | |||||||||

Cuenta | Descripción de las Cuentas y | Parcial | Debe | Haber | |||||

334- 342 | Cuentas por cobrar | 300.00 | |||||||

845-849 | Gastos por Pérdidas | 200.00 | |||||||

493- 500 | Provisión para | 500.00 | |||||||

Cuando las ventas no están planificadas no se

pueden utilizar para crear provisión para inversiones, se

debe aportar al Presupuesto del Estado, por lo que los asientos

contables a ejecutar son los mismos que se plantearon en los

casos 1, 2, 3, sustituyendo la cuenta provisión para

inversiones por la cuenta Obligaciones con el Presupuesto del

Estado.

El Estado cómo dueño decide que

inversiones va a financiar con los recursos centralizados, de

ocurrir esto se procedería de la siguiente

forma:

Adquisición de

activos fijos tangibles listos para su

explotación

La compra de Activos Fijos Tangibles listos para su

explotación, ya sea por adquisición de equipos

nuevos, reposición de equipamiento o compra de activos en

uso de otras entidades, se debe formalizar dándole

oficialmente recepción a una cuenta de Activo Fijo en

Almacén, por el precio de adquisición. Cuando se

ponen en uso se da alta a las cuentas o subcuentas de activo fijo

establecidas por la entidad.

Los bienes donados sin valor de origen se contabilizan

por un estimado que representen el desembolso que hubiera sido

necesario efectuar para adquirirlos. Estos bienes también

se formalizan oficialmente dándole recepción a una

cuenta de Activo Fijo en Almacén.

Ejecución de

inversiones materiales

No todos los activos están listos para ponerlos

en explotación, muchos requieren de construcción,

instalación y montaje, para luego ponerlos en

marcha.

En dependencia del tipo de obra a ejecutar, son los

recursos que se van a utilizar y las cuentas contables donde se

registran estos.

Cuando se registran operaciones por estos conceptos se

hace necesario habilitar cuentas específicas donde se

registren por separado los equipos que necesitan

instalación y montaje y los materiales que se requieren

para la construcción de la obra.

Según criterios de la autora se propone utilizar

dentro del rango establecido las siguientes cuentas para

clasificar los recursos:

Equipos por Instalar, para registrar todos aquellos

equipos que se adquieran que necesitan instalación y

montaje.Materiales para el Proceso Inversionista, para

registrar todos los recursos materiales.

Cuando se adquieren equipos que requieren de

instalación y montaje se propone realizar la siguiente

operación

Cuando se adquieren recursos materiales

entonces se registraría:

Al igual que se donan activos listos para

explotación, también se donan equipos que necesitan

instalación, así como recursos

materiales.

Después de adquirido los recursos, el

próximo paso a seguir en el proceso inversionista, depende

de si es ejecutado con medios propios o es contratado con

terceros.

Inversiones con Medios

Propios

Cuando la inversión se realiza con medios propios

hay que registrar todos los gastos relacionados con la obra,

desde los equipos por instalar, los recursos materiales,

combustible, salario y otros gastos monetarios que haya sido

necesarios realizar.

Para registrar el gasto material y el traslado de los

equipos que requieren de instalación y montaje en la

obra.

Para registrar los gastos por la

utilización de la fuerza de trabajo se procede

Existe una serie de servicios que están

relacionados con la obra como son: servicios de

transportación, de utilización de equipos

especializados, micro localización, diseños,

movimientos de tierra, proyectos y otros, todos ellos forman

parte de la inversión. Se incluyen al final del año

los gastos estimados de los servicios que están pendientes

de facturación. Esto es válido para las obras

contratadas con terceros y con medios propios

Cuando el Activo está en período de

instalación o construcción, los intereses por

préstamos pueden contabilizarse de dos formas:

capitalizándose o llevándose a gastos del ejercicio

económico, esto es válido para las obras

contratadas con terceros y con medios propios

En caso de que la obra no sea de nueva creación,

es decir sea una ampliación, reparación u otra que

capitalice el bien entonces se procede a dar baja a la parte del

activo restituido, esto es válido para las obras

contratadas con terceros y con medios propios.

Inversiones contratadas con

terceros

En las obras en que el constructor es un tercero el

procedimiento se modifica, ya que los recursos materiales se

deben entregar a este y hay que tener en cuenta todo lo pactado

en el contrato que incluye la entrega de recursos y la

presentación de los avances de obra.

La adquisición de los recursos por compra o

donación se realiza de forma similar que en el caso de las

inversiones con medios propios, ya sea para la baja de las partes

restituidas si no es un activo de nueva creación,

así como para la capitalización de los gastos de

intereses en el periodo de instalación o

construcción.

Al entregarse los recursos materiales y equipos que

requieren instalación a los contratistas

En la medida en que se ejecute la obra el contratista

presentará avances de obra para que se realicen los pagos

parciales de la misma, sirviendo de base este para registrar los

valores ejecutados, a los otros servicios recibidos se les da el

mismo tratamiento contable.

Es importante señalar que los recursos que se

entregan al constructor y están fijados en cuentas por

cobrar diversas del proceso inversionista, de debe aminorar el

saldo de esta cuenta al momento en que se registran los avances

de obra, hasta que quede en cero, a partir de ahí se crea

obligaciones con el constructor.

Luego de culminar la obra se procede a dar la puesta en

marcha de la misma y con ello a su anotación contable. El

alta es similar al tratamiento de las inversiones ejecutadas con

medios propios, así como la parte que se difiere si excede

los valores planificados, y la baja de la parte del activo

restituido en caso que la obra no sea de nueva

creación.

Pago de obligaciones y

utilización de las fuentes de financiamiento

La utilización de las fuentes de financiamiento

están estrechamente relacionadas con el pago de las

obligaciones por la adquisición de activos fijos tangibles

y el proceso inversionista, en la medida que estas se paguen, se

debe ir disminuyendo las fuentes de financiamiento que

están autorizadas.

Cuando se liquidan las obligaciones con recursos

propios, se utiliza la cuenta de efectivo corriente de la

entidad.

Se procede a disminuir la fuente de

financiamiento.

Cuando se liquidan las obligaciones con recursos

centralizados, significa que el Presupuesto del Estado

asignó el financiamiento y se utiliza la cuenta de

efectivo habilitada para controlar el recurso asignado por el

Estado.

Pagos anticipados

Existen ocasiones en que los contratistas

solicitan que se les pague una parte del valor del servicio

contratado de forma anticipada.

Cuando se realiza un pago anticipado del proceso

inversionista, se debe tener en cuenta cuando se realiza a partir

de la cuenta efectivo en banco operaciones corrientes, la

disminución de la provisión o reserva aprobada. No

sucede lo mismo con la cuenta Efectivo en Banco para Inversiones,

ya que este recurso fue recibido directamente del Presupuesto del

Estado y la cuenta recursos recibidos se cancela al cierre del

año.

Se procede a minorar la fuente de

financiamiento.

Cuando se reciben los servicios y recursos pagados por

anticipados, se procede a registrar la obligación de los

mismos y se cancela la obligación creada con los saldos de

la cuenta Pagos Anticipados del Proceso Inversionista.

Cuando son devueltos los importes reclamados se revierte

el asiento de los pagos anticipados y a la vez en esta misma

magnitud la provisión o reserva para inversiones que se

habían disminuido.

Se procede aumentar la fuente de

financiamiento.

Créditos bancarios

Por lo general los recursos financieros propios son

aprobados al cierre de cada año, por lo que las entidades

deben acudir al crédito bancario para inversiones a largo

plazo si tienen aprobada la inversión, y luego a partir de

las fuentes de financiamiento descentralizadas liquidar los

préstamos.

La amortización del préstamo se realiza a

partir de los recursos provenientes de la depreciación o

de los recursos procedentes de las utilidades destinadas a

financiar inversiones y se realiza el siguiente asiento tantas

veces sea necesario hasta la extinción o

amortización del préstamo

Cuando se realiza el pago del

crédito con la cuenta Efectivo en Banco Operaciones

corriente, se debe minorar la provisión o reserva

aprobada.

Se procede a minorar la fuente de

financiamiento.

Si lo que está autorizado es la

provisión se procede de la siguiente forma:

Fuentes no utilizadas

Al cierre de cada año pueden quedar fuentes de

financiamientos descentralizadas sin utilizar, las cuales tiene

que aportarse al Presupuesto del Estado disminuyendo las mismas,

empleando la Declaración Jurada de Ingresos No

Tributarios

Movimientos de activos

fijos

Todos los movimientos que se realiza en los

Activos Fijos Tangibles no se realizan por operaciones de

compraventa, existen excepciones.

Se realizan transmisiones gratuitas por el traspaso de

Activos Fijos Tangibles por fusiones o uniones de entidades

estatales previamente autorizadas, por traspasos dentro de un

mismo órgano u organismo de Estado, por cambios de

subordinación, por traspasos entre unidades

administrativas de activos fijos en uso. En este caso

deberá confeccionarse el Modelo Movimiento de Activos

Fijos Tangibles.

También se realizan transmisiones

gratuitas por los movimientos que se efectúen entre

establecimientos vinculados, pertenecientes a una misma entidad

estatal

Faltantes y sobrantes de

activos fijos tangibles

Cuando se detecta el

faltante

Si el faltante es por responsabilidad de la persona se

aplica lo establecido en la legislación

vigente.

Cuando se recupera el faltante en el transcurso de la

investigación se revierte el asiento contable

anterior.

Una vez aprobada la cancelación de expedientes

por faltante de Activos Fijos Tangibles (excepto cuando se aplica

responsabilidad material) y cuando por las investigaciones

realizadas se determine que los mismos deben afectar el resultado

de la entidad y el activo falta físicamente debe

registrarse.

Si la pérdida es por responsabilidad de la

persona se aplica lo establecido en la legislación

vigente.

Una vez aprobada la cancelación de expedientes

por pérdidas de Activos Fijos Tangibles (excepto cuando se

aplica responsabilidad material) y cuando por las investigaciones

realizadas se determine que los mismos deben afectar el resultado

de la entidad y estar asociados a pérdidas por rotura u

obsolescencia técnica.

Cuando se trata de Activos Fijos Tangibles de los

animales básicos y de las plantaciones agrícolas

permanentes y temporales o cuando son financiadas por el

Presupuesto del Estado como acumulaciones agropecuarias, el valor

no depreciado se fijará como pérdida en el Estado

de Resultado

Cuando se recuperan faltantes de Activo Fijos Tangibles

después de haberse cancelado el expediente, excepto en los

casos donde se aplique responsabilidad material se

anota

Otros Asientos

contables

Al suscribir el Contrato de Leasing

Financiero por el Arrendatario. Cuando desde un inicio se

considera como Activo Fijo Tangible

Autor:

Teresa González

Barea

Enviado por:

Nitza Rodríguez

Toranzo

Mayo 2010

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |