Recopilación de las costumbres mercantiles en el sector financiero de la ciudad de Barranquilla (Colombia) (página 4)

9 | a | a | a | a | a | a | a | a |

10 | a | a | a | a | a | a | a | a |

11 | a | a | a | a | a | a | a | a |

12 | a | a | a | a | a | a | a | a |

13 | a | a | a | a | a | a | a | a |

14 | a | a | a | a | a | a | a | a |

15 | a | a | a | a | a | a | a | a |

ANALISIS DE INFORMACIÓN

COSTUMBRE MERCANTIL: CONCEPTO CUENTA

CORRIENTE SALDADA Y CANCELADA

TOTAL DE BANCOS

ENCUESTADOS: 15

UNIFORMIDAD REITERACION

1. ¿Considera usted que la

terminación unilateral por el banco, de una

cuenta corriente; por mal manejo, giro de cheques sin

provisión, incumplimiento de las obligaciones

adquiridas en el contrato, cuando

la cuenta ha sido utilizada para actividades ilegales, se

denomina Cuenta Corriente Cancelada?

TABLA DE DISTRIBUCION DE FRECUENCIA

1.

DESCRIPCIÓN | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica1.

Fuente: Encuesta

realizada a todos los bancos de la jurisdicción de la

Cámara de

Comercio de Barranquilla.

2. ¿Considera usted que la terminación

unilateral, por el banco o por el cliente o de

común acuerdo, por causas diferentes a las citadas en el

numeral anterior se denomina Cuenta Corriente Saldada?

TABLA DE DISTRIBUCION DE FRECUENCIA

2.

DESCRIPCIÓN | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 2.

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

VIGENCIA

3. ¿ Actualmente se entiende por "Cuenta

Corriente Cancelada", cuando el banco procede unilateralmente,

por mal manejo, giro de cheques sin provisión,

incumplimiento de las obligaciones adquiridas en el contrato,

cuando la cuenta ha sido utilizada para actividades

ilegales:

TABLA DE DISTRIBUCION DE FRECUENCIA 3.

DESCRIPCIÓN | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 3

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

4. ¿Actualmente se entiende por "Cuenta Corriente

Saldada", cuando la cuenta es terminada unilateralmente, por el

banco o por el cliente o de común acuerdo, por causas

diferentes a las citadas en el numeral anterior:

TABLA DE DISTRIBUCION DE FRECUENCIA 4.

DESCRIPCIÓN | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 4.

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

5. ¿Desde hace cuanto tiempo se

entiende por Cuenta Corriente Cancelada y Saldad, las nociones

anteriormente descritas:

TABLA DE DISTRIBUCION DE FRECUENCIA

5.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

MESES | 0 | 0% |

AÑOS | 15 | 100% |

TOTAL | 15 | 100% |

Grafica 5.

Fuente: Encuesta realizada a todos los

bancos de la jurisdicción de la Cámara de Comercio

de Barranquilla.

OBLIGATORIEDAD

6. ¿Se considera que el banco debe cancelar

unilateralmente la cuenta corriente, cuando se cumpla una de las

causales citadas arriba, para que se entienda como Cuenta

Corriente Cancelada:

TABLA DE DISTRIBUCION DE FRECUENCIA 6.

DESCRIPCIÓN | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 6.

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

7. ¿Se considera que para que se entienda como

Cuenta Corriente Saldada, debe el banco, o el cliente, proceder

unilateralmente, o de común acuerdo, por causales

distintas a las ya mencionadas:

TABLA DE DISTRIBUCION DE FRECUENCIA

7.

DESCRPCION | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 7.

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

PUBLICIDAD

8. ¿Los conceptos de Cuenta Corriente Cancelada y

Cuenta Corriente Saldada, aquí descritos, son reconocidos

y utilizados por todas las entidades y usuarios del sistema

financiero

TABLA DE DISTRIBUCION DE FRECUENCIA

8.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 15 | 100% |

NO | 0 | 0 |

TOTAL | 15 | 100% |

Grafica 8.

Fuente: Encuesta realizada a todos los bancos de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

ANALISIS DE RESULTADOS.

El porcentaje de respuestas afirmativas obtenidas en

cada una de las variables, fue

el siguiente:

TABLA DE RESULTADOS DE LA PRÁCTICA CONCEPTO

CUENTA CORRIENTE CANCELADA Y SALDADA 1.

Tal como se muestra en el

cuadro anterior, se dan los requisitos exigidos por el

artículo 3 del Decreto 410 de 1971 para que una

práctica sea susceptible de certificación, ya que

arrojó un porcentaje igual o superior al 70% de respuestas

afirmativas, por lo que se concluye, que dentro de la

jurisdicción de la Cámara de Comercio de

Barranquilla, es costumbre mercantil que en el contrato de cuenta

corriente, las entidades financieras (bancos) establezcan

distinción entre la "cuenta cancelada" y la "cuenta

saldada". Por la expresión Cuenta Corriente Cancelada se

entiende como la terminación unilateralmente por el banco

al producirse una cualquiera de las siguientes causales por mal

manejo, giro de cheques sin provisión, incumplimiento de

las obligaciones adquiridas en el contrato, cuando la cuenta ha

sido utilizada para actividades ilegales; y por la

expresión Cuenta Corriente Saldada se entiende cuando el

contrato se termina unilateralmente por el banco o por el cliente

o de común acuerdo, por causas diferentes a las requeridas

para la cuenta corriente cancelada.

6.2 LOS SEGUROS EN EL

CONTRATO DE LEASING De

las formas contractuales verdaderamente atípica se cuenta

con el contrato de leasing, no existe dentro de nuestro

ordenamiento jurídico interno, una regulación

verdaderamente integral de las formas en que se presenta este

contrato. La más usada en nuestro medio es el leasing

financiero, en el cual se pone de presente que la propiedad del

bien arrendado permanece en cabeza de la compañía

de financiamiento

comercial durante la ejecución del contrato y hasta el

ejercicio de opción de compra si este fuera el caso. A

partir del Decreto 1799 de 1994, el Gobierno Nacional

agregó, facultades a las compañías de

financiamiento comercial para participar con otras

compañías del exterior en operaciones de

leasing internacional, celebradas con locatarios domiciliados en

Colombia.

Después de expedirse la Ley 795 de 2003,

se facultó a los establecimientos bancarios para realizar

operaciones de leasing habitacional, que recaen sobre inmuebles

destinados a vivienda y las cuales se deben sujetar a las

reglamentaciones posteriores por parte del Gobierno Nacional.

La práctica que nos interesa investigar consiste

en establecer quién de los contratantes se encuentra

obligado a sufragar el pago de una póliza de seguro, que cubra

el deterioro y posibles daños, que por el uso sobrevengan

al objeto del contrato. En un arrendamiento

ordinario, el arrendador en principio responderle al arrendatario

por los vicios ocultos que presente la cosa o por el hecho que de

la cosa presente problemas de

idoneidad, derivados de deficiencia de claridad o ausencia de

propiedades que la cosa estaba llamada a tener.

En la doctrina y la jurisprudencia

se ha reconocido que, dada la función

económica y social del contrato, en el que la

compañía de financiamiento comercial surge como una

persona que

facilita la satisfacción de ciertas necesidades

financieras de su cliente, para cuyo efecto celebra con este el

contrato de leasing como vehículo jurídico para

satisfacer esas necesidades financieras.

INSTRUMENTO DE RECOLECCION 2.

COSTUMBRE COMERCIAL: LOS SEGUROS EN EL

CONTRATO DE LEASING

NOMBRE DE LA ENTIDAD:

__________________________________________

DIRECCIÓN Y TELÉFONO:

__________________________________________

NOMBRE DEL ENCUESTADO:

_______________________________________

CARGO:

____________________________

La Cámara de Comercio de Barranquilla, en

convenio con la Universidad libre

se encuentra realizando un estudio de recopilación de

costumbres mercantiles en ejercicio de la función

establecida en el numeral quinto del artículo 86 del

Código de

Comercio.

UNIFORMIDAD

1. ¿Considera usted que en el contrato de

leasing, se necesita un seguro que ampare a la

Compañía de Financiamiento Comercial -en este caso

beneficiario-, para los posibles daños que sufran los

bienes dados

en leasing:

a. Si___________ No___________

2. ¿A quién considera usted, le

corresponde pagar la prima del seguro, para cubrir los posibles

daños que sufran los bienes dados en leasing:

a. Locatario________

b. Proveedor_________

c. Arrendador________

d. Otro________

REITERACIÓN

3. ¿Cuándo es necesario adquirir un seguro

que ampare los bienes dados en leasing:

a. Siempre__________

b. Casi Siempre__________

c. Esporádicamente___________

VIGENCIA

4. ¿Actualmente en los contratos de

leasing el arrendatario debe tomar una póliza de seguro,

por los posibles daños que sufran los bienes dados a

él en leasing cuyo beneficiario es la

Compañía de financiamiento Comercial:

a. Si___________ b.

No___________

5. ¿Desde hace cuánto en los contratos de

leasing, el arrendatario debe cubrir mediante un seguro los

bienes dados en leasing, cuyo beneficiario es la

Compañía de Financiamiento Comercial:

a. Años________ b.

Meses__________

OBLIGATORIEDAD

6. ¿Considera usted que el arrendatario debe

tomar un seguro para cubrir los riesgos que

corren los bienes dados en leasing:

a. Si__________ No___________

7. ¿Considera usted que el beneficiario de la

póliza de seguro debe ser la Compañía de

Financiamiento Comercial:

a. Si__________ No____________

PUBLICIDAD

8. ¿Cree usted que es de conocimiento

general en las entidades financieras que el arrendatario tome una

póliza de seguro a favor de la Compañía de

Financiamiento Comercial, para cubrir los posibles daños

que sufran los bienes dados en leasing:

a. si_________ b. no__________

TABULACIÓN DE

INFORMACIÓN

Para la tabulación de las respuestas se

elaboró una matriz que se

presenta a continuación:

TABLA LOS SEGUROS EN EL CONTRATO DE

LEASING

ANALISIS DE INFORMACIÓN

COSTUMBRE MERCANTIL: LOS SEGUROS EN EL

CONTRATO DE LEASING

TOTAL DE BANCOS ENCUESTADOS: 15

TOTAL DE CORPORACIONES FINANCIERAS ENCUENTADAS:

2

TOTAL DE CIA DE FINANCIAMIENTO COMERCIAL ENCUESTADAS:

2

TOTAL: 19

UNIFORMIDAD

1. ¿Considera usted que en el contrato de

leasing, se necesita un seguro que ampare a la

Compañía de Financiamiento Comercial -en este caso

beneficiario-, para los posibles daños que sufran los

bienes dados en leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

9.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 9.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

2. ¿A quién considera usted, le

corresponde pagar la prima del seguro, para cubrir los posibles

daños que sufran los bienes dados en leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

10.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

ARRENDATARIO | 14 | 74% |

PROVEEDOR | 0 | 0% |

ARRENDADOR | 0 | 0% |

OTRO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 10.

Fuente: Encuesta realizada a todos los

bancos, Corporaciones Financieras, CIA de Financiamiento

Comercial de la jurisdicción de la Cámara de

Comercio de Barranquilla.

REITERACIÓN.

3. ¿Cuándo es necesario adquirir un seguro

que ampare los bienes dados en leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

11.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SIEMPRE | 14 | 74% |

CASI SIEMPRE | 0 | 0% |

ESPORADICAMENTE | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 11.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

VIGENCIA

4. ¿Actualmente en los contratos de leasing el

arrendatario debe tomar una póliza de seguro, por los

posibles daños que sufran los bienes dados a él en

leasing cuyo beneficiario es la Compañía de

financiamiento Comercial:

TABLA DE DISTRIBUCION DE FRECUENCIA

12.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 12.

Fuente: Encuesta realizada a todos los

bancos, Corporaciones Financieras, CIA de Financiamiento

Comercial de la jurisdicción de la Cámara de

Comercio de Barranquilla.

5. ¿Desde hace cuánto en los

contratos de leasing, el arrendatario debe cubrir mediante un

seguro los bienes dados en leasing, cuyo beneficiario es la

Compañía de Financiamiento Comercial:

TABLA DE DISTRIBUCION DE FRECUENCIA

13.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

AÑOS | 14 | 74% |

MESES | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 13.

Fuente: Encuesta realizada a todos los

bancos, Corporaciones Financieras, CIA de Financiamiento

Comercial de la jurisdicción de la Cámara de

Comercio de Barranquilla.

OBLIGATORIEDAD

6. ¿Considera usted que el arrendatario debe

tomar un seguro para cubrir los riesgos que corren los bienes

dados en leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

14.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 14.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

7. ¿Considera usted que el beneficiario de la

póliza de seguro debe ser la Compañía de

Financiamiento Comercial:

TABLA DE DISTRIBUCION DE FRECUENCIA

15.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 15.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

PUBLICIDAD

8. ¿Cree usted que es de conocimiento general en

las entidades financieras que el arrendatario tome una

póliza de seguro a favor de la Compañía de

Financiamiento Comercial, para cubrir los posibles daños

que sufran los bienes dados en leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

16.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 16.

Fuente: Encuesta realizada a todos los

bancos, Corporaciones Financieras, CIA de Financiamiento

Comercial de la jurisdicción de la Cámara de

Comercio de Barranquilla.

ANALISIS DE RESULTADOS.

El porcentaje de respuestas afirmativas obtenidas en

cada una de las variables, fue el siguiente:

TABLA DE RESULTADOS DE LA PRÁCTICA LOS SEGUROS

EN EL CONTRATO LEASING 2.

Tal como se muestra en el cuadro anterior, se dan los

requisitos exigidos por el artículo 3 del Decreto 410 de

1971 para que una práctica sea susceptible de

certificación, ya que arrojó un porcentaje igual o

superior al 70% de respuestas afirmativas, por lo que se

concluye, que dentro de la jurisdicción de la

Cámara de Comercio de Barranquilla, los Bancos,

Corporaciones financieras y CIA de Financiamiento Comercial,

existe costumbre mercantil en el contrato de leasing, de

contratar un seguro que ampare a toda clase de

riesgos los bienes dados en leasing, seguro en el cual el

beneficiario es la Compañía de Financiamiento

Comercial. La prima de seguro debe ser pagada por el locatario y

cuando este es contratado por la Compañía de

Financiamiento Comercial, el monto de la prima debe adicionarse

al valor del

contrato de leasing.

6.3 LAS ACCIONES

CONTRA EL PROVEEEDOR EN EL CONTRATO DE LEASING El contrato de

arrendamiento

financiero deberá constar por escrito, ya sea en

escritura

pública o en documento privado autenticado. Para que dicho

contrato sea oponible ante terceros, deberá inscribirse en

el Registro de

Comercio, siendo los costos y derechos que cause dicho

registro, por cuenta del Arrendatario, salvo pacto expreso en

contrario.

Al término del contrato, el arrendador puede

decidir entre las siguientes opciones:

Ejercer la opción de compra. Pagando por el

bien un porcentaje del valor original, que desde el inicio se

puede convenir, siempre y cuando la cantidad que resulte sea

inferior al valor del mercado del bien, al momento de

ejercerla.Participar en el producto de la venta del bien

arrendado. La Arrendadora pondrá a la venta el bien

objeto del arrendamiento y le entregará al

arrendatario un porcentaje (que fijarán las partes de

común acuerdo) de la cantidad que se

obtenga.Renovar el contrato con un monto menor de rentas. Es

decir, prolongar el tiempo del contrato, disminuyendo el

importe de las rentas que hasta esa fecha el arrendador

venía pagando.

Los Arrendatarios no podrán transferir ni

transmitir los bienes amparados al contrato de arrendamiento

financiero, ni perfeccionar garantías reales sobre

ellos por obligaciones contraídas, ni incluirlos dentro de

la masa de bienes en eventos de

insolvencia, quiebra,

disolución, liquidación o proceso de

reorganización de obligaciones. El Arrendador podrá

obtener la indemnización de los perjuicios que le causen

dichos actos o acciones de terceros, sin perjuicio de las

sanciones penales a que haya lugar.

El plazo contractual es un derecho del

Arrendador, el cual no podrá ser modificado sin que medie

su aceptación y la compensación plena de los

perjuicios que le cause dicha modificación. Para todos los

efectos legales, se presume que el Arrendador sufre, por causa de

la modificación del plazo contractual, perjuicios por

valor de las sumas de dinero que

hubiere recibido de haberse mantenido en vigencia el contrato,

los cuales podrán estimarse contractualmente.La

obligación del Arrendatario a pagar las rentas o

cánones derivados de todo contrato de arrendamiento

financiero, es incondicional y, por lo tanto, se hace exigible en

todo evento, sea que el Arrendatario esté o no explotando

el bien, en razón de que los riesgos de la

explotación del bien corren a cuanta de el. Lo anterior no

se aplicará cuando las causas de la no utilización

o explotación del bien arrendado sean imputables al

Arrendador. Las partes podrán acordar los riesgos

asegurables, conforme a la naturaleza de

los bienes, todos los riesgos asegurados y no asegurados corren

por cuenta del Arrendatario.

El beneficiario de la póliza de seguro

será el Arrendador; y el Arrendatario será

responsable por cualquier deducible o monto que la

liquidación no cubra. Cualquier excedente que resultare de

una liquidación, después de cubrir todos los costos

y gastos del

Arrendador así como de las obligaciones del contrato, se

reintegrará al Arrendatario.

En un arrendamiento ordinario, "el arrendador debe en

principio responderle al arrendatario por los vicios que presente

la cosa o por el hecho de que la cosa presente problemas de

idoneidad derivados de deficiencias de calidad o

ausencia de propiedades que la cosa estaba llamada a

tener"[59]. En este contexto, podría

pensarse que en el caso del contrato de leasing, a falta de

regulación y de estipulación de las partes,

podría llagar a constituirse una regla legal a partir de

la disciplina

legal del contrato de arrendamiento que contenga el código

Civil. No obstante, se ha considerado que dicha

regulación legal en el contrato de arrendamiento es

susceptible de modificación por las partes en el

ejerció de su potestad dispositiva, en cuya virtud deba el

arrendatario asumir algunos de los riesgos que pueda lugar a

presentar la cosa arrendada.

Teniendo en cuenta que la compañía de

financiamiento comercial es deudora del locatario en cuanto a la

entrega de la cosa arrendada, cuya propiedad conserva

confiriéndole al locatario la tenencia de la cosa, la

definición de las fronteras de su responsabilidad en cuanto a vicios redhibitorios u

ocultos o defectos de la calidad de dichos bienes, o en cuanto a

la idoneidad de los mismos, es un aspecto de crucial importancia

en el devenir de esta clase de relación

contractual.

Cabe destacar que frente al contrato que celebran el

proveedor y la sociedad de

leasing, el usuario es un tercero, dado que no interviene, de

forma estricta, como parte en la operación a través

de la cual se radica el dominio en cabeza

de la última. Sin embargo, por esa sola circunstancia, no

se puede descartar su legitimación para reclamarle al proveedor

por los defectos de calidad y por los vicios ocultos que presente

o experimente la cosa, pues ella, en un plano teórico,

estaría llamada a surgir de la cesión o

transferencia convencional que de esas acciones en particular,

hiciera la compañía de leasing a favor del usuario

en el contrato.

INSTRUMENTO DE RECOLECCION 3.

COSTUMBRE COMERCIAL: LAS ACCIONES

CONTRA EL PROVEEDOR EN EL CONTRATO DE LEASING

NOMBRE DE LA ENTIDAD:

__________________________________________

DIRECCIÓN Y TELÉFONO:

__________________________________________

NOMBRE DEL ENCUESTADO:

_______________________________________

CARGO:

____________________________

La Cámara de Comercio de Barranquilla, en

convenio con la Universidad libre se encuentra realizando un

estudio de recopilación de costumbres mercantiles en

ejercicio de la función establecida en el numeral quinto

del artículo 86 del Código

de Comercio.

UNIFORMIDAD y REITERACIÓN

1. ¿Considera usted que el arrendatario siempre

está facultado para ejercitar acciones contra el proveedor

(vendedor), derivadas de los

derechos que confiere la compraventa, cuando existe como

vínculo un contrato de leasing:

a. Si__________ b. No___________

VIGENCIA

2. ¿Actualmente tiene el arrendatario

(beneficiario) esta facultado para ejercer acciones legales en

contra del proveedor (vendedor),en virtud de un contrato de

leasing:

a. Si_________ b. No___________

3. ¿Desde hace cuánto tiene el

arrendatario (beneficiario) esta facultado para ejercer acciones

legales en contra del proveedor (vendedor), en virtud de un

contrato del leasing:

a. Años_________ b.

Meses___________

OBLIGATORIEDAD

4. ¿Cree usted que los arrendatarios

(beneficiarios) deben estar facultados para repetir en contra del

proveedor (vendedor), cuando en un contrato de leasing se

presentan defectos en la cosa objeto del contrato de

leasing:

a. Si___________ b. No___________

5. ¿Cree usted que los arrendatarios

(beneficiarios) deben tener acciones para proteger sus intereses,

contra el proveedor (vendedor), cuando medie un contrato de

leasing:

a. Si___________ b.

No__________

PUBLICIDAD

6. ¿Considera usted que todas las entidades

financieras que manejan contrato de leasing, reconocen que el

arrendatario (beneficiario) está facultado para ejercer

acciones legales contra del proveedor (vendedor) en virtud de un

contrato de leasing:

a. Si___________ b. No___________

TABULACIÓN DE

INFORMACIÓN

Para la tabulación de las respuestas se

elaboró una matriz que se presenta a

continuación:

TABLA LAS ACCIONES CONTRA EL PROVEEDOR EN EL CONTRATO

DE LEASING

ANALISIS DE INFORMACIÓN

COSTUMBRE MERCANTIL: LAS ACCIONES CONTRA EL

PROVEEEDOR EN EL CONTRATO DE LEASING

TOTAL DE BANCOS ENCUESTADOS: 15

TOTAL DE CORPORACIONES FINANCIERAS ENCUENTADAS:

2

TOTAL DE CIA DE FINANCIAMIENTO COMERCIAL ENCUESTADAS:

2

TOTAL: 19

UNIFORMIDAD

1. ¿Considera usted que el arrendatario siempre

está facultado para ejercitar acciones contra el proveedor

(vendedor), derivadas de los derechos que confiere la

compraventa, cuando existe como vínculo un contrato de

leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

17.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 17.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

VIGENCIA

2. ¿Actualmente tiene el arrendatario

(beneficiario) esta facultado para ejercer acciones legales en

contra del proveedor (vendedor), en virtud de un contrato de

leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

18.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 18.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

3. ¿Desde hace cuánto tiene el

arrendatario (beneficiario) esta facultado para ejercer acciones

legales en contra del proveedor (vendedor), en virtud de un

contrato del leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

19.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

AÑOS | 14 | 74% |

MESES | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 19.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

OBLIGATORIEDAD

4. ¿Cree usted que los arrendatarios

(beneficiarios) deben estar facultados para repetir en contra del

proveedor (vendedor), cuando en un contrato de leasing se

presentan defectos en la cosa objeto del contrato de

leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

20.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 20.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

5. ¿Cree usted que los arrendatarios

(beneficiarios) deben tener acciones para proteger sus intereses,

contra el proveedor (vendedor), cuando medie un contrato de

leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

21.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 21.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla.

PUBLICIDAD

6. Considera usted que todas las entidades financieras

que manejan contrato de leasing, reconocen que el arrendatario

(beneficiario) está facultado para ejercer acciones

legales contra del proveedor (vendedor) en virtud de un contrato

de leasing:

TABLA DE DISTRIBUCION DE FRECUENCIA

22.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 14 | 74% |

NO | 0 | 0% |

NO MANEJAN LEASING | 5 | 26% |

TOTAL | 19 | 100% |

Grafica 22.

Fuente: Encuesta realizada a todos los bancos,

Corporaciones Financieras, CIA de Financiamiento Comercial de la

jurisdicción de la Cámara de Comercio de

Barranquilla

ANALISIS DE RESULTADOS.

El porcentaje de respuestas afirmativas obtenidas en

cada una de las variables, fue el siguiente:

TABLA DE RESULTADOS DE LA

PRÁCTICA LAS ACCIONES CONTRA EL PROVEEEDOR EN EL CONTRATO

DE LEASING 3.

Tal como se muestra en el cuadro anterior, se dan los

requisitos exigidos por el artículo 3 del Decreto 410 de

1971 para que una práctica sea susceptible de

certificación, ya que arrojó un porcentaje igual o

superior al 70% de respuestas afirmativas, por lo que se

concluye, que dentro de la jurisdicción de la

Cámara de Comercio de Barranquilla, los Bancos,

Corporaciones financieras y CIA de Financiamiento Comercial,

reconocen que el arrendatario puede o está facultado para

ejercitar acciones legales contra el proveedor (vendedor),

derivadas de los derechos que confiere la compraventa, o cuando

se presentan defectos en la cosa objeto del contrato de

leasing.

6.4 SIGNIFICADO DE LA PALABRA

CONTRAGARANTÍA La palabra contragarantía esta

inmersa en las operaciones con Carta de Crédito

que es un acuerdo entre un banco y el importador (comprador) de

una mercancía, en virtud del cual el primero se compromete

a pagarle a un tercero determinada suma de dinero, o a aceptar

letra que este gire contra el banco, o a descontar las giradas

por el exportador contra el importador, según la

condición de que el vendedor (exportador) le entregue

algunos documentos[60]

Las cartas de

crédito tienen su origen en una operación de

crédito bancario, llamado modernamente "crédito

documentario", en razón de los múltiples documentos que

deben ser presentados al banco en el momento de la

utilización de la carta de

crédito por el beneficiario o por el legítimo

tenedor de ella.

La generalidad de los autores consideran que las cartas

de crédito tienen como finalidad:

a) servir de medio de financiación del productor

(vendedor), y

b) servir de forma de garantía a favor de dicho

vendedor por el precio de la

cosa vendida (productos o

materias primas).

Como antes se expreso, la Carta de Crédito ofrece

garantías para el ordenador y para el beneficiario, pero

¿Qué garantías ofrece al banco frente a los

riesgos por su intervención en la

transacción?

Si buscamos respuesta a este interrogante nos

encontramos frente a un vacio de la ley mercantil. Las Reglas y

usos uniformes de la CC, las cuales pueden ser aplicadas a las

cartas de crédito, si se incorporan en el texto del

contrato, o por la existencia de una costumbre que así las

certifique, también guarda silencio frente al tema de las

garantías a favor del banco.

Sin embargo, los expertos en la materia se

aproximan a dar una respuesta al tema y al respecto consideran

que con alguna frecuencia se acostumbra dejar constancia en la

carta de crédito de garantías a favor del banco

para cubrir un eventual incumplimiento de su cliente. Estas

garantías, en el lenguaje

financiero se conocen como contragarantía. La

contragarantía mas corriente que exigen los bancos a sus

clientes,

ordenadores de las cartas de crédito, es un pagare en

blanco con una carta de instrucciones, para ser llenado por el

banco en caso de incumplimiento.

Los pagares con espacios en blancos son títulos

valores que se

encuentran en nuestro ordenamiento comercial, así: "si en

el titulo se dejan espacios en blanco cualquier tenedor legitimo

podrá llenarlos, conforme a las instrucciones del

suscriptor que los haya dejado, antes de presentar el titulo que

para el ejerció del derecho en el se incorpora. Una firma

puesta sobre el papel en blanco, entregado por el firmante para

convertirlo en un titulo valor, dará al tenedor el derecho

a llenarlo. Para que el titulo, una vez completado, pueda hacerse

valer contra cualquiera de los que en el han intervenido antes de

completarse, deberá ser llenado estrictamente de acuerdo

con la autorización dada para

ello"[61].

En la practica, así en la carta de crédito

no se estipule expresamente que la contragarantía debe ser

un pagare con carta de instrucciones, se entiende que la palabra

"contragarantía" los incluye.

INSTRUMENTO DE RECOLECCION 4.

COSTUMBRE COMERCIAL: SIGNIFICADO DE LA

PALABRA CONTRAGARANTÍA

NOMBRE DE LA ENTIDAD:

__________________________________________

DIRECCIÓN Y TELÉFONO:

__________________________________________

NOMBRE DEL ENCUESTADO:

_______________________________________

CARGO:

____________________________

La Cámara de Comercio de Barranquilla, en

convenio con la Universidad libre se encuentra realizando un

estudio de recopilación de costumbres mercantiles en

ejercicio de la función establecida en el numeral quinto

del artículo 86 del Código de Comercio.

UNIFORMIDAD Y

REITERACIÓN

1. ¿Considera usted que la expresión

contragarantía, utilizada en las operaciones de

emisión de carta de crédito, hace referencia a la

entrega por parte del Tomador (Comprador- Importador) al emisor

(banco) de un pagaré

en blanco con carta de instrucciones, para que sea usado como

título ejecutivo para el cobro en caso de incumplimiento

de las obligaciones asumidas por el tomador:

a. Sí. __________ b. No. __________

2. ¿Los Compradores (tomador) utilizan la

Contragarantía en las operaciones de emisión de

carta de crédito para garantizar al banco (emisor) el

cumplimiento de sus obligaciones:

a. Frecuentemente__________

b. Esporádicamente__________

c. Nunca ___________

VIGENCIA

3. ¿Actualmente en las operaciones con carta de

crédito se utiliza la contragarantía, que consiste

en un pagare en blanco con carta de instrucciones tomada por el

comprador para garantizarle al banco (emisor) el cumplimiento de

sus obligaciones:

a. Si _____ b. No ______ c. NS/NR ______

4. ¿De acuerdo con su conocimiento, desde hace

cuánto tiempo viene realizándose esta

práctica?

a. meses________ b. años________

OBLIGATORIEDAD

5. ¿Considera usted que en las operaciones con

carta de crédito debe utilizarse una contragarantía

en los términos anteriormente descritos, para garantizar

el cumplimiento de las obligaciones por parte del comprador

(tomador) al banco (emisor):

a. Si: ___________ b. No:

___________

PUBLICIDAD

6. ¿Considera usted que la utilización de

una contragarantía en las operaciones con carta de

crédito es una práctica conocida por todos en el

ámbito financiero:

a. Si: __________ b. No: ____________

TABULACIÓN DE

INFORMACIÓN

Para la tabulación de las respuestas se

elaboró una matriz que se presenta a

continuación:

TABLA SIGNIFICADO DE LA PALABRA

CONTRAGARANTÍA

ANALISIS DE INFORMACIÓN

COSTUMBRE MERCANTIL: SIGNIFICADO DE LA PALABRA

CONTRAGARANTÍA

TOTAL DE BANCOS Y SOCIEDADES

IMPORTADORAS ENCUESTADAS: 24

UNIFORMIDAD Y

REITERACIÓN

1. ¿Considera usted que la expresión

contragarantía, utilizada en las operaciones de

emisión de carta de crédito, hace referencia a la

entrega por parte del Tomador (Comprador- Importador) al emisor

(banco) de un pagaré en blanco con carta de instrucciones,

para que sea usado como título ejecutivo para el cobro en

caso de incumplimiento de las obligaciones asumidas por el

tomador:

TABLA DE DISTRIBUCION DE FRECUENCIA

23.

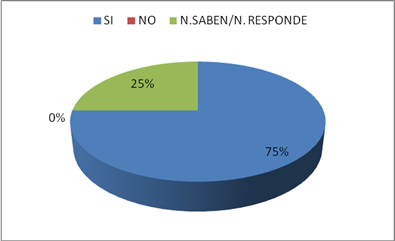

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 18 | 75% |

NO | 0 | 0% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 23.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

2. ¿Los Compradores (tomador)

utilizan la Contragarantía en las operaciones de

emisión de carta de crédito para garantizar al

banco (emisor) el cumplimiento de sus obligaciones:

TABLA DE DISTRIBUCION DE FRECUENCIA

24.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

FRECUENTEMENTE | 18 | 75% |

ESPORADICAMENTE | 0 | 0% |

NUNCA | 0 | 0% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 24.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

VIGENCIA

3. ¿Actualmente en las operaciones con carta de

crédito se utiliza la contragarantía, que consiste

en un pagare en blanco con carta de instrucciones tomada por el

comprador para garantizarle al banco (emisor) el cumplimiento de

sus obligaciones:

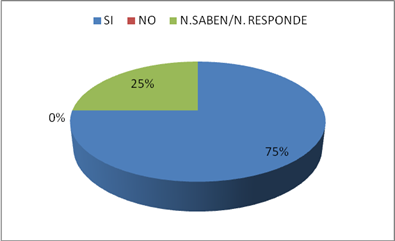

TABLA DE DISTRIBUCION DE FRECUENCIA

25.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 18 | 75% |

NO | 0 | 0% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 25.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

4. ¿De acuerdo con su conocimiento,

desde hace cuánto tiempo viene realizándose esta

práctica:

TABLA DE DISTRIBUCION DE FRECUENCIA

26.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

MESES | 0 | 0% |

AÑOS | 18 | 75% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 26.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

OBLIGATORIEDAD

5. ¿Considera usted que en las operaciones con

carta de crédito debe utilizarse una contragarantía

en los términos anteriormente descritos, para garantizar

el cumplimiento de las obligaciones por parte del comprador

(tomador) al banco (emisor):

TABLA DE DISTRIBUCION DE FRECUENCIA

27.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 18 | 75% |

NO | 0 | 0% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 27.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

PUBLICIDAD

6. ¿Considera usted que la utilización de

una contragarantía en las operaciones con carta de

crédito es una práctica conocida por todos en el

ámbito financiero:

TABLA DE DISTRIBUCION DE FRECUENCIA

28.

DESCRIPCION | FRECUENCIA | PORCENTAJE |

SI | 18 | 75% |

NO | 0 | 0% |

N.SABEN/N. RESPONDE | 6 | 25% |

TOTAL | 24 | 100% |

Grafica 28.

Fuente: Encuesta realizada a todos los

bancos, y las Sociedades Importadoras de la jurisdicción

de la Cámara de Comercio de

Barranquilla.

ANALISIS DE RESULTADOS.

El porcentaje de respuestas afirmativas obtenidas en

cada una de las variables, fue el siguiente:

TABLA DE RESULTADOS DE LA PRÁCTICA SIGNIFICADO

DE LA PALABRA CONTRAGARANTÍA 4.

Tal como se muestra en el cuadro anterior, se dan los

requisitos exigidos por el artículo 3 del Decreto 410 de

1971 para que una práctica sea susceptible de

certificación, ya que arrojó un porcentaje igual o

superior al 70% de respuestas afirmativas, por lo que se

concluye, que dentro de la jurisdicción de la

Cámara de Comercio de Barranquilla, los Bancos, y las

Sociedades Importadoras afirman que la expresión

contragarantía, utilizada en las operaciones de

emisión de carta de crédito, hace referencia a la

entrega por parte del Tomador (Comprador- Importador) al emisor

(banco) de un pagaré en blanco con carta de instrucciones,

para que sea usado como título ejecutivo para el cobro en

caso de incumplimiento de las obligaciones asumidas por el

tomador.

6.5 UTILIZACIÓN DE LAS REGLAS Y LOS USOS

UNIFORMES DE LA CÁMARA DE COMERCIO

INTERNACIONAL, EN MATERIA DE CRÉDITO DOCUMENTARIO

El crédito documentario ha sido uno de los instrumentos

legales y comerciales que mayor desarrollo

práctico ha alcanzado a nivel internacional tanto en los

procesos

exportadores como en las diversas transacciones financieras.

Así mismo, su régimen normativo se ha consolidado

de una manera técnica y sus principales términos y

procedimientos

han sido precisados, en especial, por las Reglas y Usos Uniformes

relativos a los Créditos Documentarios (RUU) de la CCI,

así como por otros instrumentos jurídicos

internacionales.

Según cifras de la Cámara de Comercio

Internacional, el crédito documentario es utilizado en el

quince por ciento (15 %) de las transacciones de comercio

internacional, por un monto aproximado de un trillón de

dólares estadounidenses al año. Si bien las RUU son

aceptadas en ciento setenta y cinco (175) países, se

estima que su conocimiento y adecuado manejo aún no ha

logrado niveles aceptables: se estima que el sesenta por ciento

(60 %) de los créditos documentarios presentados a una

entidad financiera adolecen de errores e inconformidades que

requieren modificaciones mayores o menores.

En los contratos de compraventa internacional, en donde

el comprador se encuentra en un país y el vendedor en

otro, con cierta frecuencia las partes enfrentan en una

situación de incertidumbre acerca del cumplimiento de las

obligaciones a cargo de su contraparte. Igualmente, se generan

dudas sobre la posibilidad de satisfacer los derechos, derivados

de tales contratos, bajo la legislación y la

jurisdicción de otro país.

En efecto, existe para el vendedor el riesgo de que el

comprador no le pague el precio de las mercancías que le

ha remitido, según las condiciones acordadas. Así

mismo, para el comprador existe el riesgo, entre otros, de que

las mercancías remitidas no sean de la calidad o cantidad

convenidas.

Para evitar esos riesgos se han establecido una serie de

mecanismos que les permiten a los contratantes reducir al nivel

de incertidumbre que soportan en este tipo de operaciones, y es

así como aparece el contrato de Crédito

Documentario o Cartas de Crédito.

Por ello podemos definir la Carta de Crédito como

un acuerdo entre un banco y el importador (comprador) de una

mercancía, en virtud del cual el primero se compromete a

pagarle a un tercero determinada suma de dinero, o a aceptar

letra que este gire contra el banco, o a descontar las giradas

por el exportador contra el importador, según la

condición de que el vendedor (exportador) le entregue

algunos documentos.

De igual manera se hace necesario incorporar el folleto

500 de la Cámara de Comercio Internacional, porque es este

documento orienta a las partes a llevar una negociación de acuerdo a las normatividad

internacional.

INSTRUMENTO DE RECOLECCION 5.

COSTUMBRE MERCANTIL:

UTILIZACIÓN DE LAS REGLAS Y LOS USOS UNIFORMES DE LA

CÁMARA DE COMERCIO INTERNACIONAL, EN MATERIA DE

CRÉDITO DOCUMENTARIO

NOMBRE:

__________________________________________

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |