Plan contable general para empresas. Elemento 2: activo realizable (página 2)

2.5. BIENES

ADQUIRIDOS PARA SER CONSUMIDOS DE FORMA INMEDIATA

Otro aspecto importante que debemos señalar está

relacionado al tratamiento contable de la adquisición de

suministros de consumo

inmediato. En efecto, de acuerdo a la dinámica de la cuenta 60: Compras, normada

por el PCGE, igualmente se registrará su

adquisición en dicha cuenta, no obstante no

formarán parte del rubro existencias de la empresa. En

este caso, se dispone que la transferencia por destino se

hará a través de la subcuenta 791 "Cargas

Imputables a Cuenta de Costos". En

consecuencia de acuerdo a la dinámica ya establecida para

el destino de la compra de bienes que realiza la empresa y que

serán consumidos en forma inmediata, entendemos que deben

ser contabilizados en la subcuenta 603 "Materiales

Auxiliares, Suministros y Repuestos" divisionaria 6032

"Suministros" según el PCGE, y su destino se

realizará en forma directa a una cuenta de clase 9 con

abono a la cuenta 79.

EJEMPLO DE DINÁMICA:

|

| -X- |

|

| ||||||||||

60 | COMPRAS | 1,000.00 |

| |||||||||||

| 603 | Materiales auxiliares, suministros y |

|

| ||||||||||

| 6032 | Suministros |

|

| ||||||||||

40 | TRIBUTOS Y APORTES AL SISTEMA | 190.00 |

| |||||||||||

| 401 | Gobierno Central |

|

| ||||||||||

| 4011 | Impuesto General a las Ventas |

|

| ||||||||||

42 | CUENTAS POR PAGAR |

| 1,190.00 | |||||||||||

| 421 | Facturas, boletas y otros comprobantes |

|

| ||||||||||

| 4212 | Emitidas |

|

| ||||||||||

|

| 20/01 Por el registro de |

|

| ||||||||||

|

| –X- |

|

| ||||||||||

94 | GASTOS ADMINISTRATIVOS | 1,000.00 |

| |||||||||||

| 94032 | Suministros |

|

| ||||||||||

79 | CARGAS IMPUTABLES A CUENTA DE COSTOS Y |

| 1,000.00 | |||||||||||

|

| 20/01 Por el destino de los bienes de |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

Nota: En concordancia con lo expuesto en los

comentarios de la cuenta 65: OTROS GASTOS DE GESTION

se señala que las compras de útiles de escritorio

se registren en la subcuenta 603: MATERIALES AUXILIARES Y

SUMINISTROS.

NIIF e

interpretaciones referidas

En principio cabe recordar que la aplicación de los

Principios de

Contabilidad Generalmente Aceptados resulta de obligatorio

cumplimiento conforme a lo prescrito por el artículo

223º de la Ley General de

Sociedades

Ley Nº 26887, vigente a partir del 01.01.1998, que

prescribe que: "Los estados

financieros se preparan y presentan de conformidad con las

disposiciones legales sobre la materia y con

principios de

contabilidad

generalmente aceptados".

Asimismo, en línea con lo anterior, cabe señalar

que los Estados Financieros, acorde con lo regulado por la

NIC 1

(Modificada en 2003) "Presentación de Estados

Financieros", deben reflejar de manera razonable la

situación financiera, el rendimiento financiero y los

flujos de efectivo de una entidad.

De lo antes expuesto no queda duda de la vinculación e

importancia que existe entre las NIIFs y la dinámica de

cuentas, debido a

ello es que el Plan Contable

General Empresarial cuando menciona la descripción y dinámica de cuentas,

hace referencia a las NIIFs así como a las

Interpretaciones aplicables para tal efecto.

Téngase en consideración que se torna en

indispensable el

conocimiento de las normas contables

con el fin de emplear correctamente el Plan Contable General

Empresarial.

A continuación se presenta un cuadro general

conteniendo las NIIFs e interpretaciones relacionadas, de acuerdo

con la referencia propuesta en la dinámica y

descripción de las cuentas que conforman el Elemento 2:

Activo Realizable.

CUADRO GENERAL CONTENIENDO NIIFS E

INTERPRETACIONES RELACIOANDAS CON EL ACTIVO REALIZABLE

NIIF E INTERPRE- TACIONES REFERIDAS | CUENTAS RELACIONADAS | OBSERVACIONES | |

NIC 2: Existencias |

20, 21, 22, 23, 24, 25, 26, 28, 29. |

El objetivo Entre otros aspectos relevantes, se realiza | |

NIC 23: Costos de financiamiento |

21, 23 |

En el caso de los intereses, la NIC 23 regula que se Por otro lado, tributariamente, la | |

NIC 41 Agricultura |

20, 21, 23 |

Esta NIC resulta aplicable para las | |

NIIF 5: Activos no corrientes mantenidos |

27 |

La NIIF 5, señala que debe clasificarse como (i) debe estar disponible (en sus | |

Cuenta 21:

productos terminados y cuenta 24 materias

primas

Enunciado

La fábrica CONFECCIONES CASIMIR S.A., dedicada a la

fabricación y comercialización de prendas de vestir

recibe el 10 febrero la orden de producción conjuntamente con el anticipo

por la compra de prendas efectuada por el colegio "RAMON

CASTILLA", el mismo que ha solicitado un total de 1000 camisas y

cuya fecha de entrega se fija para el 25.02.2009. El precio de

venta acordado para esta orden Nº 001 es de S/. 50,000.00

incluido IGV, entregando un adelanto que asciende a S/.25,000.00

incluido IGV.

El 11 de febrero de 2009 CONFECCIONES CASIMIR S.A.

realizó la compra de materiales al proveedor TEXTIL SA,

por el valor de S/. 22,200 mas IGV, a fin de producir los bienes

requeridos.

El costo total de los materiales es como se detalla en el

siguiente cuadro:

Número de camisas | Metros /unid. | Rollo / hilo | Botones | Número de etiquetas |

1 | 1.50 MT | . 0.02 unid | 8 unid | 1 unid |

1000 | 1500 MT. | 20 unid. | 8000 unid | 1000 unid |

Costo unitario | S/. 15.00 | S/. 6.00 | S/. 0.20 | S/. 1.00 |

Costo 001 | 15,000 | 6,000 | 200 | 1,000.00 |

Adicionalmente en el proceso de

fabricación de la Orden Nº 001 CONFECCIONES CASIMIR

SA incurre en los siguientes desembolsos por mano de obra y

gastos indirectos de fabricación cuyo detalle es el

siguiente:

. MANO DE OBRA DIRECTA: S/.8,500.00

. GASTOS INDIRECTOS DE FABRICACION: S/.6,000.00

Como dato adicional se sabe que el 23.02.2009 CONFECCIONES

CASIMIR S.A. ha trasladado los productos

terminados al almacén

para su respectiva entrega.

¿Cuál será el tratamiento contable que se

debe aplicar por dicha operación respecto

únicamente al rubro existencias?.

Solución

De conformidad con lo establecido en el párrafo

6 de la NIC 2 (modificada en 2003) "Existencias", los Inventarios son

activos que cumplen las siguientes características:

a) Poseídos para ser vendidos en el curso normal de la

operación

b) En proceso de producción con miras a una venta

c) En forma de materiales o suministros, para ser consumidos

en el proceso de producción, o en la prestación de

servicio.

Asimismo el párrafo 8 de la mencionada NIC

señala que dentro de los inventarios se incluyen, entre

otros, los productos terminados o en curso de fabricación

mantenidos por la entidad, así como los materiales y

suministros para ser usados en el proceso productivo.

De otro lado el párrafo 83 del Marco Conceptual,

señala que las partidas que reúnan la

definición del elemento (activo) deben reconocerse si es

probable que generen algún beneficio económico y

tengan un costo y/o valor que pueda medirse confiablemente.

Específicamente, el párrafo 22 del Marco Conceptual

señala que los efectos de las transacciones se reconocen

"cuando ocurren (y no cuando se cobra o paga en efectivo o

equivalente de efectivo), se inscriben en los registros

contables y se presentan en los estados financieros de los

periodos a los cuales corresponden".

Como consecuencia de lo antes expuesto es irrelevante para el

registro contable la emisión del comprobante que cumple

una función

tributaria más que financiera o comercial.

En el caso planteado, considerando que la empresa se dedica a

la fabricación y venta de prendas de vestir y que por lo

tanto el desembolso a efectuar para la compra de materiales

destinados al proceso de fabricación va a generar

beneficios económicos futuros para la empresa (como

resultado de la posterior venta del bien una vez terminado) cabe

concluir que nos encontramos ante un activo que ha de ser

reconocido por la empresa como tal.

Reconocimiento

Se debe tener en cuenta que el registro de las existencias se

realiza cuando la transferencia de los riesgos y beneficios de la

propiedad recaen en la empresa, esto ocurre normalmente cuando

los bienes son entregados al adquirente.

Medición inicial

Para el caso que no ocupa corresponde abordar el concepto de

"costo de transformación" recogido por la NIC 2.

Así, se refiere que el costo de transformación

está referido a los costos en que se incurre para producir

o fabricar un bien o realizar un servicio, es decir el costo

total en que incurre un ente mediante desembolsos pasados,

presentes o futuros, asignables a los bienes que se fabrica o

servicios que

se brinda. Al respecto, el párrafo 12 de la NIC 2

señala que el costo de transformación de un bien

está compuesto por los COSTOS DIRECTOS (Costos

directamente relacionados con las unidades producidas) y los

COSTOS INDIRECTOS, que pueden ser fijos o variables.

En este sentido la empresa procederá a efectuar los

siguientes asientos utilizando las cuentas del Plan Contable

General Empresarial a fin de registrar el adelanto recibido de su

cliente y las

compras de los materiales a TEXTIL S.A., así como el

reconocimiento del Ingreso y su costo respectivo.

REGISTRO CONTABLE

Dado que la entrega de los bienes recién se

producirá el 25 de febrero, el importe que se cobra el 10

de dicho mes constituye un anticipo, toda vez que tal como lo

indica el párrafo 14 de la NIC 18 "Ingresos" los

ingresos ordinarios procedente de la venta de bienes deben ser

reconocidos cuando se cumpla, de manera concurrente, con los

criterios que en dicho párrafo se contemplan.

REGISTRO CONTABLE

|

| -X- |

|

| ||||||||||

12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 25,000.00 |

| |||||||||||

| 121 | Facturas, boletas y otros comprobantes por cobrar |

|

| ||||||||||

| 1212 | Emitidas en cartera |

|

| ||||||||||

40 | TRIBUTOS YAPORTES AL SISTEMA DE PENSIONES |

| 3,991.60 | |||||||||||

| 4011 | Impuesto General a las Ventas |

|

| ||||||||||

12 |

| CUENTAS POR COBRAR COMERCIALES – TERCEROS |

| 21,008.40 | ||||||||||

| 122 | Anticipos de clientes |

|

| ||||||||||

|

| 10/02 Por la provisión del anticipo recibido |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

10 | CAJA YBANCOS

| 25,000.00 |

| |||||||||||

| 104 | Cuentas corrientes en instituciones financieras |

|

| ||||||||||

| 1041 | Cuentas corrientes operativas

|

|

| ||||||||||

12 | CUENTAS POR COBRAR COMERCIALES -TERCEROS |

| 25,000.00 | |||||||||||

| 121 | Facturas, boletas y otros comprobantes por cobrar |

|

| ||||||||||

| 1212 | Emitidas en cartera |

|

| ||||||||||

|

| 10/02 Por el registro del cobro del anticipo |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

60 | COMPRAS | 22,200.00 |

| |||||||||||

| 602 | Materias primas |

|

| ||||||||||

| 6021 | Materias primas para productos manufacturados |

|

| ||||||||||

40 | TRIBUTOS YAPORTES AL SISTEMA DE PENSIONES | 4,218.00 |

| |||||||||||

401 | Gobierno Central |

|

| |||||||||||

4011 | Impuesto General a las Ventas |

|

| |||||||||||

42 |

| CUENTAS POR PAGAR COMERCIALES – TERCEROS |

| 26,418.00

| ||||||||||

| 421 | Facturas, boletas y otros comprobantes por pagar |

|

| ||||||||||

| 4212 | Emitidas |

|

| ||||||||||

|

| 11/02 Por la adquisición de materiales para |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

24 | MATERIAS PRIMAS | 22,200.00 |

| |||||||||||

| 241 | Materias primas para productos manufacturados |

|

| ||||||||||

61 |

| VARIACIÓN DE EXISTENCIAS |

| 22,200.00 | ||||||||||

612 | Materia prima |

|

| |||||||||||

6121 | Materias primas para productos Manufacturados. |

|

| |||||||||||

11/02 Por el ingreso al almacén de los |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

Considerando que los materiales son utilizados en la

fabricación, se tendrá que realizar los siguientes

asientos:

|

| -X- |

|

| ||||||||||

61 | VARIACIÓN DE EXISTENCIAS | 22,200.00 |

| |||||||||||

| 612 | Materia prima |

|

| ||||||||||

| 6121 | Materias primas para productos manufacturados |

|

| ||||||||||

24 | MATERIAS PRIMAS |

| 22,200.00 | |||||||||||

241 | Materias primas para productos manufacturados |

|

| |||||||||||

X/X Por el retiro del almacén de los |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

92 | COSTO DE PRODUCCIÓN | 22,200.00 |

| |||||||||||

| 922 | Materias primas |

|

| ||||||||||

79 |

| CARGAS IMPUTABLES A CUENTAS DE COSTOS YGASTOS |

| 22,200.00 | ||||||||||

X/X Por la transferencia de las materias primas |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

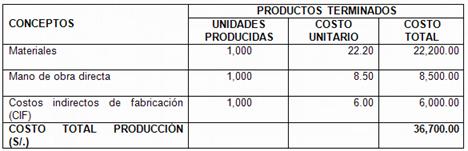

RECONOCIMIENTO DE LA PRODUCCIÓN TERMINADA

1. Ingreso al almacén de productos

terminados

Ahora bien, a efectos de dar ingreso al almacén de los

productos terminados procederemos a determinar los costos y a

realizar la contabilización de la siguiente forma:

Nota: Dada la orientación del

presente trabajo, no se

muestran los asientos vinculados con el costo de la mano de obra

ni CIF.

|

| -X- |

|

| ||||||||||

21 | PRODUCTOS TERMINADOS | 36,700.00 |

| |||||||||||

| 211 | Productos manufacturados |

|

| ||||||||||

71 |

| VARIACIÓN DE LA PRODUCCIÓN |

| 36,700.00 | ||||||||||

711 | Variación de Productos terminados |

|

| |||||||||||

7111 | Productos manufacturados |

|

| |||||||||||

23/02 Por la transferencia a almacén de las |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

2. Entrega al cliente de los productos terminados

Al producirse la entrega de los productos terminados al

cliente y cumplirse con cada uno de los criterios de

reconocimiento señalados en el párrafo 14 de la NIC

18, se debe proceder a reconocer el ingreso. Realizando para tal

efecto el siguiente registro contable:

|

| -X- |

|

| ||||||||||

12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 25,000.00 |

| |||||||||||

| 121 | Facturas, boletas y otros comprobantes por cobrar |

|

| ||||||||||

| 1212 | Emitidas en cartera |

|

| ||||||||||

12 | CUENTAS POR COBRAR COMERCIALES – TERCEROS | 21,008.40 |

| |||||||||||

122 | Anticipos de clientes |

|

| |||||||||||

40 | TRIBUTOS YAPORTES AL SISTEMA DE PENSIONES |

| 3,991.60 | |||||||||||

401 | Gobierno Central |

|

| |||||||||||

4011 | Impuesto General a las Ventas |

|

| |||||||||||

70 | VENTAS |

| 42,016.80 | |||||||||||

701 | Mercaderías |

|

| |||||||||||

7011 | Mercaderías manufacturadas |

|

| |||||||||||

25/02 Por reconocimiento del ingreso al producirse |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

|

| -X- |

|

| ||||||||||

69 | COSTO DE VENTAS | 36,700.00 |

| |||||||||||

| 692 | Productos terminados |

|

| ||||||||||

| 6921 | Productos manufacturados |

|

| ||||||||||

21 | PRODUCTOS TERMINADOS |

| 36,700.00 | |||||||||||

211 | Productos manufacturados |

|

| |||||||||||

25/02 Por el costo de ventas |

|

| ||||||||||||

|

| -X- |

|

| ||||||||||

Bibliografía

1. INFORMATIVO CABALLERO BUSTAMANTE-

INFORMATIVO DE CONTABILIDAD Y AUDITORIA (2009) PLAN CONTABLE

GENERAL EMPRESARIAL. LIMA. EDITORIAL TINCO SA.2. INFORMATIVO CABALLERO BUSTAMANTE

(2008) MANUAL TRIBUTARIO 2008. LIMA. EDITORIAL TINCO SA.3. SUPERINTENDENCIA NACIONAL DE

ADMINISTRACION TRIBUTARIA (2009) LEY DEL IMPUESTO GENERAL A

LAS VENTAS Y SU REGLAMENTO. www.sunat.gob.pe4. SUPERINTENDENCIA NACIONAL DE

ADMINISTRACION TRIBUTARIA (2009) LEY DEL IMPUESTO A LA RENTA

Y SU REGLAMENTO. www.sunat.gob.pe5. DIRECCION NACIONAL DE CONTABILIDAD

PUBLICA (2009) NUEVO PLAN CONTABLE GENERAL PARA EMPRESAS.

www.mef.gob.pe/dncp

Autor:

Dr. Domingo Hernández Celis

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |