Evaluación de proyectos bajo riesgo e incertidumbre (Powerpoint)

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA“ANTONIO JOSÉ DE SUCRE”VICE-RECTORADO PUERTO ORDAZDIRECCIÓN DE INVESTIGACIÓN Y POSTGRADO

UNIDAD REGIONAL DE POSTGRADO

ESPECIALIZACIÓN EN GERENCIA DE MANTENIMIENTO

INGENIERÍA ECONÓMICA

INTEGRANTES:

ING. JOSÉ A. LEÓN H.

ING. YNDHIRA MALAVÉ

PUERTO ORDAZ, FEBRERO 2009

EVALUACIÓN DE PROYECTOS

BAJO RIESGO E INCERTIDUMBRE

Profesor:

MSc. Ing. Andrés Blanco

CONCEPTOS FUNDAMENTALES

Riesgo: Existe riesgo cuando hay dos o más valores observables para un parámetro y es posible asignar o estimar la posibilidad de que cada valor pueda ocurrir. Se basa en información histórica que permite conocer los resultados obtenidos anteriormente en alguna experiencia y realizar algunas estimaciones sobre la probabilidad de que ocurra un evento específico.

Incertidumbre: existirá incertidumbre cuando las probabilidades de ocurrencia de un evento no están cuantificadas. Las fuentes básicas de la incertidumbre son cuando la información es incompleta, inexacta, sesgada, falsa o contradictoria.

CAUSAS DEL RIESGO Y DE LA INCERTIDUMBRE

Sesgos en las estimaciones de datos o de eventos posibles.

Cambios en la economía, inestabilidad de las medidas económicas.

Análisis e interpretación erróneas de la información disponible.

Situaciones políticas de los países.

Poca confiabilidad de datos estadísticos con que se cuenta o Inexistencia de datos.

TOMA DE DESICIONES BAJO RIESGO

Análisis del valor esperado

Se utiliza las posibilidades y las estimaciones de parámetro para calcular los valores esperados E(X) se calcula mediante la relación:

El análisis arroja series de:

E (flujo de efectivo),

E (CAO)

E(VP),

E(VA),

E(TR),

E(B/C).

donde Xi = valor de la variable X para i desde 1 hasta m valores diferentes

P(Xi) = probabilidad de que ocurra un valor específico de X

Cálculos de valor esperado

Ejemplo

Usted espera ser mencionado en el testamento de su tío favorito y cree que haya una posibilidad del 50% de recibir $5000 y una posibilidad del 45% de $50,000. Además considera que hay una pequeña posibilidad (5%) de no recibir herencia alguna. Calcule la herencia esperada.

Sea X: los valores de la herencia en dólares y sea P(x) las probabilidades asociadas.

La herencia estimada es $25,000 coa base en sus estimaciones actuales.

E(X) = 5000(0.5) + 50,000(0.45) + 0(0.05) = $25,000

Se incluye la posibilidad de que ‘no haya herencia’: ya que esto hace que los valores de probabilidad sumen 1 .O, con lo cual se completan los cálculos

Ejemplo

Una empresa de energía eléctrica está experimentando dificultades en la obtención de gas naturaI para la generación de electricidad. Los combustibles diferentes del gas natural se compran con un costo extra, el cual se transfiere a la base de usuarios. Los gastos de combustibles totales mensuales están promediando ahora $7,750,000. Un ingeniero de esta empresa de servicio para Ia ciudad ha calculado el ingreso promedio de los últimos 24 meses utilizando tres situaciones de mezcla de combustible, a saber, totalmente cargado de gas, menos del 30% de otros combustibles comprados y el 30% o más de otros combustibles.

X: representa el ingreso mensual promedio

….ejercicio 1.xls

MUESTREO DE MONTE CARLO Y

ANÁLISIS DE SIMULACIÓN

Paso 1: Formulación de alternativa(s). Prepare cada alternativa en la forma que será considerada, utilizando el análisis de ingeniería económica y seleccione la medida de valor sobre la cual se basará la decisión. Determine la forma de la(s) relación(es) para calcular la medida de valor.

Paso 2: Parámetros con variación. Seleccione los parámetros en cada alternativa que serán considerados como variables aleatorias. Estime los valores de todos los demás parámetros (seguros) para el análisis.

Paso 3: Determinación de las distribuciones de probabilidad. Determine si cada variable es discreta o continua y describa una distribución de probabilidad para cada variable en cada alternativa. En lo posible, utilice distribuciones estándar a fin de simplificar el proceso de muestreo y para preparar la simulación en el computador.

Paso 4: Muestreo aleatorio. Incorpore el procedimiento de muestreo aleatorio, este procedimiento arroja una distribución acumulativa, la asignación de NA, la selección de NA y una muestra de tamaño y1 para cada variable.

Paso 5: Cálculo de medida de valor. Calcule los valores n de la medida de valor seleccionada de la relación o relaciones determinadas en el paso 1. Utilice las estimaciones hechas con seguridad y los valores de y 1 muestras para los parámetros variables.

Paso 6: Descripción de la medida de valor. Construya la distribución de probabilidad de la medida de valor utilizando entre 10 y 20 celdas de información y calcule medidas tales como X, s, X -t ts y las probabilidades relevantes.

Paso 7: Conclusiones. Haga conclusiones sobre cada alternativa y decida cuál debe se implementada. Si la alternativa ha sido evaluada anteriormente bajo el supuesto de certidumbre completa para todos los parámetros, la comparación de resultados puede ayudar a determinar la decisión final.

MUESTREO DE MONTE CARLO Y

ANÁLISIS DE SIMULACIÓN

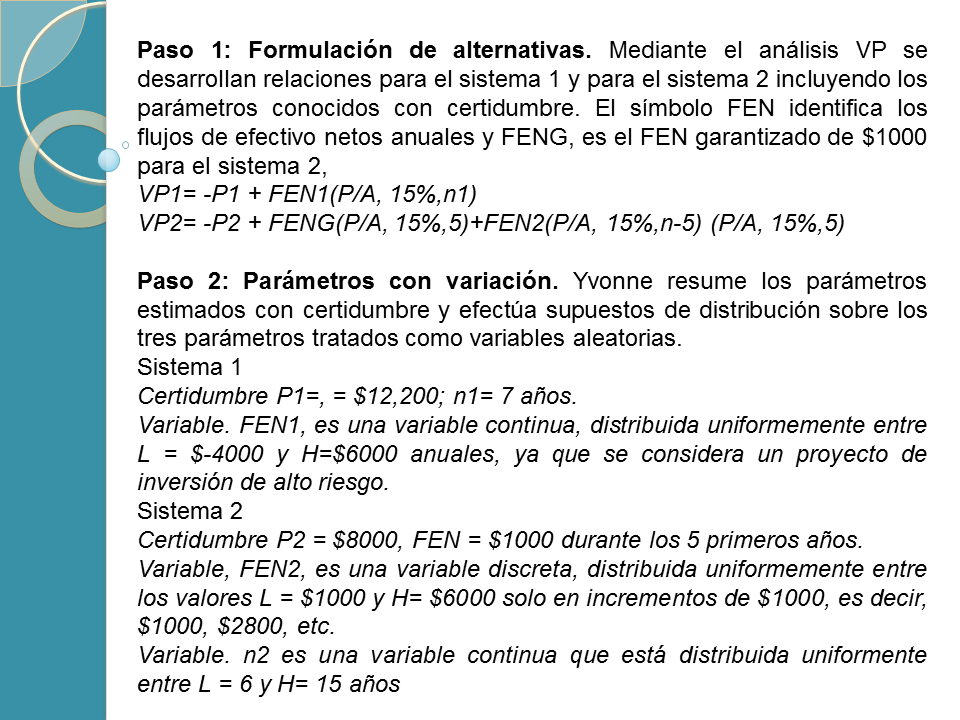

Paso 1: Formulación de alternativas. Mediante el análisis VP se desarrollan relaciones para el sistema 1 y para el sistema 2 incluyendo los parámetros conocidos con certidumbre. El símbolo FEN identifica los flujos de efectivo netos anuales y FENG, es el FEN garantizado de $1000 para eI sistema 2,

VP1= -P1 + FEN1(P/A, 15%,n1)

VP2= -P2 + FENG(P/A, 15%,5)+FEN2(P/A, 15%,n-5) (P/A, 15%,5)

Paso 2: Parámetros con variación. Yvonne resume los parámetros estimados con certidumbre y efectúa supuestos de distribución sobre los tres parámetros tratados como variables aleatorias.

Sistema 1

Certidumbre P1=, = $12,200; n1= 7 años.

Variable. FEN1, es una variable continua, distribuida uniformemente entre L = $-4000 y H=$6000 anuales, ya que se considera un proyecto de inversión de alto riesgo.

Sistema 2

Certidumbre P2 = $8000, FEN = $1000 durante los 5 primeros años.

Variable, FEN2, es una variable discreta, distribuida uniformemente entre los valores L = $1000 y H= $6000 solo en incrementos de $1000, es decir, $1000, $2800, etc.

Variable. n2 es una variable continua que está distribuida uniformente entre L = 6 y H= 15 años

Sustituyendo,

VP1= -1200 + FEN1(P/A, 15%,7)

VP1= -1200 + 4,1604)

VP2= -8000 + 1000(P/A, 15%,5)+FEN2(P/A, 15%,n-5) (P/A, 15%,5)

VP2= -4648 + FEN2(P/A, 15%,n-5) (0,4972)

Paso 3: Determinación de distribuciones de probabilidad.

Paso 4. Muestreo aleatorio, Yvonne decide sobre una muestra de tamaño 30 y aplica los primeros cuatro pasos de la muestra aleatoria

TOMA DE DECISIONES BAJO INCERTIDUMBRE

Esto sucede cuando no se tiene a la disposición datos significativos a partir de los cuales se pudiera calcular probabilidades de eventos futuros que ayuden a la toma de decisiones.

REGLAS PARA LA TOMA DE DECISIONES BAJO INCERTIDUMBRE

1.- Matriz de Beneficios (Matriz de pago)

Es una manera formal de mostrar la interacción de las posibles alternativas. Se emplea para describir una amplia gama de eventos futuros y sobre los cuales no se tiene ningún control. En la matriz se pueden asignar valores cualitativos o cuantitativos a cada posible alternativa en el futuro. Sirve para descartar las peores situaciones

TOMA DE DECISIONES BAJO INCERTIDUMBRE

Ejemplo;

Una empresa de Ingeniería y Construcción tiene la oportunidad de presentar propuestas para dos contratos diferentes (X , Y).

Al analizar los contratos se identifican 5 alternativas;

A1:La empresa sirva como director del proyecto subcontratando el trabajo a realizar.

A2: La empresa subcontrate el diseño pero que ella misma realice el trabajo de construcción.

A3: La empresa subcontrate la construcción pero que ella misma realice el diseño.

A4: La empresa realice diseño y construcción.

A5: La empresa cotiza con otra organización que tiene la capacidad suficiente para realizar un proyecto innovativo de este tipo.

MATRIZ DE BENEFICIOS

TOMA DE DECISIONES BAJO INCERTIDUMBRE

TOMA DE DECISIONES BAJO INCERTIDUMBRE

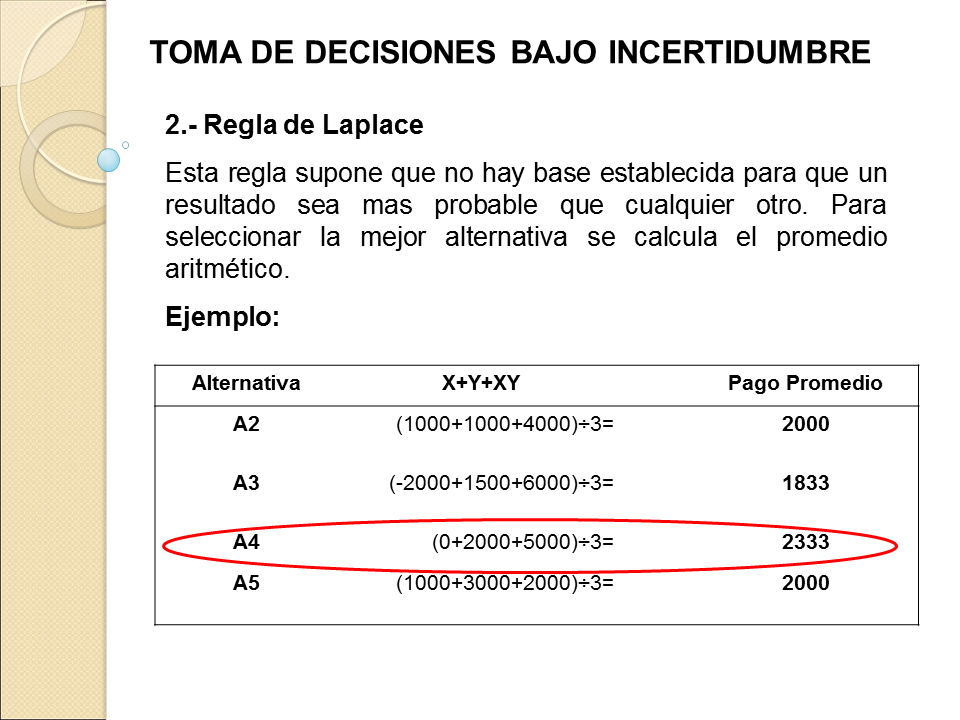

2.- Regla de Laplace

Esta regla supone que no hay base establecida para que un resultado sea mas probable que cualquier otro. Para seleccionar la mejor alternativa se calcula el promedio aritmético.

Ejemplo:

TOMA DE DECISIONES BAJO INCERTIDUMBRE

3.- Regla de Maximin

Esta basada en una visión de extremo pesimismo sobre los resultados. Debido al pesimismo involucrado en la regla, con su empleo se escogería el mejor de los peores resultados posibles (Max[Min Pij]).

Ejemplo:

4.- Regla de Maximax

Esta basada en una visión de extremadamente optimista sobre los resultados. Su empleo escogería la alternativa que garantice el mejor de los resultados posibles

(Max[Max Pij]).

Ejemplo:

TOMA DE DECISIONES BAJO INCERTIDUMBRE

Página siguiente  |