EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Rentabilidad contable media.

Para calcular la taza de rendimiento contable es necesario dividir el beneficio medio esperado de un proyecto, después de amortizaciones e impuestos, por el valor medio contable de la inversión.

Se compara entonces esta razón con la tasa de rendimiento contable de la empresa o con alguna referencia externa, tal como la tasa media de rendimiento contable en el sector.

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Ejemplo.

Tasa media de rendimiento = 2.000/4.500 = 0.44

= 44 %

(Gp:) Valor contable bruto de la inversión

(Gp:) Año 0

9000

0

(Gp:) Año 1

9000

3000

(Gp:) Año 2

9000

6000

(Gp:) Año 3

9000

9000

(Gp:) Amortización acumulada

(Gp:) Valor contable neto de la inversión

(Gp:) 9000 6000 3000 0

Beneficio neto medio 2.000 $

Valor contable neto medio 4.500 $

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Este criterio considera únicamente la rentabilidad media sobre la inversión contable, no tiene en cuenta el hecho de que los ingresos inmediatos valen más que los distantes.

Mientras el criterio del periodo de recuperación no pondera los flujos más distantes, el criterio de rendimiento contable les da demasiada importancia.

El criterio de rendimiento contable se diferencia del VAN porque ignora el costo de oportunidad del dinero y no está basado en los flujos de tesorería de un proyecto.

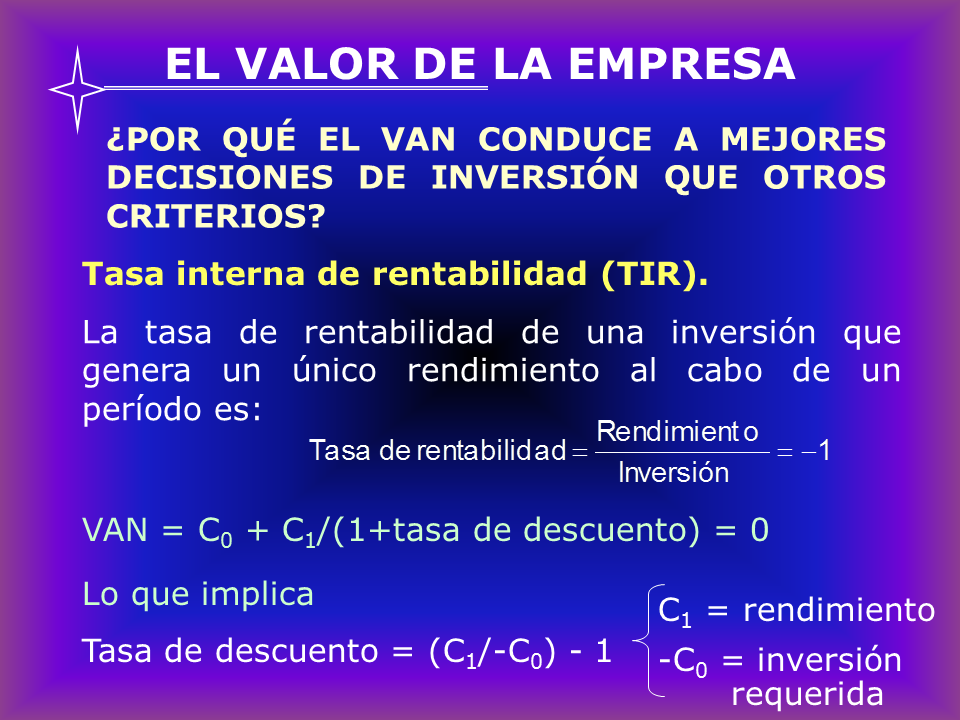

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Tasa interna de rentabilidad (TIR).

La tasa de rentabilidad de una inversión que genera un único rendimiento al cabo de un período es:

VAN = C0 + C1/(1+tasa de descuento) = 0

Lo que implica

Tasa de descuento = (C1/-C0) – 1

C1 = rendimiento

-C0 = inversión

requerida

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Por lo tanto, la tasa de descuento que hace el VAN=0 es también la tasa de rentabilidad.

El cálculo efectivo de la TIR implica normalmente un proceso de prueba y error.

(Gp:) VAN = C0 + + + … + = 0

(Gp:) C1

1+TIR

(Gp:) C2

(1+TIR)2

(Gp:) CT

(1+TIR)T

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Considerando un proyecto que produce los siguientes flujos:

Con TIR = 0 tenemos,

(Gp:) VAN = -4.000 + + = +2.000 $

(Gp:) 2.000

1.0

(Gp:) 4.000

(1.0)2

Ejemplo.

(Gp:) C0

– 4.000

(Gp:) C1

+ 2.000

(Gp:) C2

+ 4.000

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Con TIR = 50 % tenemos,

(Gp:) VAN = -4.000 + + = – 889 $

(Gp:) 2.000

1.5

(Gp:) 4.000

(1.5)2

Como el VAN es negativo entonces la TIR debe ser menor que 50 %.

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

En la figura se ha recogido varios valores y podemos ver en ella un tipo de descuento del 28 % que hace al VAN = 0.

Por lo tanto la TIR = 28 %.

(Gp:) VAN ($)

(Gp:) %

(Gp:) 28 % = TIR

(Gp:) 2.000

(Gp:) 1.000

(Gp:) 0

(Gp:) -1.000

(Gp:) -2.000

(Gp:) 10

(Gp:) 30

(Gp:) 40

(Gp:) 20

(Gp:) 50

(Gp:) 60

(Gp:) 70

(Gp:) 80

(Gp:) 90

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Este criterio se basa en aceptar un proyecto de inversión si el costo de oportunidad del capital o tasa de descuento es menor que la tasa interna de rentabilidad.

Enunciado del criterio:

Defecto del criterio:

Prestar o endeudarse.

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Respondiendo esta interrogante tenemos:

1.- El criterio del VAN reconoce que un dólar hoy vale más que un dólar mañana, debido a que el dólar de hoy puede ser invertido para comenzar a rendir intereses inmediatamente. Cualquier criterio de inversión que no reconozca el valor del dinero en el tiempo no puede considerarse inteligente.

EL VALOR DE LA EMPRESA

¿POR QUÉ EL VAN CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS?

Respondiendo esta interrogante tenemos:

2.- El VAN depende únicamente de los flujos de tesorería previstos procedentes del proyecto y del costo de oportunidad del capital. Cualquier regla de inversión que e vea afectada por los gustos del directivo, los métodos contables elegidos por la empresa, la rentabilidad de los negocios existentes en la empresa, conducirá a peores decisiones.

EL VALOR DE LA EMPRESA

VALOR ACTUAL AJUSTADO (VAA).

VAA de proyecto = VAN del caso básico + suma del VA de los efectos derivados de la aceptación del proyecto

Si la decisión de invertir en un proyecto de capital tiene importantes efectos derivados sobre otras decisiones financieras tomadas por la empresa, estos efectos derivados deberían tenerse en cuenta cuando se evalúa el proyecto.

Se suman conjuntamente todos los valores actuales para estimar la contribución total del proyecto al valor de la empresa; quedando la ecuación así:

EL VALOR DE LA EMPRESA

VALOR ECONÓMICO AGREGADO (EVA)

EVA = utilidad operacional después de impuestos – costo por el uso de activos

Es el producto obtenido por la diferencia entre la rentabilidad de sus activos y el costo de financiación o de capital requerido para poseer dichos activos.

En otras palabras el EVA es el resultado obtenido una vez que sean cubierto todos los gastos y satisfecho una rentabilidad mínima esperada por parte de los accionistas.

EL VALOR DE LA EMPRESA

FACTORES QUE INFLUYEN EN EL VALOR DE LA EMPRESA

(Gp:) Política de dividendos.

(Gp:) Tipos de actividad de la empresa.

(Gp:) Perspectiva futura del negocio.

Conclusiones

El valor de una opción de compra dice que debe depender de tres factores:1. Para poder ejercer una opción, se tiene que pagar el precio de ejercicio.

2. El valor de una opción aumenta con el factor resultante de multiplicar el tipo de interés por el tiempo hasta el vencimiento.

3. El valor de una opción aumenta con el factor resultante de multiplicar la varianza por período de la rentabilidad de la acción por el número de período hasta su vencimiento.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |