CONSIDERACIONES FISCALES

SUJETOS DEL IMPUESTOEl primer elemento que interviene en una relación tributaria es el sujeto. El sujeto es de dos clases, un sujeto activo y uno pasivo.

El impuesto sobre el valor agregado, forma parte del grupo de impuestos a las ventas, afecta al consumidor a través de industriales y comerciantes. Porque el impuesto sobre el valor agregado grava aparentemente el ingreso del industrial y del comerciante, cuando en realidad lo que grava es el gasto del consumidor.

CONSIDERACIONES FISCALES

IMPUESTO SOBRE LA RENTA.

IMPUESTOS INFLACIONARIOS.

EVACIÓN FISCAL.

Causas de evasión fiscal.

Carencia de una conciencia tributaria

Sistema tributario poco transparente

Administración tributaria poco flexible

Bajo riesgo de ser detectado

EL CAPITAL

Es la medida de todo el efectivo que ha sido depositado en una empresa, sin importar la fuente de financiación, el nombre contable o propósito del negocio

Denota los fondos a largo plazo de la empresa.

TIPOS DE CAPITAL

Inversión de los propietarios: Que consiste en todas las erogaciones de dinero, especio o de industria que realizan a tiempo indefinido o a largo plazo, las personas que tienen en su poder los derechos de la empresa.

Por inversión de deuda: El cualquier tipo de recurso obtenido por la entidad por préstamos o créditos a largo plazo, or medio de venta obligaciones o negociado. Es menor que el de otras formas de financiamiento.

ORIGEN DE CAPITAL

Capital Fijo: Es el que integra los recursos imprecederos o con un tiempo de vida relativamente largo.

Capital Circulante: Se consume totalmente en unsolo período y esta dentro del proceso productivo.

COSTO DE CAPITAL

Es la tasa de rendimiento que debe tener la empresa sobre sus inversiones para que su valor en el mercado permanezca inalterado

Es la tasa de rendimiento requerida por los proveedores del mercado da capitales para atraer sus fondos hacia la empresa.

COSTOS DE LA FUENTE DE CAPITAL

Costo por endeudamiento a largo a largo plazo.

Costo de acciones preferentes.

Costo de acciones comunes.

Costo de las utilidades retenidas.

Es el costo después de impuestos al vencimiento de la emisión de fondos a largo plazo, es decir, la emisión y venta de bonos.

Puede encontrarse determinando la tasa interna d rendimiento de los flujos de caja relacionados con la deuda.

COSTO POR ENDEUDAMIENTO A LARGO PLAZO

Es el costo presente de emplear las mismas acciones para recabar fondos. Con su base en su supuesto de vida infinito.

Cálculo del costo de las acciones preferentes

C.A.P = Dividendo anual por acción =

Producto neto en venta a A. P.

COSTO DE ACCIONES PREFENTES

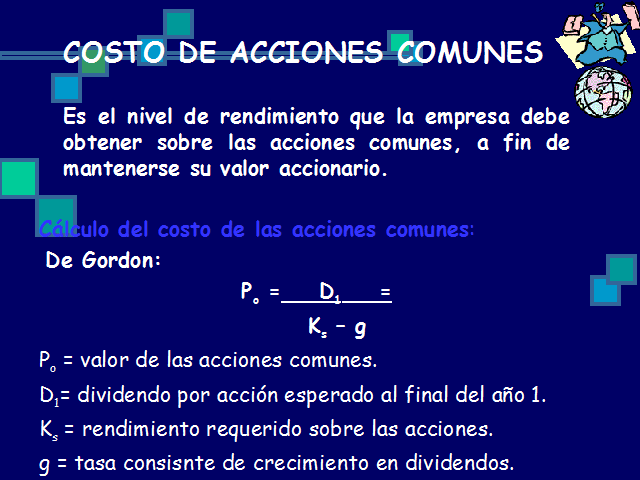

Es el nivel de rendimiento que la empresa debe obtener sobre las acciones comunes, a fin de mantenerse su valor accionario.

Cálculo del costo de las acciones comunes:

De Gordon:

Po = D1 =

Ks – g

Po = valor de las acciones comunes.

D1= dividendo por acción esperado al final del año 1.

Ks = rendimiento requerido sobre las acciones.

g = tasa consisnte de crecimiento en dividendos.

COSTO DE ACCIONES COMUNES

Modelo MAPAC:

Ks = Rf + (b x (km – Rf))

Rf =Tasa de rendimiento libre de riesgo.

Km = rendimeinto de mercado.

b = coeficiente beta

COSTO DE ACCIONES COMUNES

COSTO DE LAS UTILIDADES RETENIDAS

Es el costo de oportunidad de los dividendos cedidos a los accionistas comunes existentes, esta intimanete ligadocon el costo de acciones comunes.

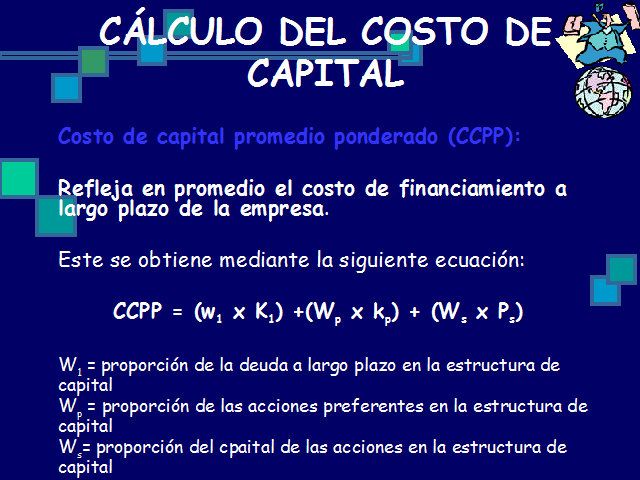

CÁLCULO DEL COSTO DE CAPITAL

Costo de capital promedio ponderado (CCPP):

Refleja en promedio el costo de financiamiento a largo plazo de la empresa.

Este se obtiene mediante la siguiente ecuación:

CCPP = (w1 x K1) +(Wp x kp) + (Ws x Ps)

W1 = proporción de la deuda a largo plazo en la estructura de capital

Wp = proporción de las acciones preferentes en la estructura de capital

Ws= proporción del cpaital de las acciones en la estructura de capital

COSTO DE CAPITAL PROMEDIO PONDERADO (CCPP)

Ponderaciones Históricas: Se basan en la suposición de que la composición existente de fondos es óptima y se debe sostener en el futuro.

Ponderaciones de valor en libros

Ponderaciones de valor en el mercado.

Ponderaciones Marginales: implica la ponderación de costos de diferentes tipos de financiamiento por el porcentaje de financiamiento total que se espera conseguir con cada método de la ponderaciones históricas.

CONCLUSIONES.

La teoría de la agencia representa una rama de la economía relacionada con el comportamiento de principales(como los dueños) y sus agentes (como los administradores).

La “teoría contractual” Considera a la empresa corno una red de contratos, reales e implícitos, los cuales especifican los papeles que deben desempeñar los diversos integrantes de la misma (trabajadores, administradores, propietarios y prestamistas).

El financiamiento se puede considerar como un instrumento fundamental para incrementar la productividad y eficiencia empresarial, particularmente como medio que facilite condiciones competitivas en los mercados nacionales e internacionales.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |