Comparación del riesgo respecto a emisión de obligaciones y emisión de acciones preferentes: vigencia diferente

No cabe duda que una cierta cantidad de pasivo impone mayor riesgo sobre los accionistas de una empresa que una cantidad equivalente de acciones preferentes que sean emitidas en un momento determinado de.

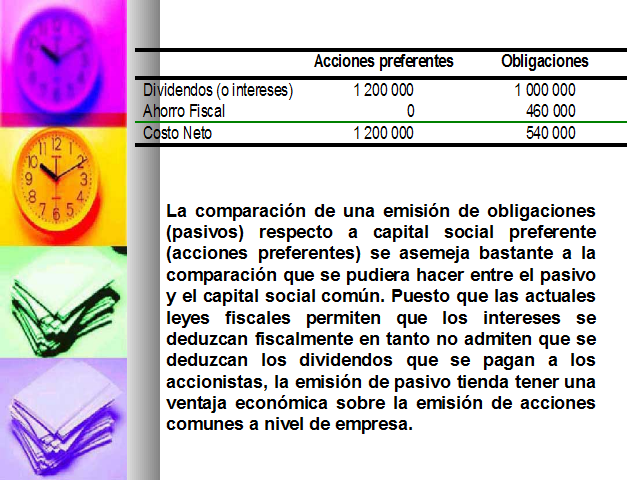

El pago de dividendos preferentes podrá ser omitido por una empresa con consecuencias menos severas que el dejar de pagar intereses a favor de los obligacionistas.

A pesar de esta realidad, existe duda respecto si las acciones preferentes imponen un mayor riesgo a los accionistas comunes que la emisión de obligaciones.

Una compañía está considerando emitir $10 000 000 de obligaciones con vencimiento a 40 años o acciones preferentes. Las obligaciones ser emitidas, de manera tal, que paguen intereses del 10% en tanto que se espera que las acciones preferentes tengan un rendimiento del 12%. La tasa de impuesto sobre la renta a cargo de la empresa es del 46%. Al desear calcular el número años que se requerirían para que los ahorros fueran utilizados para retirar las obligaciones (los ahorros en impuestos son ajustados por razón de cualquier diferencia en rendimientos).

EJEMPLO

La comparación de una emisión de obligaciones (pasivos) respecto a capital social preferente (acciones preferentes) se asemeja bastante a la comparación que se pudiera hacer entre el pasivo y el capital social común. Puesto que las actuales leyes fiscales permiten que los intereses se deduzcan fiscalmente en tanto no admiten que se deduzcan los dividendos que se pagan a los accionistas, la emisión de pasivo tienda tener una ventaja económica sobre la emisión de acciones comunes a nivel de empresa.

Comparación de las acciones preferentes con las acciones comunes

Supónganse inicialmente que tanto las acciones preferentes como las acciones comunes se están vendiendo al mismo precio y ambas están pagando dividendos en efectivo (siendo mayor el dividendo que se paga a los accionistas preferentes). Los accionistas comunes tienen mayores posibilidades de obtener ganancias de capital que los tenedores de acciones preferentes. La principal ventaja para un inversionista que posee acciones preferentes respecto a uno que posea acciones comunes es que el rendimiento a favor de los accionistas preferentes es más predecible, ya que el dividendo mínimo a favor de los accionistas preferentes está establecido por contrato.

¿Por qué emitir acciones preferentes?

¿Cuándo y por qué deberá una empresa considerar la emisión de acciones preferentes?

A emisión de acciones preferentes constituye una forma de obtención de recursos y cuando una empresa está afrontando dificultades para endeudarse aún más, será conveniente que se considere la emisión de acciones preferentes.

La conveniencia de emitir acciones preferentes es cuando la compañía no tiene obligación de pagar impuestos y se estima que la compañía haya de permanecer en tal situación en un futuro cercano.

Para emitir acciones preferentes tendrá que ver con adquisiciones de negocios.

Para emitir acciones preferentes es que puede aparentar tener un costo menor que las acciones comunes.

Cuando se comparen las acciones preferentes con las acciones comunes, se podrá descubrir que las acciones preferentes ofrecen un cierto tipo de apalancamiento que los inversionistas, mediante la compra de una mezcla de valores, podrá eliminar el efecto de apalancamiento si se desea. Si desean el apalancamiento y si el apalancamiento de este tipo no puede ser obtenido de ninguna otra forma, entonces la emisión de acciones preferentes podrá ser beneficiosa para los accionistas comunes, pudiendo incrementarse el valor de la empresa, ofreciendo a los inversionistas el tipo de inversión que se desea.

PLANIFICACIÓN FINANCIERA E INFLACIÓN

La inflación es algo frustrante para los administradores de las empresas. Sienten que tienen una obligación de hacer algo respecto a tal situación. El hecho de que exista inflación está fuera de su control inmediato, pero la realidad es que una serie de decisiones si están bajo su control. Desafortunadamente los ajustes que se hacen con motivo de la inflación frecuentemente son de naturaleza equivocada. Las empresas con mucha frecuencia mezclan y enfrentan los diversos ajustes posibles y terminan con cálculos que son motivo de gran confusión. En primer término, habrá de utilizarse el pasivo para contrarrestar los efectos inflacionarios, para posteriormente discutir hasta qué grado el proceso de decisiones de inversión de una corporación deba de verse afectado por pronósticos de inflación.

PLANIFICACIÓN FINANCIERA E INFLACIÓN

Si actualmente existe inflación, podría esperarse que los precios deban de cambiar drásticamente en el futuro e intuitivamente se concluye que deba hacerse un ajuste. Por consiguiente existe la obligación a definir cuatro términos respecto del análisis que se haya de hacer:

“Dólares corrientes”: representan ingresos y costos que son medidos conforme sean medidos cuando el efectivo es recibido y desembolsado.

“Dólares constantes”: representan ingresos y costos en dólares corrientes que son ajustados para reflejar cambios en poder adquisitivo. Todos los dólares reflejan el mismo poder de compra después de ajustes.

“Tasas nominales de interés”: representan el costo real del dinero medido en dólares corrientes.

“Tasa real de interés”: representa el costo del dinero si dólares constantes son utilizados.

PLANIFICACIÓN FINANCIERA E INFLACIÓN

Se considera lo más natural y correcto el querer tomar en cuenta la inflación cuando uno desea evaluar inversiones.

Sin embargo, es importante que la inflación sea considerada en una forma correcta. Existen innumerables formas como se podrán incorporar errores dentro del análisis, y todos ellos han sido descubiertos por las empresas.

Es sumamente importante que el factor correcto de valor del dinero en el tiempo sea aplicado al conjunto apropiado de flujos de efectivo relativos al ajuste o falta de ajuste por razón de inflación.

Ejemplo

En primer término supóngase un caso en que sin existir inflación los inversionistas habrían de estar satisfechos con un rendimiento del 4%, pero que se esperara un nivel de inflación del 12%.

Nuevo pasivo por $1000 con vencimiento a un año podría emitirse de manera tal que redituara un 16.48%.

Si éstos son los datos, entonces el inversionista en este tipo de pasivo habría de recibir $1 164.80 al concluir el periodo 1.

Al concluir el periodo los $1 164.80 habrá de tener un valor de $1 040 considerando el mismo poder de compra que al principio del año (o sea, 1 164.80/1.12 – $1 040).

PLANIFICACIÓN FINANCIERA E INFLACIÓN

El inversionista obtiene el rendimiento requerido del 4% y el verdadero costo para la empresa habrá de ser del 4%. No habrá de existir ninguna ventaja especial para contraer pasivos si la tasa nominal de la deuda está relacionada con la tasa real (0.04) y la tasa de inflación (0.12) mediante la siguiente relación:

Tasa nominal = tasa real + tasa de inflación + producto de los dos

Tasa nominal = 0.40 + 0.12 + (0.40)(0.12) = 0.1648

Ahora supóngase que se contraen pasivos con un costo de 0.1424. La tasa real que hayan de obtener los inversionistas y el costo para el solicitante de crédito habrá de ser ahora del 2%:

0.1424 = r + 0.12 + 0.12r

0.0224 = 1.12r

r = 02

La empresa obtendrá una ganga si emite pasivo (la tasa real que se paga es menor que la tasa real deseada por los inversionistas).

PLANIFICACIÓN FINANCIERA E INFLACIÓN

PLANIFICACIÓN FINANCIERA A CORTO PLAZO

La planificación financiera a corto plazo se ocupa directamente de los activos y pasivos a corto plazo o circulantes en una empresa.

Los activos actuales más importantes son: cuentas por cobrar, existencias o inventarios, tesorería y títulos negociables. Los pasivos más importantes son las cuentas por pagar y los prestamos bancarios a corto plazo.

Estos activos y pasivos de corto plazo son los componentes del fondo de maniobra o capital neto de trabajo, que no es más que la diferencia entre los mismos (Ac-Pc).

PLANIFICACIÓN FINANCIERA A CORTO PLAZO

Para que una empresa funcione eficientemente debe tener capital invertido en instalaciones, maquinaria, inventarios, etc. El costo total de estos activos son las llamadas necesidades acumuladas de capital de la empresa

Para obtener un mejor nivel de financiación a corto o largo plazo en relación con las necesidades acumuladas se tiene en cuenta: ajustes de vencimientos, necesidades permanentes de fondo de maniobra y la comodidad de los excedentes de tesorería.

PLANIFICACIÓN FINANCIERA A CORTO PLAZO

Las variaciones en la tesorería y en el fondo de maniobra las podemos analizar observando las fuentes y los empleos de las mismas.

PLANIFICACIÓN FINANCIERA A CORTO PLAZO

En general las fuentes implican: aumento del pasivo y patrimonio y disminución del activo de la empresa.

Los empleos implican: aumento del activo y disminución del pasivo y el patrimonio de la compañía.

El problema del directivo financiero es prever las futuras fuentes y empleos de tesorería que le dan dos pautas: lo alertan sobre las necesidades de tesorería y le proporcionan un Standard con respecto al que puede juzgar la evolución de las decisiones tomadas.

PLANIFICACIÓN FINANCIERA A CORTO PLAZO

El siguiente paso es elaborar un plan de financiación a corto plazo que se puede dar vía endeudamiento bancario (con o sin garantías) o vía diferimiento de cuentas por pagar.

Los planes financieros a corto plazo se elaboran mediante procedimientos de prueba y error, es decir, se traza el plan, se observa su desarrollo, luego se ajusta cuantas veces se pueda hasta que no se puedan mejorar más.

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Otro problema a menudo crucial en la planificación financiera es que las actuales decisiones de inversión de capital dependen de las futuras oportunidades de inversión.

A menudo, encontramos empresas que invierten para entrar en un mercado por razones estratégicas: es decir, no porque la inversión inmediata tenga un valor actual neto positivo, sino porque introduce a la empresa en el mercado y crea opciones para subsiguientes inversiones posiblemente provechosas.

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Puede pensar en la planificación financiera, en parte como un proceso de:

Adquirir opciones reales.

Mantener esas opciones: a diferencia de las opciones financieras, las opciones reales basadas en tecnologías, diseño de productos y otros elementos competitivos normalmente pierden su valor si se ponen en la estantería y se olvidan.

Ejercer las opciones reales con valor en el momento oportuno.

Desechar opciones que están demasiado «lejos del dinero» y son muy caras de mantener

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Un Portafolio de Inversión Bursátil es también llamado “cartera de inversión”, es una selección de documentos o valores que se cotizan en el mercado bursátil y en los que una persona o empresa, deciden “colocar” o invertir su dinero.

Los portafolios de inversión se integran con los diferentes instrumentos que el inversionista haya seleccionado. Para hacer su elección, debe tomar en cuenta aspectos básicos como el nivel de riesgo que está dispuesto a correr y los objetivos que busca alcanzar con su inversión

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Estrategia Conservadora

La estrategia de inversión conservadora está inclinada hacia instrumentos de renta fija e inversiones de corto plazo.

Dentro de la composición del fondo mantiene una estructura de un 80% de instrumentos de renta fija (10% de corto plazo y 70% de mediano y largo plazo) y sólo un 20% en renta variable.

Ideal para agentes que desean asumir un bajo riesgo y mantener el valor de su inversión inicial.

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Estrategia Moderada

La estrategia de inversión moderada busca reducir la volatilidad con un mix instrumentos de renta fija y de renta variable. Se compone de una proporción de 65% de renta fija (5% de corto plazo y 60% de mediano y largo plazo) y 35% de renta variable.

Esta estrategia está diseñada para los inversionistas que buscan potenciar sus ganancias con reducido riesgo

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Estrategia Balanceada

La estrategia balanceada permite al inversionista un alto potencial de ganancias con un portafolio equilibrado entre instrumentos de renta fija y variable.

Se compone de un 50% de instrumentos de renta fija de mediano y largo plazo y un 50% de instrumentos de renta variable.

ESTRATEGIAS DE LA GERENCIA DE PORTAFOLIOS DE RENTA FIJA

Estrategia Agresiva

La estrategia de inversión agresiva permite al inversionista que tiene objetivos de largo plazo tomar ventajas de las fluctuaciones del mercado de corto plazo.

Enfatiza fuertemente los instrumentos de renta variable, manteniendo instrumentos de renta fija de mediano y largo plazo en una proporción de 25% e instrumentos de renta variable en un 75%.

Este portafolio mantiene el más alto potencial de ganancias.

PLANIFICACIÓN FINANCIERA INTERNACIONAL

Existen dos dimensiones principales de una estrategia financiera internacional conforme se visualiza por un gerente de finanzas, de la alta gerencia.

La primera de estas dimensiones se refiere al impacto económico de las decisiones financieras y de inversión que se están tomando.

El segundo impacto se refiere al efecto de las decisiones sobre las ganancias contables reportadas. Algunos ejecutivos habrían de colocar el impacto sobre las utilidades contables en primer término dentro de la lista de consideraciones relevantes.

Además de la decisión que se pueda tomar en una empresa, también tenemos decisiones que se pueden tomar a nivel gobierno.

Las decisiones gubernamentales y las instituciones influyen en gran forma sobre la balanza de pagos entre países y empresas y, por tanto, afectan los tipos de cambios de las monedas. Por su parte, las variantes en los tipos de cambio en la moneda también afectan las estrategias de las corporaciones.

PLANIFICACIÓN FINANCIERA INTERNACIONAL

La balanza de pagos

En esta era de las corporaciones multinacionales y de la dependencia de países, unos con otros, se considera indispensable que todos los ejecutivos y planificadores de finanzas tengan un conocimiento al menos básico de las finanzas internacionales. Si bien existe un mayor número de cosas similares que diferencias entre las finanzas internacionales y las nacionales, uno deberá comprender las diferencias que existen.

PLANIFICACIÓN FINANCIERA INTERNACIONAL

Existen muchas diferentes formas para medir la balanza de pagos. Para efectos de la presente sección habrá de considerarse que la balanza de pagos está compuesta por la suma de cinco subtotales:

Inversiones netas (las inversiones en países del extranjero menos su inversión en los E.U.A.).

Consumo neto (exportaciones totales de bienes de consumo menos importaciones de bienes de consumo).

Intercambio neto de activos productivos (total de exportaciones de bienes de capital menos importaciones de bienes de capital).

Ingreso neto de inversiones (ingresos de inversiones menos ingresos sobre inversiones estadounidenses realizadas por extranjeros).

Misceláneo(v.g. transacciones gubernamentales).

PLANIFICACIÓN FINANCIERA INTERNACIONAL

La balanza de pagos de un país, particularmente los subtotales, habrán de afectar las tasas de cambio a las cuales se esté cotizando la moneda de un país.

Tasas de cambios actuales y a futuro

Cuando se cotiza una tasa de cambio actual se obtiene la tasa a la cual dos monedas puedan intercambiarse de inmediato.

En vista de la dependencia que tienen unos mercados con otros el analista y planificador financiero debe tomar en cuenta como se encuentran las tasas de cambio para tomar las previsiones pertinentes en su plan financiero de trabajo.

Una tasa de cambio futura representa aquella tasa a la cual dos monedas podrán intercambiarse en un momento de tiempo futuro, pero el cambio habrá de realizarse ahora. El pago se realiza en el momento de entrega, pero los términos del cambio se especifican ahora.

PLANIFICACIÓN FINANCIERA INTERNACIONAL

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |