Logística dentro de una buena aplicación en los inventarios de almacén (página 2)

Se conocen varios métodos mediante los cuales el contador puede determinar el valor de las mercancías existentes al concluir el período contable. La selección del método es importante, por cuanto el valor del inventario final incide sobre el costo de la mercancía vendida y la utilidad en ventas que se presenta en el estado de ganancias y pérdidas.

Los Sistemas de Inventario

Con frecuencia, los precios sufren variaciones en cada compra de mercancías que se hace durante el ciclo contable. Esto dificulta al contador el fácil cálculo del costo de las mercancías vendidas y el costo de las mercancías disponibles. Existen varios métodos que ayudan al contador a determinar el costo del inventario final. Se recomienda seleccionar el que brinde a la empresa la mejor forma de medir la utilidad neta del período económico y el que sea más conveniente a los efectos fiscales.

Existen dos buenos sistemas para calcular los inventarios, el sistema periódico y el sistema permanente. En el sistema periódico, cada vez que se hace una venta sólo se registra el ingreso devengado; es decir, no se hace ningún asiento para acreditar la cuenta de inventario o la de compra por el monto de la mercancía que ha sido vendida. Por lo tanto, el inventario sólo puede determinarse a través de un conteo o verificación física de la mercancía existente al cierre del período económico. Cuando los inventarios de mercancías se determinan sólo mediante el chequeo físico a intervalos específicos, se dice que es un inventario periódico. Este sistema de inventario es el más apropiado para las empresas que venden gran variedad de artículos con alto volumen de ventas, y un costo unitario relativamente bajo; tales como supermercados, ferreterías, zapaterías, perfumerías, etc.

El sistema de inventario permanente o continuo, a diferencia del periódico, utiliza registros para reflejar continuamente el valor de los inventarios. Los negocios que venden un número relativamente pequeño de productos que tienen un elevado costo unitario, tales como equipos de computación, vehículos, equipos de oficina y del hogar, etc., son los más inclinados a utilizar un sistema de inventario permanente o continuo.

Métodos de Valuación de Inventarios

En el sistema de inventario permanente existen varios métodos para calcular el monto de los inventarios, los más usados son: el de primeras entradas, primeras salidas (PEPS); el de últimas entradas, primeras salidas (UEPS), el método de promedio móvil.

Las empresas que utilizan este sistema de inventario llevan el control de la circulación de sus mercancías, en unas tarjetas previamente elaboradas para tal fin. El diseño de estas tarjetas no es estándar, cada empresa puede tener su propio modelo adaptado a las necesidades y requerimientos particulares. Cualquiera sea el modelo que se utilice, un buen control con información suficiente para los efectos administrativos y contables requiere de una ficha de control de existencias que contenga las siguientes partes: nombre del artículo, código, unidad, ubicación, mínimo, máximo, proveedor, fecha, comprobante, cantidades, precio unitario, monto.

Se destina una tarjeta para cada clase de artículo y en ella se anota el nombre de éste, así como su código que es el número de referencia asignado; también se escribe en ella el lugar de ubicación que le corresponde a ese artículo en el almacén; la casilla de unidad se refiere a la unidad de medida del artículo, como por ejemplo: bulto, caja, juego, estuche, gruesa, docena, galón, kilo, etc.; mínimo, para señalar la cantidad menor del artículo en existencia con la cual se pueden servir con regularidad los pedidos que realicen los clientes; máximo, señala la cantidad mayor de ese artículo que debe existir sin sacrificar espacio en el almacén ni abultar innecesariamente la inversión; proveedores, lugar para anotar el nombre y dirección del proveedor del artículo; fecha, columna para anotar la fecha en que se llevó a cabo la operación; comprobante, espacio para registrar el número del comprobante que respalda la operación realizada; cantidades, sección que comprende a su vez tres columnas: la primera es para registrar las entradas, la segunda es para las salidas, y, en la tercera se registra la existencia remanente después de cada operación; precio unitario, sección con dos columnas: en la primera se anota el precio unitario de las entradas y en la segunda el de las salidas de cada una de las unidades en referencia; monto, sección que comprende tres columnas, en el debe se registran el costo de las unidades que entran, en el haber se asienta el costo de las unidades que salen según el método empleado, en la columna de saldo se anota el costo remanente del movimiento y representa el costo de la existencia de ese artículo. A continuación se inserta un modelo de una ficha de control de existencias de mercancía con la estructura descrita.

Método de Primeras Entradas, Primeras Salidas (PEPS)

Con este método se supone que las primeras mercancías compradas (entradas) son las primeras que se venden (salidas). Por lo tanto, las mercancías en existencia al final del período serán las más recientes adquisiciones, valoradas al precio actual o a los últimos precios de compra. El siguiente ejemplo ilustra la aplicación de este método.

Distribuidora Zuly, S.A., realizó durante el mes de enero las siguientes operaciones de compra-venta con uno de sus artículos. Todas las transacciones fueron al contado; con recargo del 70% sobre el precio de costo.

Fecha | Comprobante | Operación | Cantidad | Prec. Unit | Costo T. |

Enero 05 | Nº 324 | Compra | 130 | 600 | 78.000 |

Enero 09 | Nº 351 | Compra | 60 | 610 | 36.600 |

Enero 12 | Fact. 1267 | Ventas | 52 | ||

Enero 16 | Nº 385 | Compra | 85 | 605 | 51.425 |

Enero 21 | Fact. 1279 | Ventas | 94 | ||

Enero 23 | Fact. 1285 | Ventas | 44 | ||

Enero 25 | Nº 420 | Compra | 215 | 625 | 134.375 |

Enero 27 | Fact. 1294 | Ventas | 80 | ||

Enero 30 | Fact. 1298 | Ventas | 50 | ||

Enero 31 | Nº 473 | Compra | 100 | 630 | 63.000 |

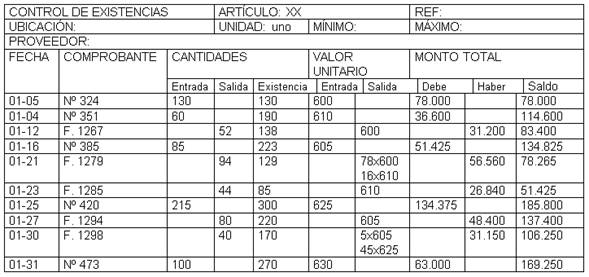

El encargado del almacén llevará un registro de cada una de estas operaciones, en una hoja de control de existencia, tal como se muestra en la siguiente ilustración:

Observe con detenimiento cada uno de los registros en la ilustración, la primera anotación no reviste ningún problema por tratarse de la primera compra, 130 unidades que entran como existencia inicial con precio unitario de Bs. 600 para un total de Bs. 78.000 de saldo.

La segunda anotación es para registrar otra compra de 60 unidades las cuales incrementan la existencia a 190 unidades de ese artículo; el precio unitario de esta nueva compra fue de Bs. 610 lo que significa un total de Bs. 36.600, incrementando el saldo a Bs. 114.600 que representa el valor total de las existencias de tal artículo.

La tercera anotación es para registrar una venta de 52 unidades, es la primera salida y la existencia se reduce a 138 unidades; como el método que estamos empleando es el de PEPS, el precio unitario de salida es de Bs. 600, esto significa que el precio de costo de las 52 unidades vendidas es de Bs. 31.200 y el saldo se reduce a Bs. 83.400.

La siguiente anotación es una nueva compra de 85 unidades, las existencias ascienden a 223; el precio unitario de esta nueva compra es de Bs. 605 para un total de Bs. 51.425, incrementando el saldo a Bs. 134.825.

El día 21 se registró una venta de 94 unidades lo que hace que la existencia baje a 129 unidades. En esta operación hay que tener especial cuidado con el precio unitario de salida; el primer precio unitario registrado es de Bs. 600 correspondiente a una compra de 130 unidades, pero el día 12 se efectuó una venta de 52 unidades, por lo tanto, a ese precio sólo quedan 78 unidades; para completar la venta de este día, 16 unidades salen a un costo unitario de Bs. 610; el precio de costo de la venta es de Bs. 56.560 quedando un saldo de Bs. 78.265. A medida que los primeros lotes de mercancía se vayan agotando, la información se remarca con un resaltador de color para facilitar el control.

El día 23 se registró otra venta de 44 unidades y la existencia baja a 85 unidades, el precio unitario de salida es de Bs. 610. Con esta nueva venta también se agota el precio unitario de Bs. 610 ya que a este precio el día 21 se dio salida a 16 unidades, más 44 de esta venta suman las 60 adquiridas el día 9. El precio de costo de esta venta es de Bs. 26.840, para un saldo de Bs. 51.425

Un nuevo registro se realizó el día 25 para asentar una compra de 215 unidades que incrementan la existencia a 300 unidades. Como el precio unitario de la nueva compra fue de Bs. 625, significa que su costo alcanzó Bs. 134.375, incrementando el saldo a Bs. 185.800.

Otra venta de 80 unidades se llevó a cabo el día 27, la existencia baja a 220 unidades, el precio de costo unitario para esta operación es de Bs. 605 (según compra del día 16) con un total de Bs. 48.400, quedando el saldo en Bs. 137.400.

El día 30 se registró una nueva venta de 50 unidades, la existencia bajó a 170 unidades. En esta venta sólo 5 unidades pueden salir a un precio unitario de Bs. 605, pues de las 85 adquiridas el día 16, 80 fueron vendidas el día 27. Se completa la salida con 45 unidades al nuevo precio unitario de Bs. 625 para un total de Bs. 31.150 y saldo de Bs. 106.250.

El último registro corresponde a una compra de 100 unidades que incrementa la existencia a 270 unidades; el precio unitario fue de Bs. 630 para un total de Bs. 63.000 y saldo de Bs. 169.250.

Los registros de estas transacciones quedarán asentados en el libro de diario de la siguiente manera:

——1—– | ||||||||||||||||

Enero | 05 | Inventario | 78.000 | |||||||||||||

Banco | 78.000 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 324 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–2—– | ||||||||||||||||

Enero | 09 | Inventario | 36.600 | |||||||||||||

Banco | 36.600 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 351 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–3—– | ||||||||||||||||

Enero | 12 | Caja | 53.040 | |||||||||||||

Costos de venta | 31.200 | |||||||||||||||

Inventario | 31.200 | |||||||||||||||

Ventas | 53.040 | |||||||||||||||

Ventas al contado según factura Nº 1267 | ||||||||||||||||

—–4—– | ||||||||||||||||

Enero | 16 | Inventario | 51.425 | |||||||||||||

Banco | 51.425 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 385 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–5—– | ||||||||||||||||

Enero | 21 | Caja | 96.152 | |||||||||||||

Costo de venta | 56.560 | |||||||||||||||

Inventario | 56.560 | |||||||||||||||

Ventas | 96.152 | |||||||||||||||

Ventas al contado según factura Nº 1279 | ||||||||||||||||

—–6—– | ||||||||||||||||

Enero | 23 | Caja | 45.628 | |||||||||||||

Costo de venta | 26.840 | |||||||||||||||

Inventario | 26.840 | |||||||||||||||

Ventas | 45.628 | |||||||||||||||

Ventas al contado según factura Nº 1285 | ||||||||||||||||

—–7—– | ||||||||||||||||

Enero | 25 | Inventario | 134.375 | |||||||||||||

Banco | 134.375 | |||||||||||||||

Compra de mercancías al contado según comprobante Nº 420 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–8—– | ||||||||||||||||

Enero | 27 | Caja | 82.280 | |||||||||||||

Costo de venta | 48.400 | |||||||||||||||

Inventario | 48.400 | |||||||||||||||

Ventas | 82.280 | |||||||||||||||

Ventas al contado según factura Nº 1294 | ||||||||||||||||

—–9—– | ||||||||||||||||

Enero | 30 | Caja | 52.955 | |||||||||||||

Costo de venta | 31.150 | |||||||||||||||

Inventario | 31.150 | |||||||||||||||

Ventas | 52.955 | |||||||||||||||

Ventas al contado según Nº 1298 | ||||||||||||||||

—–10—– | ||||||||||||||||

Enero | 31 | Inventario | 63.000 | |||||||||||||

Banco | 63.000 | |||||||||||||||

Compra de mercancías al contado según comprobante Nº 473 | ||||||||||||||||

y cheque xx | ||||||||||||||||

Método de Últimas Entradas, Primeras Salidas (UEPS)

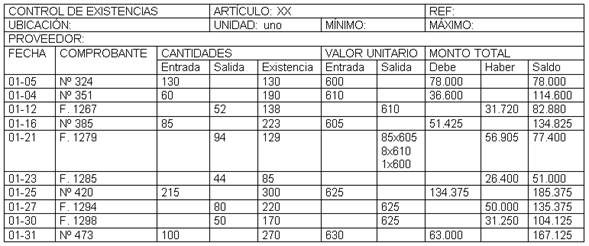

Este método considera que las últimas mercancías compradas (entradas) son las primeras que se venden (salidas). Por lo tanto, las mercancías en existencia al final del período serán las de más vieja adquisición, valoradas a los precios iniciales de compra. Con los mismos datos de Distribuidora Zuly, S.A., manejados anteriormente, se ilustra a continuación el manejo de la "ficha de control de existencias" con la aplicación de este otro método.

Las dos primeras anotaciones sirvieron para registrar las compras de los días 5 y 9. Con la segunda operación la existencia ascendió a 190 unidades con saldo de Bs. 114.600.

El día 2 se efectuó la primera venta de 52 unidades, es la primera salida y la existencia se reduce a 148 unidades; como el método que aquí se está utilizando es el UEPS, el precio unitario de salida debe ser de Bs. 610, esto significa que el precio de costo de las 52 unidades es de Bs. 31.720 y el saldo se reduce a Bs. 82.880.

La siguiente anotación es una nueva compra de 85 unidades, las existencias ascienden a 223, el precio unitario de esta nueva compra es de Bs. 605 para un total de Bs. 51.425 incrementando el saldo a Bs. 134.305.

El día 21 se registró una venta de 94 unidades lo que hace que la existencia baje a 129 unidades. A esta operación debe prestársele especial atención a los precios unitarios de salida, el precio unitario registrado es de Bs. 605 correspondiente a la compra de 85 unidades el día 16; este último precio será el primero en salir, pero el lote no cubre el volumen de la venta, por lo tanto se pasa al precio anterior que es de Bs. 610 de la compra del día 9, pero de ese lote sólo quedan 8 unidades pues 52 fueron vendidas el día 12; para completar la venta de las 94 unidades se toma a precio de Bs. 600, es así como el precio de costo de esta venta suma Bs. 56.905 quedando un saldo de Bs. 77.400.

El día 23 se registró otra venta de 44 unidades y la existencia quedó en 85 unidades, el precio unitario de salida es de Bs. 600 pues los lotes de mercancías adquiridos recientemente ya están agotados. El costo de esta venta es de Bs. 26.400 y un saldo de Bs. 51.000.

Un nuevo registro se realizó el día 25 para asentar una compra de 215 unidades que incrementan la existencia a 300 unidades. Como el precio unitario de la nueva compra fue de Bs. 625 significa que su costo alcanzó Bs. 134.375, incrementando el saldo a Bs. 185.375.

Otra venta de 80 unidades se efectuó el día 27, la existencia baja a 220 unidades, el precio de costo unitario de esta operación es de Bs. 625 por ser el último precio de entrada hasta la fecha; el precio de costo global de esta operación es de Bs. 50.000 y queda un saldo de Bs. 135.375.

El día 30 se registró una nueva venta de 50 unidades, la existencia bajó a 170 unidades. El precio de costo unitario sigue siendo Bs. 625 ya que el lote adquirido el día 25 es suficiente para cubrir esta nueva venta, por lo tanto el precio de costo global de la transacción asciende a Bs. 31.250 para un saldo de Bs. 104.125.

El último registro corresponde a una compra de 100 unidades que incrementa la existencia a 270 unidades; el precio unitario fue de Bs. 630 para un total de Bs. 63.000 y saldo de Bs. 167.125.

Los asientos de diario de estas transacciones quedan del mismo modo que lo indicado en el método anterior, sólo varía el monto que corresponde a las operaciones de venta, por cuanto los costos de venta varían según el método de inventario utilizado. Observe los asientos en la siguiente ilustración, recuerde que la utilidad bruta en venta es del 70%.

——1—– | ||||||||||||||||

Enero | 05 | Inventario | 78.000 | |||||||||||||

Banco | 78.000 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 324 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–2—– | ||||||||||||||||

Enero | 09 | Inventario | 36.600 | |||||||||||||

Banco | 36.600 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 351 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–3—– | ||||||||||||||||

Enero | 12 | Caja | 53.924 | |||||||||||||

Costos de venta | 31.720 | |||||||||||||||

Inventario | 31.720 | |||||||||||||||

Ventas | 53.924 | |||||||||||||||

Ventas al contado según factura Nº 1267 | ||||||||||||||||

—–4—– | ||||||||||||||||

Enero | 16 | Inventario | 51.425 | |||||||||||||

Banco | 51.425 | |||||||||||||||

Compra de mercancías al contado, según comprobante Nº 385 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–5—– | ||||||||||||||||

Enero | 21 | Caja | 96.738,5 | |||||||||||||

Costo de venta | 56.905 | |||||||||||||||

Inventario | 56.905 | |||||||||||||||

Ventas | 96.738,5 | |||||||||||||||

Ventas al contado según factura Nº 1279 | ||||||||||||||||

—–6—– | ||||||||||||||||

Enero | 23 | Caja | 44.880 | |||||||||||||

Costo de venta | 26.400 | |||||||||||||||

Inventario | 26.400 | |||||||||||||||

Ventas | 44.880 | |||||||||||||||

Ventas al contado según factura Nº 1285 | ||||||||||||||||

—–7—– | ||||||||||||||||

Enero | 25 | Inventario | 134.375 | |||||||||||||

Banco | 134.375 | |||||||||||||||

Compra de mercancías al contado según comprobante Nº 420 | ||||||||||||||||

y cheque xx | ||||||||||||||||

—–8—– | ||||||||||||||||

Enero | 27 | Caja | 85.000 | |||||||||||||

Costo de venta | 50.000 | |||||||||||||||

Inventario | 50.000 | |||||||||||||||

Ventas | 85.000 | |||||||||||||||

Ventas al contado según factura Nº 1294 | ||||||||||||||||

—–9—– | ||||||||||||||||

Enero | 30 | Caja | 53.125 | |||||||||||||

Costo de venta | 31.250 | |||||||||||||||

Inventario | 31.250 | |||||||||||||||

Ventas | 53.125 | |||||||||||||||

Ventas al contado según Nº 1298 | ||||||||||||||||

—–10—– | ||||||||||||||||

Enero | 31 | Inventario | 63.000 | |||||||||||||

Banco | 63.000 | |||||||||||||||

Comp de mercancías al contado s/ comprob Nº 473 y che xx | ||||||||||||||||

Método de Promedio Móvil

Este método reconoce que los precios varían, según se van comprando mercancías, durante el ciclo económico. Por lo tanto, las salidas de almacén serán valoradas al costo promedio de las existencias disponibles. Con la misma información de Distribuidora Zuly, S.A., se muestra la aplicación de este método.

Ya se ha explicado que los dos primeros registros son para asentar las entradas ocurridas hasta la fecha. La tercera operación se realizó el día 12 cuando se vendieron 52 unidades; para determinar el precio unitario de salidas se ponderan los costos unitarios de las unidades existentes, para ello basta dividir el costo total entre la existencia y el resultado será el costo ponderado.

(114.600 ÷ 190) = 603,15

Con esta operación se obtuvo un precio de costo promedio de Bs. 603,15 el cual se aplica a las 52 unidades que salen, resultando un costo total global de Bs. 31.363,80. Este costo promedio por unidad se mantendrá hasta tanto no se haga una nueva compra de mercancías con nuevos precios. Los respectivos registros en la hoja control de existencias sigue el mismo procedimiento como el ya explicado en los métodos anteriores.

Otra salida se efectuó el día 21 cuando se vendieron 94 unidades, el costo unitario de salida será el promedio de los costos existentes a la fecha, pues el costo promedio calculado el día 12 varía puesto que hubo una compra el día 16. El procedimiento del cálculo es el siguiente: (134.661,20 ÷ 223) = 603,86. Este costo se aplica a las 94 unidades que salen y dan un total de Bs. 56.762,84.

La siguiente salida fue el día 23 cuando se vendieron 44 unidades, observe que el precio unitario de salida no varía por cuanto no hubo operaciones de entradas ni variaciones de costos, en este caso el precio del costo sigue en Bs. 603,86 el cual se aplica a las 44 unidades que salen, para un total de Bs. 26.569,84.

Una nueva salida de 80 unidades se realizó el día 27. Aquí fue necesario calcular el nuevo precio de costo por cuanto hubo una operación de compra el día 25 a un nuevo precio, el nuevo costo promedio se obtuvo así: (185.703,52 ÷ 300) = 619. Este costo se aplica a las salidas y da un total de Bs. 49.520. Este último precio de costo se mantiene para la salida del día 30 porque no hay variación en las operaciones de compra.

Conclusiones

Los inventarios son un puente de unión entre la producción y las ventas. En una empresa manufacturera el inventario equilibra la línea de producción si algunas máquinas operan a diferentes volúmenes de otras, pues una forma de compensar este desequilibrio es proporcionando inventarios temporales o bancos. Los inventarios de materias primas, productos semiterminados y productos terminados absorben la holgura cuando fluctúan las ventas o los volúmenes de producción, lo que nos da otra razón para el control de inventarios. Estos tienden a proporcionar un flujo constante de producción, facilitando su programación. Los inventarios de materia prima dan flexibilidad al proceso de compra de la empresa. Sin ellos en la empresa existe una situación "de la mano a la boca", comparándose la materia prima estrictamente necesaria para mantener el plan de producción, es decir, comprando y consumiendo.

Para muchas firmas, la cifra del inventario es el mayor de los activos circulantes. Los problemas de inventario pueden contribuir, y de hecho lo hacen, a las quiebras de los negocios. Cuando una firma solo falla en que involuntariamente se queda sin inventario, los resultados no son agradables. Si la firma es una tienda de menudeo, el comerciante pierde la utilidad bruta de este artículo. Si la firma es un fabricante, la falta de inventario (incapacidad de abastecer un artículo del inventario) podría en casos extremos, hacer que se detenga la producción. Por el contrario si una firma mantiene inventarios excesivos, el costo de mantenimiento adicional puede representar la diferencia entre utilidades y pérdidas. Nuestra conclusión debe ser que la administración habilidosa de los inventarios, puede hacer una contribución importante a las utilidades mostradas por la firma. Con él la empresa puede realizar sus tareas de producción y de compra economizando recursos, y también atender a sus clientes con más rapidez, optimizando todas las actividades de la empresa. Sin embargo, se presenta una desventaja: el costo de mantenimiento; ya que se debe considerar el costo de capital, el costo de almacenaje, el costo de oportunidad causando por inexistencia, y otros. Tanto el inventario, como las cuentas por cobrar, deben incrementarse hasta donde el resultado de ahorro sea mayor que el costo total de mantener un inventario adicional. La eficiencia del proceso de un sistema de inventarios es el resultado de la buena coordinación entre las diferentes áreas de la empresa, teniendo como premisas sus objetivos generales.

Enviado por:

Ing.+Lic. Yunior Andrés Castillo S.

"NO A LA CULTURA DEL SECRETO, SI A LA LIBERTAD DE INFORMACION"®

www.monografias.com/usuario/perfiles/ing_lic_yunior_andra_s_castillo_s/monografias

Santiago de los Caballeros,

República Dominicana,

2015.

"DIOS, JUAN PABLO DUARTE Y JUAN BOSCH – POR SIEMPRE"®

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |