(Millones de dólares)

Fracción Arancelaria | Descripción | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||||

8529.90.10 | Ensambles de pantalla plana, reconocibles como concebidos exclusivamente para lo comprendido en las fracciones 85285901, 85285902 y 85287206 | 135 | 209 | 465 | 2,267 | 4,617 | 6,577 | 7,875 | 6,562 | 7,062 | |||||

8542.31.99 | Los demás | 3,779 | 4,323 | 5,222 | 6,153 | 4,109 | 3,904 | 5,451 | 6,220 | 6,264 | |||||

8473.30.02 | Circuitos modulares para equipo de cómputo | 2,199 | 2,006 | 2,195 | 2,010 | 1,802 | 1,979 | 3,072 | 2,429 | 2,931 | |||||

8542.39.99 | Los demás | 3,370 | 3,309 | 3,065 | 1,305 | 2,824 | 2,294 | 2,703 | 2,672 | 2,394 | |||||

8536.90.99 | Otros aparatos eléctricos de conmutación o protección de circuitos eléctricos | 2,065 | 2,080 | 2,291 | 2,383 | 2,258 | 1,539 | 2,048 | 2,160 | 2,318 | |||||

8473.30.01 | Partes para equipo de cómputo | 2,256 | 1,974 | 1,793 | 1,465 | 895 | 1,126 | 1,082 | 1,233 | 2,121 | |||||

8544.49.04 | De cobre, aluminio o sus aleaciones, excepto lo comprendido en las fracciones 85444901 y 85444903 | — | — | — | 657 | 1,191 | 758 | 1,195 | 1,422 | 1,642 | |||||

8542.32.01 | Circuitos integrados híbridos. | — | — | — | 27 | 60 | 50 | 561 | 1,957 | 1,398 | |||||

8541.40.01 | Dispositivos semiconductores fotosensibles, incluidas las células fotovoltáicas aunque estén ensambladas en módulos o paneles; emisores de luz | 279 | 355 | 414 | 442 | 487 | 541 | 881 | 1,104 | 1,206 | |||||

8529.90.06 | Circuitos modulares reconocibles como concebidos para lo comprendido en las partidas 8525 a 8528 | 1,125 | 1,258 | 1,764 | 1,619 | 1,285 | 896 | 1,203 | 1,221 | 1,117 | |||||

8529.90.99 | Partes de radio, televisión y equipo de radiocomunicación | 1,711 | 3,274 | 5,553 | 3,250 | 2,510 | 1,956 | 1,673 | 1,281 | 1,034 | |||||

8517.70.11 | Las demás partes que incorporen al menos un circuito modular | 47 | 16 | 14 | 240 | 477 | 475 | 378 | 806 | 1,009 | |||||

8517.70.12 | Circuitos modulares | 314 | 344 | 700 | 871 | 1,487 | 795 | 1,227 | 1,334 | 1,004 | |||||

8534.00.99 | Los demás | 941 | 974 | 1,043 | 1,064 | 893 | 731 | 1,023 | 965 | 1,000 | |||||

8517.70.01 | Reconocibles como concebidas exclusivamente para aparatos telefónicos, telegráficos y de conmutación, excepto circuitos modulares constituidos por componentes eléctricos y/o electrónicos sobre circuito impreso | 37 | 28 | 34 | 363 | 888 | 1,306 | 1,540 | 1,661 | 948 | |||||

8544.42.04 | De cobre, aluminio o sus aleaciones, excepto lo comprendido en las fracciones 85444201 y 85444203 | — | — | — | 390 | 672 | 569 | 823 | 921 | 935 | |||||

8542.32.99 | Los demás | — | — | — | 410 | 881 | 865 | 1,146 | 928 | 889 | |||||

8443.99.01 | Partes especificadas en la Nota Aclaratoria 3 del Capítulo 84, reconocibles como concebidas para las impresoras de las subpartidas 844331 y 844332, excepto circuitos modulares | 553 | 546 | 619 | 401 | 1,115 | 909 | 1,066 | 990 | 781 | |||||

8517.70.99 | Los demás | — | — | — | 735 | 1,645 | 1,085 | 1,528 | 1,181 | 724 | |||||

8536.50.01 | Interruptores, excepto los comprendidos en la fracción 85365015 | 471 | 522 | 590 | 599 | 554 | 438 | 565 | 637 | 675 | |||||

8473.30.99 | Partes y accesorios de máquinas de la partida 8471 | 88 | 94 | 123 | 103 | 67 | 226 | 1,241 | 1,352 | 645 | |||||

8532.24.99 | Los demás | 459 | 493 | 324 | 306 | 424 | 245 | 419 | 391 | 509 | |||||

8534.00.01 | De doble faz, con agujeros metalizados, de resinas epóxicas o de fibra de vidrio "epoxy-glass", excepto lo comprendido en las fracciones 85340002 y 03 | 512 | 518 | 587 | 562 | 487 | 315 | 438 | 494 | 508 | |||||

8443.99.99 | Los demás | 123 | 168 | 197 | 716 | 413 | 315 | 415 | 362 | 412 | |||||

Fracción Arancelaria | Descripción | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |||||

8542.39.01 | Circuitos integrados híbridos | — | — | — | 216 | 297 | 218 | 325 | 285 | 398 | |||||

8534.00.02 | Denominados "multicapas": Cuatro o más capas de laminado metálico de cobre o aluminio, incluyendo las de las caras exteriores, con agujeros metalizados, con base de resinas epóxicas o de fibra de vidrio ("epoxy-glass"), con indicación visual del número total | 243 | 254 | 284 | 306 | 328 | 295 | 286 | 291 | 387 | |||||

8548.90.03 | Circuitos modulares constituidos por componentes eléctricos y/o electrónicos sobre tablilla aislante con circuito impreso, excepto lo comprendido en la fracción 85489001 | 231 | 252 | 284 | 294 | 344 | 328 | 345 | 295 | 256 | |||||

8542.31.02 | Circuitos integrados híbridos | — | — | — | 364 | 185 | 157 | 169 | 149 | 248 | |||||

8541.29.99 | Los demás | 273 | 264 | 290 | 287 | 277 | 211 | 227 | 244 | 236 | |||||

8541.10.99 | Los demás | 218 | 198 | 230 | 220 | 220 | 161 | 207 | 201 | 223 | |||||

8541.60.01 | Cristales piezoeléctricos montados. | 165 | 173 | 194 | 193 | 195 | 173 | 201 | 203 | 208 | |||||

8529.90.12 | Las demás partes reconocibles como concebidas exclusivamente para lo comprendido en las partidas 8525 y 8527 | 485 | 607 | 703 | 622 | 417 | 227 | 242 | 246 | 205 | |||||

8504.50.02 | Reconocibles como concebidas exclusivamente para electrónica | 196 | 175 | 222 | 220 | 207 | 157 | 186 | 204 | 194 | |||||

8523.52.01 | Tarjetas provistas de un circuito integrado electrónico ("tarjetas inteligentes" ("smart cards")) | 337 | 225 | 191 | 248 | 220 | 137 | 178 | 139 | 137 | |||||

8542.33.99 | Amplificadores | — | — | — | 65 | 117 | 213 | 266 | 178 | 136 | |||||

8541.10.01 | Diodos de silicio o de germanio | 204 | 242 | 322 | 215 | 196 | 145 | 170 | 169 | 132 | |||||

Inversión Extranjera Directa

Entre 2000 y 2012, la inversión extranjera directa (IED) acumulada en este sector sumó 11,205 millones de dólares. Los países que más han invertido en México son Estados Unidos y Países Bajos.

Inversión Extranjera Directa en la Industria Electrónica

(Millones de dólares)

Fuente. Secretaria de Economía, DGIPAT con información de la DGIE.

La inversión extranjera directa acumulada para la industria electrónica se incrementa año tras año. En la pasada administración (2007-2012) ingresaron 5,493 millones de dólares. La inversión captada en 2012 fue de 720 millones de dólares, monto 14.3% superior al registrado en 2011.

En el período 2007-2012 los estados más beneficiados fueron Jalisco con 19.8%, Estado de México con 17.7%, Chihuahua que captó el 17.3%, Baja California con 13.4% y Tamaulipas con 10.6% de participación en el total. Estos 5 estados captaron el 77.2% de la IED en el sector en dicho período.

Inversión Extranjera Directa Total y por Entidad

(Millones de dólares)

Fuente. Secretaria de Economía. DGIPAT. Con información de la DGIE.

El ingreso de IED desde la entrada en vigor del TLCAN se dirigió, principalmente al establecimiento de plantas propiedad de Original Equipments Manufacturers (OEMs), de equipo de cómputo y de audio y video.

En el mismo período, la inversión se dirigió principalmente a proyectos productivos en los subsectores de cómputo (26.8%), audio y video (24.5%) y telecomunicaciones (24%).

Inversión Extranjera Directa Acumulada de 2007 a 2012 por Subsector

(Millones de dólares)

Fuente. Secretaria de Economía. DGIPAT. Con información de la DGIE.

Empleo

La industria electrónica es prioritaria para el gobierno de México, no solamente por su contribución a las exportaciones, sino también porque es una importante generadora de empleos.

Empleo en la Industria Electrónica

(Miles de Personas)

Fuente: INEGI, Sistema de Cuentas Nacionales de México.

El empleo creció 18% de 2002 a 2006. De 2006 a 2011 se ha reducido en 25.1%; o sea que se han perdido 84,000 empleos. En 2012 esta industria generó 248,899 empleos.

Subsectores

El crecimiento reciente se asocia a una modificación del tipo de productos y de las empresas manufactureras, que a su vez responde a la forma en que operan las redes globales y a las ventajas competitivas de México.

i. Equipo de audio y video

El subsector con mejor desenvolvimiento desde 2005 es equipo de audio y video, habiendo alcanzado su máxima participación (38%) en 2008, período en el cual exportó 26,467 millones de dólares. En Los años siguientes aun y cuando se redujeron sus exportaciones continuó hasta 2011 siendo el subsector de mayor participación en las exportaciones de productos electrónicos, año en él cual sus exportaciones ascendieron a un valor de 21,185 millones de dólares y aportó 29.8% de las exportaciones de productos electrónicos.

En 2009 el ritmo de sus exportaciones se cayó, disminuyendo 20% con respecto a 2008 y en 2010 mostro recuperación dado que el monto registrado fue de 22,942 millones de dólares, 9% superior comparado con 2009. Sin embargo, en 2011 el monto de sus exportaciones fue inferior en 5.8% con respecto a 2010.

En 2012 este subsector bajo al segundo lugar de participación (27.5%) en el total del sector electrónico y sus exportaciones fueron de 20,854 millones de dólares, mismas que disminuyeron 1.6% con respecto a 2011.

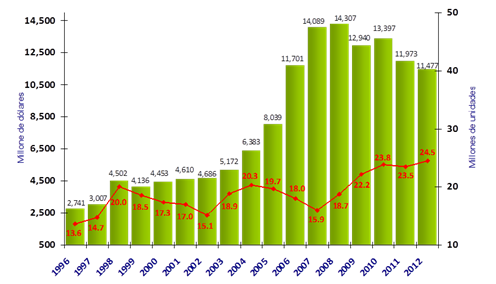

Los televisores, en los últimos diez años son el producto más importante en este subsector, en 2004 las exportaciones a EE.UU. alcanzaron su nivel máximo en volumen con 20.3 millones de unidades con un valor de 6,383 millones de dólares. Sin embargo, a partir de 2005 el volumen exportado a EE.UU. se redujo en 14.2%.

Lo anterior, dado que la entrada de productos de bajo costo provenientes de China y Malasia afectó a la industria del televisor nacional. Al mismo tiempo, las nuevas tecnologías de TVs (con pantallas de cristal líquido "LCD", plasma "PDP" y luz orgánica "DLP") desarrolladas en Japón y Corea llegaron a la fase de lanzamiento en el mercado de Norteamérica.

Frente a los bajísimos costos de producción en China, México tuvo que acelerar la apertura comercial en la cadena productiva de la electrónica para poder alcanzar un nivel de competitividad que le permitiera mantener la producción de TVs con cinescopio, promover la reconversión de plantas y empezar el ensamble de TVs de tecnologías nuevas.

La regla de origen para estos aparatos en el TLCAN no era suficientemente específica debido a que fue redactada cuando todavía no existían en el mercado TVs de pantalla plana de LCD, PDP y DLP. Esto provocó incertidumbre a las empresas sobre la posibilidad de obtener el beneficio arancelario al exportar esos aparatos a Estados Unidos, que se resolvió mediante el procedimiento oficial de aclaración técnica y posteriormente la elaboración de una nueva regla de origen.

Una vez resueltos los problemas de acceso a insumos a precios internacionales y de aprovechamiento del beneficio arancelario que otorga el TLCAN, las exportaciones se recuperaron.

Televisores

Empresas que ensamblan TVs en México

A partir de 2004, se llevó a cabo la reconversión de la producción y exportaciones de televisores, pasando de equipos con pantalla de tubos de rayos catódicos (CRT) a aparatos de nueva tecnología con pantalla de cristal líquido (LCD), plasma (PDP) y luz orgánica (DLP). La producción de televisores digitales (nueva tecnología), desplazó a las analógicas (CRT). La producción de los receptores análogos representó 97% en 2003 y únicamente el 1.6% en 2012.

Producción de TVs

(Miles de Unidades)

Fuente: SE / DGIPAT con información de las empresas fabricantes.

La producción y exportaciones de TVs de nueva tecnología con pantalla de cristal líquido (LCD), plasma (PDP) y luz orgánica (DLP) han crecido aceleradamente, haciendo que México recupere su lugar como proveedor número uno de televisores para Estados Unidos con participación en el mercado norteamericano de 72% en 2011.

Producción de Televisores de Nueva Tecnología

(Miles de unidades)

Fuente: Secretaría de Economía. DGIPAT con información de las empresas fabricantes.

Producción de TVs de por Tipo de Nueva Tecnología

(Miles de unidades)

Fuente: Secretaría de Economía. DGIPAT con información de las empresas fabricantes.

En 2010, la industria del televisor mostró recuperación, dado que las exportaciones a EUA del período registran un monto de 13,397 millones de dólares, el cual es mayor en 3.5% con respecto al monto exportado en el mismo período de 2009; sin embargo en 2011 dichas exportaciones se redujeron 10.6%, alcanzando un monto que ascendió a 11,973 millones de dólares.

Exportaciones de Televisores a E.U.A.

Fuente: Departamento de Comercio de Estados Unidos.

Las exportaciones de TV digital en 2011 ascienden a 15,854.3 millones de dólares. Entre los principales receptores de TVs se encuentran EUA (82.5%), Canadá (7.3%), Colombia (3.1%) y Chile (2.5%). Durante 2010, las exportaciones fueron de 17,357.9 millones de dólares.

En 2012 las exportaciones de este tipo de TVs fueron de 14,611.6 millones de dólares, monto 7.8% inferior con respecto al registrado en 2011. En dicho período entre los principales receptores de TVs se encuentran EUA (81.5%), Canadá (6.2%) y Colombia (3.5%).

Las importaciones de TV digital en 2011 fueron de 283.7 millones de dólares. Los productos vienen de EUA (84.4%), China (13.9%) y Japón (1.2%). En 2010 las importaciones ascendieron a 302.9 millones de dólares.

En 2012 las importaciones de este tipo de TVs fueron de 746.1 millones de dólares, monto 163% superior con respecto al registrado en 2011. En este año dichos televisores son originarios de EUA (90.6%) y China (5.8%).

Las exportaciones de TV analógica en 2011 equivalen a 22 millones de dólares. Los principales destinos fueron EUA (94.4%), Guatemala (2.7%) y Honduras (1.1%). En 2010 la cifra fue de 58.7 millones de dólares.

En 2012 las exportaciones de este tipo de televisores equivalen a 2.8 millones de dólares. El principal destino fue EUA (49.1%).

Las importaciones de TV analógica en 2011 fueron de 12.3 millones de dólares. Las mercancías provienen de China (85.1%) y EUA (14.4%). Para 2010 las importaciones fueron de 18.2 millones de dólares.

En el año 2012 las importaciones de TV analógica fueron de 3.3 millones de dólares. Las mercancías provienen de China (58.4%) y EUA (35.9%).

ii. Equipo de cómputo

El equipo de cómputo, cuya producción creció aún en los años críticos de la década de los 2000s y hasta 2004, en 2005 se redujeron sus exportaciones y aunque volvieron a crecer en 2006, este crecimiento fue mínimo y alcanzó un valor de 13.7 en 2007, disminuyendo a 13.2 mil millones de dólares en 2008, por lo que su participación en el total de exportaciones de la industria electrónica se redujo de 24.6% en 2000 a 19% en 2008. Esto es consecuencia de la reubicación de operaciones y la venta del negocio de PCs de dos OEMs (IBM y HP) que tenían las operaciones más importantes en México.

En 2009, las exportaciones de este sector tuvieron una leve caída de 3%. Sin embargo, a partir de 2010 muestran un fuerte repunte con incrementos en el período 2010 -2012 de 44.6, 13.8% y 16.3% comparado con 2009, 2010 y 2011, respectivamente; habiendo alcanzado en estos últimos tres años los niveles máximos de exportación.

Por otra parte, las OEMs norteamericanas de equipo de cómputo que ensamblaban computadoras de escritorio, impresoras, CPUs, unidades de control o adaptadores, monitores con CRT, circuitos modulares y otras partes y componentes para equipo de cómputo dejaron de tener operaciones de ensamble en México desde 2003 (sólo permanece el ensamble de unidades de almacenamiento de información).

IBM vendió su negocio de PCs a una empresa china que ahora ensambla con su propia marca y HP transfirió la producción a CEMs.

Esas empresas ahora tienen operaciones en nuestro país en actividades de mayor valor agregado: desarrollo de software y procesos externos de negocio (BPO) . Además, ambas conservan en México sus centros de distribución para atender América Latina.

Actualmente el ensamble de equipo de cómputo y de partes y componentes es llevado a cabo casi exclusivamente por CEMs, que son las responsables de buena parte del ingreso de inversión que se realizó entre 2007 y 2012.

iii. Equipo de telecomunicaciones

En 2009, las exportaciones de este sector tuvieron una caída de 10.4% y su participación fue de 30.8% en el total de exportaciones electrónicas. Para 2010 este sector tuvo una fuerte recuperación, registrando un monto de exportación de 20,948 millones de dólares, lo que representa un crecimiento de 14.1% comparado con 2009, habiendo superado el monto máximo alcanzado en 2008.

Sin embargo, en 2011 el monto de sus exportaciones ascendió a 19,035 millones de dólares, lo que representa una caída de 9.1% comparado con 2010. No obstante, el equipo de telecomunicaciones aumentó su contribución a la exportación total de electrónicos de 16.5% en 2000 a 26.8% en 2011.

En 2012 las exportaciones de este subsector ascienden a 19,498 millones de dólares, y aunque muestra un crecimiento de 2.4% con respecto a 2011, su participación se redujo a 25.7% en el total de exportaciones del sector electrónico.

En 2012 este sector exportó teléfonos celulares[3]partes de equipos de telecomunicaciones[4]circuitos modulares para equipos telefónicos[5]y receptores de microondas o de señal vía satélite[6]con una participación de 16.8%, 17.6%, 8.6% y 4.4% respectivamente, en el total de exportaciones del sector telecomunicaciones en dicho año. El restante porcentaje está representado por otros equipos de telecomunicaciones, equipos de radiocomunicación, aparatos de radionavegación y otras partes.

Celulares

Actualmente 1 empresa OEMs (Nokia) y 5 CEMs (Celestica, Jabil, Wistrón, Foxconn y Flextronics,) son las principales empresas que producen teléfonos celulares en México.

México exporta teléfonos celulares con mayor valor agregado; sin embargo, tanto el volumen como el valor de las exportaciones se han venido reduciendo. El valor de las exportaciones de teléfonos celulares se triplicó de 2005 a 2009 y a partir de 2010 disminuye dicho valor, siendo considerablemente menor en 2012.

De 2008 a 2012 el volumen de exportación se redujo más del 50%, lo cual es debido a que la producción de celulares de bajo valor agregado se movió hacia regiones de menor costo de producción.

Las exportaciones de teléfonos celulares pasaron de casi 30 millones de unidades en 2004 a 93 millones de unidades en 2008, período en el cual se alcanzó el volumen más alto de exportación; sin embargo, dicho volumen se redujo a 35.9 millones de unidades en 2012.

Las exportaciones de celulares representaron el 41.7% y 50.9% de las ventas externas de equipo de telecomunicaciones en 2008 y 2009 y la caída del volumen en estos años fue debido a que algunas empresas cerraron su línea de producción, como es el caso de Kyocera y LG Mexicali y a la desaceleración del mercado norteamericano.

En los últimos tres años continuó desplomándose el volumen de exportación de celulares, 15.8% en 2010, 25.1% en 2011 y 25.1% en 2012. El valor de las exportaciones se mantuvo en 2010, pero a partir de 2011 presenta caída de 28.4% y 44.7% con respecto a 2010 y 2011, respectivamente.

Teléfonos Celulares Exportados

Valor de exportación de celulares Volumen de exportación de celulares

Fuente: Secretaría de Economía. DGIPAT con información del SICM de la DGCE.

En 2012 la exportación de celulares fue de 3,635.9 millones de dólares, cifra inferior en 44.7% con respecto al monto exportado en 2011 (6,573.4 millones de dólares)

Los principales receptores de las exportaciones de teléfonos celulares en 2012 fueron EUA (65.4%), Hungría (12.7%), Canadá (9.8%), Singapur (2.9%) y Colombia (2.6%).

Las importaciones de celulares fueron de 3,361.95 millones de dólares en 2012, monto 9.4% inferior con respecto al registrado en 2011 (3,711.7 millones de dólares).

Los celulares de importación son originarios de China (65.5%), EUA (18.8%), Taiwán (7.5%) y Corea (3.5%).

iv. Partes y componentes

El monto de exportación de partes electrónicas se redujo drásticamente a partir de 2001, y aunque aumentó a partir de 2004, en 2008 con 5,504 millones de dólares anuales representó aproximadamente la mitad del valor que tenía en 2000. En dicho año participó con 7.8% del total exportado por la industria electrónica.

Las exportaciones de electropartes se cayeron 27.3% en 2009 con una participación del 6.7% en las exportaciones totales de la industria electrónica. Para 2010 con un monto de 4,490 millones de dólares, muestra un crecimiento de 12.2% con respecto a 2009. En 2011 y 2012 dichas exportaciones ascienden a 5,025 y 5,443 millones de dólares, con crecimientos 11.9% y 8.3% comparado con 2010 y 2011, respectivamente.

En el período 2011 – 2012, en las exportaciones de partes y componentes, destacan los circuitos integrados[7]dispositivos semiconductores fotosensibles[8]interruptores[9]botoneras[10]transistores[11]condensadores de dieléctrico de cerámica multicapas[12]y capacitores fijos de tantalio[13]Las exportaciones de estos componentes electrónicos suman 3,715 y 3,611 millones de dólares, que representan el 73.9% y 66.3% del total de exportaciones del sector electropartes en dichos años.

v. Electrónica industrial

En 2000 las exportaciones de electrónica industrial, comercial y electro médica alcanzaron su nivel máximo con 4,126 millones de dólares, y tuvieron una caída de 29% en los dos años siguientes. A partir de 2003 este subsector mostró signos de recuperación y en 2006 se observó un máximo de exportación en 4,313 millones de dólares, con un crecimiento de 8.7% respecto de 2005, impulsado principalmente por las ventas de equipo comercial (fotocopiadoras, calculadoras electrónicas, cajas registradoras alarmas y flashes electrónicos).

En 2011 y 2012 alcanzó los niveles máximos históricos de exportaciones, con montos de 4,791 y 5,527 millones de dólares, con una participación de 6.7% y 7.3% en el total de exportaciones del sector electrónico en dichos años, siendo el segmento con menor participación de la industria electrónica. Las exportaciones de este subsector crecieron 13.9% y 15.3% comparado con los montos registrados en 2010 y 2011, respectivamente.

En 2011 y 2012, en las exportaciones de electrónica industrial, comercial y electro médica, destacan los aparatos para regulación o control automático[14]sistemas de monitoreo de pacientes[15]y aparatos electro médicos[16]Las exportaciones de estos aparatos electrónicos suman 1,565 y 1,031 millones de dólares en dichos años, que representan el 32.7% y 19.9% del total de exportaciones de este subsector.

Clusters y agrupamientos regionales de empresas electrónicas en México

En México operan plantas productoras originarias de los países líderes en la industria electrónica, principalmente de EE.UU., Japón y Corea del Sur. Estas plantas además se han concentrado en distintas regiones del país, lo que ha permitido el desarrollo de importantes agrupamientos industriales (clusters), en las zonas norte, occidente y centro del país. Asimismo, se ha desarrollado una especialización a nivel regional por tipo de producto, distinguiéndose cinco grandes agrupamientos:

Baja California

Sustentado en las operaciones de empresas maquiladoras, Baja California alberga un importante cluster del sector electrónico, donde líderes mundiales de equipo de audio y video instalaron planta de manufactura.

Dicho cluster está integrado por aproximadamente 212 empresas; 15 son OEMs y casi 200 proveedores especializados. Entre las principales OEMs establecidas en esa entidad se identifican:

Japonesas: Kyocera, Mitsubishi, Panasonic, Rectificadores Internacionales, Sanyo, Sony y Sharp

Coreanas: LG Electronics y Samsung.

EE.UU.: Skyworks

Chinas: Adi y Foxconn

Cabe señalar que estas empresas han promovido la instalación de algunas filiales que fabrican partes y componentes. Sin embargo, el valor agregado en esta zona no supera el 5 por ciento.

En esta entidad se manufacturan una gran diversidad de productos, por mencionar algunos: placas de circuitos impresos, arneses, sonares marinos, inductores, conectores, teléfonos celulares, tableros electrónicos, microchips, semiconductores y principalmente televisores.

En dicha entidad sé fabrican 29.2 millones de televisores por año, lo que representa el 73% del total de televisores fabricados y exportados a Estados Unidos en 2012, por lo cual, Tijuana se conoce como la Capital Mundial del Televisor.

En 2012, cinco empresas con planta de manufacturan en Baja California se encuentran entre las 25 empresas electrónicas más exportadoras de México. El monto de las exportaciones de estas empresas ascendió 10,421.7 millones de dólares, representando 13.7% de las exportaciones totales de la industria electrónica en dicho año.

Baja California también es una de las entidades con mayor captación de inversión extranjera directa (IED) en el área electrónica. La IED generada en el sector electrónico por empresas establecidas en este estado en el período 2007 – 2012 fue de 736.1 millones de dólares, que representa 13.4% del total de inversión generada por la industria electrónica y el 19.0% del total de inversiones generadas por la industria manufacturera de la entidad, en el mismo período.

Asimismo, capta principalmente inversión asiática, consolidándose como uno de los principales destinos de las inversiones japonesas, coreanas y taiwanesas en México.

Las empresas del sector electrónico establecidas en esta entidad generan más de 85,000 empleos, siendo el municipio de Tijuana donde se concentra más del 60%.

Chihuahua

En la región de Chihuahua también se ha desarrollado un importante agrupamiento industrial destinado fundamentalmente a la fabricación de equipo de video (televisores a color) y en menor media a equipo de telecomunicación. Este cluster del sector electrónico se concentra principalmente en Ciudad Juárez (75%) y Chihuahua (25%).

Entre las principales empresas OEMs se encuentran Lexmark, IEC Technology, Scientific Atlanta de México, Thomson y Toshiba que operan bajo el régimen de maquila. Asimismo, en esta región se localizan importantes empresas CEMs: ECMMS, Flextronics, Foxconn, Jabil, Plexus, SMTC, Tatung y Wistrón.

En dicha entidad en 2012 se fabricaron 4.2 millones de televisores anuales, que representan el 10.7% del total de televisores fabricados y exportados a EE.UU en 2012.

En 2012, seis empresas con planta de manufacturan en Chihuahua se encuentran entre las 25 empresas electrónicas más exportadoras de México:. El monto de exportaciones de estas empresas ascendió 16,216.3 millones de dólares, representando 21.4% de las exportaciones totales de la industria electrónica en dicho año.,

La IED generada por el sector electrónico en Chihuahua en el período 2007 – 2012 fue de 1,211.9 millones de dólares, que representa el 22.1% del total de inversión generada por dicho sector y el 22.8% del total de inversiones generadas por la industria manufacturera de dicho estado, en el mismo período.

Jalisco.

Esta entidad alberga a un importante cluster del sector electrónico, integrado por aproximadamente 13 OEMs (Original Equipments Manufacturers), 14 CEMs/EMS (Contract Electronics Manufacturers/Electronics Manufacturers Service), 26 centros de diseño y más de 380 proveedores especializados.

En esta zona el agrupamiento desarrollado se especializó en la fabricación de equipo de cómputo, inicialmente encabezado por dos de las empresas líderes a nivel internacional como son IBM y HP. Este cluster es conocido como el "Valle del Silicio Mexicano".

Es el principal estado que manufactura productos de tecnologías de información. También existen más de 150 empresas de software.

Entre las principales OEMs establecidas en esa entidad se identifican Continental, HP,IBM, Intel; Kodak, PCE, Siemens VDO, VOIT y Technicolor.

Una de las más importantes concentraciones a nivel mundial de empresas de manufactura electrónica bajo contrato (CEMs por sus siglas en inglés) se desarrolló en este estado, localizándose 6 de los más grandes que cuentan con planta de manufactura, como son Celestica, Flextronics, Foxconn, Jabil Circuit, Sanmina-SCI y Solectron.

Asimismo, hay empresas que han instalado centros de diseño como: Global Vantage (diseño mecánico y electrónico para la industria aeronáutica), Intel (diseño de circuitos integrados), Freescale (diseño de circuitos integrados), IBM (software) y Siemens (diseño de hardware y software).

Entre los principales productos que fabrica la industria electrónica de Jalisco se identifican: computadoras (PCs), servidores, impresoras, teléfonos, celulares, set top boxes, CDs, DVDs, y circuitos modulares (PCBAs).

En 2012, nueve empresas con planta de manufacturan en Jalisco se encuentran entre las 25 empresas electrónicas más exportadoras de México:. El monto de exportaciones de estas empresas ascendió 16,064.5 millones de dólares, representando 21.2% de las exportaciones totales de la industria electrónica en dicho año.

La inversión extranjera directa generada por la industria electrónica por empresas establecidas en Jalisco en el período 2007 – 2012 fue de 1,000.4 millones de dólares, que representa el 18.2% del total de inversión generada por dicha industria y el 36.2% del total de inversiones generadas por la industria manufacturera de Jalisco, en el mismo período.

Nuevo León

En este estado, particularmente en Monterrey y la zona conurbada, se ha desarrollado un importante agrupamiento industrial del sector electrónico, destinado fundamentalmente a la fabricación de insumos o productos de consumo final como teléfonos, computadoras y aparatos electrodomésticos.

En este estado tienen planta de manufactura las corporaciones Lenovo y Rockwell entre las más importantes. Asimismo, de las 10 contracts electronics manufacturers más importantes a nivel mundial, Celestica, Elcoteq y Sanmina cuentan con planta en Apodaca.

En 2012, dos empresas con planta de manufactura en Nuevo León se encuentran entre las 25 empresas electrónicas más exportadoras de México.

El monto de exportaciones de estas dos empresas ascendió 2,103.4 millones de dólares, representando 3.5% de las exportaciones totales de la industria electrónica en dicho año.

La IED generada por el sector electrónico en Nuevo León en el período 2007 – 2012 fue de 160.8 millones de dólares, que representa el 2.9% del total de inversiones generadas por dicha industria y el 1.5% del total de inversiones generadas por la industria manufacturera de Nuevo León, en el mismo período.

Tamaulipas

En dicha entidad la industria electrónica producen insumos o productos de consumo final como televisores, equipo de telecomunicación y equipo de cómputo.

Particularmente, en Reynosa se ha desarrollado un importante agrupamiento industrial del sector electrónico, destinado fundamentalmente a la fabricación de equipo de video y equipo de telecomunicaciones.

En esta ciudad tienen planta de manufactura las corporaciones LG, MOTOROLA, NOKIA, PANASONIC, KEYTRONICS y TYCO entre otras. Asimismo, de las 10 contracts electronics manufacturers más importantes a nivel mundial, CELESTICA, FOXCONN y JABIL cuentan con planta en Reynosa.

La ciudad de Reynosa en una región importante en la producción de televisores y teléfonos celulares. Nokia de México es una de las principales empresas fabricantes de teléfonos celulares en el país y LG Electronics Reynosa; S.A. de C.V. es la segunda empresa más importante en la fabricación de televisores en México.

En 2012, dos empresas con planta de manufacturan en Tamaulipas se encuentran entre las 25 empresas electrónicas más exportadoras de México. El monto de exportaciones de estas empresas ascendió 3,647.2 millones de dólares, representando 4.8% de las exportaciones totales de la industria electrónica en dicho año.

La IED generada en el sector electrónico en Tamaulipas en el período 2007 – 2012 fue de 579.7 millones de dólares, que representa el 10.6% del total de inversiones generadas por dicho sector y el 35.1% del total de inversiones generadas por la industria manufacturera de Tamaulipas, en el mismo período.

Participación de México en redes globales

1. Actividades de Producción

En el mapa de redes globales de producción, nuestro país participa como ensamblador de bienes de uso final, principalmente. La producción de partes y componentes es muy pequeña (se concentra en un número reducido de plantas principalmente en países de Asia). Cabe señalar, que algunas empresas tienen procesos integrados en sus plantas desde el ensamble de tarjetas electrónicas hasta el producto final.

La participación de México en la producción de la industria electrónica mundial se redujo de 4.2% en 2007 a 3.7% en 2010.

La redistribución de la producción por regiones del mundo que ocurrirá en los próximos años no afectará a Norte América en conjunto, que se mantendrá entre 18% y 17% de la producción mundial, pero se prevé una redistribución al interior del TLCAN que beneficiará a México, por contar con menores costos laborales (siempre asumiendo que México se mantiene competitivo también en los otros factores de costo).

Producción de la industria Electrónica Mundial, Norteamericana y Mexicana

(Millones de dólares)

Región | 2007 | 2008 | 2009 | 2010 | |

Mundial | 1,642,578 | 1,672,208 | 1,555,732 | 1,630,015 | |

Norteamérica | 330,158 | 300,997 | 264,474 | 277,103 | |

México (VBP) | 68,386 | 63,919 | 51,689 | 60,523 | |

Participación % | |||||

México / Mundial | 4.2 | 3.8 | 3.3 | 3.7 | |

México / Norteamérica | 20.7 | 21.2 | 19.5 | 21.8 | |

Fuente: Elaborado con base en información de World Electronic Industries, 2009-2015. Decision Etudes

Conseil. Paris. Noviembre 2010, INEGI y SE.

2. Contract manufacturers

Acorde con la tendencia internacional, la presencia de empresas que realizan operaciones de ensamble, diseño y logística por contrato (CEMs, EMS y ODMs) ha aumentado considerablemente en México. Existen 33 plantas industriales que pertenecen a 21 CEMs operando en Aguascalientes, Chihuahua, Jalisco, Nuevo León y Tamaulipas.

Ocho de las diez CEMS más importantes del mundo tienen plantas en México, ensamblando computadoras portátiles y de escritorio, CPUs, terminales bancarias, unidades de memoria, unidades de entrada y salida, impresoras láser, teléfonos celulares, receptores de señal de televisión (set top boxes), equipo de radiocomunicación, equipos de transmisión de datos (módems), multiplicadores de salida digital, consolas de videojuegos y circuitos modulares.

Las principales con operaciones en el país son Celestica, Flextronics, Hon Hai (Foxconn), Jabil, Sanmina SCI y SMTC.

Asimismo, dos (Tatung y Wistron) de las ODMs más importantes operan en México. Estas empresas ensamblan equipo electrónico con sus propias marcas, principalmente computadoras y televisores, y aún no tienen actividades de diseño en nuestro país.

El monto de exportaciones de las CEMs establecidas en México ascendió a 21,938 millones de dólares en 2012, cuya participación en el total de exportaciones electrónicas fue del 28.9%. Las plantas de manufactura que pertenecen a siete corporativos de CEMs aportan casi cuarta parte de las exportaciones de productos electrónicos. Algunas de estas empresas cuentan con centros de diseño de productos, además de ofrecer servicios de logística y proveeduría.

Organismos Industriales de la industria electrónica en México

De acuerdo con la Ley de Cámaras Empresariales y sus Confederaciones, el órgano de consulta oficial para asuntos relacionados en la industria electrónica es la Cámara Nacional de la Industria Electrónica, de Telecomunicaciones e Informática (CANIETI). Dicha función ha sido cumplida por CANIETI desde su fundación.

CANIETI Es una institución de interés público que se encarga de lograr el desarrollo competitivo de la Industria Electrónica de Telecomunicaciones y Tecnologías de la información.

Sin embargo, actualmente de las 722 empresas manufactureras que integran del sector electrónico, sólo 58 empresas que aportaron 20.5% de las exportaciones totales de la industria electrónica en 2012, son miembros de esa cámara empresarial. Es decir, las empresas que producen 79.5% de las exportaciones de productos electrónicos no están afiliadas a CANIETI.

De las 10 empresas con mayor valor de exportación en 2011, 8 no son socias de esa cámara, y de las 37 CEMs que operan en México, únicamente 3 lo son.

CANIETI tiene 699 socios, de los cuales 641 no son empresas manufactureras. Una parte importante y creciente de las empresas que agrupa son de servicios de tecnologías de información (instalación y mantenimiento de equipos de telecomunicaciones, desarrollo de software, comercio electrónico, web hosting, internet y comercializadoras.

Afiliación a CANIETI y participación en exportaciones

Fuente: Cámara Nacional de la Industria Electrónica, de Telecomunicaciones e Informática, SE/DGCE/Directorio PROSEC de la Industria Electrónica.

Por otro lado, muchas de las empresas maquiladoras se encuentran afiliadas a las asociaciones regionales que conforman el Consejo Nacional de la Industria Maquiladora y Manufacturera de Exportación, A.C. (INDEX), pero no existen secciones específicas para la industria electrónica.

INDEX es un organismo privado constituido como asociación civil sin fines de lucro. Actualmente representa a más de 1,200 empresas instaladas que emplean el 80% de la fuerza laboral en la industria maquiladora. El CNIMME es respaldado con la representación local de 16 Asociaciones.

Algunas empresas fabricantes de equipo de telecomunicaciones, que formaban parte de CANIETI, están afiliadas a la Asociación Nacional de Telecomunicaciones (ANATEL). Entre estas se encuentra una de las diez empresas con mayor valor de exportaciones de productos electrónicos.

Certificaciones y Normas

Normas de seguridad para acceder a los principales mercados

Para poder acceder a mercados como Estados Unidos, la Unión Europea, Canadá y Brasil, los equipos de generación y distribución de electricidad deben de cumplir con los estándares de seguridad que establecen diversos laboratorios. En el caso de Estados Unidos y Canadá se requiere la certificación de Underwriters Laboratories Inc o CSA International. En el caso de Europa se utiliza la acreditación de Deutsches Institut für Normung (DIN).

Estándares Tecnológicos

Es indispensable que toda aquella empresa del sector eléctrico o electrónico que desee incursionar en mercados diferentes a sus orígenes, tenga en cuenta los estándares tecnológicos de los mercados destinos, así como las características de operación y seguridad de los componentes y sistemas que dese comercializar. Algunas de las características y estándares tecnológicos a considerar son las siguientes:

Estándares tecnológicos

Variable | Norteamérica | Latinoamérica | Europa | Asia |

Voltaje | 127 voltios | 110/115/ 120/208/ 220/230 voltios | 220 voltios | 100/110/ 120/200/ 220/230/ 240/250 Voltios |

Frecuencia | 60 | 50/60 | 50 | 50/60 |

Zócalo | A/B | A/B/C/E/F/I/L | C/D/E/F/G/J/K/L | A/B/C/F/I/J/D/M/G |

Frecuencia de operación | GSM 1900 MHz | GSM 850 MHz | P-GSM 900 MHz | GSM 850 MHz |

Tecnología en TX/RX de video | NTSC | PAL | PAL/SECAM | PAL/SECAM |

Tecnología de reproducción | Regiones de Video 1/4 | Regiones de Video 3/4 | Regiones de Video 2/5 | Regiones de Video 2/3/5/64 |

Fuente: ProMéxico

Normas y Certificaciones Mexicanas

Las Normas Oficiales Mexicanas (NOMs) son una serie de normas cuyo objetivo es asegurar valores, cantidades y características en el diseño, producción o servicio de los bienes de consumo.

NOMs Obligatorias para la industria electrónica

Norma (NOM) | Descripción | Requisito | |

NOM-001-SCFI | Aparatos electrónicos de uso doméstico alimentados por diferentes fuentes de energía eléctrica | Requisito de seguridad y métodos de prueba para la aprobación de tipo | |

NOM-016-SCFI | Aparatos electrónicos de uso en oficinas alimentados por diferentes fuentes de energía eléctrica | Requisitos de seguridad y métodos de prueba | |

NOM-019-SCFI | Equipo de procesamiento de datos | Requisitos de seguridad de equipos de procesamiento de datos | |

NOM-024-SCFI | Productos electrónicos | Información comercial para empaques, instructivos y garantías, eléctricos y electrodomésticos | |

Fuente: Secretaría de Economía

Normas voluntarias para la industria electrónica

Norma (NOM) | Descripción | Requisito |

NMX-1-011-NYCE-2003 | Máquinas copiadoras y/o duplicadoras de la reproducción de documentos | – |

NMX-1-046-NYCE-2001 | Máquinas calculadoras electrónicas de escritorio y/o portátiles | – |

NMX-1-062-NYCE-2002 | Audio y video e instrumentos musicales para uso doméstico, comercial y aparatos similares | Requisitos de seguridad |

NMX-1-063-NYCE-2002 | Cargadores de baterías | Requisitos de seguridad |

NMX-1-163-NYCE-2003 | Sistemas electrónicos de energía ininterrumpida | – |

Fuente: Secretaría de Economía

Centros de investigación y desarrollo

Centro de Investigación Científica y de Educación Superior de Ensenada (CICESE)

Tiene como finalidad fortalecer la vinculación con los sectores público, privado y social a través de proyectos de investigación y desarrollo, servicios tecnológicos, de consultoría y programas de capacitación.

Centro de Investigación y Desarrollo de Tecnología Digital (CITEDI)

Sus objetivos son desarrollar, difundir y transferir investigación básica, aplicada y de desarrollo tecnológico de alto nivel en el área de electrónica y apoyar a la formación de recursos humanos con posgrados de excelencia. Está ubicado en Baja California.

Instituto Nacional de Astrofísica, Óptica y Electrónica (INAOE)

En el Instituto se realizan actividades de investigación, desarrollo tecnológico y formación de recursos humanos en las áreas de dispositivos electrónicos, tecnología de fabricación de dispositivos y circuitos integrados en silicio, diseño de circuitos integrados, desarrollo de CAD, verificación de circuitos y sistemas electrónicos VLSI, instrumentación electrónica y sistemas de comunicaciones.

Centro de Investigación y de Estudios Avanzados del Instituto Politécnico Nacional (CINVESTAV)

Fue creado en 1961 por decreto presidencial. Cuenta con veintiocho departamentos de investigación que se encuentran distribuidos por los nueve planteles a lo largo de la República Mexicana. El CINVESTAV realiza investigaciones relacionadas a la industria en las áreas de telecomunicaciones, tecnologías de información, ingeniería electrónica, mecatrónica y robótica.

Intel / Jalisco

Este Centro juega un papel importante en el desarrollo de circuitos integrados de telecomunicaciones adquirido por Intel para la amplitud de los conocimientos del equipo de diseño con experiencia de telecomunicaciones.

Este centro se enfoca en el diseño óptico (línea de diseños de referencia de la tarjeta), el apoyo a los productos ópticos de silicio a través del desarrollo de las juntas de evaluación asociados / sistemas, y el desarrollo de alta velocidad.

Centro de Ingeniería y Desarrollo Industrial

Participa en la investigación en distintas línea de conocimiento como son: mecatrónica industrial, automatización y control, electrónica aplicada, instrumentación y sensores, desarrollo de software avanzado, entre otros. Pertenece al Sistema de Centros del Consejo Nacional de Ciencia y Tecnología.

Centro de Investigación en Materiales Avanzados (CIMAV)

Su sede se ubica en Chihuahua y cuenta con otra unidad en Monterrey. Uno de sus fines es transferir el conocimiento generado en los ámbitos de su competencia (en el área de electrónicos) del Centro a los sectores productivo, académico y social.

Instituto de Innovación y Transferencia de Tecnología (I2T2)

Es responsable de la promoción de nuevas políticas públicas relacionadas con la ciencia, tecnología e innovación para fomentar el desarrollo económico y social del Estado de Nuevo León.

El I2T2 también se encarga del diseño y operación de instrumentos financieros, fondos y de infraestructura que permitan lograr la misión de impulsar y transferir la investigación aplicada y el desarrollo tecnológico hacia las necesidades del mercado.

Asimismo, las actividades de diseño para la industria electrónica son incipientes en México. Actualmente Jalisco concentra la mayor parte de las actividades diseño. Ahí empresas OEMs han invertido en investigación y desarrollo desde hace varios años.

Ejemplos de ensamble de productos de alto valor agregado en México:

Producto | Empresas |

Unidades de almacenamiento de información | IBM de México |

DVDs, DVD-ROMs | Technicolor de México, Sony Laredo |

Computadoras personales | Celestica, ECMMS, IEC Technologies, Lenovo, PCE, Pegatrón, Sanmina-SCI y Wistrón |

Teléfonos celulares | Celestica, Flextronics, Foxconn, Jabil, Nokia de México, Wistron. |

Televisores con pantalla de LCD, plasma o luz orgánica | Ady Systems, Flextronics, LG Electronics Reynosa, Panasonic AVC Network de B.C., PCE Mexicana (Philips), Pims, Samsung Mexicana, Sanyo Manufacturing, Sharp Electrónica México, Tatung, Toshiba Electromex, Trend Smart, Wistrón. |

Circuitos integrados | Skyworks y Texas Instruments |

Fuente: Secretaría de Economía. DGIPAT.

Ejemplos de empresas electrónicas que realizan actividades de diseño en Jalisco

Empresa | Área de diseño | Empresa | Área de diseño |

| Electrónico y CIs PCBs y CIs Electrónico y Firmware Electrónico y PCBs Electrónico y PCBs Electrónico y PCBs Hardware y Software Hardware y Software Hardware y Software Hardware y Software Hardware y Software Equipo de prueba Electrónico y Software Electrónico Equipo de Prueba Hardware y Software Electrónico | SF Electronics Soltec Intel GDC Freescale ST Microelectronics IBM Siemens VDO HP CANDIMEX Labinal Global Vantaje ITR Jabil Flextronics A2E | Electrónico Comunicaciones Circuitos integrados Circuitos integrados Circuitos integrados Software Hardware y Software Hardware y Software Mecánico Aeroespacial Aeroespacial Aeroespacial Electrónico Electrónico Electrónico |

Fuente: CADELEC (Cadena Productiva de la Electrónica).

Un número importante de empresas en todo el país cuentan con centros de investigación y desarrollo en sus plantas, cuya actividad se limita casi exclusivamente a hacer mejoras incrementales a productos y procesos productivos para aumentar la productividad. Esta experiencia en las plantas puede constituirse en una base para avanzar hacia actividades de diseño mayores.

México participa en las redes globales de diseño principalmente en módulos de firmware y software embebido. El Programa de Desarrollo de la Industria del Software (PROSOFT) ha contribuido al impulso de este tipo de actividades. Los proyectos apoyados con recursos del PROSOFT incluyen la instalación de centros de diseño, creación y habilitación de laboratorios, formación de recursos humanos, diseño y desarrollo de productos.

Ejemplos de proyectos relacionados con industria electrónica apoyados por PROSOFT

Empresa | Proyecto | |

SOLECTRON | Centro de desarrollo de alta tecnología en Hadware, Software Embebido y Aplicaciones Solectron | |

IBM DE MÉXICO | Habilitación de un laboratorio de pruebas para el desarrollo de productos de almacenamiento de la División Storage de IBM | |

GLOBAL VANTAGE | Academia Internacional de Software Aeroespacial | |

INTEL | Creación del Laboratorio de Plataformas Operativo (Platform Physical Lab) y expansión de la capacidad del Laboratorio de Validación (Validation Lab) de Intel México | |

FREESCALE SEMICONDUCTOR MÉXICO | Proyecto de Fortalecimiento de Freescale Mixed-Sigal Technology Center (FMSTC, por sus siglas en inglés) | |

ACCSYS 3000 | Fabricación de un lector de RFID para dispositivos móviles y PCs denominado EPC IMK | |

SIEMENS | Formación de un centro de competencia en pruebas para módulos electrónicos automotrices | |

SILICON BORDER DEVELOPMENT | Proyecto de elaboración del plan maestro para la creación de un Parque Científico – Tecnológico para el impulso de las industrias de semiconductores y las tecnologías de la información en el Estado de Baja California | |

ST MICROELECTRONICS DESING APPLICATIONS | Centro de Diseño Físico de Semiconductores de ST Microelectronics | |

SOLUCIONES TECNOLÓGICAS | Centro de Tecnología Electrónica Vehicular | |

HP | FRIDA. Desarrollo de una impresora multifunción con capacidades plenas de color y "Digital Sending" | |

CANIETI | Proyecto para la creación de un órgano de articulación y dirección del Cluster de Tecnologías de Información de Baja California AC (It@baja) | |

FREESCALE SEMICONDUCTOR MÉXICO | Apoyo para el equipamiento del Centro de Tecnología de Semiconductores de México (MCST) | |

BINARY TECNOLOGY GROUP | Consolidación del Centro de Articulación Productiva para la Industria de Animación Digital, Multimedia y Videojuegos | |

CINVESTAV | Programa Avanzado de Formación de Recursos Humanos en Diseño de Semiconductores (PADTS) | |

Fuente: SE. DGIPAT con información de PROSOFT

http://www.prosoft.economia.gob.mx/apoyosprosoft/

Programas Federales

Drawback

Brinda a los exportadores beneficiarios, la posibilidad de obtener la devolución del impuesto general de importación pagado por los bienes que se incorporaron a mercancías de exportación, o por la importación de mercancías que se retornan en el mismo estado o que hayan sido sometidas a procesos de reparación o alteración.

PROSEC

Es un instrumento dirigido a empresas productoras de determinadas mercancías, que les permite importar con arancel ad-valorem preferencial bienes que serán utilizados en la elaboración de productos, independientemente de que las mercancías a producir sean destinadas a la exportación o al mercado nacional.

IMMEX

Es un instrumento que tiene el propósito de simplificar los procedimientos y requerimientos, al régimen de maquila. A través de éste se permite importar temporalmente los bienes necesarios para ser utilizados en un proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación. Los beneficiarios de este programa son designados por la Secretaría de Economía, (SE) quien podrá autorizar a las personas morales residentes en territorio nacional a que tributen de conformidad con el Título II de la Ley del Impuesto sobre la Renta un solo Programa IMMEX , el cual contempla una reducción de la tasa impositiva hasta en un 50%.

Regla Octava

Es un mecanismo vinculado a los programas de promoción sectorial de la industria electrónica que permite importar materiales, insumos, partes y componentes y maquinaria y equipo a través de las fracciones arancelarias con arancel cero de la Tarifa Mexicana de Importación y Exportación (TIGIE), cumpliendo determinados requisitos (Regla Octava de las Complementarias).

Análisis FODA de la Industria Electrónica en México e Identificación de áreas atención prioritaria

FORTALEZAS | DEBILIDADES | |||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

OPORTUNIDADES | AMENAZAS | |||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

Áreas de atención prioritaria

Las tendencias descritas en las secciones anteriores presentan áreas de oportunidad muy interesantes para la industria electrónica de México en el futuro cercano. Lograr que las oportunidades se concreten y permitan un crecimiento más allá del inercial que resulte de las ventajas competitivas estáticas de nuestro país, requiere de acciones específicas. Deberá ponerse especial atención a las siguientes problemáticas:

1. Atracción de inversiones

Uno de los factores que tiene mayor influencia en las decisiones de inversión de las empresas internacionales acerca de proyectos de producción y de diseño de productos están basados en la comparación de las ventajas fiscales que ofrecen los diferentes países. Aquellos con los que compite México ofrecen estímulos fiscales a la inversión productiva.

Es importante tomar en cuenta las siguientes características de la industria electrónica al evaluar cuáles son los tipos de proyectos que podrían recibir apoyos por parte del Gobierno Federal:

El valor de los productos electrónicos se deriva principalmente de la tecnología incorporada en la investigación y desarrollo, tanto del producto final como de los componentes. El ensamble final de muchos de los productos es relativamente simple, ya que la tecnología avanzada se encuentra incorporada en los componentes clave cuya producción se encuentra concentrada en pocas plantas en el mundo.

Las inversiones requeridas para la instalación o ampliación de plantas ensambladoras de productos finales son menores que en otras industrias, como la automotriz.

El ciclo de producto tan corto significa que los distintos tipos de aparatos son reemplazados con una frecuencia de hasta tres meses. Por lo tanto la producción en una planta determinada debe cambiar con la misma frecuencia.

La tecnología de proceso actual hace posible que las líneas de producción puedan adaptarse con facilidad para obtener altas mezclas de productos o para cambiar rápidamente del ensamble de un producto a otro, de manera que puedan responder a las necesidades cambiantes del mercado.

Las decisiones en el nivel corporativo que atañen a la propiedad o a la forma de hacer negocios, implican cambios frecuentes en la distribución de los módulos de producción y diseño en los distintos países de mundo, muchas veces desconocidos por los mismos ejecutivos de las unidades de negocio establecidas en el país.

Todos estos factores hacen que las actividades de diseño y producción sean susceptibles de trasladarse de un país a otro con cierta facilidad. En consecuencia, se debe evitar que la aplicación de estímulos provoque el ingreso sólo temporal de proyectos productivos, que buscan permanecer mientras obtienen el beneficio del subsidio para después cambiar su sede a otro país para repetir el mismo ciclo.

Además, los estímulos no deben estar dirigidos a un producto o tecnología en particular, sino permitir que las empresas, particularmente las CEMs, trabajen con base en una combinación de productos que pueda variar en el tiempo. De esta forma se facilitará la actualización tecnológica y la respuesta oportuna a los cambios del mercado.

2. Proveeduría para la industria electrónica

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |