Criterios para seleccionar la TMAR y determinación de la TER (página 2)

2.- Método de la Tasa Explícita de

Rendimiento sobre la Reinversión (TER).

Este método es una forma de calcular una tasa de

rendimiento cuando hay una sola inversión y ahorros o

ingresos uniformes de efectivo al final de cada período

durante toda la vida del proyecto de inversión.

3.- Método del valor anual

(VA).

Es similar al método de la TER, con una

sola e importante excepción. Esta es la de que se incluyen

como costo una utilidad mínima requerida (UMR) sobre el

capital invertido. El criterio para este método es el de

que en tanto que el excedente de los ingresos sobre los costos

sea cero o positivo, entonces un proyecto está

económicamente justificado.

4.- Método del valor presente

(VP).

Se basa en el concepto de equivalencia del valor de

todos los flujos de efectivo en una fecha base o inicial conocida

como el presente.

El criterio para este método es el de que en

tanto que el valor presente de los flujos netos de efectivo sea

igual a o mayor que cero, el proyecto se justificará

económicamente.

MÉTODO DE LA TASA EXPLÍCITA DE

RENDIMENTO SOBRE LA REINVERSIÓN (TER). – 1ER

CRITERIO.

Se calcula una tasa de rendimiento cuando hay una sola

inversión y ahorros o ingresos uniformes de efectivo al

final de cada período durante toda la vida L del proyecto

de inversión. El patrón básico de este

método para el cálculo de la tasa de rendimiento es

como sigue:

Ingresos anuales = ingresos brutos

Menos:

Gastos anuales

Gastos desembolsables para oper. Y mtto. = O +

MMano de obra directa

Materiales directos

Todos los costos indirectos, incluyendo impuestos a

la propiedad excepto depreciación

Menos:

MÉTODO DE LA TASA EXTERNA DE

RENDIMIENTO

(TER) – 2DO CRITERIO.

Toma en cuenta directamente la tasa de interés

externa al proyecto a la que pueden reinvertirse (o tomarse en

préstamo) los flujos netos de efectivo generados (o

requeridos) por el proyecto en su vida. Si esta tasa de

reinversión externa, que por lo general es la TREMA

de la empresa, equivale a la TIR del proyecto entonces el

método de la TER produce resultados

idénticos a los del método de la

TIR.

En general, se siguen tres pasos en el procedimiento de

cálculo:

1.- Todos los flujos netos de salida de efectivo se

descuentan al tiempo o (presente) a i % por período

de capitalización.

2.- Todos los flujos netos de entrada de efectivo se

capitalizan al período N a i %.

3.- Se determina la tasa externa de rendimiento, que es

la tasa de interés que establece la equivalencia entre las

dos cantidades. El valor absoluto del valor equivalente presente

de los flujos de salida netos de efectivo a i % (primer paso) se

utiliza en este último paso. En forma de ecuación,

la TER a i % sería:

Donde:

RK = exceso de ingresos sobre gastos en el

período K

EK = exceso de erogaciones sobre ingresos en el

período K

N = vida del proyecto o números de

períodos para el estudio

i %= tasa de reinversión externa por

período

Un proyecto es aceptable cuando el i `%

del método de la TER es mayor o igual a la

TMAR de la empresa.

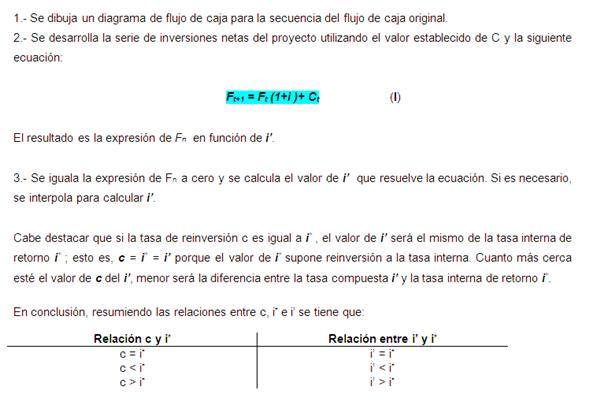

Procedimiento

para hallar la TER

El procedimiento de inversión neta del proyecto

para hallar i" puede resumirse de la siguiente manera:

EJEMPLO:

Suponga que una pareja invierte $10000 hoy y $500 dentro

de 3 años y que recibirá $500 dentro de 1

año, $600 dentro de 2 años y $100 más cada

año por un total de 10 años. Calcule la

TER.

SOLUCIÓN:

Diagrama de flujo de caja:

EJEMPLO:

Supongamos que tenemos una serie de flujo de caja dado.

El flujo neto negativo de caja del año 4 es el resultado

de una alteración importante en el proyecto. Calcule la

tasa de retorno del proyecto.

SOLUCIÓN:

Año | Flujo de caja neto en |

1 | 200 |

2 | 100 |

3 | 50 |

4 | – 1800 |

5 | 600 |

6 | 500 |

7 | 400 |

8 | 300 |

9 | 200 |

10 | 100 |

El método de valor presente se utiliza para

establecer la tasa de retorno.

Asignándole valores a i se obtiene

que:

Existen dos valores de i* debido a que el flujo de caja

no es convencional y hay presente dos cambios de signo (uno entre

los años 3 y 4, y el segundo entre los años 4 y

5)

Ahora determinaremos la tasa de retorno compuesta

estableciendo una tasa de reinversión de 15%

anual.

SOLUCIÓN:

Utilizando la siguiente ecuación:

Comentario: Asignándole al problema una

tasa de reinversión de 29% o 49%, es decir, que c = i*, se

obtiene una TER igual a 29% y 49% respectivamente, es decir, se

cumple con la condición de que si c = i* entonces i" =

i*.

Conclusiones

En general existen cuatro fuentes de capital disponibles

para una empresa. La más importante es el dinero generado

de la operación misma (capital propio). Este tiene dos

componentes por un lado. La parte de las utilidades que se

retienen. Por otro una empresa productiva genera fondos de los

cuales puede disponer para inversión, iguales en cantidad

a sus cargos por depreciación.

Las otras tres fuentes de capital son externas en la

operación de la empresa. Como son préstamos de los

bancos, de las compañías. Prestamos a plazos

más largos de las instituciones del ramo o del orden

público en la forma de bonos hipotecarios. Ventas de

acciones comunes o prioritarias.

Al seleccionar un valor para la TMAR, con frecuencia se

mencionan tres valores. Costo de crédito (capital de

deuda). Costo de capital. Este es un costo compuesto por dos

componentes de la capitalización global de la empresa. Por

último el costo de oportunidad. Este se refiere al costo

de la oportunidad que no se aprovecho es decir, el costo de

oportunidad es la tasa de rendimiento sobre el mejor proyecto que

se rechazó. La TMAR debe ser igual al valor más

alto de estos tres.

La TMAR variará por diversas razones: riesgo,

oportunidad de inversión, impuestos, limitación de

capital y tasas del mercado. Cuando el problema incluya

algún riesgo (se conocen las probabilidades), se puede

estudiar usando técnicas como la del valor esperado y la

simulación.

Para compañías con alto apalancamiento,

donde el porcentaje de deuda es grande, es más

difícil obtener nuevo capital de deuda de los

prestamistas. También, es más arriesgado

comprometer los fondos patrimoniales limitados de la

corporación. Una alta mezcla de deuda-capital propio hace

que una compañía y su proyecto tengan un mayor

riesgo.

Cuando se tiene incertidumbre (no se conocen las

probabilidades de los distintos eventos posibles), se cuenta con

técnicas analíticas, pero son menos satisfactorias.

Un método que se emplea con frecuencia para hacer ajustes

por riesgo e incertidumbre es el de elevar la TMAR. Este

método tiene el efecto de distorsionar las relaciones del

valor del dinero en el tiempo. El efecto es el de dar mucho menos

importancia a las consecuencias a largo plazo que a las

consecuencias a corto plazo. Esto puede o no ser

conveniente.

Es posible usar cualquiera de los cuatro métodos

cuando sean aplicables a la situación dada. Sin embargo,

desde un punto de vista práctico, sería

pérdida de tiempo usar el método del VP o el

de la TIR cuando se trate de una sola inversión

inicial de capital y de estimaciones de ingresos y de costos

anuales uniformes. En tales casos, la elección entre usar

el método de la TER y el del VA es en gran

medida de preferencia personal.

El método de la TER tiene cierta ventaja

por el hecho de que no hay necesidad de que el que lo use

entienda el concepto de tratar como costo una utilidad

mínima requerida. Cuando se encuentren datos no uniformes

de ingresos y costos, en la mayoría de los casos se pueden

usar ventajosamente cualquiera de los métodos del

VP o de la TIR. Sin embargo, la TER es una

forma fácil de calcular una tasa de rendimiento cuando hay

una sola inversión y ahorros o ingresos uniformes de

efectivo al final de cada período durante toda la vida

L del proyecto de inversión.

Bibliografía

BLANK, Lelan; TARQUIN, Anthony. INGENIERIA

ECONOMICA. Editorial Mc – Graw Hill. Tercera

Edición. 1994.

DE GARMO, Paul. INGENIERIA ECONOMICA.

Compañía Editorial Continental.

1980.

NEWMAN, Donald. ANÁLISIS ECONOMICO EN

INGENIERIA. Editorial Mc – Graw Hill. Segunda

Edición. México

RIGG, James. INGENIERIA ECONOMICA. Ediciones

Alfa Omega. México. 1990.

THUESEN AND THUESEN. INGENIERIA ECONOMICA.

Editorial Prentice Hall. Primera Edición.

México. 1986.

Autor:

Gamboa, Yugly

Ríos, Alfredo

Romero, Daniel

Vásquez, Leomarys

Vera, Elizabeth

Prof.: Ing. Andrés Blanco

Enviado por:

Iván José Turmero

Astros

CIUDAD GUAYANA, SEPTIEMBRE DE

2005

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |