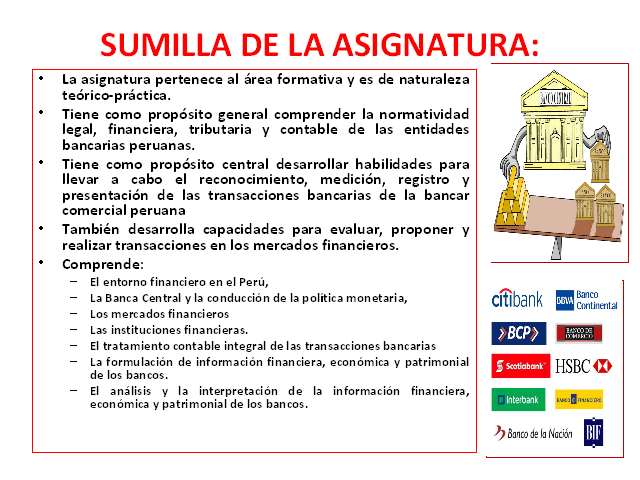

SUMILLA DE LA ASIGNATURA: La asignatura pertenece al área

formativa y es de naturaleza teórico-práctica.

Tiene como propósito general comprender la normatividad

legal, financiera, tributaria y contable de las entidades

bancarias peruanas. Tiene como propósito central

desarrollar habilidades para llevar a cabo el reconocimiento,

medición, registro y presentación de las

transacciones bancarias de la bancar comercial peruana

También desarrolla capacidades para evaluar, proponer y

realizar transacciones en los mercados financieros. Comprende: El

entorno financiero en el Perú, La Banca Central y la

conducción de la política monetaria, Los mercados

financieros Las instituciones financieras. El tratamiento

contable integral de las transacciones bancarias La

formulación de información financiera,

económica y patrimonial de los bancos. El análisis

y la interpretación de la información financiera,

económica y patrimonial de los bancos.

COMPETENCIAS: El estudiante comprende el entorno de las entidades

bancarias. El estudiante comprende el funcionamiento de los

mercados financieros El estudiante comprende las normas contables

para reconocer, medir, registrar y presentar las transacciones

bancarias El estudiante aplica la contabilidad bancaria en la

cual realiza transacciones con sus respectivos registros

contables, libros y estados financieros, considerando la

normatividad de la Superintendencia de Banca y Seguros así

como las normas generalmente aceptada de Contabilidad y la

normatividad de la SUNAT.

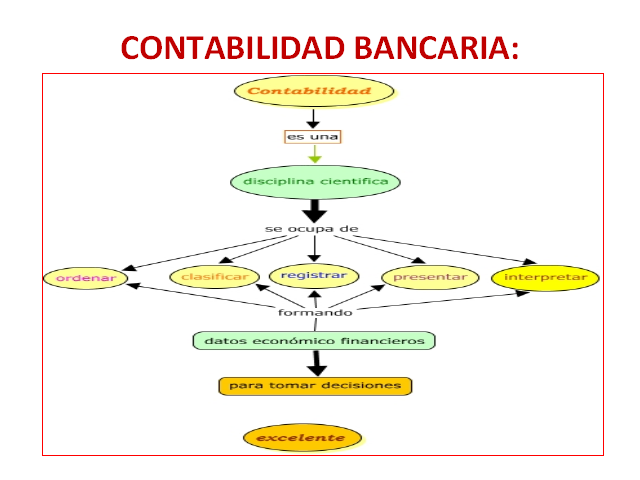

CONTABILIDAD BANCARIA:

SISTEMA FINANCIERO ENTE REGULADOR DE LA POLITICA MONETARIA Y

CAMVBIARIA: BCRP ENTE SUPERVISOR DEL SISTEMA FINANCIERO: SBS

ENTES OPERADORES DEL SISTEMA: BANCOS ENTES USUARIOS DEL SISTEMA:

SECTOR PÚBLICO Y SECTOR PRIVADO

BANCOS: CONSTITUCION: LGS Y LEY SBS, OTRAS ORGANIZACIÓN:

LGS Y LEY SBS OPERACIONES: ACTIVAS Y PASIVO PRODUCTOS: CUENTAS,

PRESTAMOS, OTROS VARIABLES FINANCIERAS: ENDEUDAMIENTO,

INVERSIONES, RENTABILIDAD Y RIESGO TASAS DE INTERES: ACTIVAS Y

PASIVAS MONEDAS: NACIONAL Y EXTRANJERAS NORMAS TRIBUTARIAS NORMAS

CONTABLES

NORMAS CONTABLES: BANCOS NORMAS INTERNACIONALES: NIIF: NIC Y SIC

NIIF Y CINIIF NORMAS NACIONALES: PLAN DE CUENTAS BANCARIO PLAN DE

CUENTA DE CADA BANCO MANUAL DE PROCEDIMIENTOS CONTABLES

LIBROS CONTABLES: AUXILIARES: REGISTRO DE COMPRAS REGISTRO DE

VENTAS REGISTRO DE ACTIVOS REGISTRO DE COSTOS PRINCIPALES: LIBRO

DE INVENTARIOS Y BALANCES LIBRO DIARIO LIBRO MAYOR

ESTADOS CONTABLES: ESTADO DE SITUACIÓN FINANCIERA ESTADO

DE RESULTADO DEL EJERCICIO ESTADO DE RESULTADO INTEGRAL ESTADO DE

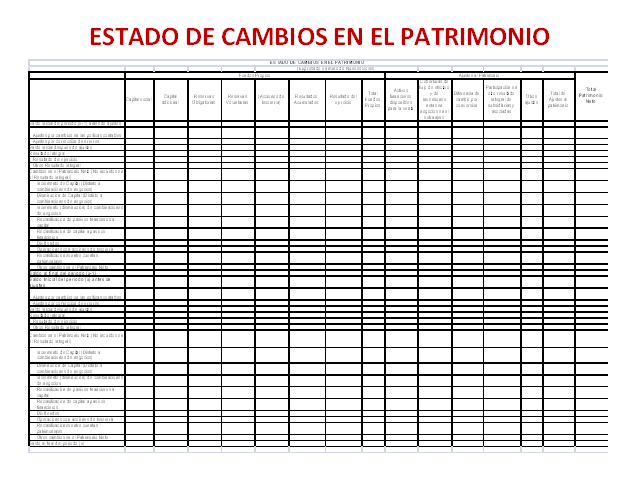

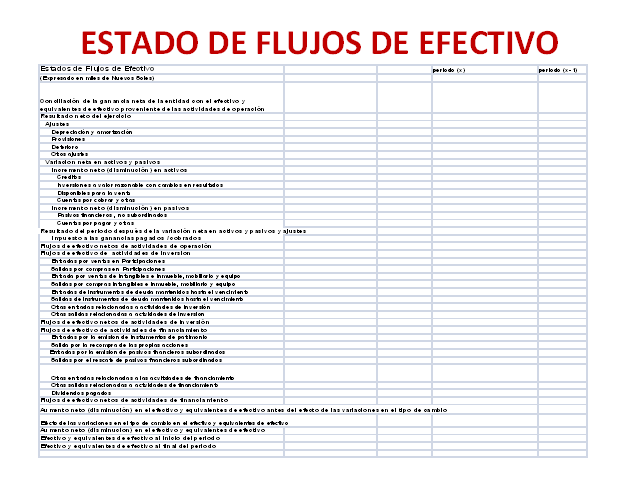

CAMBIOS EN EL PATRIMONIO ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE RESULTADO DEL EJERCICIO

ESTADO DE RESULTADO DEL EJERCICIO

ESTADO DE RESULTADOS Y OTRO RESULADOS INTEGRAL

ESTADO DE CAMBIOS EN EL PATRIMONIO

ESTADO DE FLUJOS DE EFECTIVO

METODOLOGÍA CONTABLE BANCARIA: RECONOCIMIENTO DE LAS

TRANSACCIONES MEDICIÓN DE LAS TRANSACCIONES REGISTRO

CONTABLE DE LAS TRANSACCIONES PRESENTACIÓN DE LAS

TRANSACCIONES

RUBROS BANCARIOS A CONTABILIZAR: ACTIVOS PASIVOS INGRESOS

GASTOS

OPERACIONES COMUNES A CONTABILIZAR: DEPOSITOS DE LOS CIENTES EN

CUENTAS CORRIENTES DEPOSITOS DE LOS CLIENTES EN CUENTAS DE

AHORROS INTERESES A FAVOR DE LOS CLIENTES COSTOS BANCARIOS

OPERACIONES COMUNES A CONTABILIZAR: ENTREGAS DE PRESTAMOS PARA

CAPITAL DE TRABAJO ENTREGAS DE PRESTAMOS PARA BIENES DE CAPITAL

COBRO DE AMORTIZACIONES DE PRESTAMOS COBRO DE INTERESES DE

PRESTAMOS COBRO DE GASTOS FINANCIEROS