Costos industriales Costo El costo es un recurso que se sacrifica

o al que se renuncia para alcanzar un objetivo específico.

Costos Representan una porción del precio de

adquisición de artículos, propiedades o servicios,

que ha sido diferida o que todavía no se ha aplicado a la

realización de ingresos.

Son todos aquellos costos necesarios para producir un determinado

bien, están los costos variables que son las materia

prima, la mono de obra, que es el costo de la mano de obra

necesario para producir el bien. Según la función

que desempeñan: Costos Industriales Proporcionar informes

relativos a costos para medir la utilidad y evaluar el inventario

(estado de resultados y balance general) Ofrecer

información para el control administrativo de las

operaciones y actividades de la empresa (informes de control).

Proporcionar información a la administración para

fundamentar la planeación y la toma de decisiones

(análisis y estudios especiales).

Costos fijos Son aquellos costos que no son sensibles a

pequeños cambios en los niveles de actividad de una

empresa, sino que permanecen invariables ante esos cambios Costos

Fijos Costos Variables En general, los costos fijos devengan en

forma periódica: una vez al año, una vez al mes,

una vez al día, etc. Es por ello que se los suele llamar

también costes periódicos.

Costos Fijos. Los Costos Fijos varían con el tiempo

más que con la actividad; es decir, se presentarán

durante un periodo de tiempo aun cuando no haya alguna actividad

de producción. Impuestos a la propiedad, los alquileres de

inmuebles, las amortizaciones de bienes de uso, los seguros, los

sueldos de directivos y supervisores y sus contribuciones

patronales. Ejemplos:

Costos variables Son aquellos gastos o desembolsos que se

incurren en relación directa con la actividad o la

producción. Se los denomina variables porque varían

con el nivel de producción o de actividad. Actividad

Decrece Costos Decrece Actividad Aumenta Costos Aumentan la

materia prima, los materiales e insumos integrantes de la

producción, los salarios de la mano de obra directa

afectada a la producción y sus contribuciones patronales.

Ejemplos:

Estructura de costos costo de ventas Es el conjunto de los costos

atribuibles a la producción o adquisición de los

bienes o a la generación de los servicios cuya venta da

origen al concepto del punto anterior. Margen de utilidad es la

diferencia entre ingresos y gastos totales, incluyendo impuestos,

expresada en un porcentaje de los ingresos. precio de ventas es

el valor de los productos o servicios que se venden a los

clientes. La determinación de este valor, es una de las

decisiones estratégicas más importantes ya que, el

precio, es uno de los elementos que los consumidores tienen en

cuenta a la hora de comprar lo que necesitan.

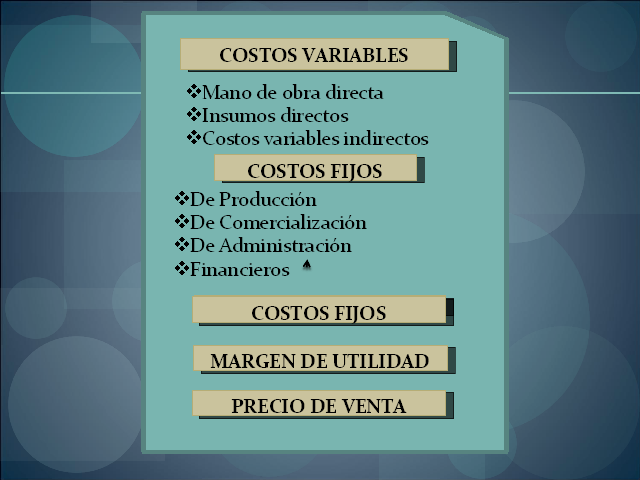

COSTOS VARIABLES Mano de obra directa Insumos directos Costos

variables indirectos COSTOS FIJOS De Producción De

Comercialización De Administración Financieros

COSTOS DE VENTA COSTOS FIJOS MARGEN DE UTILIDAD PRECIO DE

VENTA

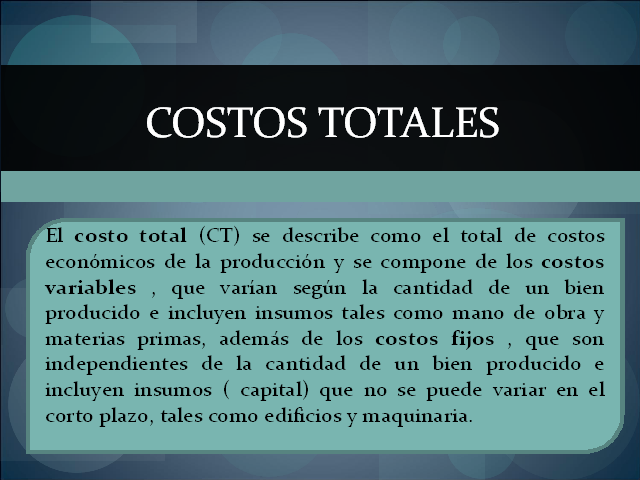

Costos totales El costo total (CT) se describe como el total de

costos económicos de la producción y se compone de

los costos variables , que varían según la cantidad

de un bien producido e incluyen insumos tales como mano de obra y

materias primas, además de los costos fijos , que son

independientes de la cantidad de un bien producido e incluyen

insumos ( capital) que no se puede variar en el corto plazo,

tales como edificios y maquinaria.

Los Costos Totales (a) Curva de Costo Total $18.00 16.00 14.00

12.00 10.00 8.00 6.00 4.00 Cantidad de producción CT 4 2 6

8 14 12 10 2.00 Costo total 0

Costo Total Costo variable Costo Fijo Cantidad de

producción Costo ($) Una curva de costo total muestra la

relación entre la cantidad producida y el costo total de

producirlas. La curva de costo total es más inclinada a

medida que aumenta la cantidad de producción debido al

producto marginal decreciente. Curva de Costo Total

Costos Semi-Variables son aquellos costos que se componen de una

parte fija y una parte variable que se modifica de acuerdo con el

volumen de producción. Mixtos Escalonados

Costos Mixtos: son los costos que tienen un componente fijo

básico y a partir de éste comienzan a incrementar .

Costos Escalonados: son aquellos costos que permanecen

constantes hasta cierto punto, luego crecen hasta un nivel

determinado y así sucesivamente.

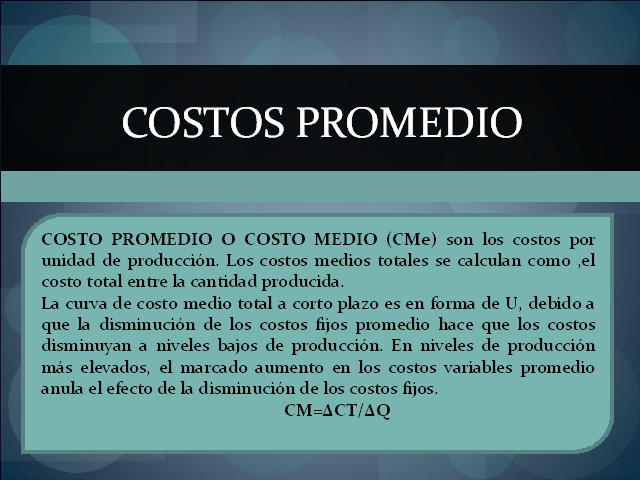

Costos promedio COSTO PROMEDIO O COSTO MEDIO (CMe) son los costos

por unidad de producción. Los costos medios totales se

calculan como ,el costo total entre la cantidad producida. La

curva de costo medio total a corto plazo es en forma de U, debido

a que la disminución de los costos fijos promedio hace que

los costos disminuyan a niveles bajos de producción. En

niveles de producción más elevados, el marcado

aumento en los costos variables promedio anula el efecto de la

disminución de los costos fijos. CM=?CT/?Q

Indica que el costo fijo por unidad se reduce a medida que

aumentamos la producción, al distribuir un valor fijo

entre un número mayor de unidades producidas el costo fijo

por unidad tiene que reducirse. Costos Fijos Promedio

AFC=TFC/Q AFC=Costo Fijo Promedio TFC=Total de los gastos fijos

Q=Cantidad Producida.

Costos variables promedio Indica que en el punto más bajo

de la curva el productor alcanza el nivel de producción de

máxima eficacia productiva de los factores variables y

cuando esta asciende señala la reducción de

eficacia productiva que tiene lugar al aumentar la

producción mediante el empleo de unidades adicionales de

los factores variables, mientras se mantiene fija la capacidad

productiva de la empresa.

AVC=TVC/Q AVC=Costo Variable Promedio TVC=Costo Variable Total.

Q=Cantidad Producida.

Las curvas de costos y su forma 0 Costo ($) Cantidad de

producción (Q) Costo Total Medio ( CTMe ) Costo Fijo Medio

( CFMe ) Costo variable Medio (CVMe)

TEORÍA DE LA PRODUCCIÓNY COSTOS La teoría de

la producción analiza la forma en que el productor dado

"el estado del arte o la tecnología, combina varios

insumos para producir una cantidad estipulada en una forma

económicamente eficiente".

COSTO PROMEDIO TOTAL El costo total promedio (CTP) se calcula al

dividir el costo total (CT) por la cantidad producida (Q).

También se puede obtener sumando el costo fijo promedio y

el costo variable promedio de cada nivel de producción. El

costo total promedio se representa con una curva en forma de U

con una pronunciada parte decreciente y una ligera parte

creciente. Eso se debe a los patrones de costo fijo y variable.

CPT = CT/Q

El patrón de costo total promedio de un restaurant es una

combinación del patrón de costos fijos promedio y

costos variables promedio. Cuando la producción aumenta,

el costo total promedio se reduce para luego incrementarse con el

rendimiento decreciente.

Costo marginal Es el aumento en el costo total que resulta del

incremento de una unidad en la producción. El costo

marginal se calcula dividiendo el cambio de costo total(D CT) por

el cambio en cantidad (D Q). El costo marginal se representa

gráficamente con una curva en forma de U, la que refleja

el incremento y posterior reducción de la eficiencia al

aumentar el volumen. CM = D CT/ D Q

El costo marginal, o adicional, por plato varía en mayor

escala que el costo total promedio de cada plato. El costo de una

comida adicional comienza a incrementarse mucho antes que el

costo total promedio La curva de costo marginal se puede explicar

utilizando el patrón del costo total: se modifica

según la ley de rendimiento decreciente. La crisis (o

mínimo) de la curva de costo marginal corresponde al punto

de rendimiento decreciente. El costo marginal en sí mismo

es la pendiente de la tangente en relación a la curva de

costo total.

Ingreso En economía el concepto ingreso puede

hacer referencia a las cantidades que recibe una empresa por la

venta de sus productos o servicios y por otra puede hacer

referencia al conjunto de rentas recibidas por los ciudadanos. No

es más que las ganancias contabilizables de una

empresa.

Ingreso marginal Es la variación que experimenta el

ingreso total ante la venta de una unidad adicional.

En Microeconomía, el ingreso marginal es el cambio en

el ingreso total que se produce cuando la cantidad vendida se

incrementa una unidad, es decir, al incremento del ingreso total

que supone la venta adicional de una unidad de un determinado

bien.

Debido a que el precio baja a medida que aumenta la

producción, el ingreso marginal es menor que el precio. La

curva de ingreso marginal tiene el doble de la pendiente de la

curva de demanda y la misma intersección con el eje

vertical. Cuando la elasticidad en valor absoluto es 1, el

ingreso marginal es cero, puesto que esto significa que el

incremento del precio se ven compensado por la disminución

de la cantidad demandada no variando por tanto el ingreso total

Si la elasticidad es inferior a 1, la subida del precio conlleva

un ingreso marginal positivo y por tanto sube el ingreso total.

Si la elasticidad es superior a 1, la subida del precio conlleva

un ingreso marginal negativo y por tanto desciende el ingreso

total.

INGRESO TOTAL Es el precio por unidad multiplicado por la

cantidad que vende la empresa. Conjunto de percepciones totales

de una empresa. Equivale al precio unitario por el número

de unidades vendidas. IT = P x Q

(Gp:) Cuando se reduce el precio, lo que ocurre con el ingreso

-es decir, que aumente o disminuya- dependerá de que la

cantidad demandada aumente lo suficiente como para contrarrestar

el efecto de la reducción del precio (Gp:) Para que el

aumento de la cantidad demandada compense el efecto de la

reducción del precio sobre el ingreso total, la cantidad

demandada debe ser suficientemente sensible al precio, es decir,

la elasticidad de la demanda deber ser mayor que la unidad. (Gp:)

Cuando la elasticidad de la demanda es menor que la unidad, el

aumento de la cantidad demandada no compensa la reducción

del precio y el ingreso total se reducirá. Cuando la

elasticidad de la demanda es unitaria, el ingreso total no

varía si se reduce el precio. (Gp:) Si la demanda es

elástica, el precio y el ingreso total son inversamente

proporcionales; es decir, ante un aumento de precio, el ingreso

total disminuye. (Gp:) Si la demanda es inelástica, el

precio y el ingreso total son directamente proporcionales; o sea,

si se aumenta el precio también aumenta el ingreso

total.

PUNTO DE EQUILIBRIO DE PRODUCTOS Se entiende por Punto de

Equilibrio aquel nivel de producción y ventas que una

empresa o negocio alcanza para lograr cubrir los costos y gastos

con sus ingresos obtenidos. En otras palabras, a este nivel

de producción y ventas la utilidad operacional es cero, o

sea, que los ingresos son iguales a la sumatoria de los costos y

gastos operacionales.

GRÁFICA DE PUNTO DE EQUILIBRIO.

ECONOMÍA DE ESCALA Se refiere al poder que tiene una

empresa cuando alcanza un nivel óptimo de

producción para ir produciendo más a menor costo es

decir, a medida que la producción en una empresa crece

(zapatos, chicles, bastones, cajas de cerillas…) sus

costos por unidad producida se reducen. Cuanto más

produce, menos le cuesta producir cada unidad. ¿Por

qué se producen las economías de escala? Reparto de

los costes fijos entre más unidades producidas

(disminución del coste medio) Rappel sobre compras Mejora

tecnológica Incremento de racionalidad en el trabajo

(división del trabajo,

especialización…)

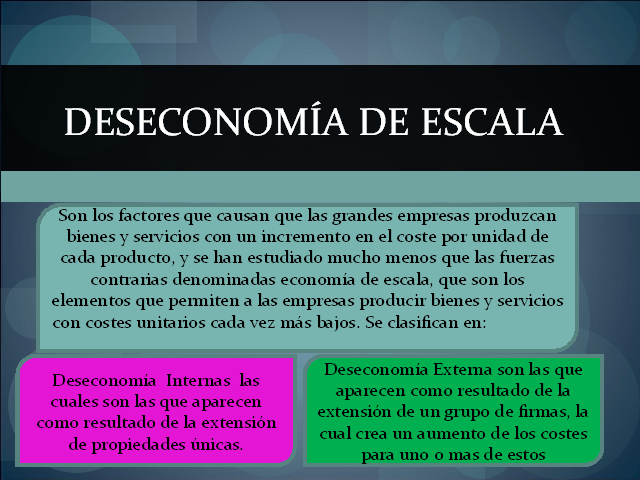

DESECONOMÍA DE ESCALA Son los factores que causan que las

grandes empresas produzcan bienes y servicios con un incremento

en el coste por unidad de cada producto, y se han estudiado mucho

menos que las fuerzas contrarias denominadas economía

de escala, que son los elementos que permiten a las empresas

producir bienes y servicios con costes unitarios cada vez

más bajos. Se clasifican en: Deseconomía Internas

las cuales son las que aparecen como resultado de la

extensión de propiedades únicas. Deseconomía

Externa son las que aparecen como resultado de la

extensión de un grupo de firmas, la cual crea un aumento

de los costes para uno o mas de estos

RENDIMIENTOS DE ESCALA Los rendimientos de escala expresan

cómo varía la cantidad producida por una empresa a

medida que varía el uso de todos los factores que

intervienen en el proceso de producción en la misma

proporción. No se deben confundir los rendimientos a

escala con el producto marginal de un factor.

El producto marginal se obtiene modificando un solo

factor de producción, mientras que los rendimientos a

escala se obtienen modificando todos los factores de

producción.

Rendimientos Constantes a Escala Cuando variando en una

proporción determinada la cantidad de factores utilizada,

la cantidad producida varía en la misma proporción.

Rendimientos Crecientes a Escala Suceden cuando multiplicando los

factores de producción por una cantidad determinada t, se

obtiene una cantidad producida mayor a t. Rendimientos

Decrecientes a Escala Ocurren cuando aumentando todos los

factores de producción en la misma proporción, la

cantidad producida aumenta en una proporción menor.