El pequeño empresario en ALC, las TIC y el comercio electrónico (página 3)

El BID, es el organismo multilateral que más fondos ha destinado en la región al apoyo de las PYME, sólo en la década de los 90"s, destinó en 4 países (Argentina, Brasil, Chile, Méjico) más de US$ 1.000 Mill.

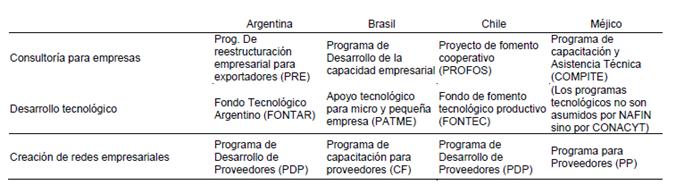

Como mencionábamos anteriormente en este apartado, las diferentes maneras de abordar el tema del apoyo y fomento de las PYME en América Latina es visible si tomamos una muestra de países, muestra que pretendemos sea representativa de economías estables y en otros caos economías emergentes. En este caso tomamos Argentina, Brasil, Chile y Méjico siguiendo el ejemplo de la Revista de la CEPAL en su número 79.

Organismos y características principales

Argentina/SEPYME | Organismo de coordinación | Organismo subministerial | |

Brasil/SEBRAE | Organismo de servicios NO financieros | Institución privada | |

Chile/CORFO | Organismo de servicios NO financieros y banco de desarrollo | Institución pública | |

Méjico/NAFIN | Organismo de servicios NO financieros y banco de desarrollo | Org. Nacional de Crédito | |

La disponibilidad de instrumentos y programas en áreas principales de apoyo a las PYME, estos países poseen una variedad amplia, a modo de ejemplo, se detallan a continuación solo un ejemplo en cada área.

Desde el punto de vista de la autonomía de las instituciones en los diferentes países, lo que puede medir el grado de libertad de acción, así como la alineación a políticas nacionales o no respecto al tema, difiere notablemente según que ejemplo tomemos. América Latina va desde la independencia del SEBRAE en Brasil a la dependencia completa de un órgano subministerial como SEPYME.

No existe referencia clara que determine si el grado de independencia de estos organismos mejora el apoyo que pueda brindarse a las PYME, sin embargo un factor muy arraigado en América Latina es la burocracia gubernamental y es entonces que la independencia libra a estas instituciones de parte o toda esta burocracia estatal, sin que ello signifique necesariamente mayor eficacia en los cometidos perseguidos.

Cómo resumen de los conceptos y datos expuestos, podemos tomar los siguientes cuadros comparativos par advertir a nivel país cuales son los objetivos de las políticas sobre PYME, como se puede advertir, los aspectos de vinculados en competitividad y productividad, son una materia pendiente en América Latina, situación que se refleja en mayor grado en el Caribe.

Objetivos de la Política PYME en América Latina27

Áreas abordadas por las Políticas PYME28

Este cuadro revela claramente como dentro de los objetivos de los países menos prósperos de América Latina, y de la mano de las instituciones responsables de las Políticas PYME, no hay interés marcado en las TIC. Por otro lado el marco regulatorio, en definitiva el contexto generado donde las PYME desarrollan su actividad comercial, está ajeno a prácticamente todos los países.

8.6 Las PYME y los grandes mercados de compras 8.6.1 Grandes compradores, la participación de las PYME El sector empresarial de las PYME carece de las herramientas empresariales para hacer frente efectivamente a las grandes compras del mismo sector privado pero fundamentalmente del Sector Público, donde el Gobierno es el gran premio de un mercado muchas veces esquivo para las PYME.

En la mayoría de los casos de ALC, los Gobiernos son los mayores socios comerciales que pueden obtener las PYME, más aun, suelen ser los mayores compradores de bienes y servicios en cada país. Esta situación ha sufrido pequeños cambios debido a los acontecimientos de la última década donde los Gobiernos se han vuelto más austeros, pero una austeridad "mentirosa" ya que el rezago provocado por esta austeridad en materia de tecnología por ejemplo, obligará a una explosiva compra de equipamiento y actualización de infraestructura en breve tiempo.

En el caso especifico de países como Argentina, Chile y Perú, por tomar solo algunos ejemplos de la región, los montos anuales de la compra del estado llegan, respectivamente, a US$11.000, US$7.000 y US$4.000 millones.

Históricamente las PYME, aunque puede llegar a representar el 95% de las entidades empresariales y más del 40% de algunas economías nacionales en ALC, no se destacan particularmente en los mercados de compras gubernamentales. Chile por ejemplo, para el año 2000, las PYME representaron el 28,2% de la economía nacional, pero sólo alcanzaron un 19% de las ventas a reparticiones gubernamentales. Sumemos a esto la natural insuficiencia de las mismas PYME en utilizar y aprovechar la tecnología para estar a la par de los grandes proveedores del Gobierno en las compras y licitaciones, además de la carencia de cumplir con volúmenes.29

Las PYME han visto como ALC ha iniciado un proceso de modernización de las compras del estado, muchas veces de la mano de proyectos co-financiados por organismos de cooperación internacional. El objetivo de estos proyectos es generalmente implementar soluciones tecnológicas que hagan de los procesos de compras, algo transparente y equitativo, el problema surge cuando las mismas PYME carecen de las herramientas para acceder a esos nuevos instrumentos. El caso de Chile Comprar y Compras Estatales de Uruguay son ejemplos claros de un camino que ha comenzado a cambiar pero aun no encuentra la manera de acercarse lo suficiente a las necesidades de las PYME.

En Uruguay por ejemplo, las compras estatales se realizan en casi dos terceras partes por compra directa o llamado a precio, mientras que el resto se realiza bajo el marco regulatorio de las licitaciones abiertas, las que poseen un amplio texto de ordenanzas que garantiza transparencia y estandarización de las compras. Pero esos dos tercios juegan un papel a parte y las PYME no suelen tener acceso o no se les da la oportunidad de participar.

Por otro lado Chile está constantemente actualizando su sistema y logrando una buena aceptación, pero no obstante la participación de las PYME sigue siendo bajo.

OCDE estima que entre sus foco de estudios, las adquisiciones totales realizadas por las administraciones públicas, representaron a fines de los 90"s, casi un 20% del total del PBI.

Según UNCTAD30 , las empresas que adoptaron la adquisición electrónica afirmaron haber hecho unas economías de entre el 8 y el 15% y haber rentabilizado la inversión en menos de un año. Sin embargo, cuando la utilización estratégica de fuentes de abastecimiento empieza a madurar y se tiene en cuenta, se reducen las economías de gastos.

8.6.2 Globalización e inversión extranjera en ALC Durante las décadas de los 60"s y 70"s, las políticas latinoamericanas estaban orientadas a un desarrollo de las economías de manera industrial y dirigida o mandataria. La idea prevaleciente era la de mercados protegidos y poco competitivos.

La PYME era poco menos que considerada un motor de las economías de los países y su presencia solo era considerada como el "nacimiento" de empresas que podían o no llegar a ser empresas a tener en cuenta en un futuro cuando crecieran y se fortalecieran. Los emprendimientos familiares o individuales eran en su mayoría oficios lo que tampoco contribuía a ser percibidos con otros ojos por parte del resto del Sector Privado empresarial. La ausencia de políticas de apoyo al sector PYME dio lugar a mayores disparidades entre las empresas de mediano porte o grandes y las primeras.

Todo esto en un contexto global de cambios, donde la llamada precisamente globalización estaba introduciendo cambios en la manera de hacer negocios. ALC debió pasar superar crisis institucionales antes de pensar seriamente en cómo encarar la Globalización, sin embargo el mundo pensó en ALC de todas formas. Es así que las inversiones en la región marcaron hitos en los pasados 15 años, a pesar de lo cual ALC se vio sumergida en nuevas crisis esta vez con una combinación de economía con institucionalizad, sobre todo América del Sur se volvió muy vulnerable a las inversiones en un escenario de cambio.

El ingresar a los mercados globales trae aparejados otros inconvenientes como lo son los aspectos formales del negocio, donde las exigencias deberán ser superadas para sobrevivir.

Esta globalización conlleva no solo llegada de inversiones sino nuevos horizontes donde invertir para las empresas de ALC, también surgen y se revitalizaron los mercados exportadores. En este sentido las PYME no han logrado incidir de manera importante y siguen siendo un sector empresarial relegado, ya sea por su condición misma o por los marcos regulatorios que dificultan a las PYME acceder de manera fácil a las exportaciones.

No solo en ALC las PYME inciden poco en los mercados exportadores, como ejemplo podemos tomar a estudio realizado por APEC (cooperación económica Asia-Pacífico), donde nos muestran que las PYMES representan menos del 30% del total de las exportaciones en esa región; en Europa, las exportaciones aumentan con el tamaño de la empresa. La cuota de exportación de las medianas empresas es más de dos veces superior a la de las micro empresas; la experiencia de Estados Unidos de América muestra que las PYMES que exportan a menudo centran sus esfuerzos en un sólo mercado. Por último, un estudio en fecha de 2001 sobre empresas europeas ha sacado a la luz que casi una de cada tres PYME ha experimentado un aumento cada vez mayor del número de contactos comerciales con el extranjero, del 30% para las micro empresas hasta del 50% para las medianas empresas31 .

Volviendo a las inversiones extranjeras y según informes de CEPAL32 , en América Latina y el Caribe los ingresos crecieron (44%) por primera vez en los últimos cuatro años previos a las crisis de 2000 y están nuevamente incrementándose.

En el 2000 y luego de un flujo creciente de capitales hacia la región, ALC marca un récord frente a las demás regiones del mundo, superando los US$ 90.000 millones, mientras que Asia Pacífico obtiene un flujo levemente inferior. Luego de una caída abrupta, alcanzando apenas un flujo superior a US$ 45.000 millones, en 2004 ALC recupera el interés del mundo con un flujo hacia la región de más de US$ 55.000 millones.

En relación al PBI, la inversión extranjera alcanzó un valor levemente superior a los 5% en el año 2001, siendo una cifra superior a cualquier otra región como es de esperar frente a los descrito en el párrafo anterior. Sin embargo, la inversión extranjera en China, había alcanzado un histórico de 5.5% en 1996.

Si observamos más de cerca de ALC, dividiendo la geografía en dos regiones: América del Sur y Méjico y la cuenca del Caribe, la primara lleva amplia ventaja en materia de inversiones y flujo de capitales hacia la subregión. En el 2000 más de US$ 65.000 millones fue el flujo recibido por América del Sur, no hace falta decir que significó un punto de quiebre y a partir de allí la caída fue sostenida hasta la leve recuperación que se muestra en el 2004.

Casi un 60% de la inversión extranjera en la región ha sido en el sector servicios, seguido del manufacturero con poco más del 25% y de recursos naturales superando levemente el 10%.

Luego del 2000, la presencia de multinacionales de fuera de la región comienza a disminuir y aparecen para consolidarse en el 2003, las llamadas "translatinas". Entre estas, y haciendo un pequeños ranking de las 5 mayores en ventas anuales, tenemos a: Petrobras (US$ 33.138 Mill), TelMex (US$ 10.399 Mill.), América Móvil (US$ 7.649 Mill.), CeMex (US$ 7.167), Comp. Vale do Rio Doce (US$ 6.729).

Estas inversiones significaron para las PYME una apertura de mercados a nivel local, con nuevos clientes, nueva mano de obra a emplear y un movimiento de capitales en el mercado general que ha beneficiado la PYME así como del sector empresarial en general. El aspecto negativo ha sido el año 2000 donde esta inversión desciende abruptamente lo que deja a muchas PYME en serias dificultades, cuando no obliga a su cierre. Si sumanos las restricciones del gasto aplicada por los propios gobiernos, tenemos que las puertas para la operativa de las PYME, sufre un revés irrecuperable en los últimos 3 años, la recuperación de las PYME será lento y de largo aliento.

8.6.3 Portales de compras estatales, casos de estudio A continuación pueden observarse algunos casos de portales web gubernamentales que permiten el acceso a licitaciones, compras y requerimientos de productos o servicios de las dependencias gubernamentales. Esta muestra pretende sólo ilustrar la tendencia que ALC está adoptando desde mediados de los 90"s, con relativo éxito en un comienzo, entrado el 2000, las empresas comenzaron a advertir estas nuevas posibilidades y portales como Chilecompra han sido reconocidos en la región como exitosos.

Datos identificatorios y destinatarios | Comprasnet (Brasil, Federal) | ComprasEstatales (Uruguay, Nacional) | Chilecompra (Chile, Nacional) | Compranet (México, Federal) |

Denominación | Comprasnet. Portal de Compras do Governo Federal. | Sistema de Compras y Contrataciones Estatales (SICE) | ChileCompra. Sistema de Contratación y Compras Públicas. | CompraNet: Sistema Electrónico de Contrataciones Gubernamentales. |

Dirección URL | www.comprasnet.gov.br | www.comprasestatales.gub.uy | www.chilecompra.cl | www.compranet.gob.mx |

Categoría funcional y jurisdicción | Sistema de Compras y Contrataciones Gubernamentales. Federal. | Sistema de Compras y Contrataciones Gubernamentales. Estatal, así también posee una sección de venta de vienes. | Sistema de Compras y Contrataciones Gubernamentales. Nacional. | Sistema de Compras y Contrataciones Gubernamentales; Federal |

Organismo propietario | Ministério do Planejamento, Orçamento e Gestão (MPOG) | Presidencia de la República | Ministerio de Hacienda | Secretaría de la Función Pública (Secretaría de Contraloría y Desarrollo Administrativo – SECODAM) |

Dependencia responsable de la operación | Departamento de Logística y Servicios Generales, Secretaría de Logística y Tecnologías de Información, MPOG | Área de Compras y Contrataciones Estatales de la Oficina de Planeamiento y Presupuesto (Programa de Modernización de las Compras y Contrataciones Estatales) | Dirección de Compras y Contratación Pública. Servicio Público descentralizado (Ministerio de Hacienda) | Secretaría de la Función Pública (Secretaría de Contraloría y Desarrollo Administrativo – SECODAM) |

Fecha de implantación | 1997 | 2001 | 2000 | 1997 |

Idiomas en que puede consultarse | Portugués | Castellano | Castellano e Inglés | Castellano |

Principales destinatarios previstos | Ciudadanos interesados, organismos gubernamentales y posibles proveedores del Gobierno Federal. | El portal, como componente del Programa de Modernización de las Compras y Contrataciones Estatales, se orienta a: los proveedores del sector público y los actores del sector privado, las organizaciones públicas y la ciudadanía en general. | El sitio, como componente del sistema de compras públicas, dentro de la estrategia modular del proceso de modernización administrativa, se orienta a tres destinatarios claves: a) la ciudadanía, b) los proveedores del sector público y los actores del sector privado, y c) las organizaciones públicas | Los destinatarios previstos son: a) la Sociedad en general, b) los organismos del Gobierno, y c) las empresas. A continuación se reseñan los respectivos perfiles de requerimientos y las prestaciones del sistema para satisfacerlos. a) Sociedad en general. |

8.7 Las TIC y el Comercio Electrónico en un contexto empresarial 8.7.1 Visión general del comercio electrónico en ALC El comercio electrónico en ALC es considerado uno de los de mayor crecimiento en el mundo, a pesar de las barreras de diversa índole con las cuales el mercado debió y debe lidiar a diario para implantar un desarrollo sostenido en este sentido.

Se estima que el comercio electrónico en ALC crece a una tasa del 50% anual, dato que aunque es recogido con frecuencia, es basado en estimaciones ya que muchas veces se carece de estadísticas coincidentes de las consultoras o gobiernos.

De las compras en línea, casi un 90% son abonadas con tarjeta de crédito, esto no quiere decir que se trate de transacciones automáticas de débito o acreditación, este valor incluye desde las transacciones con pago contra entrega a las realmente automatizadas mediante mecanismos electrónicos.

En 2004 se estima que el mercado electrónico en ALC significó más de US$ 3 Millones. Aproximadamente el 40% de las transacciones de comercio electrónico son internacionales, esto obedece a que muchas veces la compra de los productos en sitios latinoamericanos y del caribe se suma a una suerte de modalidad de remesas33 por parte de familiares y amigos de personas aun residiendo en ALC.

8.7.2 El sector empresarial y las TIC La Secretaría de la UNCTAD34 muestra en uno de sus informes de 2003, que la apropiación de las tecnologías de la información y la comunicaciones (TIC), mejora la productividad de manera integral, esto implica aspectos desde los puramente relacionados sobre la producción y fabricación como en áreas de gestión y management. De todas formas, en nuestro contexto de países en desarrollo, la UNCTAD hace la advertencia que no hay evidencia certera, por falta de relevamientos y encuestas claras, que indique que en las economías de la región esta relación sea tan contundente sino que puede verse afectada por situaciones puntuales o factores dentro de un escenario, aquí el punto clave parece ser la falta de datos específicos sobre este fenómeno, de allí el carácter de cautela que debe tenerse. ALADI, por su parte, deja claramente documentado que el impacto de las TIC y su propia adopción en ALC, produce efectos muy dispares y la desigualdad en los países es notoria35.

En otros informes de la ALADI36, esta concluye que el aumento y profesionalización de la competitividad internacional, en una marco de la globalización, debe ser un tema central en el desarrollo de políticas nacionales en los países.

Un indicador interesante y a tener en cuenta es el desarrollado por el World Economic Forum (WEF), se trata del indicador de competitividad de los países, recogido en el "Growth Competitiveness Index" o GCI.

El GCI tiene la particularidad de recoger y combinar datos objetivos y subjetivos, es aquí donde las apreciaciones de las propias empresas se colocan y toman fuerza de indicador.

Para ALC y para el año 2005, el GCI posiciona los países levemente bajo la media. Entre 117 países de la muestra, sólo Chile (23), Uruguay (54), México (55), El Salvador (56) y Colombia (57) se encuentran entre los más promisorios países, seguidos por, Costa Rica (54), Brasil (65), Perú (68), Argentina (72), , Venezuela (89), Bolivia (101), Ecuador (103) y último para ALC, Paraguay (113). Estos valores denotan un desempeño pobre y que a pesar de los esfuerzos no ha podido revertirse.

Focalizándonos en los aspectos tecnológicos, es importante tomar el Networked Readiness Index (NRI), también del WEF, que mide el grado de preparación de los países y/o las comunidades para participar de los beneficios de las TIC para el desarrollo. en el reporte 2005-2006 extraemos algunos países de ALC significativos: Chile (29), México (55), El Salvador (59), Colombia (62), Uruguay (65), Costa Rica (69), Argentina (71), Venezuela (81), Guatemala (98) y Paraguay (113).

No cabe ninguna duda que el NRI deja en claro que ALC contiene una inmensa diversidad que se vuelve en su contra, esta coexistencia de microcosmos, hace por demás difícil analizar las TIC en ALC.

Retomando aspectos más generales de las TIC, según Corporate Metrics, en información recogida en el reporte "Net Impact 2005" de CISCO Systems y coordinado por Instituto para la Conectividad en las Américas (ICA), el 70% de las empresas y organizaciones de ALC37 , manifiesta que su relacionamiento con clientes, ciudadanos en el caso de Gobiernos, ha mejorado desde que incorporaron las TIC. El 40% revela que sus costos operativos anuales se redujeron gracias a las TIC y el 32% declara que ha obtenido mejores ganancias. Estos datos de Corporate Metrics son una visión prometedora, pero como se verá en otros abordajes en esta investigación, siempre existe otra cara de la información que puede refutar en ciertos aspectos estos resultados.

América Latina muestra las ya tradicionales disparidades entre países, los datos referidos a TICs no son la excepción como veremos. El informe antes mencionado, da cuenta de la adopción y apropiación de las prestaciones de conectividad por parte de las empresas en países de referencia dentro de la región. Estos indicadores nos permiten percibir otros aspectos de la apropiación de las TICs.

La inversión en TIC de la región (aunque hay algunas diferencias según que reporte o informe se observe) podemos referirnos a lo mencionado en el "Net Impact 2005" y decir que en la región representa el 1.38% del "producto bruto interno" (PBI o PNB), muy por debajo del 5.25% de Estados Unidos de Norte América o el 3.5% de Europa.

Entre otros resultados, el sector financiero es el que más se destaca entre los índices, más del 70% de las instituciones consultadas en este rubro, cuentan con infraestructura de aplicaciones en red, mientras que, en general, un 60% de fuerzas de ventas en todas las empresas e instituciones está automatizada. A su vez, sólo el 62% cuenta con servicios automatizados para su propia organización o empresa.

Vemos por ende en estos tres simples indicadores que la diversidad sigue siendo una constante entre las empresas de ALC.

Sólo un 37% de las organizaciones proveen servicios automatizados a sus clientes o consumidores, incluidos los ciudadanos al considerar en este valor a los Gobiernos.

Y sólo un 21% provee servicios automatizados con otras instituciones u organizaciones con las que se vinculan. Este indicador en particular refleja lo que vemos manifiesto en otros indicadores ya fuera de los aspectos de la tecnología, se trata de la poca comunicación y compartimiento de información que existe en ALC, esto redunda en duplicación de esfuerzos. Muchas veces, como en este caso específico, puede caber el problema de la disponibilidad de tecnología en las empresas para llevar adelante esta conexión, pero en otros se ven involucrados aspectos como la voluntad, el entendimiento y comprensión de los beneficios intrínsecos a esta acción.

En términos de ancho de banda, un término en pleno auge en ALC, vemos que un promedio del 15% de las organizaciones cuentan ya con lo que podemos llamar una verdadera conexión de banda ancha, de al menos 2Mbps (E1). Este porcentaje es promisorio y hasta podemos decir elevado en relación con otras geografías. En contraste el 77% de las organizaciones aun se conectan a velocidades iguales o inferiores a 768Kbps.

No debemos olvidar que hablamos de organizaciones no de individuos o conexiones domésticas. También es bueno tener presente que solo el 10% de la población mundial tiene acceso a Internet.

8.7.3 Costos básicos del comercio electrónico Resultaría imposible establecer costos concretos de introducción de una empresa al comercio o los negocios electrónicos, en ese sentido cada caso es especialmente particular y depende de un sin número de factores y combinaciones de éstos, tantos como empresas queramos analizar.

Por otro lado, es necesario establecer una idea concreta de costos elementales de tal introducción a este nuevo ámbito de negocios, para ellos es necesario desglosar los requerimientos en componentes y servicios primarios y necesarios sin excepciones.

Una empresa requiere contratar o invertir en tres elementos fundamentales: (i) El hosting del sitio web que dispondrá (ii) El registro del nombre de dominio (DNS) que utilizará. (iii) El diseño propiamente dicho del sitio web.

Según se trate de comercio o negocios electrónicos, la empresa requerirá de:

(iv) Desarrollo extras de aplicaciones de software que interactúen entre su sitio web y su infraestructura informática interna.

Adicionalmente y si estos tres elementos no fueras mercerizados, la empresa requerirá: (v) Servidor o servidores según sea el caso de los servicios a implementar.

(vi) Conectividad permanente a Internet.

(vii)Desarrollo extras de aplicaciones de software que interactúen entre su sitio web y su infraestructura informática interna.

Como forma de establecer costos que puedan ser de referencias, a pesar de la diversidad mencionada, se describen y detallan a continuación los elementos básicos sobre los que es factible considerar costos promedios.

• Hosting: El hosting no es otra cosa que un espacio en un disco duro de un servidor(computadora) de un proveedor de servicios de Internet (ISP), donde se alojará el sitio web de la empresa, este servidor, de más está decir, está conectado a Internet de manera permanente.

A continuación se toman tres ejemplos de geografías distintas a efectos comparativos, se han recopilado los servicios de alojamiento de sitios web de un costo promedio de US$ 150 para hacer objetiva la comparación de costo versus servicios obtenidos. Se deja en claro que estos costos y servicios no son los más económicos ofrecido por estos proveedores sino que se han seleccionados por tratarse de un conjunto de servicios comparables para el siguiente cuadro38 :

SERVICIOS | ZonaHosting | AxarNet | Interland | |

Uruguay | España | EE.UU. | ||

Tamaño en Mb. | 100 | 300 | 500 | |

Cuentas de e-mails | 15 | 40 | 30 | |

Anti Spam | NO | SI | SI | |

Antivirus | SI | SI | SI | |

Estadísticas | SI | SI | SI | |

Base de datos | SI | Ilimitadas | SI | |

Costo por DNS (anual) | 14,9 | 27,0 | Incluido | |

Costo US$ | 178 | 153 | 144 | |

TOTAL US$ anuales | 192,9 | 180,0 | 144,0 | |

En los ejemplos precedentes, se han simplificado las características y servicios incluidos a efectos de evitar tecnicismos que no vienen al caso de análisis y facilitar la lectura y comprensión.

• Nombre de dominio: Cada sitio web tiene en Internet una "dirección" (nombre) única a nivel mundial, lo qué comúnmente comenzamos con www (si bien no es necesario). Este identificador se denomina DNS (Domain Name Server), nombre del servidor de dominio.

No es objeto de esta investigación profundizar sobre los tecnicismos de esta denominación o su composición de partes y significados.

Los nombres de dominio se "arriendan" por períodos, generalmente, de un año, en este sentido podemos encontrar costos inferiores a US$ 10 anuales39 o superiores a los US$ 100, siendo un promedio entre ambos los de ALC. Un dominio .COM, .NET o .ORG son, a nivel general en el mundo, muy económico, siendo incluso gratis, por el contrario las dependencias estatales de diversos países en ALC, responsables de administrar los nombres de dominio, llegan a cobrar más de US$ 100 por algunos de ellos con la extensión país (Ej: .COM.GY = Guyana).

En las mayoría de los países dominios .GUB o .GOV son privativos del gobierno y dominios como los .EDU suelen ser sin costo para las instituciones educativas.

Otra gran variedad de extensiones está disponible, pero la variedad no se aparta de los costos promedios mencionados por lo que no abordaré en detalles.

• Diseño: El diseño de un sitio web es tan variado y sus costos pueden llegar a ser tan particulares como la empresa que lo encara, que establecer un costo estandarizado o siquiera promedio no conseguiría poner en términos justos esta inversión. Sin embargo podemos establecer un rango para advertir esta diversidad de opciones y costos como el hecho de que tanto una gran empresa como las PYME, tienen al alcance el diseño de un sitio web. En ALC podremos encontrar costos de diseño desde unos US$ 100 a unos US$ 10.000, fuera de este rango existen muchos sitios web, no obstante en mercados sobre todo del MERCOSUR, difícilmente encontremos más de un puñado de empresas sobre el límite mayor.

Por último, para éste apartado, podemos mencionar el desglose de costos que surgió de la "Internet World 2000" en Los Ángeles, cuando una empresa incursiona en comercio o negocios electrónicos:

8.7.4 Estudio de casos seleccionados para ALC 8.7.4.1 Referencias Para el planteo de los siguientes casos de países de ALC, se han tomado varios informes y referencias bibliográficas, entre ellos los principales han sido el de la ALADI. "Uso actual y potencial de las tecnologías de la información y las comunicaciones en el sector empresarial de los países miembros". Mayo de 2005 y el de SEBRAE. "A informatização nas MPEs Paulistas. Relatório de Pesquisa". Agosto de 2003. Otras fuentes incluyen los institutos nacionales de estadísticas, UIT, PNUD, etc., los cuales se mencionan cuando corresponde.

Los casos seleccionados son sobre la base de la disponibilidad de información conteste con el capítulo, la vigencia de la misma y las particularidades que presentan éstos países respecto al general de la región.

8.7.4.2 Argentina Según el INE40 , en la década de los 90"s se produce el salto hacia la difusión de las TIC entre las empresas manufactureras argentinas. Este salto atacó primeramente herramientas de uso administrativo para relegar la de uso e impacto directo en la producción y los procesos.

En términos de la apropiación de tecnologías actuales y emergentes, los indicadores de las empresas argentinas nos revelan que: casi un 87% tiene acceso a Internet, más del 80% utiliza correo electrónico, casi el 77% cuenta con telefonía celular como herramienta de negocios, más del 35% tiene una Intranet41 y un 11% cuenta con una Extranet42.

Debería existir una relación lógica entre la dimensión de un negocio y su capacidad para hacer uso de la tecnología, sin embargo eso no es estrictamente así por razones de capacidades, en muchos casos la idiosincrasia y cultura corporativa de las mismas PYME las deja presas del acceso a nuevas capacidades.

A falta de indicadores más recientes, tomaremos los de 2001 disponibles en la SENICT y que permitirán ilustrar las tendencias. Por ejemplo: el 71% de las PYME argentinas utilizaban servicios celulares, el 83% tenía acceso a Internet, más del 27% contaba con una Intranet y casi un 54% disponía de página web.

Desglosando los datos en el sector PYME, la consultora Prince & Cooke43 revela que el 12% de las microempresas tiene acceso a Internet, el 89% de las pequeñas y el 98% de las medianas. Es importante destacar que para el caso Argentina, el 80% de las empresas lo constituye el sector de la microempresa, casi un 22% las pequeñas y medianas y menos del 0.4% las grandes.

8.7.4.3 Brasil Algunos indicadores interesantes sobre la realidad de las PYME en Brasil. En 2001 existían más de 4.5 millones de empresas, de estas, casi un 94% eran microempresas, si se consideraban las pequeñas empresas, el 99% de las empresas brasileñas eran por lo tanto PYME.

En relación con la informatización de las empresas, en 1980 no existían empresas con computadoras de escritorio registradas, evidentemente el llamado PC no había sido inventado por IBM, pero tampoco se registran otro tipo de computadoras. Para 1990, el 10% de las empresas ya disponía de computadoras de escritorio, para el 2000 creció a un 40% y para el cierre del 2005 se proyecta más del 50%.

De las PYME que utilizan computadoras, el 50% sólo cuenta con un equipo, otro 19% con 2, etc. Sin lugar a dudas al referirnos a PYME hablamos de pequeñas y medianas empresas, por obvio que parezca, sin embargo no olvidemos que la definición de PYME en ALC difiere mucho de un país a otro, en el caso de Brasil una empresa del sector PYME va desde 11 a 499 empleados44, es decir que para el caso de una empresa con 499 empleados, donde solo existen 2 computadoras, no podemos decir que es una empresa informatizada, ni que ha hecho una apropiación productiva de este recurso.

Mirando de cerca el equipamiento, según CIESP45 , de las Microempresas: 2.7% tienen PCs, 0.3% computadoras portables, 82% tiene acceso a Internet; Pequeñas: 11.1% tienen PCs, 0.9% computadoras portables, 77% tiene acceso a Internet; Medianas: 51.3% tienen PCs, 3.6% computadoras portables, 78% tiene acceso a Internet.

Volviendo a los informes de ALADI46 , el 38% accede desde las PYME y lo que parece sorprendente es que una empresa trabaje en un ámbito de red y especialmente Internet desde los cibercafés, este es el caso de un 16% de las PYME que hace uso de Internet para su negocio desde estos locales públicos.

Principalmente las PYME utilizan Internet para acceder a transacciones bancarias, noticias, servicios gubernamentales y otros. El correo electrónico constituye la herramienta electrónica más utilizada por las PYME.

8.7.4.4 Chile Para el caso Chile, se extraen datos de la información estadística publicada en el sitio Web de la Unión Internacional de Telecomunicaciones, las publicadas por el Banco Mundial y por el Internet System Consortium, al año 2003 y recopiladas por ALADI47 .

Según el "Reporte de Desarrollo Humano 2004" de PNUD, el gasto promedio en I+D entre 1996-2002 fue de 0,5% del PIB.

Entre los indicadores positivos de Chile, el "Economist Intelligence Unit", en su publicación "The 2004 e- readiness rankings", le da el lugar 29 de entre las mayores economías del mundo con un escenario propicio para hacer comercio electrónico.

Según los últimos relevamientos nacionales48 , casi el 94% de las empresas accede a telefonía fija, 73% lo hace al fax, 64% tiene acceso a computadoras, y poco más del 43% tiene acceso a Internet.

En términos PYME, y desglosando en subcategorías, tenemos que: Empresas pequeñas: más del 90% tiene acceso la telefonía fija, casi un 70% al fax, poco más del 58% a computadoras y solo un 37% a Internet; Pequeñas-Medianas: casi el 100% tiene acceso ala telefonía fija, más del 90% al fax y las computadoras y casi un 70% a Internet; Medianas: casi un 100% accede a telefonía fija, fax y computadoras, mientras que 85% lo hace a Internet.

El uso que las empresas chilenas le dan a Internet puede resumirse de la siguiente manera: 70% con su Banco, 67% relacionamiento con el gobierno (servicios públicos), sólo un 30% con sus clientes y un 35% con sus proveedores, además de otras actividades poco relevantes a esta investigación. Si tomamos las PYME, los valores son ligeramente diferentes: 64% utiliza Internet para relacionarse con su Banco, 27% con sus clientes, casi 32% con sus proveedores, casi un 62% con el gobierno (servicios públicos) y como es de esperarse, el correo electrónico es el servicio utilizado por casi el 82%, no escapando a la tendencia de ser el servicio más utilizado de Internet.

Es interesante detenernos en el análisis de cuáles son los servicios de banca electrónica que utilizan las PYME chilenas, en este sentido más del 95% utiliza la banca electrónica para revisar su estado de cuenta, casi un 26% hace traspasos de fondos, un 33% hace revisión de otros informes bancarios.

En la relación con el gobierno, las PYME hacen uso de los servicios de declaración de impuestos, 67% de las PYME y hay casi un 40% que hace obtiene certificados públicos por Internet.

8.7.4.5 Colombia En el 2003 la inversión en TIC fue del 2.2% del PBI, según el "Internet Society Index". Tomemos la economía colombiana, en términos de PBI y su balanza comercial, esta inversión fue la más alta en la región.

No es particularmente un país que invierta en investigación y desarrollo, una constante en ALC, exceptuando pocos países, Colombia tampoco supera el 0.5% en I+D. Aun así, por ejemplo, Colombia se encuentra tercera en la región respecto a emisión de patentes (detrás de Méjico y Brasil).

Colombia aun no es un escenario propicio para desarrollar comercio electrónico, sin embargo el "The 2004 e- readiness rankings" lo sitúa séptimo en el continente, pero 41º en el mundo.

El gobierno colombiano, por encima de estos indicadores, ha sido uno de los más avanzados en indicativa en la región, con su Agenda de Conectividad, la llamada "Camino a la Sociedad del Conocimiento", ha sentado las bases de cambios interesantes en materia TIC y de comercio.

Por otro lado se ha desarrollado un modelo de medición de las TIC, algo único en entre los pequeños países de ALC, el Departamento Administrativo de Estadística (DANE), este modelo establece el estado de situación de las TIC en diferentes ámbitos y sectores de la sociedad. Los primeros resultados de la aplicación de este modelo son de 2003 y se han hecho de acceso público, lo que permitió en gran medida este apartado sobre Colombia.

De sus resultados podemos extraer los siguientes indicadores y datos:

Existen casi 800.000 MiPYME en Colombia, más del 91% del total de empresas. El 5.5% de las MiPYME se considera informatizado (con equipos de computación instalados). En otros sectores, por ejemplo el de la Industria Manufacturera la informatización llega casi al 77%.

En general, existe una informatización de las empresas colombianas de un 8.52%, lo cual es una tasa baja para ALC, pero no muy distante de otras pequeñas economías de la región.

En materia de conectividad a Internet, aunque el 90% de las MiPYME tiene acceso a las computadoras, MiPYME, solo el 35% accede a Internet. Pero, y esto es trascendente, este porcentaje de conectividad es el más alto de entre los sectores empresariales, lo cual habla muy positivamente la incidencia que las MiPYME colombianas están haciendo por el desarrollo de las TIC en ese país. Por ejemplo, la tasa de conectividad del sector Comercio llega al 27%, el del sector Servicios al 34% y la Industria Manufacturera a penas por debajo de ese 34%.

Volviendo a las MiPYME, más del 94% de las que acceden a Internet los hacen por línea telefónica, sorprendentemente hay un 1.4% que lo hace por satélite.

El 71% utiliza Internet para correo electrónico, solamente un 2.6% lo utiliza para compra de vienes y servicios, de este porcentaje, más del 50% es compra de insumos para administración y debajo de un 20% es para producción. Un 2% realiza ventas. En la relación bancaria y de aspectos financieros, existe poco menos de un 5% de las MiPYME que utiliza Internet para realizar transferencias de dinero.

El 89% cuenta con computadoras personales, el 2% tiene computadoras portables además, sólo un 0.1% tiene dispositivos del tipo hand-held o Palm. En lo que refiere a redes Intranets, sólo el 1.5% cuenta con un servidor central.

El sector de las MiPYME cuenta con unas 66.700 computadoras de escritorio del tipo PC. Existen unas 1.300 terminales de red en el sector (TTR o TIR49).

Sólo un 5.8% de la MiPYME accede a servicios de telefonía móvil, hay un pobre 0.1% que cuenta con un Call Center y el 3.4% tiene fax.

8.7.4.6 Costa Rica Costa Rica, por tratarse de un país de Centro América, presenta algunas particularidades, sin embargo, en materia de indicadores TIC, no se puede decir que escapa a las generalidades de LAC, pero muestra valores debajo del promedio en términos país.

En términos generales podemos extraer que el 67% de las empresas manufactureras muestra algún grado de adopción de TIC, mientras que las de servicios llega a 57%. Las PYME muestras valores preocupantes en tanto un 43% de las mismas no tiene ningún grado de adopción de TIC, un 24% un nivel incipiente y 25% un nivel bajo.

Podemos advertir que a partir de las empresas consideradas como medianas (desglosando las PYME para esta observación), no se detectan empresas sin adopción de TIC en algún aspecto y solo un 3% de las empresas medianas puede considerarse como dentro de un grado pobre de adopción de las TIC.

Las PYME, ante este primer dato, permite advertir que su diversidad en Costa Rica es muy grande, tal vez mayor a la de otros países de la región, tomando las PYME por subgrupos, se observa que los guarismos pueden ir de un extremo a otro y es muy factible sacar conclusiones muy distintas según se observen unos u otros.

Las medianas empresas muestran un 52% de ellas con grado medio de adopción, un 41% muestra un grado bajo y solo un 3% un grado insignificante. Las empresas pequeñas tienen un 27% que no ha adoptado ninguna aplicación de cómputos o Internet, un 22% tiene un nivel incipiente, un 40% un valor bajo y un 11% un valor medio.

Otros valores generales son por ejemplo que el 54% del sector tiene acceso a Internet, igual valor para el fax, un 95% cuentan con telefonía fija y un 67% hace uso de la telefonía celular. Resulta interesante como las PYME han dejado de utilizar medios de comunicación que no hace mucho fueron furor en el sector, por ejemplo los buscapersonas (llamados popularmente "beepers"), sólo el 4% los utiliza hoy día.

En materia de computadoras el 54% de las PYME las utiliza y más del 86% lo hace desde hace más de 12 años, lo cual nos lleva a los inicios de los 90"s, considerando que fue en ese entonces cuando éstas hicieron eclosión, habla que las PYME costarricenses no han estado al margen de las TIC nunca, sin embargo las limitaciones financieras y otras pueden haberlas mantenido relegadas de ellas.

Puntualizando ahora en aspectos de conectividad y comercio electrónico, podemos ver que el 40% de las PYME tiene acceso a Internet, pero de estas más del 17% hace uso del servicio fuera de la empresa (cibercafés), se estima un crecimiento del 29% en este guarismo para los próximos 2 a 3 años50. El 38% al correo electrónico, de las cuales el 71% tiene un servicio pago, o sea que no utilizan servicios gratuitos de correo electrónicos, por último sólo un 9% tiene página web.

Es interesante apreciar como el uso de computadoras e Internet en las micro y pequeñas empresas muestra valores muy alto de quienes aducen que no es necesario para la actividad que desempeñan (más del 50% de las micro y más del 30% de las pequeñas empresas), esto puede reducir cualquier estimación de crecimiento general de las PYME en estos valores.

8.7.4.7 Guatemala Al igual que Costa Rica, Guatemala presenta características propias pero mantiene un contexto general que sigue las tendencias, visto en mayor detalle se advierte si que es un caso digno de análisis.

En término de algunos indicadores generales, podemos mencionar que las PYME tienen buena cobertura en telefonía fija, alcanzando el 71% de ellas, por otro lado existe un 45% con cobertura de telefonía celular, indicador que pone una vez más de manifiesto que los avances tecnológicos para las PYME, no siempre son visto de la mejor manera, por lo general por razones tan simples como no advertir su real dimensión o beneficios, hechas estas puntualizaciones, es importante destacar que los costos de acceso a telefonía celular en ALC han descendido de manera significativa y están hoy al alcance de la inmensa mayoría de las PYME. Otros indicadores que ilustran también esta situación son los que revelan que solo el 11% de las PYME tiene un fax y que un pobre 3% utiliza el busca personas en su negocio.

Adentrándonos en los indicadores TIC, un 32% de las PYME tienen computadoras, lo que habla de una brecha importante. No obstante, aquellas que utilizan computadoras, lo hacen desde hace varios años, esto marca que las PYME presentan dos grupos claramente identificables, aquellas que en su momento se tecnificaron y las que no lo hicieron, encontrándose pocos matices o misturas entre ambas posiciones.

Si aquellas PYME que se encuentran tecnificadas, por ejemplo en disponer de computadoras, debieran hacer una proyección a 2 o 3 años, los resultados son alentadores, en 3 años el 80% de las PYME guatemaltecas tendría computadoras y un 76% accederá a la telefonía celular. Entre estos indicadores, algunos son inverosímiles como el resultado de encuesta que advierte que para dentro de 3 años el 26% dispondrá de busca personas, inverosímil por tratarse de una tecnología superada y que en 3 años seguramente habrá desaparecido reemplazada por la mensajería celular u otra, pero es importante el dato en tanto nos muestra que las PYME aun no comprenden cabalmente de qué se trata mucho de la tecnología que está disponible para sus negocios.

Internet es una herramienta casi ajena a la mayoría de las PYME, sólo el 15% de éstas tiene acceso a la red, más grave aun resulta que el 32% utiliza Internet desde fuera de la empresa. Otro indicador que pone de manifiesto las carencias en capacitación de las PYME guatemaltecas, es el hecho que más del 33% de aquellas que utilizan correo electrónico, pagan por el servicio, es decir que no hacen uso de las innumerables alternativas gratuitas. Podría pensarse que estas PYME pagan por el servicio por que poseen una sitio web y las cuentas de correo son parte del nombre de dominio de la empresa (ej: @nombredemiempresa.com), pero resulta que sólo el 1% de las PYME posee página web y de ellas la mayoría no posee dominio propio (utiliza un servicio gratuito) y tampoco lo utiliza con fines comerciales.

Esta breve radiografía de Guatemala, basada en las últimas investigaciones de CAATEC51 , dejan en claro que Centro América es un terreno donde la acción de apoyo y soporte a las PYME tiene mucho por avanzar, a pasos de realidades muy distinta como la de Méjico y más abajo Chile y Brasil, un mundo a parte pareciera desarrollarse en esta región central de las Américas.

8.7.4.8 Méjico Sin ser una excepción en inversión en I+D, Méjico gastó en el 2003 sólo un 1% de su PBI, cifras del "Information Society Index". Desde 1996 a 2002 las actividades de I+D representaron un 0,4% del PBI, cifra similar a Argentina y debajo de Brasil.

Méjico, como ya vimos en Colombia, cuenta con un índice TIC, este mide el uso y aprovechamiento de las TIC por el sector empresarial. Este índice y estadísticas relacionadas, son elaborados por el Instituto Nacional de Estadística, Geografía e Informática (INEGI). Cómo la mayoría de los países de ALC, los valores e indicadores suelen ser muy agregados y su análisis por tanto se dificulta a efectos de esta investigación.

Más del 50% de las empresas mejicanas pertenecen al sector Comercio, un 35% al de Servicios, 12.4% al manufacturero, sólo un 0.4% al de la Construcción, y el sector agroindustrial es prácticamente inexistente, lo cual marca una diferencia importante con países del Cono Sur.

Un 33.6% de las empresas de todos los sectores poseen computadoras, el de la Construcción es el de mayor informatización con un 95.6%, Manufactura 68.7%, Comercio 28.5%, Servicios 27.9% y curiosamente el agroindustrial tiene un 91.8% de informatización52.

Tomando las PYME, la desagregación de esta informatización resulta en, a modo de valores destacables: 96% de las pequeñas empresas de la construcción están informatizadas y el 98% de las empresas medianas del mismo sector. En Servicios y Comercio, poco más del 20% de las pequeñas empresas están informatizadas y un promedio del 65% de las empresas medianas.

Dos valores relevados por la encuesta antes mencionada53, son que del total de computadoras disponibles por las empresas mejicanas, el 71.4% no dispone de acceso a Internet, y un 74.2% no dispone de acceso a correo electrónico. Por otro lado, solamente un 3% de todas las computadoras de escritorio se encuentran en las empresas de Construcción y Agroindustria.

8.7.4.9 Venezuela La inversión en TIC para el 2003 fue de 0.8% del PBI, esto según el "Information Society Index". Por otro lado el PNUD, en su "Reporte de Desarrollo Humano 2004", ubica el gasto de I+D en 0.4% del PBI promedio, desde 1996 a 2002.

Según el "Reporte sobre Comercio Electrónico y Desarrollo" de 2004 de la UNCTAD, particularmente para las PYME, el 100% de las PYME venezolanas utiliza computadoras de escritorio, el 93% tiene acceso a Internet y correo electrónico y un 55% cuenta con una Intranet.

Respecto al uso que las PYME dan a Internet, los datos son más alentadores que para la media en ALC. Un 95% utiliza servicios financieros en línea, el 98% utiliza el e-mail, 93% realiza búsquedas de información, un interesante 73% mantiene comunicación con organismos gubernamentales, 45% realiza búsquedas de información de empleo.

En materia de comercio electrónico, el 33% de las PYME realiza compras y un 6% ventas.

En general, Venezuela marca muy buenos guarismos en TIC en comparación a otros países que podrían suponerse más desarrollados en materia de TIC, la economía petrolera es un factor que no puede dejarse fuera del análisis al ser un ingreso de capitales al país de suma importancia.

8.7.5 La realidad de Internet en ALC Hay coincidencia en que en Internet las dos palabras claves son "masa crítica", entendida como la cantidad de puntos conectados (instituciones, individuos o computadoras, según sea el caso) que permita hacer viable54 un proyecto utilizando redes de comunicación, principalmente Internet. Sin una masa crítica, lo que si lo trasladamos a términos de marketing o comercio diríamos el "punto de equilibrio", no es posible construir comunidades virtuales, lograr rentabilidad o éxito en torno a objetivos de negocios, de investigación, sociales, etc.

Al cierre de 2003, casi 676 millones de personas (el 11,8% de la población total del mundo), tenía acceso a Internet, este valor significó un crecimiento de más de 49 millones de personas desde año anterior.

Los países en desarrollo representan más del 36% de la totalidad de los usuarios de Internet en el mundo, y la parte que les corresponde dentro de la población de Internet en el mundo creció en casi un 50% entre 2000 y 2003. Los usuarios de Internet en el mundo en desarrollo están concentrados en un puñado de países: China, República de Corea, India, Brasil y México representan el 61,52% de ellos. Casi el 75% del aumento del número de usuarios de Internet en el mundo se produjo en el mundo en desarrollo.55

ALC presenta grandes diferencias en las tasas de conectividad, sumado a esto se aprecian grandes diferencias en las proyecciones o encuestas de las distintas consultoras internacionales, organismos estatales o de cooperación multilateral. Todo aquel que haga el esfuerzo por tener certezas sobre la tasa de conexión de los países de ALC, se encontrará con este inconveniente, sin embargo las tendencias son reales y más allá de las diferencias, se pueden trazar perspectivas y estimaciones en torno a Internet.

Para comprender mejor la situación en ALC, voy a dividir la región en tres subregiones, por un lado América del Sur y por otro Centro América y el Caribe. Por tratarse de los datos más actualizados y confiables al momento de la presente investigación, se toman los valores establecidos por la UIT56 y Nielsen-NetRatings.

En términos totales por subregión, y según UIT y Nielsen-NetRatings, podemos mencionar que América del Sur ha crecido desde el 2000 en más del 148%, mientras que el Caribe lo hizo en casi un 300%, América Central de 271%. En general podemos concluir que el crecimiento ha sido abrumador, sin embargo las tasas de conectividad están lejos de ser satisfactorias en términos generales: América del Sur:9.7%; América Central:8.5%; Caribe:5.3% Tomando ejemplos claves, en América del Sur, Argentina: 10.9%/64% (tasa de conectividad/crecimiento57); Brasil: 11.2%/311%, Chile: 23.1%/103%; Guyana: 14.4%/4.067%; Paraguay: 1.8%/400%; Suriname:

4.3%/71%; Uruguay: 12%/8.1%.

Para el Caribe tenemos que Antigua y Barbuda58: 14.1%/100%; Aruba: 34.6%/500%; Cuba: 1.0%/100%; Dominica: 17.8%/525%; Haiti: 0.9%/1.233%; Jamaica: 22.4%/900%; Puerto Rico: 15.1%/200%; Rep. Dominicana: 2.5%/445.5%; Santa Lucia: 8.1%/333.3%.

En Centro América, Méjico, que todo podría hacer pensar que es la estrella de la subregión, con una economía que no puede compararse con la del resto de pequeños países de Centro América y una infraestructura tecnológica por demás envidiable en toda ALC, no parece estar encaminando sus estrategias hacia la SocInfo y muchos menos hacia una Economía del Conocimiento, es así que su tasa de conectividad es del 9.8% y su crecimiento59 , a pesar de haber sido del 269%, es un valor promedio respecto al crecimiento del resto de países. Costa Rica: 18.7%/220%; El Salvador: 4.8%/650%; Panamá: 3.9%/166.7%.

Como puede apreciarse, existen en tan solo los últimos cuatro años, crecimientos muy acelerados en países donde literalmente no existía acceso a las TICs, por supuesto tampoco a Internet de modo que pudiera contabilizarse. Esto ha abierto nuevas posibilidades para las PYME, sin necesidad de sofisticados avances en la apropiación de la tecnología, valiéndose simplemente de la conectividad más básica, ha cambiado las economías de muchos pequeños países de la región.

8.7.6 Evolución de la penetración de Internet en ALC Internet es un fenómeno reciente a nivel mundial, pongamos esto entre comillas, pero en perspectiva, comparado a otras tecnologías y sus irrupciones en la vida de los países, no hay dudas que Internet es una novel experiencia aun.

Tomando como fuentes al ITU e Internet World Stats a febrero de 2005, y el año 2000 como punto de partida, la evolución de la penetración en las diferentes regiones muestra que ALC ha tenido un crecimiento de 211%, de este crecimiento, en lo que fueron los dos primeros meses del 2005, la evolución fue de un 10.3%.

Estos guarismos, prometedores para un futuro a mediado plazo, se ubican en segundo lugar de evolución detrás del medio este asiático, sin embargo en términos del 2005, ALC está prácticamente paralizada, fruto en muchos casos por las crisis del 2000 al 2002.

Los países desarrollados muestran un agresivo crecimiento y una evolución vertiginosa en lo que fue el inicio del 2005, Norte América (EE.UU., Canadá y Méjico), muestran una evolución del 67.4%, cifra sorprendente aun tratándose de los que podríamos llamar "padres" de Internet en todo derecho. No obstante ello no son los países que ostenten los mayores índices de penetración.60

Nadie puede desconocer, y incluso suponer si no se conocen las cifras, que Africa es el gran relegado en todo los referente a TIC. Desde el 2000 ha tenido una evolución significativa del 198%, lo cual en términos reales podemos ver, en otros apartados de esta investigación, que la población africana está ajena a Internet.

Si ALC pretende continuar abriendo mercados con regiones antes poco explotadas desde los mercados exportadores, deberá tomar muy en cuenta indicadores como este pues hoy resulta prácticamente imposible llevar adelante una transacción comercial sin la intervención de la tecnología y sobre todo de Internet.

Poner a ALC a una tasa de crecimiento en la penetración de los usos y apropiación de Internet debe ser prioritario en las estrategias país, pero esta necesidad para hacer posible un desarrollo sustentable, puede esconder un ensanchamiento de la brecha a la cual tanto se intentar combatir y mitigar. La brecha digital y sobre todo por tratarse de un factor importante dentro de una brecha aun más importante, la socio- económica, obliga a meditar cuidadosamente al respecto.

8.7.7 Contexto general del comercio electrónico y las empresas Según UNCTAD61 y estudios de otras organizaciones, las empresas en general han incrementado notablemente la adopción de las TIC. A su vez las tasas de conectividad de estas empresas a Internet crecen constantemente.

Como es sabido las empresa adoptan las tecnologías de Internet para fines comerciales desde la simple presencia web hasta la integración completa con el negocio. Esto resulta un paso trascendente para una PYME, por dimensión, capacidad financiera y riesgo en todos los aspectos. Las PYME en ALC tienen, además de la condición reinante de países en desarrollo, las dificultades que son comunes a países más pobres como lo son la falta de conocimiento, capacitación, profesionalización y carencia en la adopción de una mapa organizacional planificado y claro para permitir asumir el desafío con la soltura y tranquilidad que el fracaso no está ya establecido de antemano por no contar con una base empresarial firme.

Entre otros datos, se revela en estos estudios que las TIC son mejor aprovechadas y el equipamiento más apropiado en zonas urbanas que semiurbanas o rurales. Así también Internet es un medio que se difunde más fácilmente y se utiliza como soporte de muchas transacciones comerciales o aspectos vinculados a estas, en las urbes.

En tanto las PYME, si tomamos los servicios de acceso básico a Internet, no se presentan diferencias importantes entre las grandes empresas y éstas. No obstante eso no quiere decir que las PYME estén ingresando al mundo del comercio electrónico con la facilidad que puede pensarse, por el contrario, es el sector que menos uso comercial le da a Internet. Entre las PYME, las empresas medianas son las que mejor posicionadas están frente a tema, recurriendo a sitios web de terceros o propios para realizar transacciones comerciales.

En términos generales, si tomamos el conjunto total de empresas, las de servicios son las que hoy están haciendo punta en la utilización de servicios de Internet y comercio electrónico. Esto se debe en parte a la complementariedad de un medio inmaterial con la comercialización de intangibles.

Las empresas manufactureras, en todos los términos, son las que menos han incursionado en Internet y el comercio electrónico.

En una encuesta llevada adelante por la Comisión Europea62 , donde se toman las empresas desagregadas por tamaño, una de las principales razones por la que las empresas no adoptan el comercio electrónico es que se piensa que éste no es apropiado para el tipo de empresa o para la cartera de productos que estas comercializaban. Otro factor es que se considera que no existe personal calificado en la empresa. El hecho de considerar que el comercio electrónico no es rentable es un punto también sobre la mesa.

Por otra parte, la baja tasa de acceso a Internet en general de clientes y proveedores, frena a las empresas para incursionar en el comercio electrónico, lo que, si analizamos fríamente el dato, comprenderemos que se trata de un círculo vicioso. Por último, la seguridad es un factor que las empresas lo mantienen vigente a la hora de pensar en el comercio electrónico.

8.7.8 Internet, productividad y trabajo Es importante, en la búsqueda de la mejor relación entre las empresas, las PYME en particular, y el Comercio Electrónico, determinar si esto acarrea ventajas o desventajas en materia de productividad por parte de los empleados o personal de una empresa. Este aspecto en una PYME, donde los recursos humanos son reducidos y por lo general abocados a más de una responsabilidad, resulta de vital importancia.

Se ha estigmatizado esta materia en una dirección u otra, por lo general la más adoptada es la negativa y todos los dedos acusan a Internet de ser culpable de la baja productividad de los empleados, de la baja venta, de la dispersión del personal, del mal Relacionamiento con los clientes. ¿Pero es real esta culpabilidad o solo escondemos otros problemas y una complejidad en el tema que nos hemos negado a abordar?

Podemos decir que Internet es un conglomerado de medios de comunicación y servicios, y es hoy objeto de cuestionamientos en relación a sus efectos en empleados y usuarios en general. Investigaciones revelan que tenemos en nuestro diccionario médico una nueva adicción y un nuevo síndrome, no hay dudas que Internet ha sido el responsable de estos males sicológicos, también informes médicos nos revelan que el uso de las computadoras ha contribuido a problemas médicos en columna, brazos, abdomen, vista, etc.

La productividad es fundamental en los negocios y como tal ha sido objetivo de las ultimas investigaciones en Europa y EE.UU. La consultora Nielsen/NetRatings y Online Publishers Association (OPA) entre 5000 lectores de diarios on-line y usuarios de Internet en general, de Alemania, España, Italia, Francia y Gran Bretaña, revelan verdades que siempre subyacen bajo mitos y temores63.

El 80% de los encuestados afirman que Internet les ha permitido atender cuestiones personales y evitar las tradicionales "escapadas" de la oficina, sobre lo que puede concluirse que es factible una mayor productividad de estas personas, ¿o no?. Pues la siguiente pregunta directa no deja dudas desde el punto de vista de los usuarios. El 76% de los consultados respondió que su productividad mejoró gracias a Internet, apenas un 7% reconoció que está dedicando menos tiempo a trabajar para destinarlo a Internet (hablamos por supuesto de navegar la red en cuestiones no vinculadas al trabajo de la persona).

Casi un 50% asegura y agradece que Internet les haya permitido compaginar su vida privada con la profesional. Un 62% valora además, la comodidad que la red brinda en momentos que es necesario atender tareas domésticas desde la oficina. Puntualmente el 19% reconoce que desde que dispone de Internet en su trabajo ha evitado salir de la oficina para realizar tareas personales.

En términos de reducción de tiempos destinados a otras actividades, los encuestados respondieron: Hablar por teléfono: -27%, Leer la prensa: -24%, Leer revistas: -20%, Salir de la oficina para hacer tareas personales: – 19%, Leer libros: -13%, Pasar tiempo con los colegas: -12%, Ver la televisión: -12%, Escuchar la radio -9%, Trabajar: -7%, Escuchar música: -7%, Atender reuniones personales: -6%.

Sin dudas que esta reducción en otras actividades en pro de la utilización de Internet, merece otras lecturas, pero volviendo a al productividad no deja lugar a dudas que los temores no pasan por más que eso y aunque aun estamos lejos de que las conclusiones sean hacia un lado u otro de la balanza, lejos están de ser exclusivamente en contra de esta productividad.

Veamos por ejemplo que el 27% de los encuestados indicaron que sienten que usar Internet por motivos personales aumenta su productividad en el trabajo. El 57% consideró que su productividad no aumentaba ni decrecía.

Un dato interesante es que el tiempo promedio real que le destinan los empleados al juego es de 2,3 horas semanales. Los hombres pasan más tiempo con los juegos: 2,91 horas a la semana contra 1,74 horas en el caso de las mujeres.

Y por ahora el café gratis de la empresa sigue siendo más importante que Internet. Cuando se les preguntó si renunciarían a su café matutino o a la posibilidad de usar Internet en el trabajo para fines personales, el 51% respondió que preferirían renunciar a usar Internet.

Estas cifras cobran mayor significado cuando son cruzadas con otras, por ejemplo, si tomamos en cuenta que DoubleClick nos dice que el 80% de los consumidores estadounidenses prefieren ser contactados por e-mail, no hay dudas que una empresa no puede prescindir de Internet para sus empleados.

Veamos otra cara de la moneda, la de las tendencias y opiniones que nos dicen que Internet es la gran responsable de la pérdida de productividad. En los EE.UU., un costo calculado en promedio por lo que se "estima" es la navegación no productiva en Internet por parte de empleados, asciende a 54 billones de dólares anuales. Esto según el Garner Group.

Pero como vimos por otro lado el empleado permanece más horas en su oficina, toma menos tiempo para sus descanso, y se ausenta menos por motivos personales. Además de que son los mismos empleados los que revelan que se sienten más productivos, siendo esto real o simplemente un mejor estado de ánimo.

Todo tiene su otro punto de vista, también respaldado por investigaciones. Kaagan Research Associates, para un estudio encargado por CISCO Systems en el 2003 sobre ejecutivos, nos revela otros datos.

El 47 % de los ejecutivos entrevistados afirma que el uso de Internet ha mejorado de manera importante la productividad de sus compañías y el 36 % estima que lo ha hecho por lo menos "de alguna manera". Solamente un 5 % considera que Internet no ha tenido ninguna contribución a los aumentos de productividad.

A nivel regional el 53 % de los encuestados de Brasil está totalmente de acuerdo en que el uso de Internet ha mejorado de manera importante la productividad de su compañía y el 50 % en México, mientras que en los demás países este porcentaje es menor: Colombia y Perú (45%) y Argentina y Chile (33%).

Al preguntársele a los entrevistados si su compañía podría funcionar de la misma manera sin Internet, el 65 % afirmó que estaban totalmente en desacuerdo, lo que evidencia la dependencia que las compañías latinoamericanas tienen de Internet para la operación y funcionamiento de sus negocios. En Brasil, el 83 % de los encuestados estuvo en desacuerdo con esta afirmación.

Respecto al Comercio Electrónico, el 71% de las compañías en la región, cuentan con algún tipo de funcionalidad para recibir y realizar pedidos en línea. De las empresas que no cuentan con ningún tipo de funcionalidad de este tipo, las empresas de manufactura en particular son las que están más inclinadas a añadir esta funcionalidad en los próximos años. Entre las empresas que no cuentan con esta funcionalidad, un 29 % manifiesta una alta posibilidad de añadirla en los próximos años.

En la región, el 59% de las compañías, cuentan con servicio de atención al cliente on line. El 48% de las encuestadas, cuentan con algún tipo de funcionalidad a través de Internet para el manejo y la administración de la cadena de proveedores.

El 36 % de los entrevistados para CISCO, opina que las aplicaciones de negocio basadas en Internet contribuyen a la generación de nuevos ingresos y a la rentabilidad.

¿Podemos, por lo precedentemente expuesto, sacar una conclusión sobre la productividad de las empresas en relación al uso de Internet por parte de los empleados?

Hay opiniones divididas, pero bajo ningún argumento podemos condenar a Internet por la mayor, menor o invariable productividad de nuestras empresas si no consideramos todo dentro de un contexto más amplio que este simple uso. Factores como el momento, el ¿para qué? y ¿cómo?, el rubro de la empresa y las preferencias de los clientes y potenciales clientes, son vitales para poder llegar a una conclusión que será única y específica para la realidad de una empresa en un determinado momento de esta.

8.7.9 Sistemas de pago Algunos plantean que los sistemas de pagos electrónicos han logrado grandes avances en los últimos años, yo prefiero discrepar con ello y decir que los sistemas de pagos han mantenido una permanente evolución que no ha decaído a lo largo de toda la existencia de Internet. Claro que si ampliamos nuestra visión a sistemas de compras electrónicas en general, encontraremos algunos hitos importantes desde las viejas máquinas POS ha los sistemas actuales.

A pesar de los esfuerzos los sistemas de pago en línea permanecen cubiertos por un velo de desconfianzas, muchas veces infundadas y fomentadas por la irracionalidad de algunos fanatismos incomprensibles. Más inconcebible resulta que los sistemas de pagos, por ejemplo mediante tarjetas de crédito, eran promocionados por sus creadores (empresas de tarjetas de crédito y tecnológicas) en los años 90"s, mientras en ALC directivos de filiales de estas empresas enviaban memorandos a sus clientes recomendando no utilizarlos, memos de los cuales quien habla fue directo receptor.

A pesar de la mejora en la penetración de los sistemas de pago, sigue muy vigente la inconsistencia de proceder en la mente del consumidor. No hace mucho un empresario propietario de una florería me comentaba asombrado como sus clientes dudaban en dar su numero de tarjeta de crédito en el sitio web, pero no tenían reparos en enviarlo por fax o por teléfono. Valga la aclaración que muchas veces dichos faxes eran recibidos a altas horas de la madrugada cuando quien los recibía era un guardia de seguridad privada o personal de servicio de mantenimiento.

Las tarjetas de débito han aportado una nueva modalidad y aumentado la penetración bancaria. Los sistemas de evaluación de riesgos y las mejoras en la seguridad de las tarjetas de crédito han hecho su propio aporte. Los sistemas más innovadores no han logrado conquistar ninguno de los mercados pero han ganado una porción de esos mercados que los hacen nuevas alternativas disponibles con total valides.

Según "The Economist"64, "los países latinoamericanos comparten otras características comunes que han ayudado a configurar sus sectores financieros, incluyendo la distribución polarizada de los ingresos y un alto volumen de remesas familiares. No obstante, la disponibilidad y eficacia de ciertos productos de pagos electrónicos varían considerablemente de un país a otro, debido a diferencias importantes en el entorno económico, demográfico y cultural. Lo que funciona en un país no es necesariamente apropiado en otros".

En ALC los métodos de pago en línea son tan variados, directos y mixtos, que reúnen casi la totalidad de posibilidades en el ámbito global. Desde tarjetas de crédito, de débito, tarjetas inteligentes, tarjetas de valores almacenado, débitos directos, créditos directos y otros. A estos sistemas completamente electrónicos, hay que sumarle los mixtos de venta en línea y pago en persona, por ejemplo el pago contra entrega del producto y muchas otras metodologías surgidas de ingenio latinoamericano.

Las tarjetas de créditos conviven con nosotros desde los años 50"s, pero fue durante los 70"s cuando incorporaron bandas magnéticas que se abrieron las puertas hacia sistemas de pago electrónico y, curiosamente, llegaron casi simultáneamente cuando la Internet cobraba notoriedad y surgía la mal llamada Nueva Economía. También por los 80"s surgen los primeros cajeros automáticos y las tarjetas de débito.

Los sistemas de pago electrónico han abierto nuevas fronteras a los negocios, reducidos costos tanto para el cliente, como el proveedor y los intermediarios (los que han tendido a desaparecer). A pesar de las predicciones, los sistemas de pago electrónicos no han reemplazado ningún otro método y por el contrario conviven todos en una armonía por momentos difícil de El creciente uso de estos sistemas de pago ha generado numerosos beneficios, incluyendo la conveniencia y la reducción de costos para compradores y vendedores, así como un crecimiento acelerado de la economía, un nivel superior de seguridad y una mayor movilidad internacional.

La PYME es un sector que ha sacado buen aprovechamiento de las mixturas en los sistemas de pago, en este sentido el pago contra entrega o el crédito propio, han marcado una tendencia importante en ALC. Sin embargo, poco a poco se han ido sumando a los sistemas más sofisticados.

Una realidad difícil de sortear en ALC y principalmente en Sudamérica, fue la falta de infraestructura tecnológica que permita la efectivización de pospagos de manera automática. Esto no solo ha detenido el desarrollo del comercio electrónico en el sector privado sino también en ámbitos gubernamentales.

Se convive con sistemas propios de pago en línea de tarjetas de créditos locales (Ej: OCA Card en Uruguay), con sistemas estandarizados en países desarrollados como los de VISA o Master Card. Estas últimas han realizado una extremadamente tardía incursión (en ALC) en proveer las facilidades de pago/débito automático para los clientes en muchos países, además de los problemas de infraestructura e interconectividad de sistemas.

Si un empresario deseara incorporar sistemas de pago en su sitio web corporativo, se encontraría con exigencias diferentes de las distintas tarjetas de crédito, sistemas técnicamente diferentes, metodología de validación y remisión de comprobantes con variaciones, etc. Aunque es notorio que todo está tendiendo a estandarizarse, hoy resulta un escollo sobre todo para una PYME el implementar sistemas de pago en línea.

Cómo ejemplo ilustrativo de una situación compleja y aun no resulta por completo en ALC sobre los pagos en línea, puedo mencionar el caso de un reconocido centro comercial (shopping center) que implementó en su sitio web el servicio de pago con tarjetas de crédito, el mecanismo guardaba los más altos estándares de seguridad respecto a la tecnología de los servidores, los certificados digitales y demás. Cumpliendo con riguroso detalle las exigencias de las tarjetas de crédito impuestas por las representaciones de dichas tarjetas en el país de radicación de este centro comercial.

Sin embargo al momento de recibir una compra, el sistema no contaba con la posibilidad de instantaneidad de débito de la cuenta corriente del cliente de la tarjeta, esto debido a que no existía en su momento dicha posibilidad. Ante ello el pedido era almacenado de manera segura, posteriormente un empleado revisaba el pedido, solicitaba los productos los locales comerciales que correspondiera y pedía telefónicamente a la tarjeta de crédito la autorización de compra, finalmente imprimía el pedido y almacenaba en una carpeta (bibliorato, folio) el mismo, obviamente sin ninguna protección o resguardo de los datos allí impresos.

Esta realidad sigue hoy sucediendo tal cual el caso descrito para una gran mayoría de sitios de comercio electrónico en ALC, aunque el centro comercial referido ha pasado finalmente a un sistema completamente automatizado.

Algunas referencias65 breves a la realidad de países de la región: Argentina: el Banco Central de Argentina se muestra preocupado por encaminar las transacciones en efectivo hacia la economía formal. El gobierno ha promovido productos de pagos electrónicos, por ejemplo ofreciendo un descuento del IVA (Impuesto al Valor Agregado) para las transacciones con tarjeta, y considera que un incremento en el tiempo de procesamiento de los cheques también puede ser una herramienta útil para reducir el uso de efectivo. No hay estadísticas oficiales disponibles sobre transacciones o gasto con tarjetas de crédito, pero los observadores señalan que son muy pocos los titulares de tarjetas que hacen compras de alto valor debido al alto costo del crédito.

Brasil: el número de transacciones con tarjetas de crédito y débito per cápita (13.5) superó el número de cheques emitidos (11.8) por primera vez en el 2004, mientras que el valor de los cheques cayó al 61% del PIB, la mitad del nivel del 2002. Sin embargo, el número de cheques emitidos en Brasil fue de 2.1 mil millones en el 2004, una baja de sólo el 20% comparado con el 2000, y siguen siendo el mecanismo de pago más costoso. Brasil modernizó su sistema para la transferencia directa de fondos en el 2002 con la introducción de la Transferencia Electrónica de Datos (TED), que permite créditos directos iniciados por el cliente ad hoc el mismo día. Los bancos también ofrecen servicios de débito automático, pero actualmente no hay un sistema de débito directo interbancario, por lo tanto esto se limita principalmente a facturas de servicios públicos y otros pagos recurrentes.

Chile: Aproximadamente el 25% del mercado minorista chileno está financiado por pagos en cuotas de algún tipo. En el 2004, el número de cheques que se emitió per cápita fue de 19.1, uno de los nivel más alto ALC. Transbank ofrece un sistema de pago en cuotas para las marcas de tarjeta de crédito globales, que brinda términos exentos de interés idénticos al sistema de Tres Cuotas de cheques posdatados. En el 2002, Transbank lanzó un nuevo servicio denominado Pago Automático de Tarjetas (PAT), que permite a los titulares el uso remoto de las principales tarjetas de crédito para hacer pagos recurrentes o ad hoc.

Colombia: El número de cheques procesados continúa cayendo todos los años desde su pico de 212 millones en 1996. Entre el 2000 y el 2004, el número de cheques per cápita disminuyó del 2.4 al 1.4. El número de transacciones con tarjetas de crédito y de débito creció en un 72% y 74%, respectivamente durante el mismo período. La mayoría de los bancos ofrecen portales en Internet y Colombia tiene un sistema bien desarrollado para los débitos y créditos directos interbancarios a través de ACH Colombia y ACH-CENIT. El uso de estos servicios ha aumentado en años recientes, a medida que las compañías y los individuos se han familiarizado con los mismos.

Méjico: A medida que los productos de pago electrónico han adquirido mayor participación en el mercado, el número de cheques procesados ha caído lentamente de 6.0 per cápita en el 2001 a 5.7 en el 2004. El valor de las transacciones con cheques disminuyó del 170% del PIB al 120% durante el mismo período. En el 2004, el número de cheques procesados disminuyó en 65.2 millones comparado con el número de cheques procesados el año anterior. Los bancos mexicanos más importantes comenzaron a ofrecer créditos directos en 1995 y aproximadamente 25 bancos ahora participan en el sistema de Transferencias Electrónicas de Fondos (TEF). Estas transacciones no ocurren en tiempo real y se procesan a través del Sistema de Cámaras de Compensación del Banco de México (SICAM). (El TEF y el SICAM se describen en más detalle en el Apéndice). Hace años que las grandes empresas de servicios públicos utilizan el débito directo, pero no existían los débitos interbancarios hasta después de una enmienda a la Ley de Banca en el 2001. El nuevo sistema conocido como DOMI, está en operación desde hace aproximadamente dos años en unos 20 bancos. Como resultado, las transferencias directas de fondos son cada vez más populares.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |