Forma matricial del modelo

Habitualmente escribimos el modelo como

Y = Xb + U

con:

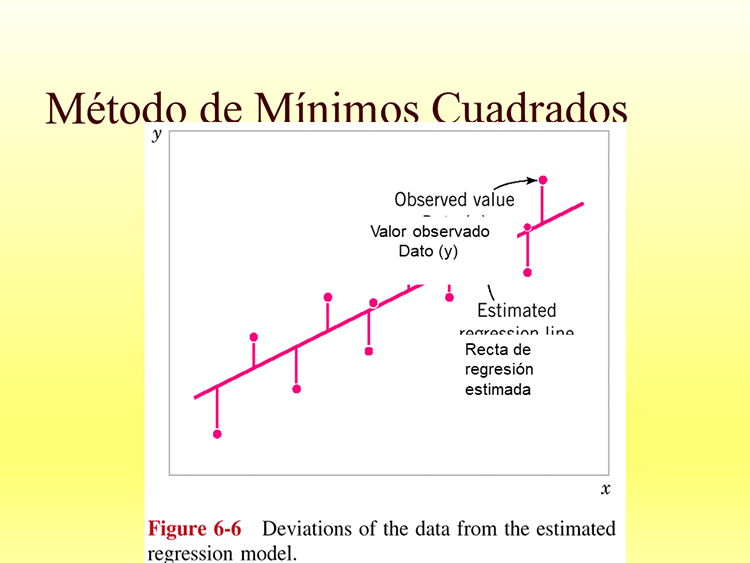

Método de Mínimos Cuadrados

Valor observado

Dato (y)

Recta de regresión

estimada

Valor observado

Dato (y)

Recta de regresión

estimada

Mínimos Cuadrados

Objetivo: Buscar los valores de b0,b1,…,bk que mejor ajustan nuestros datos.

Ecuación:

Residuo:

Minimizar:

Mínimos Cuadrados

Resultado en forma matricial:

Interpretación geométrica

Hemos calculado:

Tenemos:

Definimos la matriz:

H es idempotente, simétrica y del mismo rango

que X, (k+1). Es una matriz de proyección.

Interpretación geométrica

H simétrica (obvio)

H idempotente

Residuos ortogonales a valores ajustados

Residuos ortogonales a matriz de diseño X

Interpretación geométrica

Subespacio vectorial generado por las columnas de X

Varianza

Para estimar s2 utilizamos la varianza residual

Es insesgado como estimador de s2 y además

Propiedades de los estimadores

Normalidad. Sabemos Y=Xb +U, de donde Y~N(Xb,s2I).

Como también es normal.

Esperanza.

Varianza.

Propiedades de los estimadores

Tenemos

La varianza s2 suele ser desconocida y utilizamos

el error estándar estimado

Inferencia. Contrastes para b

Para averiguar si la variable xi afecta a la

respuesta, debemos plantear el contraste

Rechazamos la hipótesis nula si:

Inferencia. Int. de confianza para b

Podemos construir un intervalo de confianza

para bi con nivel de confianza 1-a como

Si n > 30 y a = 0.05, sabemos que tn-k-1,a/2 @ 2.

Descomposición de la variabilidad

Igual que en la regresión simple VT=VE+VNE

Coeficiente de determinación

El coeficiente de determinación se define:

El coeficiente de determinación ajustado es más interesante ya que sólo aumenta si disminuye la varianza residual

Contraste de regresión (fuera programa)

Para averiguar si existe relación lineal entre la

variable respuesta y las explicativas, realizamos

Rechazamos la hipótesis nula si:

Predicción para la media

Buscamos estimador puntual e I.C. para el valor medio de la respuesta cuando x=x0

Predicción para la media

El intervalo de confianza para la media que obtenemos es:

Ejemplo: semiconductores

¿Cuál sería el I.C. para para la respuesta media si la longitud del cable es 8 y la altura de la estructura es 275?

Ejemplo: semiconductores

Predicción para una nueva observación

Intervalo de predicción

Ejemplo: semiconductores (long. 8, altura 275)

Multicolinealidad

Problema frecuente que se presenta cuando las variables explicativas son muy dependientes entre sí.

No es un problema del modelo, sino de los datos, surge cuando det(XtX) próximo a cero.

Las variables explicativas son significativas en el modelo simple, pero dejan de serlo en el múltiple.

Índice de condicionamiento

Los autovalores de XtX son mayores o iguales que cero, para que haya multicolinealidad, alguno tiene que ser aproximadamente cero.

Si 10 £ Ind.Cond. £ 30, multiolinealidad moderada

Si Ind.Cond. > 30, multicolinealidad alta

Ejemplo: Sabor del queso

Ejemplo: sabor del queso

Multicolinealidad moderada

Ejemplo: sabor del queso

Ejemplo: sabor del quesoRegresión simple Láctico

Antes 30.73

Ejemplo: sabor del quesoRegresión simple Acético

Antes 3.9

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |