Supuestos:

Gastos de administración | S/. | 142.800 | |||

Gastos de venta | S/. | 62.200 | |||

Gastos financieros | S/. | 10.000 | |||

Remuneraciones por pagar | S/. | 400.000 | |||

Proveedores | S/. | 500.000 | |||

Capital social | S/. | 1.200.000 | |||

Resultados acumulados | S/. | 78.000 | |||

Caja y bancos | S/. | 100.000 | |||

Clientes | S/. | 300.000 | |||

Mercadería | S/. | 600.000 | |||

Inmueble, maquinaria y equipos | S/. | 1.000.000 | |||

S/. | 125.000 | ||||

Contabilización:

____1_____ | S/. | S/. | |||||||||||||||||||||

61 | Variación de existencias | 355.000 | |||||||||||||||||||||

611 Mercaderías | |||||||||||||||||||||||

69 | Costo de ventas | 355.000 | |||||||||||||||||||||

691 Mercaderías | |||||||||||||||||||||||

____2_____ | |||||||||||||||||||||||

79 | Cargas imputables a cuenta de costos 214.000 | ||||||||||||||||||||||

791 CICC | |||||||||||||||||||||||

94 | Gastos de administración | 142.800 | |||||||||||||||||||||

943 Útiles de oficina 24,300 | |||||||||||||||||||||||

944 Sueldos y salarios 92,000 | |||||||||||||||||||||||

945 Cargas sociales 26,500 | |||||||||||||||||||||||

95 | Gastos de ventas | 61.200 | |||||||||||||||||||||

951 Publicidad 15,000 | |||||||||||||||||||||||

954 Sueldos y salarios 42,000 | |||||||||||||||||||||||

955 Cargas sociales 4,200 | |||||||||||||||||||||||

97 | Gastos Financieros | 10.000 | |||||||||||||||||||||

972 Interés 10,000 | |||||||||||||||||||||||

Cierre de las cuentas 94Gastos de administración, 95 Gastos de ventas y 97 Gastos Financieros. | |||||||||||||||||||||||

____3_____ | |||||||||||||||||||||||

80 | Margen comercial | 905.000 | |||||||||||||||||||||

801 Margen comercial | |||||||||||||||||||||||

60 | Compras | 905.000 | |||||||||||||||||||||

601 Mercaderías | |||||||||||||||||||||||

Cierre de la Cuenta 60 Compras. | |||||||||||||||||||||||

____4_____ | |||||||||||||||||||||||

61 | Variación de existencias | 550.000 | |||||||||||||||||||||

611 Mercaderías | |||||||||||||||||||||||

70 | Ventas | 500.000 | |||||||||||||||||||||

701 Mercaderías | |||||||||||||||||||||||

80 | Margen comercial | (XX.XX) | |||||||||||||||||||||

801 Margen comercial | |||||||||||||||||||||||

Cierre de las Cuentas 61variación de existencias y 70 Ventas. | |||||||||||||||||||||||

____5_____ | |||||||||||||||||||||||

80 | Margen comercial | 145.000 | |||||||||||||||||||||

801 Margen comercial | |||||||||||||||||||||||

82 | Valor agregado | 145.000 | |||||||||||||||||||||

821 Valor agregado | |||||||||||||||||||||||

Traslado de la cuenta 80 Margen comercial a la cuenta 82 Valor agregado. | |||||||||||||||||||||||

____6_____ | |||||||||||||||||||||||

82 | Valor agregado | 150.000 | |||||||||||||||||||||

821 Valor agregado | |||||||||||||||||||||||

63 | Servicios prestados por terceros | 150.000 | |||||||||||||||||||||

632 Honorarios, comisiones y corretajes 30,000 | |||||||||||||||||||||||

635 Alquileres 20,000 | |||||||||||||||||||||||

635 Electricidad y agua 100.000 | |||||||||||||||||||||||

Cierre de la cuenta 63 Servicios prestados por terceros | |||||||||||||||||||||||

____7_____ | |||||||||||||||||||||||

83 | Excedente (o insuficiencia)bruto de explotación | 5.000 | |||||||||||||||||||||

821 Excedente (o insuficiencia) bruto de explotación | |||||||||||||||||||||||

82 | Valor agregado | 5.000 | |||||||||||||||||||||

821 Valor agregado | |||||||||||||||||||||||

Traslado de la cuenta 82 Valor agregado a la cuenta 83 Excedente (o insuficiencia) bruta de explotación. | |||||||||||||||||||||||

____8_____ | |||||||||||||||||||||||

83 | Excedente (o insuficiencia) bruto de explotación | 50.000 | |||||||||||||||||||||

821 Excedente (o insuficiencia) bruto de explotación | |||||||||||||||||||||||

62 | Cargas del personal | 45.000 | |||||||||||||||||||||

521 Sueldos 30.000 | |||||||||||||||||||||||

623 Comisiones 8.000 | |||||||||||||||||||||||

626 Vacaciones 5,000 | |||||||||||||||||||||||

627 Seguridad y prevención social 2.000 | |||||||||||||||||||||||

64 | Tributos | 5.000 | |||||||||||||||||||||

641 Impuesto a las ventas 4,000 | |||||||||||||||||||||||

646 Tributos a gobiernos locales 1,000 | |||||||||||||||||||||||

Cierre de las cuentas 52 Cargas de personal y 64 Tributos. | |||||||||||||||||||||||

____9_____ | |||||||||||||||||||||||

84 | Resultado de explotación | 55.000 | |||||||||||||||||||||

841 Resultado de explotación | |||||||||||||||||||||||

83 | Excedente (o insuficiencia) bruto de explotación | 55.000 | |||||||||||||||||||||

831 Excedente (o insuficiencia) bruto de explotación | |||||||||||||||||||||||

Traslado de la cuenta 83, Excedente (o insuficiencia) bruta de explotación a la cuenta 84 Resultado de explotación. | |||||||||||||||||||||||

____10_____ | |||||||||||||||||||||||

84 | Resultado de explotación | ||||||||||||||||||||||

841 Resultado de la explotación | |||||||||||||||||||||||

65 | Cargas diversas de gestión | ||||||||||||||||||||||

651 Seguros 3,000 | |||||||||||||||||||||||

659 Otras cargas diversas de gestión 1,000 | |||||||||||||||||||||||

Cierre de la cuenta 65 Cargas, diversas de gestión. | |||||||||||||||||||||||

____11_____ | |||||||||||||||||||||||

85 | Resultado antes de participaciones e impuestos | 59.000 | |||||||||||||||||||||

851 Resultado antes de participación e impuestos | |||||||||||||||||||||||

84 | Resultado de explotación | 59.000 | |||||||||||||||||||||

841 Resultado de explotación | |||||||||||||||||||||||

Traslado de la cuenta 84 Resultado de explotación a la cuenta 85 Resultado antes de participaciones e impuestos. | |||||||||||||||||||||||

____12_____ | |||||||||||||||||||||||

76 | Ingresos excepcionales | 3.000 | |||||||||||||||||||||

762 Enajenación de inmuebles, maquinaria y equipo | |||||||||||||||||||||||

77 | Ingresos financieros | 15.000 | |||||||||||||||||||||

772 Intereses sobre cuentas por cobrar mercantiles | |||||||||||||||||||||||

66 | Cargas excepcionales | 2.000 | |||||||||||||||||||||

662 Costo neto de enajenación de inmuebles, maquinaria y equipo | |||||||||||||||||||||||

67 | Cargas financieras | 10.000 | |||||||||||||||||||||

671 Intereses y gasto s de préstamos | |||||||||||||||||||||||

85 | Resultados antes de participaciones e impuestos | 6.000 | |||||||||||||||||||||

851 Resultado antes de participaciones e impuestos | |||||||||||||||||||||||

Cierre de las cuentas 55 Cargas excepcionales, 57 Cargas Financieras, 76 Ingresos: Excepcionales y 77 Ingresos Financieros. | |||||||||||||||||||||||

____13_____ | |||||||||||||||||||||||

89 | Resultado del ejercicio | 53.000 | |||||||||||||||||||||

891 Resultado del ejercicio | |||||||||||||||||||||||

85 | Resultados antes de participaciones e impuestos | 53.000 | |||||||||||||||||||||

851 Resultados antes de participaciones e impuestos | |||||||||||||||||||||||

Traslado a la cuenta 85 Resultados antes de participaciones e impuestos a la cuente 89 Resultado del ejercicio. | |||||||||||||||||||||||

____14_____ | |||||||||||||||||||||||

59 | Resultados acumulados | 53.000 | |||||||||||||||||||||

592 Pérdidas acumuladas | |||||||||||||||||||||||

89 | Resultado del ejercicio | 53.000 | |||||||||||||||||||||

891 Resultado del ejercicio | |||||||||||||||||||||||

Traslado de la cuenta 89 Resultado del ejercicio a la cuenta 59 Resultados acumulados por el resultado neto del presente ejercicio | |||||||||||||||||||||||

____15_____ | |||||||||||||||||||||||

41 | Remuneraciones por pagar | 400.000 | |||||||||||||||||||||

411 Remuneraciones por pagar 380.000 | |||||||||||||||||||||||

412 Vacaciones por pagar 20,000 | |||||||||||||||||||||||

42 | Proveedores | 500.000 | |||||||||||||||||||||

421 Facturas por pagar | |||||||||||||||||||||||

50 | Capital social | 1200.000 | |||||||||||||||||||||

501 Capital social | |||||||||||||||||||||||

59 | Resultados acumulados 25.000 | 25.000 | |||||||||||||||||||||

591 Utilidades nos distribuidas | |||||||||||||||||||||||

10 | Caja y bancos | 100.000 | |||||||||||||||||||||

101 Caja 5.000 | |||||||||||||||||||||||

104 Cuentas corrientes 95.000 | |||||||||||||||||||||||

12 | Clientes | ||||||||||||||||||||||

121 Facturas por pagar | |||||||||||||||||||||||

20 | Mercaderías | 600.000 | |||||||||||||||||||||

201 Mercaderías | |||||||||||||||||||||||

33 | Inmuebles, maquinaria y equipos | 1000.000 | |||||||||||||||||||||

332 Edificios y otras construcciones 600.000 | |||||||||||||||||||||||

333 Maquinarias, equipos y otras unidades de explotación 350,000 | |||||||||||||||||||||||

336 Equipos diversos 50,000 | |||||||||||||||||||||||

40 | Tributos por pagar | 125,000 | |||||||||||||||||||||

401 Gobierno central | |||||||||||||||||||||||

40111 Impuesto General a las Ventas | |||||||||||||||||||||||

Por el pasivo, patrimonio y activo al cierre del presente ejercicio económico. | |||||||||||||||||||||||

CASO 2

La Empresa "SOY UN VENCEDOR CON CRISTO S.A.A", con RUC 20111536981. Inicia operaciones el 01 de noviembre del 2007 con lo siguiente:

02/11 Se deposita S/.2,000 en cuenta corriente.

10/11 Se compra mercaderías por S/.8,000 más IGV. Se entrega a cuenta S/.5,440 con cheque Número 001. El saldo queda pendiente.

12/11 Se recibe un préstamo de S/.10,000 en efectivo.

20/11 Se paga honorarios S/.900 con cheque número 002.

24/11 Se paga préstamo del día 12, más 2% de interés, todo en efectivo. Gastos financieros.

29/11 Se vende mercaderías por valor de S/. 6,000 más IGV. Se cobra la mitad de la factura. El costo de ventas se deja para el final, para ser calculado en forma global.

30/11 Se compra útiles de oficina por S/200 más IGV en efectivo. Se consume de inmediato la mitad, gastos de administración. La otra mitad se almacena.

31/11 Se paga alquiler del mes. El dueño del local es un empleado sin negocio, que entrega un recibo de arrendamiento por S/.800. Se le paga en efectivo.

31/11 Se prepara planillas del mes de diciembre, y se provisiona el pago; con los siguientes datos:

Datos para el cierre:

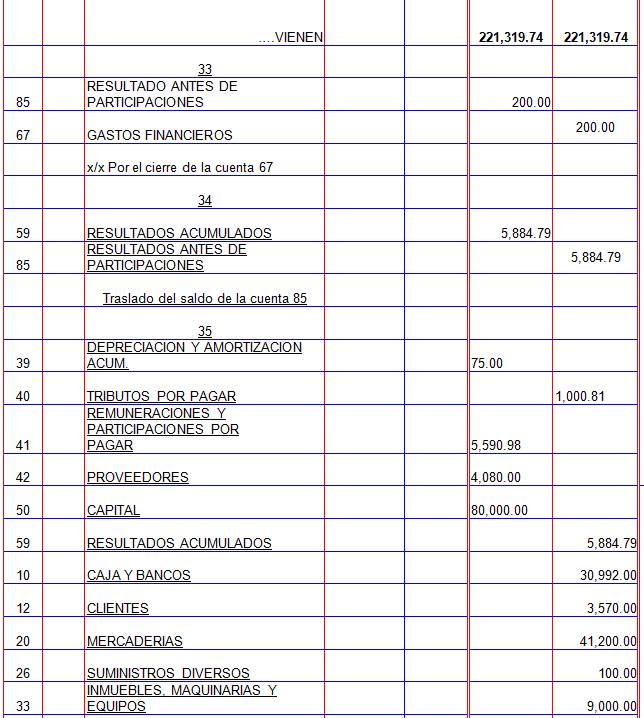

a) Depreciación de los muebles, equivale a S/.75.00. Gastos de Administración.

b) Inventario final de mercaderías S/. 41,200.

c) El extracto bancario muestra todo el movimiento contenido en el libro Bancos del mes de diciembre, excepto el Ch/. 002 por S/.900.00.

Se pide:

Libro de Inventarios y Balances

Libro Diario.

Libro Caja Italiana

Planilla de sueldos

Asientos de cierre

Hoja de Trabajo del Balance General

Estados financieros Básicos.

Balance General al 31 de Diciembre del 2,007

Prueba de autoevaluación

1.- Marque con una V si es verdadero o con una F si es falso.

a) El plan de cuentas es la relación de algunas cuentas que son utilizadas en el ejercicio económico. ( )

b) El Plan de cuentas es la relación de todas las cuentas ( )

c) Período es el tiempo transcurrido entre un balance y el siguiente. ( )

d) La cuenta es un título para registrar de manera formal una transacción. ( )

2.-Subraye la respuesta correcta: El activo corriente es:

a) Es el conjunto de bienes, derechos y valores que tiene la empresa y cuyo movimiento se realiza en un tiempo mayor a 1 año.

b) Es el conjunto de bienes, derechos y obligaciones que tiene la empresa y cuyo movimiento se realiza en un tiempo mayor a 1 año.

c) Es el conjunto de bienes, derechos y compromisos que tiene la empresa y cuyo movimiento se realiza en un tiempo menor a 1 año.

d) N.A.

3.- ¿Qué es un activo exigible?

a) Representan exigibilidad de la empresa sobre terceros, así como letras o facturas que se debe cobrar clientes o préstamos otorgados a particulares o miembros de la misma en su calidad de trabajadores o directores.

b) Representan exigibilidad de la empresa sobre terceros, así como letras o facturas que se debe pagar a clientes o préstamos otorgados a particulares o miembros de la misma en su calidad de trabajadores o directores.

c) Son cuentas que representan exigibilidad de la empresa sobre terceros, así como letras o facturas que se debe cobrar clientes o préstamos otorgados a particulares o miembros de la misma en su calidad solamente de socios de la empresa.

d) N.A

4.- Identifique cual de las siguientes alternativas se consideran como cuentas de valuación.

a) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para fluctuación de valores, depreciación y amortización acumulada.

b) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para fluctuación de valores, Inmuebles, maquinarias y equipo.

c) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para Inversión de valores, depreciación y amortización acumulada.

d) N.A.

5.-Subraye la respuesta correcta: La Nic 38 Intangibles hace referencia a:

a) Los gastos pre-operativos como desembolsos y erogaciones que pueden provenir de empresas nuevas que inician operaciones o empresas ya en operación que adoptan nuevos giros o actividad diferente o amplían sus operaciones.

b) Los gastos pre-operativos como desembolsos y erogaciones que solamente pueden provenir de empresas nuevas que inician operaciones.

c) Los gastos pre-operativos como desembolsos y erogaciones que solamente pueden provenir de empresas ya en operación que adoptan nuevos giros o actividad diferente.

d) N.A

6.-Subraye la respuesta correcta: La NIC 16 precisa que una partida debe reconocerse como un activo si cumple con lo siguiente:

a) Que sea probable que la empresa obtenga los futuros beneficios económicos derivados del mismo, que el costo del activo para la empresa pueda ser medido confiablemente.

b) Que sea probable que el capital de la empresa obtenga los futuros beneficios económicos derivados del mismo, que el costo del activo para la empresa no pueda ser medido confiablemente.

c) Que sea probable que la empresa obtenga los futuros beneficios económicos derivados del mismo, que el costo del pasivo para la empresa pueda ser medido confiablemente.

d) N.A.

7.-Las cargas diferidas:

a) Son rentas de capital calculadas o pagadas que se devengarán en fecha posterior al cierre del ejercicio.

b) Son rentas de capital calculadas o pagadas que se devengarán en antes del cierre del ejercicio.

c) Son rentas de capital calculadas o pagadas que se devengarán en el mes de diciembre antes del cierre del ejercicio.

d) N.A

8.-Identifique cuál de las siguientes alternativas se consideran como cuentas de ajuste.

a) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para fluctuación de valores, depreciación y amortización acumulada.

b) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para fluctuación de valores, Cuentas por pagar diversas.

c) Provisión para cuentas de cobranza dudosa, provisión para desvalorización de existencias, provisión para mercaderías, depreciación y amortización acumulada.

d) N.A.

9.- Marque con una V si es verdadero o con una F si es falso.

a) Los asientos de ajuste se preparan por los errores u omisiones involuntarios. ( )

b) La Cuenta 47 Representan obligaciones para con los trabajadores relacionados con beneficios sociales. ( )

c) La provisión de cobranza dudosa constituye una deducción de las cuentas por pagar. ( )

d) La cuenta 29 acumula las provisiones para cubrir la desvalorización de existencias. ( )

10.- ¿Cuánto será el Importe a provisionar por CTS segundo semestre año 2,006?

Simiona Blas S/. 3,500.00 Remuneración Bruta. F. Ingreso 01 de Febrero 2,003.

a) 2041.67

b) 1,790.77

c) 1,544.36

d) N.A

11.-Registrar en asiento contable la provisión anterior:

Simiona Blas S/. 3,500.00 Remuneración Bruta. F. Ingreso 01 de Enero

……………………………………………………………………………………………………………….

12.-La Cuenta 89 se carga:

a) El Saldo acreedor al cierre del periodo con abono a la cuenta 59

b) El Saldo deudor al cierre del periodo con abono a la cuenta 59

c) El Saldo deudor o acreedor al cierre del periodo con abono a la cuenta 59

d) N.A.

13.- Marque Verdadero (V) o Falso (F).

Para efectuar la provisión para cuentas de cobranza dudosa se debe tener en cuenta lo siguiente:

a) Demostrar la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad. ( )

b) Demostrar la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos.

( )

c) El inicio de procedimientos iniciales de cobranza. ( )

d) Que hayan transcurrido más de doce meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha. ( )

14.- Marque Verdadero (V) o Falso (F).

Para efectuar el castigo de las cuentas de cobranza dudosa se requiere lo siguiente:

a) Hayan sido provisionadas. ( )

b) Que se haya ejercitado las acciones judiciales pertinentes hasta establecer la imposibilidad de la cobranza. ( )

c) Que hayan llegado a un acuerdo con la empresa deudora. ( )

d) Que la acción judicial aún no haya sido resuelta. ( )

15.- La Depreciación es:

a) La depreciación es una técnica de contabilidad que tiene como fin distribuir en un término de tiempo, que es la vida útil, del activo tangible e intangible, el costo de adquisición o el costo de obtención de esos bienes de la entidad o empresa.

b) La depreciación es un principio de contabilidad que tiene como fin distribuir en un término de tiempo, que es la vida útil, del activo tangible e intangible, el costo de adquisición o el costo de obtención de esos bienes de la entidad o empresa.

c) La depreciación es una norma de contabilidad que tiene como fin distribuir en un término de tiempo, que es la vida útil, del activo tangible e intangible, el costo de adquisición o el costo de obtención de esos bienes de la entidad o empresa.

d) N.A

16.- Marque Verdadero (V) o Falso (F).

a) El porcentaje de depreciación de edificios (solo la construcción no el terreno) es el 3% anual. ( )

b) El porcentaje de depreciación de Maquinaria y equipo es el 10% anual. ( )

c) El porcentaje de depreciación de Muebles y enseres 10% anual. ( )

d) El porcentaje de depreciación de Vehículos es el 20% anual ( )

17.- Marque Verdadero (V) o Falso (F).

Según la NIC 18 Ingresos, dice: que el reconocimiento de ingresos en la venta de bienes se da si:

a) La empresa ha transferido al comprador los riesgos significativos y beneficios en la propiedad de los bienes. ( )

b) La empresa no retenga ninguna clase de implicancia gerencial continua en grado generalmente relacionado con el derecho de propiedad ni ningún control efectivo sobre los bienes vendidos. ( )

c) Tanto los ingresos como los costos se puedan estimar confiablemente ( )

d) Sea probable que los beneficios económicos relacionados con la transacción fluyan a la empresa.

( )

18.- Marque la respuesta correcta.

El Ingreso de una venta a plazos debería Imputarse:

a) Al ejercicio en que se realizó la venta independientemente del plazo o los plazos pactados para el pago del precio acordado.

b) En el momento en que se realizó la provisión y el cobro de la venta.

c) Al año siguiente en que se realizó la venta independientemente del plazo o los plazos pactados para el pago del precio acordado.

d) N.A

19.- Marque Verdadero (V) o Falso (F).

Según la NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes establece que los requisitos que deben de tener una provisión son:

a) La existencia de una obligación actual consecuencia de un hecho pasado ( )

b) La estimación confiable del monto de la obligación. ( )

c) La probabilidad de la salida de flujo de beneficios para su liquidación. ( )

d) Se deberá revelar en notas a los estados financieros. ( )

20.- La cuenta de resultados que compara los totales de la clase 6 con los totales de la clase 7 para determinar la utilidad o pérdida es la:

a) 79

b) 89

c) 61

d) 59

SOLUCIONARIO DE AUTOEVALUACIÓN

Bibliografía recomendada

R. CONASEV Nº 006-95-EFC-94-10 – Lima……… Plan contable general revisado.

Walter Zans Arimana. ………………………………………….Contabilidad I. Lima. Perú 2005.

Edit. San Marcos.

Erly Zeballos Zeballos…………………………………………Contabilidad General. Perú.

Arequipa. 2006

Gaceta Jurídica. ………………………………………………….Manual Operativo del Contador.

Lima 2005

www.sunat.gob.pe/legislacion/renta/index.html

www.mintra.gob.pe/leyes.php

www.conasev.gob.pe

Autor:

Dr.Miguel Simarra

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |