Si hay registrados alquileres por adelantado (38.3), al cierre del ejercicio habrá que ajustar ese saldo, pasando a gastos (63.5), la parte que ya devengó, es decir el alquiler pagado que corresponda al tiempo o plazo que ya transcurrió. Cargo a 63.5 y abono a 38.3 por la naturaleza. Y luego el destino del gasto.

Si la empresa debe un préstamo por el que se generen intereses al cierre del ejercicio habrá que contabilizar ese interés que han nacido ya. Cargando 67.1 y abonando 46.6. El destino en este caso necesariamente sería la 97 Gastos financieros.

Si los intereses mencionados anteriormente estaban registrados en 38.1 habrá que cargar 67.1 y abonar esa carga diferida anotada en 38.1. Y su destino a la 97. Tenemos unos ejemplos al final del libro, en "operaciones varias".

Los trabajadores dependientes tienen derecho a la compensación por tiempo de servicio (CTS). Este derecho de ellos para la empresa es un gasto. Por cada año de servicios, tienen derecho a una remuneración completa. Para calcular la remuneración computable, se toman en cuenta las gratificaciones de Julio y Diciembre y algunos otros conceptos menores. Durante muchos años la empresa acumulaba esta suma, provisionando año tras año y aumentando el pasivo ante cada uno de ellos. Cuando el trabajador cesaba, la empresa le pagaba su CTS. Pero ocurría que muchas empresas no cumplían con pagar y le decían a sus trabajadores que no tenían liquidez. Otras simplemente quebraban, en forma real o fraudulenta. Por esta razón el gobierno dispuso a partir de 1991 el depósito semestral de éstas cantidades en un Banco el que cada trabajador eligiese de ésta manera al cesar el trabajador la empresa solamente le tenia que pagar la fracción del semestre no depositada. Todo lo anterior, es decir la mayo parte de su CTS estaría ya en el Banco y el trabajador cobraría allí. De ésta forma se enfrentó el problema de las empresas que no cumplían. Éste sistema que obliga a la empresa a depositar la CTS, se mantiene hasta la fecha. Actualmente los depósitos son semestrales en los meses de mayo y noviembre. Entonces ésta obligación se calcula, se provisiona cargando a la 68.6 y abonando a la 47.1. no nos debemos el destino a la clase 9. Cuando se entrega el dinero al Banco se carga a la 47.1 y se abona a la cuenta 10. Para lo cual se toma la remuneración del mes de cada semestre computable (de Noviembre a abril y Mayo a octubre). En mayo y Noviembre se deposita la CTS del semestre vencido. El importe a depositar es de seis doceavos (6/12) de la remuneración computable además de la remuneración del último mes de cada semestre (Abril y octubre) incluye un sexto (1/6) de la gratificación percibida en ese semestre puede incluir además otros conceptos.

Algunos autores consideran al costo de ventas como un ajuste. Esto es una cuestión pura de concepto. Se debe anotar siempre antes de la primera mayorización. Si se lleva kardex valorizado, con la suma de la columna de salidas importes o total. Si no se lleva con la fórmula.

Los asientos de ajuste se pueden clasificar de acuerdo a los fines del Plan Contable General Revisado.

? Con fines de establecer las provisiones o compensaciones contables, tales como:

Al Depreciaciones

bl Amortizaciones

el Compensación por tiempo de servicios

dI Jubilación

el Cobranzas Dudosas

fl Hipotecas en garantía, etc.

? Con fines de saber el valor real de las existencias, y la determinación del costo de venta.

? Con fines de ajustar los gastos pagados por adelantado, las pérdidas o ganancias, por la fluctuación en la cotización de la moneda extranjera.

? Con fines de ajustar los cobros adelantados para regularizar las ganancias o las pérdidas del ejercicio.

? Por los errores u omisiones involuntarios que pueden cometerse en los registros contables durante el período.

¿Qué partidas se amortizan?

Se amortizan los activos intangibles, a través de un asiento de provisión para disminuir el valor de dicho activo intangible como por Ejemplo: Gastos de Constitución, patentes, marca de fábrica, etc.

Los gastos de constitución de una empresa ascienden a S/.500.00 en el primer período económico y se amortiza el 10% (S/. 50.00).

¿Qué indica el ajuste por la Compensación por tiempo de Servicios?

Es el ajuste contable que se realiza por la provisión de los beneficios sociales a la que tienen derecho los trabajadores por los años de servicio prestado dentro de una empresa, mediante dicho asiento se crea las provisiones correspondientes.

Ejemplo:

Al finalizar el primer período C.T.S., los beneficios sociales a que tienen derecho los trabajadores por el tiempo de servicio laborado dentro de la empresa alcanzan a SI. 400.00.

¿Con qué finalidad se efectúa el ajuste por Deudas incobrables?

Se efectúa con la finalidad de ajustar los derechos de la empresa por una deuda y su imposibilidad de su recuperación, es decir lo que puede resultar un incobrable especialmente por las cuentas 12, 14, 16 del Plan Contable General revisado. Cabe indicar que dicho ajuste se realizará después de agotar los medios para su recuperación y estar seguro del grado de incobrabilidad se hace el asiento de ajuste. Aplicando lo que dice la NIC 12 de Impuesto a la Renta detallado en el capítulo anterior.

El Señor Martínez adeuda a la Empresa "X" S.A., la factura N° 200, por la suma de SI. 3,000.00 Y actualmente tiene dificultades para poder pagar dicha deuda, a su vez la Empresa "X" S.A.; estima que será difícil cobrar el importe de dicha deuda.

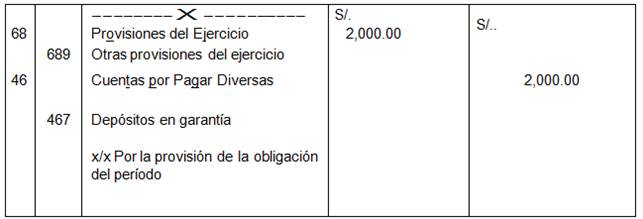

¿Cómo efectúa el ajuste por la Garantía Hipotecaria?

Cuando la empresa garantiza el pago de una obligación hipotecando sus bienes o valores de la empresa a favor de terceros y habiendo vencido el tiempo de la hipoteca y no se ha cancelado íntegramente la obligación que afecta la hipoteca, la empresa tiene que hacer el asiento de ajuste correspondiente por el nuevo financiamiento.

Ejemplo:

Se obtiene un crédito por 5 años por la suma de SI. 10,000 previa hipoteca del bien inmueble, con tal objeto se crea las provisiones para pagar la obligación del nuevo período por SI. 2,000 por haber vencido la fecha para su amortización.

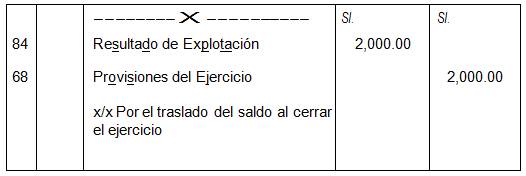

Todas las cuentas que hemos expuesto sobre ajuste por diversos conceptos, sus registros están sujetos al asiento por la transferencias de las provisiones con fines de cierre para lo cual se debe cargar el importe de las provisiones a la Cuenta 84 Resultado de Explotación.

Definición de Provisión.

Entre las más importantes podemos mencionar las siguientes:

César Cairampoma Gómez en su libro terminología de Administración Financiera lo define como "El importe afectado por la empresa a la cobertura de una carga o de una pérdida futura o eventual.

Según J.R.BACH en su libro Enciclopedia de Contabilidad, Economía, Finanzas y Dirección de Empresas, tomo IX, lo define como: "Una denominación que se da a un agrupamiento, con finalidades diversas cuya característica peculiar es la de hacer reservas para afrontar ciertos cargos tales como los devengados por impuestos, aportes jubilatorios, sueldos devengados y no pagados, etc.

Según KHOLER en su libro Diccionario para contadores lo define como:

Cargo por un gasto o una pérdida estimados, o por una merma en el costo de una partida de activo, que contrarresta un aumento a una cuenta de valuación, como en el caso de una reserva o acumulación de una obligación por ejemplo el Impuesto a la renta.

(De uso en la Gran Bretaña) a) Cantidad asentada en los libros de Contabilidad que cubre una obligación acumulada o estimada. b) Importe de una reserva o asignación para depreciación, para cuentas malas o incobrables o para devaluación del inventario; una cuenta de valuación.

Según F.CHOLVIS en su libro Diccionario de Contabilidad lo define como:

Las provisiones representan cargos ciertos y de cálculo exacto que deben gravitar en el resultado del ejercicio, pero que no constituye obligaciones exigibles a la fecha del balance, por ejemplo las provisiones para impuestos o cargas sociales.

Generalmente las provisiones se transforman a corto plazo en una deuda a favor de terceros exigibles legalmente, y por ello en la nueva fórmula de balance estas partidas, junto con las deudas propiamente dichas, constituyen el total de los compromisos de la empresa.

Las cuentas que reciben los cargos de esta naturaleza deben cancelarse con Ganancias y Pérdidas o por medio de los rubros en donde se registran los costos de producción, para que graviten en los resultados del ejercicio. Técnicamente es obligatoria la Contabilización de las provisiones, pues de otro modo los resultados del balance no serían líquidos y realizados.

Ya hemos tratado en la unidad anterior las cuentas de valuación, así que en ésta unidad solo trataremos la cuenta 47 de Beneficios Sociales. Como asientos de ajuste al cierre del periodo.

2. TRATAMIENTO CONTABLE DE LA CTS: 47 BENEFICIOS SOCIALES.

Contenido

Agrupa las cuentas divisionarias que representan obligaciones para con los trabajadores relacionados con beneficios sociales establecidos por Ley.

Incluye, además, los adelantos otorgados a los trabajadores por Concepto de Compensación por Tiempo de Servicios.

Nomenclatura de las Divisionarias

471 Compensación por tiempo de Servicios

472 Adelantos de Compensaciones

473 Jubilación.

DINÁMICA DE LA CUENTA 47 | |

ES DEBITADA POR: | ES ACREDITADA POR: |

| – Los montos correspondientes al ejercicio de la CTS y cuando proceda de la jubilación con carga a las divisionarias 686 y 687 respectivamente. |

Los beneficios sociales están regidos por distintos dispositivos en cuanto se refiere a la forma de calcularse y acumularse para su adecuado registro contable como una obligación empresarial intangible y de propiedad de los trabajadores de la Empresa. Esos beneficios deben contabilizarse de acuerdo a principios de Contabilidad generalmente aceptados.

Sub cuenta 472 Adelantos de compensación por tiempo de servicios.

Registra los adelantos a cuenta de indemnizaciones que corresponde a los empleados.

Sub cuenta 473 Jubilación.

Registra la provisión para afrontar el pago de jubilación a cargo de la empresa.

La compensación por tiempo de servicios y la provisión para jubilación se registra mediante el siguiente asiento:

Prácticas Contables de presentación.

En el Balance General, los adelantos por Compensación por tiempo de servicios, se deben presentar deduciéndolas de la cuenta 47. Beneficios Sociales de los trabajadores.

3. CASUÍSTICA

CASO 1.

Calcular el depósito semestral correspondiente al segundo semestre del año 2007 de los siguientes trabajadores:

REMUNERACIÓN | FECHA DE INGRESO | ||

CAMPOS RODRIGUEZ, BETHY | 1,106.00 | 01.01.2000 | |

SALAZAR LOAYZA, MIQUEAS | 2,106.00 | 01.10.2001 | |

VARGAS PATITA, EDGARDO | 500.00 | 01.11.2001 | |

RIVERA CANDOR, ANA | 500.00 | 01.12.2002 | |

SALAZAR LOYOLA, ALFONSO | 1204.00 | 01.12.2002 | |

PITTMAN ANAYA, ROBERTO | 500.00 | 01.12.2002 | |

Procedimiento.

El segundo semestre corresponde a los meses de Mayo del 2006 a Octubre del año 2007.

Se considera 1/6 de la gratificación percibida en el año 2007.

La Base imponible será la suma de la Remuneración bruta más 1/6 de la gratificación del mes de diciembre.

El depósito semestral será igual a la base imponible dividida entre 6 meses por ser el depósito semestral.

CASO 2

Determinar el tiempo computable para la CTS de un trabajador que en el primer semestre ha faltado injustificadamente al trabajo durante 8 días, ha tenido un descanso de 04 días por enfermedad y 02 días de permiso laboral.

Procedimiento.

Los meses comprendidos entre Mayo y Octubre son 6 meses.

Los 6 meses se multiplican por 30 días.

Entonces:

06 meses x 30 días = 180 días.

El tiempo computable es de =180 días/30) = 6 meses

En conclusión:

El tiempo que computaré para el cálculo del CTS son los seis meses ya que sus faltas injustificadas o permisos laborales no afectan a su tiempo de servicio.

CUARTA UNIDAD DIDÁCTICA

Análisis de la clase 8 saldos intermediarios de gestión

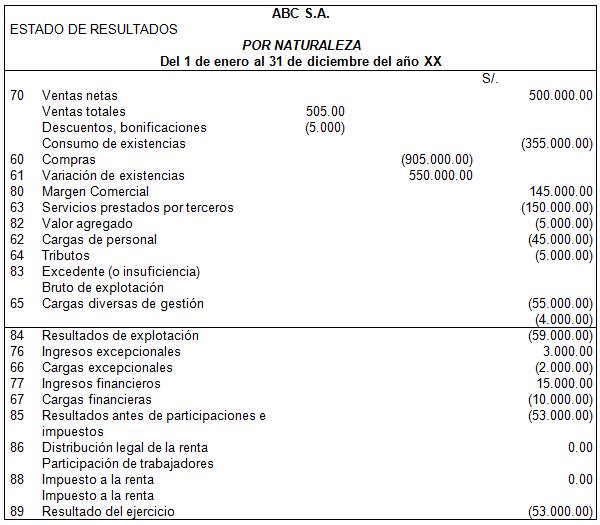

80. MARGEN COMERCIAL

El margen comercial es el parámetro de gestión fundamental de las empresas comerciales.

Este parámetro está determinado por la diferencia entre las ventas de mercaderías y el costo de las mismas.

El costo de ventas de mercaderías responde a la fórmula siguiente: Compras más y menos, Variación de existencias, o lo que es lo mismo Inventario inicial (+) compras (-) Inventario final, en este último caso la diferencia entre el Inventario final y el inicial de mercaderías, es lo que se conoce como variación de existencias de mercaderías.

Dinámica de la cuenta 80 | |

Es debitada | Es acreditada |

Al cierre del periodo por. El saldo de las compras de mercaderías (divisionaria 601). El saldo deudor de la variación de mercaderías (divisionaria 611). El saldo de esta cuenta, con abono a la cuenta 82. Valor agregado. | Al cierre del periodo por. El saldo de las ventas de mercaderías (divisionaria 701). El saldo acreedor de la variación de mercaderías (divisionaria 611). |

81 PRODUCCIÓN DE EJERCICIO

Representa el valor de lo que ha producido la empresa en un periodo determinado, sea que se haya vendido, almacenado o inmovilizado.

La producción de la que se trata es de bienes y servicios, excluyendo el margen comercial, no obstante que a nivel de cuentas nacionales también es conside1cldo como producción.

Dinámica de la cuenta 81 | |

Es debitada | Es Acreditada |

Al cierre del periodo por. El saldo deudor de la cuenta 71. El saldo acreedor de esta cuenta con abono a la cuenta 82. Valor agregado. | Al cierre del periodo por. El saldo de las ventas de productos y servicios (divisionaria 702, 703, 707). El saldo acreedor de la cuenta 71. El saldo de la cuenta 72. Producción inmovilizada. |

82. VALOR AGREGADO

Muestra la verdadera producción económica de la empresa. En efecto, el valor agregado, como su nombre lo indica, mide lo que la empresa agrega, por su actividad, a la economía nacional, vale decir, el valor agregado es una creación de valor, consecuente a una acción de producción.

Esta variable es medida por la diferencia entre la producción del periodo y los consumos de bienes y servicios suministrados por terceros para esta producción. Asimismo, el valor agregado equivale a la suma de las remuneraciones a los factores de producción, es decir, a la mano de obra, al capital y al Estado.

Dinámica de la cuenta 82 | |

Es debitada | Es Acreditada |

Al cierre del periodo por: El saldo de las compras, excepto las de mercaderías (divisionaria 601). El saldo deudor de la Variación de existencias (cuenta 61) excepto la de mercaderías (divisionaria 611). El saldo de la cuenta 63 Servicios prestados por terceros. El saldo de esta cuenta, con abono a la cuenta 83. Excedente bruto de explotación. | Al cierre del periodo por: El saldo de las cuentas 80. Margen comercial y 81. Producción del ejercicio. El saldo acreedor de la Variación de existencias (cuenta 61), excepto la de mercaderías (divisionaria 611). |

82 EXCEDENTE (O INSUFICIENCIA) BRUTO DE EXPLOTACIÓN

El excedente bruto de explotación mide el resultado económico de la empresa, está representado por la cantidad de recursos internos procedentes de la explotación del negocio y es obtenido restando al valor agregado los impuestos y las tasas (netas de subvenciones de explotación) y las cargas de personal.

Dinámica de la cuenta 83 | |

Es debitada | Es acreditada |

Al cierre del periodo por: Los saldos de las cuentas 62. Cargas de personal y 64. Tributos. El saldo acreedor de esta cuenta, con abono a la cuenta 84. Resultado de explotación. | Al cierre del periodo por. El saldo de la cuenta 82. Valor agregado. Los subsidios recibidos., El saldo deudor de esta cuenta (insuficiencia bruta de explotación), con cargo a la cuenta 84. Resultado de explotación. |

84. RESULTADO DE EXPLOTACIÓN

Muestra el resultado obtenido por la empresa sin considerar los efectos de la financiación externa de sus operaciones ni de otras partidas ajenas a la explotación. En ese sentido, esta variable permite efectuar comparaciones entre los resultados obtenidos por las empresas, aislando los efectos del financiamiento, lo que, en consecuencia, hace posible observar el peso de las cargas e ingresos financieros.

Dinámica de la cuenta 84 | |

Es debitada | Es acreditada |

Al cierre del periodo por: El saldo deudor de la cuenta 83. Excedente (o insuficiencia) bruto de explotación. El saldo de las – cuentas 65. Cargas diversas de gestión 68 Provisiones del ejercicio. El saldo acreedor de esta cuenta, con abono a la cuenta 85. Resultado antes de participaciones e impuestos. | Al cierre del periodo por. El saldo deudor la cuenta 83. Excedente (o insuficiencia) bruto de explotación. El saldo de las cuentas 75. Ingresos diversos (excepto la divisionaria 758) y 78. Cargas cubiertas por provisiones. El saldo deudor de esta cuenta con cargo a la cuenta 85. Resultado antes de participaciones e impuestos. |

85. RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS

Muestra el resultado de explotación neto de las partidas excepcionales y de las cargas e ingresos financieros.

Dinámica de la cuenta 85 | |

Es debitada | Es acreditada |

Al cierre del periodo por. El saldo deudor de la cuenta 84. Resultado de la explotación. Los saldos de las cuentas 66. Cargas excepcionales y 67. Cargas financieras. El saldo acreedor de esta cuenta con abono a la cuenta 89. Resultado del ejercicio. | Al cierre del periodo por: El saldo acreedor de la cuenta 84. Resultado de explotación. El saldo de las cuentas 76. Ingresos excepcionales y 77. Ingresos financieros. El saldo deudor de esta cuenta, con cargo a la cuenta 89. Resultado del ejercicio. |

86. DISTRIBUCIÓN LEGAL DE LA RENTA NETA

Contenido

En esta cuenta se registrará la distribución de utilidades, que por ley debe efectuar la empresa para los trabajadores, la comunidad laboral y para investigación científica y tecnológica.

Nomenclatura de las divisionarias

861. Participación líquida de trabajadores

862. Participación por unidad laboral

863. Participación patrimonial de los trabajadores

864. Investigación científica y tecnológica

Dinámica de la cuenta 86 | |

Es debitada por: | Es acreditada por: |

Los saldos de los componentes de esta cuenta al cierre del periodo con abono a las divisionarias 413. Participaciones por pagar, 468. Comunidades laborales. 55. Accionariado laboral y 403. Contribuciones a instituciones públicas (o 485. Provisión para investigación científica y tecnológica) según corresponda. | La distribución de utilidades que corresponda legalmente a la comunidad laboral, al personal de la empresa y para investigación científica y tecnológica, con cargo a la cuenta 89. Resultado del ejercicio. |

87. SALDOS INTERMEDIARIOS DE GESTIÓN

Contenido

En esta cuenta se registrará a modo de subcuentas todos conceptos anteriores (Cuentas 80 a la 85), facilitando el proceso de determinación de los saldos intermediarios de gestión.

Nomenclatura de las divisionarias

871. Margen comercial

872. Producción del ejercicio

873. Valor agregado

874. Excedente bruto de explotación

875. Resultado de explotación

876. Resultado antes de participaciones e impuestos

Al ser esta una cuenta de naturaleza optativa, las empresas que decidan aplicarla observarán las dinámicas de las cuentas de la clase 8 señaladas anteriormente.

88. IMPUESTO A LA RENTA

Contenido

En esta cuenta se registrará el impuesto calculado sobre la renta imponible del ejercicio, que corresponde a las personas jurídicas, consideradas como tales a efectos de dicho tributo.

Dinámica de la cuenta 88 | |

Es debitada por: | Es acreditada por: |

El total, al cierre del periodo, del impuesto a la renta con abono a la analítica 4017. | El impuesto correspondiente a la renta imponible, con cargo a la cuenta 89. Resultado del ejercicio. |

89. RESULTADO DEL EJERCICIO

Muestra el resultado neto total, que corresponde a un periodo determinado.

Por su naturaleza, al cierre de operaciones, se integra al balance, ya que forma parte de la estructura financiera del patrimonio neto de la empresa.

DINÁMICA DE LA CUENTA 89 | |

Es debitada por | Es acreditada por |

El saldo deudor de la cuenta 85. Resultado antes de participaciones e impuestos: La distribución legal de la renta. – El Impuesto a la Renta. El saldo acreedor de esta cuenta, al cierre del periodo con abono a la cuenta 59. Resultados acumulados. | El saldo deudor de la cuenta 85. Resultado antes de participaciones e impuestos: El saldo deudor de esta cuenta, al cierre del periodo con cargo a la cuenta 59. Resultados acumulados. |

El proceso de cierre contable consiste en saldar las cuentas del balance y del estado de ganancias y pérdidas, así como transferir el resultado neto del ejercicio a una cuenta del patrimonio neto: Resultados acumulados. Una vez culminado el proceso de cierre a través de los asientos contables respectivos, todas las cuentas deben quedar saldadas en el libro mayor.

1.1 MÉTODOS DE CIERRE

De acuerdo con la normativa, a efectos de cierre las empresas podrán optar por cualquiera de los siguientes métodos:

Método analítico:

Consiste en aplicar las cuentas y procedimientos establecidos en la Resolución CONASEV W006-84-EF/94.1 O (15/0211984).

Las cuentas que intervienen son:

80 Margen Comercial 81 Producción del Ejercicio 82 Valor Agregado 83 Excedente (o Insuficiencia) Bruto de Explotación 84 Resultado de Explotación 85 Resultado antes de Participaciones e Impuestos.

Secuencia de asientos

____x_____ | ||||||||||||||

Transferencia del Costo de Ventas | ||||||||||||||

61 | Variación d existencias | |||||||||||||

69 | Costo de ventas | |||||||||||||

____x_____ | ||||||||||||||

Cierre dejas cuentas de la clase 9 | ||||||||||||||

79 | Cargas imputables a cuentas de costos | |||||||||||||

94 | Gastos de administración | |||||||||||||

95 | Gastos de ventas | |||||||||||||

97 | Gastos financieros | |||||||||||||

____x_____ | ||||||||||||||

Cancelación de las ventas del ejercicio | ||||||||||||||

70 | Ventas | |||||||||||||

80 | Margen comercial | |||||||||||||

____x_____ | ||||||||||||||

Traslado de las compras y variación de, mercadería al Margen comercial Margen comercial | ||||||||||||||

80 | Margen comercial | |||||||||||||

60 | Compras | |||||||||||||

61 | Variación de existencias | |||||||||||||

____x_____ | ||||||||||||||

Traslado de margen comercial al valor agregado | ||||||||||||||

80 | Margen comercial | |||||||||||||

82 | Valor agregado | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de los servicios prestados por terceros para determinar el valor agregado | ||||||||||||||

82 | Valor agregado | |||||||||||||

63 | Servicios prestados por terceros | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del valor agregado al excedente (o insuficiencia) bruto explotación | ||||||||||||||

82 | Valor agregado | |||||||||||||

83 | Excedente (insuficiencia) bruto de explotación | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de las cargas de personal y tributos al excedente bruto de explotación | ||||||||||||||

83 | Excedente (o insuficiencia) bruto de explotación | |||||||||||||

62 | Cargas de personales | |||||||||||||

64 | Tributos | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del excedente bruto de explotación a resultado de explotación | ||||||||||||||

83 | Excedente (o insuficiencia) bruto de explotación | |||||||||||||

84 | Resultados de explotación | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de cargas diversas de gestión y de provisiones del ejercicio al resultado de explotación | ||||||||||||||

84 | Resultado de explotación | |||||||||||||

65 | Cargas diversas de gestión | |||||||||||||

68 | Provisiones del ejercicio | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de los ingresos diversos a resultado de explotación | ||||||||||||||

75 | Ingresos diversos | |||||||||||||

84 | Resultado de explotación | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de Resultado de exportación al Resultado antes de participaciones e impuestos | ||||||||||||||

85 | Resultado antes de participaciones e impuestos | |||||||||||||

84 | Resultados de explotación | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de ingresos excepcionales y financieros al resultado antes de participaciones e impuestos | ||||||||||||||

76 | Ingresos excepcionales | |||||||||||||

77 | Ingresos financieros | |||||||||||||

85 | Resultado antes de participaciones e impuestos | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de cargas excepcionales y cargas financieras al Resultado antes de participaciones e impuestos | ||||||||||||||

85 | Resultado antes de participaciones e impuestos | |||||||||||||

66 | Cargas excepcionales | |||||||||||||

67 | Cargas financieras | |||||||||||||

____x_____ | ||||||||||||||

Provisiones de la participaciones por pagar a los trabajadores Impuesto a la renta (Aplicación NIC 12, si lo hubiera) | ||||||||||||||

38 | Cargas diferidas | |||||||||||||

86 | Distribución legal de la renta | |||||||||||||

88 | Impuesto a la renta | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones por pagar | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de Distribución legal de la renta neta e Impuesto a la Renta a la cuenta resultado del ejercicio | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

85 | Distribución legal de la renta neta | |||||||||||||

88 | Impuesto a la renta | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del resultado del ejercicio (si fuera pérdida seria opuesto) | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

69 | Resultados acumulados | |||||||||||||

____x_____ | ||||||||||||||

Cierre de las cuentas de activo y pasivo | ||||||||||||||

39 | Depreciación y amortización acumulada | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones y participaciones por pagar | |||||||||||||

42 | Proveedores | |||||||||||||

46 | Cuentas por pagar diversas | |||||||||||||

47 | Beneficios sociales de los trabajadores | |||||||||||||

50 | Capital | |||||||||||||

59 | Resultados acumulados | |||||||||||||

10 | Caja y bancos | |||||||||||||

12 | Clientes | |||||||||||||

14 | Cuentas por cobrar al personal y accionistas | |||||||||||||

16 | Cuentas por cobrar diversas | |||||||||||||

20 | Mercaderías | |||||||||||||

33 | Inmuebles. maquinaria y equipo | |||||||||||||

38 | Cargas diferidas | |||||||||||||

Nota: Cada caso de cierre contable es único. Esto es solo una plantilla general considerando una empresa comercial con resultado positivo al cierre del ejercicio.

b. Método utilizando la cuenta de Saldos Intermedios de Gestión:

Consiste en aplicar las cuentas y procedimientos establecidos en el artículo 1 y 2 de la Resolución CONASEV W252-8S-EF/94.10 (09/12/1985), referido al tratamiento de las Cuentas Intermedias de Gestión – Cuenta 87 Saldos Intermedios de Gestión.

Se emplea una sola cuenta, cuyas divisionarias son:

87 Saldos Intermediarios de Gestión

871 Margen comercial

872 Producción del ejercicio

873 Valor agregado

874 Excedente (o insuficiencia) bruto de explotación

875 Resultado de explotación

876 Resultado antes de participaciones e Impuesto

Secuencia de asientos:

____x_____ | ||||||||||||||

Transferencia del costo de ventas | ||||||||||||||

61 | Variación de existencias | |||||||||||||

69 | Costo de ventas | |||||||||||||

____x_____ | ||||||||||||||

Cierre de las cuentas de la clase 9 | ||||||||||||||

79 | Cargas imputables a cuentas de costos | |||||||||||||

94 | Gastos de administración | |||||||||||||

95 | Gastos de ventas | |||||||||||||

97 | Gastos financieros | |||||||||||||

____x_____ | ||||||||||||||

Cancelación de las ventas del ejercicio | ||||||||||||||

70 | Ventas | |||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

871 Margen comercial | ||||||||||||||

____x_____ | ||||||||||||||

Traslado de las compras y variación de mercaderías al Margen comercial | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

871 Margen comercial | ||||||||||||||

60 | Compras | |||||||||||||

61 | Variación de existencias | |||||||||||||

____x_____ | ||||||||||||||

Traslado del saldo de Margen comercial al valor agregado | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

871 Margen comercial | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

873 Valor agregado | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de los servicios prestados por terceros para determinar el valor agregado | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

873 Valor agregado | ||||||||||||||

63 | Servicios prestados por terceres | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de valor agregado al excedente (o insuficiencia) bruto de explotación | ||||||||||||||

____x_____ | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

873 Valor agregado | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

874 Excedente (o insuficiencia) bruto de explotación | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de las cargas de personal y tributos al Excedente bruto de explotación. | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

874 Excedente (o insuficiencia) bruto de explotación | ||||||||||||||

62 | Cargas de personal | |||||||||||||

64 | Tributos | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del Excedente bruto de explotación a Resultado de explotación | ||||||||||||||

87 | 87 Saldos intermedios de gestión | |||||||||||||

874 Excedente (o insuficiencia) bruto de explotación | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

875 Resultado de explotación | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de cargas diversas de gestión y de provisiones del ejercicio al Resultados de explotación. | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

875 Resultado de explotación | ||||||||||||||

65 | Cargas diversas de gestión | |||||||||||||

68 | Provisiones del ejercicio | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de los ingresos diversos a Resultado de explotación | ||||||||||||||

75 | Ingresos diversos | |||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

875 Resultado de Explotación | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de Resultado de explotación al Resultado antes de participaciones e impuestos | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

876 Resultado antes de participaciones e impuestos | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

875 Resultado de explotación | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de ingresos excepcionales y financieros al resultado antes de participaciones e impuestos | ||||||||||||||

76 | Ingresos excepcionales | |||||||||||||

77 | Ingresos financieros | |||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

875 Resultado antes de participaciones e impuestos | ||||||||||||||

____x_____ | ||||||||||||||

Transferencia de cargas excepcionales y cargas financieras al Resultado antes de participaciones e impuestos | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

876 Resultado antes de participaciones e impuestos | ||||||||||||||

66 | Cargas excepcionales | |||||||||||||

67 | Cargas financieras | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del resultado antes de participaciones e impuestos al Resultado del ejercicio. | ||||||||||||||

87 | Saldos intermedios de gestión | |||||||||||||

876 Resultado antes de participaciones e impuestos | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

Provisión de la participación por pagar a los trabajadores. Impuestos a la Renta (aplicación NIC 12, si lo hubiere) ____x_____ | ||||||||||||||

38 | Cargas diferidas | |||||||||||||

86 | Distribución legal de la renta neta | |||||||||||||

88 | Impuesto a la renta | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones por pagar | |||||||||||||

Transferencia de Distribución legal de la renta neta e Impuesto a la Renta a la cuenta resultado del ejercicio. | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

86 | Distribución legal de la renta neta | |||||||||||||

88 | Impuesto a la Renta | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del resultado del ejercicio (si fuera pérdida seria o' opuesto) | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

59 | Resultados acumulados | |||||||||||||

Cierre de las cuentas de activo y pasivo ____x_____ | ||||||||||||||

39 | Depreciación y amortización acumulada | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones y participaciones por pagar | |||||||||||||

42 | Proveedores | |||||||||||||

46 | Cuentas por pagar diversas | |||||||||||||

47 | Beneficios sociales de los trabajadores | |||||||||||||

50 | Capital | |||||||||||||

59 | Resultados acumulados | |||||||||||||

10 | Caja y bancos | |||||||||||||

12 | Clientes | |||||||||||||

14 | Cuentas por cobrar al personal y accionistas | |||||||||||||

16 | Cuentas por cobrar diversas | |||||||||||||

20 | Mercaderías | |||||||||||||

23 | Inmuebles, maquinarias y equipos | |||||||||||||

38 | Cargas diferidas | |||||||||||||

____x_____ | ||||||||||||||

Nota: Cada caso de cierre contable es único, esta es solo una plantilla general considerando una empresa comercial con resultado positivo al cierre del ejercicio.

c. Método simple:

Consiste en determinar el cierre utilizando la cuenta 89 Resultado del Ejercicio; la cual deberá recibir las transferencias de las cuentas de gestión, es decir, las cuentas de la clase 6 y 7; así Como los saldos de las cuentas 86 Distribución Legal de la Renta Neta y 88 Impuesto a la Renta.

Base legal: Resolución CONASEV N'285-86-EF/94.10 (12/01/1987), utilizado por las empresas económicamente pequeñas.

La cuenta empleada es:

89 Resultado del ejercicio

891 Resultado del ejercicio

Secuencia de asientos:

____x_____ | ||||||||||||||

Transferencia del costo de ventas | ||||||||||||||

61 | Variación de existencias | |||||||||||||

69 | Costo de ventas | |||||||||||||

____x_____ | ||||||||||||||

Cierre de las cuentas de la clase 9 | ||||||||||||||

79 | Cargas imputables a cuentas de costos | |||||||||||||

94 | Gastos de administración | |||||||||||||

95 | Gastos de ventas | |||||||||||||

97 | Gastos financieros | |||||||||||||

____x_____ | ||||||||||||||

Transferencia de las cuentas de gestión de la clase 6 y la clase 7 al Resultado del ejercicio. | ||||||||||||||

70 | Ventas | |||||||||||||

75 | Ingresos diversos | |||||||||||||

76 | Ingresos excepcionales | |||||||||||||

77 | Ingresos financieros | |||||||||||||

89 | Resultado del ejercicio | |||||||||||||

61 | Saldos intermedios de gestión | |||||||||||||

60 | Cargas excepcionales | |||||||||||||

62 | Cargas financieras | |||||||||||||

63 | 876 Resultado antes de participaciones e impuestos | |||||||||||||

64 | Tributos | |||||||||||||

65 | Cargas diversas de gestión | |||||||||||||

66 | Cargas excepcionales | |||||||||||||

67 | Cargas financieras | |||||||||||||

68 | Provisión del ejercicio | |||||||||||||

____x_____ Provisión de la participación por pagar a los trabajadores. Impuestos a la Renta (aplicación NIC 12, si lo hubiere) | ||||||||||||||

38 | Cargas diferidas | |||||||||||||

86 | Distribución legal de la renta neta | |||||||||||||

88 | Impuesto a la renta | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones por pagar | |||||||||||||

____x_____ Transferencia de Distribución legal de la renta neta e Impuesto a la Renta a la cuenta resultado del ejercicio | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

86 | Distribución lega! de la renta neta | |||||||||||||

88 | Impuesto a la Renta | |||||||||||||

____x_____ | ||||||||||||||

Transferencia del resultado del ejercicio (si fuera pérdida seria opuesto) | ||||||||||||||

89 | Resultado del ejercicio | |||||||||||||

59 | Resultados acumulados | |||||||||||||

Cierre de las cuentas de activo y pasivo ____x_____ | ||||||||||||||

39 | Depreciación y amortización acumulada | |||||||||||||

40 | Tributos por pagar | |||||||||||||

41 | Remuneraciones y participaciones por pagar | |||||||||||||

42 | Proveedores | |||||||||||||

46 | Cuentas por pagar diversas | |||||||||||||

47 | Beneficios sociales de los trabajadores | |||||||||||||

50 | Capital | |||||||||||||

59 | Resultados acumulados | |||||||||||||

10 | Caja y bancos | |||||||||||||

12 | Clientes | |||||||||||||

14 | Cuentas por cobrar al personal y accionistas | |||||||||||||

16 | Cuentas por cobrar diversas | |||||||||||||

20 | Mercaderías | |||||||||||||

33 | Inmuebles, maquinarias y equipos | |||||||||||||

38 | Cargas diferidas | |||||||||||||

2. CASUÍSTICA

Caso 1: Cierre contable de una empresa comercial llamada ABC S.A.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |