Activos: tratamiento contable y tributario

1. CUENTAS DE VALUACIÓN. DEFINICIÓN

Representan una disminución al saldo de las cuentas de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el valor de realización de algún activo o para mostrar el valor según libros o la distribución del costo histórico.

Comprende las siguientes provisiones:

Cuentas de cobranza dudosa.

Provisión para desvalorización de existencias.

Provisión para fluctuación de valores.

Depreciación y Amortización acumulada.

Cuentas de cobranza dudosa.

Está representada por la cuenta 19 del PCGR. Agrupan las cuentas divisionarias que acumulan las provisiones para cubrir en su caso, las pérdidas por acreencias incobrables.

Provisión para desvalorización de existencias.

Esta representada por la cuenta 29 del PCGR. Agrupan las cuentas divisionarias que acumulan las provisiones para cubrir la desvalorización de existencias. La provisión para desvalorización de existencias se efectúa para todas las cuentas de la clase 2.

Provisión para fluctuación de valores.

Está representada por la cuenta 31 divisionaria 319 del PCGR, cuando exista la certeza de la disminución del valor de las inversiones efectuadas por la empresa y si tal situación puede calificarse permanentemente se deberá efectuar la provisión necesaria para cubrir la pérdida probable.

Depreciación y Amortización acumulada.

Está representada por la cuenta 39 del PCGR. Agrupan las cuentas divisionarias que acumulan la depreciación por el uso, acción del tiempo u obsolescencia de los bienes del activo fijo, excepto terrenos, y la amortización del costo de los intangibles.

2. ANTICIPOS RECIBIDOS Y OTORGADOS.

2.1 ANTICIPOS RECIBIDOS.

Los Anticipos recibidos está representada por la divisionaria 12.2 que forma parte de la Cuenta 12 de Clientes, la misma que agrupa divisionarias que representan acreencias que se originan por las ventas de bienes y/o servicios que realiza la empresa en razón de su actividad. Por ello es necesario que analicemos la dinámica de la cuenta 12 de Clientes para un mayor entendimiento.

La Cuenta 12 de Clientes está formada por las siguientes divisionarias:

121 facturas por cobrar

122 Anticipos recibidos

123 Letras (o efectos) por cobrar

129 Cobranza dudosa.

Es debitada por: | Es acreditada por : |

El monto de las facturas emitidas por la venta de bienes y prestación de servicios inherente al giro del negocio. El importe de las letras aceptadas o efectos a cargo de los clientes o la renovación de los mismos. | El importe de: La cobranza y letras a los clientes. El importe de las letras descontadas. El monto de amortizaciones de letras o efectos renovados. Las devoluciones de mercadería. Los descuentos, bonificaciones y rebajas concedidas. Los anticipos recibidos a cuenta de ventas futuras. El castigo de las facturas y letras incobrables. |

CASO 1

Sub- Divisionaria 121 Facturas por Cobrar.

Objetivo | Venta realizada por un contribuyente designado agente de percepción. |

Supuestos | i.) Venta de combustibles líquidos derivas del petróleo. Res. Nº126-2002/Sunat. |

Tasa de percepción | 1% |

Contabilización

TRATAMIENTO CONTABLE

La NIC 2 prescribe que, cuando las existencias son vendidas, su valor registrado deber ser reconocido como costo en el periodo en que es reconocido el correspondiente ingreso.

TRATAMIENTO TRIBUTARIO

El Régimen del Percepción del IGV también se aplica a:

a) Importación de bienes (resolución Nº 203-2003/SUNAT)

b) Venta de bienes gravados con el IGV, listado de operaciones elaborado por la Sunat sobre la base de los agentes de percepción designados de acuerdo las Res. Nº 189-2004/SUNAT, excepto combustibles líquidos derivados del petróleo e importación de bienes.

Comentario:

El agente de percepción es aquel que por mandato de la ley colabora con el Fisco, cobrando el tributo juntamente con el importe del precio o servicio, es por ello que contabilizamos el tributo en la cuenta 12 Clientes ya que si no hubiéramos realizado la venta propia del giro del negocio no haríamos cobrado tampoco el tributo (percepción).

CASO 2 | |

Objetivo: | Registro de una nota de débito Por intereses moratorios. |

Supuestos: | |

Tipo de empresa | Privada que otorga créditos sin ser del Sistema Financiero |

Interés moratorios: | 3% mensual |

Días de mora | 5 días |

Valor de la factura | S/. 1,500 (incluido IGV) |

Contabilización

TRATAMIENTO TRIBUTARIO

Según la RTF Nº 217-2-2000, publicada el 5 de mayo del 2000, los

Intereses moratorios no están sujetos a la aplicación del IGV.

Subcuenta : 12.2 Anticipos recibidos | |

CASO 1 | |

Objetivo: | Contabilización de anticipo recibido de un cliente |

Supuestos | Este anticipo es recibido de un cliente nacional. |

Importe de adelanto (Incluye IGV 19%) | S/. 10,000 |

Importe total de la venta (Incluye IGV 19%) | S/. 46,003 |

Contabilización del adelanto:

TRATAMIENTO CONTABLE

Para el reconocimiento de la venta de mercadería como ingreso se necesita entre otros puntos la transferencia al comprador de los riesgos y beneficios Inherentes a la propiedad de estos, la no implicancia continua en la propiedad.

Ver NIC 18 ingresos y Reglamento de Información Financiera CONASEV,

Sección Segunda, Capitulo I, punto 5.103.16.1.

TRATAMIENTO TRIBUTARIO

Anticipo de clientes (nacionales), operación gravada con el IGV de acuerdo al

inciso b) artículo 3 de la Ley del IGV segundo párrafo del numeral 3 del artículo 3 del Reglamento. Los adelantos o anticipos recibidos de clientes del exterior no están gravados con el IGV de acuerdo con el numeral 4) artículo 33 de la Ley del IGV.

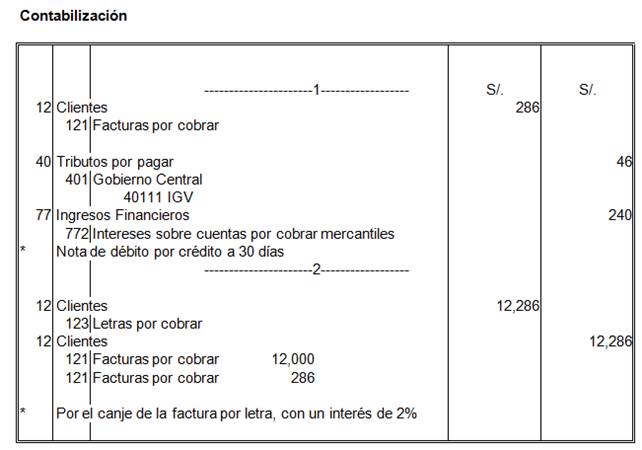

Subcuenta 123 Letras (o efectos) por cobrar | |

CASO 1 | |

Objetivo | Canje de una factura por letra |

Supuestos | Un cliente solicita un crédito a 30 días, por el cual se cobra un interés del 2 %. |

Valor de la factura | S/. 12,000 |

Plazo | 30 días |

Interés | 2% mensual |

CASO 2 | |

Objetivo | Descuento de letras |

Supuestos | La empresa tiene letras en descuento con el banco. |

Valor de la letra a descontar | S/. 12,286 |

Importe a descontar | S/. 1,200 |

Contabilización | |||||||||||||||||

S/. | S/. | ||||||||||||||||

———————–1——————— | |||||||||||||||||

10 | Caja y Bancos | 11,086 | |||||||||||||||

104 | Cuentas corrientes | ||||||||||||||||

67 | Gastos Financieros | 1,200 | |||||||||||||||

674 | Intereses y gastos de documentos descontados | ||||||||||||||||

12 | Clientes | 12,286 | |||||||||||||||

123 | Letras (o efectos) por cobrar | ||||||||||||||||

* | Por la letra descontada en el banco | ||||||||||||||||

———————–2——————— | |||||||||||||||||

97 | Gastos financieros | 1,200 | |||||||||||||||

971 | Gastos financieros | ||||||||||||||||

79 | Cargas imputables a cuenta de costos | 1,200 | |||||||||||||||

791 | CICC | ||||||||||||||||

* | Por destino de cargas | ||||||||||||||||

TRATAMIENTO CONTABLE:

Las letras en descuento permiten recibir anticipadamente el pago de cada una de las letras aprobadas por el banco. El importe abonado de la letra considera el descuento correspondiente a la tasa de interés asignada para este tipo de operaciones. Es una forma utilizada por las empresas para obtener liquidez el costo de esta operación se denomina descuento de letras.

2.2 Anticipos Otorgados.

Los Anticipos otorgados está representada por la divisionaria 42.2 que forma parte de la Cuenta 42 de Proveedores, la misma que agrupa divisionarias que representan las obligaciones que contrae la empresa derivada de la compra de bienes y servicios y de los gastos incurridos en las operaciones normales de negocio. Por ello es necesario que analicemos la dinámica de la cuenta 42 de proveedores para un mayor entendimiento.

La Cuenta 42 de Proveedores está formada por las siguientes divisionarias:

421 facturas por pagar.

422 Anticipos otorgados.

423 Letras (o efectos) por pagar.

Dinámica de la cuenta 42 Proveedores

Es debitada por: | Es acreeditada por : |

Los pagos efectuados por proveedores Las devoluciones de compras a los proveedores. Los descuentos, rebajas y bonificaciones obtenidas. | El importe de los bienes adquiridos y servicios recibidos de los proveedores |

Caso 1

Subcuenta 421 Facturas por pagar.

CASO 1 | |

Objetivo | Contabilización de una compra mediante boleta |

Supuestos: | |

Importe Boleta de Venta | S/.200 |

Concepto | Útiles de oficina |

CONTABILIZACIÓN | |||||||||||||||||

S/. | S/. | ||||||||||||||||

———————–1——————— | |||||||||||||||||

65 | Cargas Diversas de Gestión | 200 | |||||||||||||||

659 | Otra cargas diversas de gestión | ||||||||||||||||

6592 Boleta de venta | |||||||||||||||||

42 | Proveedores | 200 | |||||||||||||||

421 | Facturas por pagar | ||||||||||||||||

* | Por la compra con boleta de venta. | ||||||||||||||||

TRATAMIENTO TRIBUTARIO:

Las adquisiciones que se efectúen a contribuyentes del nuevo RUS pueden ser deducidas como gasto hasta el tope del 6% del total de las adquisiciones Anotadas en el registro de compras con un máximo de 200 UIT.

Subcuenta 422 Anticipos otorgados.

CASO 1 | ||

Objetivo | Aplicación del anticipo otorgado contra la factura definitiva. | |

Primer método | El IGV de la operación se contabiliza de manera separada de la cuenta 422 Anticipos otorgados. | |

Supuestos: | ||

Importe de adelanto (Incluye IGV 19%) | S/.17,850 | |

Importe total de la venta (Incluye IGV 19%) | S/. 35,700 | |

Valor Total del valor de compra | S/. 30,000 | |

CONTABILIZACIÓN | |||||||||||||||||

S/. | S/. | ||||||||||||||||

———————–1——————— | |||||||||||||||||

42 | Proveedores | 15,000 | |||||||||||||||

422 | Anticipos recibidos. | ||||||||||||||||

40 | Tributos por pagar | 2,850 | |||||||||||||||

401 | Gobierno Central | ||||||||||||||||

4011 IGV | |||||||||||||||||

42 | Proveedores | 17,850 | |||||||||||||||

421 Facturas por pagar | |||||||||||||||||

Por el registro de la factura por el anticipo otorgado al proveedor | |||||||||||||||||

———————–2——————— | |||||||||||||||||

42 | Proveedores | 17,850 | |||||||||||||||

421 Facturas por pagar | |||||||||||||||||

10 | Caja y Bancos | 17,850 | |||||||||||||||

104 Cuenta Corriente. | |||||||||||||||||

Por la cancelación del adelanto al proveedor | |||||||||||||||||

Contabilización de la compra regularizando el anticipo:

S/. | S/. | ||||||||||||||||

———————–3——————— | |||||||||||||||||

60 | Compras | 30,000 | |||||||||||||||

601 | Mercaderías. | ||||||||||||||||

40 | Tributos por pagar | 2,850 | |||||||||||||||

401 | Gobierno Central | ||||||||||||||||

4011 IGV | |||||||||||||||||

42 | Proveedores | 32,850 | |||||||||||||||

421 Facturas por pagar 17,850 | |||||||||||||||||

422 | Anticipos otorgados 15,000 | ||||||||||||||||

Por la aplicación del adelanto a la factura del bien. | |||||||||||||||||

———————–4——————— | |||||||||||||||||

20 | Proveedores | 30,000 | |||||||||||||||

201 Mercaderías | |||||||||||||||||

61 | Variación de existencias | 30,000 | |||||||||||||||

611 Mercaderías. | |||||||||||||||||

Por el ingreso de mercadería al almacén | |||||||||||||||||

COMENTARIO: Puede apreciarse el monto que registra la cuenta 422 Anticipos otorgados en uno y otro tratamiento, son diferentes ya que el IGV se excluye del anticipo en uno y en otro se considera como parte del anticipo. | |||||||||||||||||

3. CUENTA 19 PROVISIÓN DE COBRANZA DUDOSA

Dinámica del Plan Contable General Revisado.

CONTENIDO

Agrupa las cuentas divisionarias que acumulan las provisiones para cubrir, en su caso, las pérdidas provenientes de acreencias incobrables.

La Cuenta 19 tiene las siguientes divisionarias:

192. Clientes.

196. Cuentas por cobrar diversas.

DINÁMICA DE LA CUENTA 19. | |

ES DEBITADA POR: | ES ACREDITADA POR: l |

– La reversión de las provisiones que resulten excesivas o indebidas, con Abono a la divisionaria 684 – Cuentas de cobranza dudosa o 765 – Devolución de provisiones de ejercicios anteriores. – El castigo de las cuentas que devienen incobrables, con abono a sus correspondientes cuentas. | – La provisión correspondiente al ejercicio, con cargo a la divisionaria 684 – Cuentas de cobranza dudosa. |

COMENTARIOS

Cuando una cuenta de cobranza dudosa se haya recuperado, total o parcialmente, se ajustará la provisión correspondiente, en el importe de la cobranza realizada, con abono a la divisionaria 684 – Cuentas de cobranza dudosa, si la provisión se hubiere efectuado con cargo al resultado del ejercicio en curso; o 765-Devolución de provisiones de ejercicios anteriores, en el caso que la provisión se hubiera efectuado con cargo a los resultados de ejercicios anteriores.

Esta cuenta deberá mostrarse en el balance general como deducción de los saldos de las cuentas a que se refieran.

TRATAMIENTO CONTABLE

La Provisión para cuentas de cobranza dudosa constituye una deducción del importe bruto de las cuentas por cobrar.

Registra la provisión que se constituye para contabilizar la posible pérdida motivada por incobrabilidad.

Para determinar la provisión, el elemento principal de guía lo proporciona la experiencia de la firma, complementada con las apreciaciones sobre las perspectivas que ofrece el futuro inmediato de las operaciones de crédito, tales como:

a) Que el cliente haya sobrepasado largamente el término de crédito que se le ha otorgado, e incurrido en evidente morosidad.

b) Que la cuenta sea manifiestamente incobrable por quebranto del deudor, por cierre del negocio, o cualquier otra circunstancia plenamente advertible.

El Plan Contable General Revisado, establece como divisionarias del grupo 19, la cuenta 192. Clientes, que representa y registra la provisión que se formula por facturas y letras por cobrar, y la cuenta 196. Cuentas por cobrar diversas, que registra y representa las cuentas morosas a cargo de deudores distintos a la de clientes.

La provisión para cuentas de cobranza dudosa se registra mediante el siguiente asiento:

Prácticas contables de presentación.

La provisión para la cobranza dudosa, se presenta en el balance general, deducido de las cuentas a que se refieren.

El tratamiento de la provisión y castigo de las cuentas de cobranza dudosa reviste una gran importancia, especialmente para empresas con gran volumen de ventas a crédito y con cartera pesada de cobranza, puesto que para ser aceptada su deducción como gasto tributario precisa cumplir determinados requisitos.

TRATAMIENTO TRIBUTARIO

BASE LEGAL:

Texto Único Ordenado (TUO) de la Ley del Impuesto a Renta, aprobado por el Decreto Supremo N° 054-99-EF y normas modificatorias en el artículo 37 inciso i dice lo siguiente:

i) Los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden.

No se reconoce el carácter de deuda incobrable a:

(i) Las deudas contraídas entre sí por partes vinculadas.

(ii) Las deudas afianzadas por empresas del sistema financiero y bancario, garantizadas mediante derechos reales de garantía, depósitos dinerarios o compra venta con reserva de propiedad.

(iii) Las deudas que hayan sido objeto de renovación o prórroga expresa.

Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N° 122-94-EF y normas modificadoras en su Capitulo VI Renta Neta de Tercera categoría artículo 21º inciso f) dice:

"Para efectuar la provisión de deudas incobrables a que se refiere el inciso i) del Artículo 37º de la Ley, se deberá tener en cuenta las siguientes reglas:

1) El carácter de deuda incobrable o no, deberá verificarse en el momento en que se efectúa la provisión contable.

2) Para efectuar la provisión por deudas incobrables se requiere:

a) Que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, mediante análisis periódicos de los créditos concedidos o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido más de doce (12) meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha; y

b) Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

La provisión, en cuanto se refiere al monto, se considerará equitativa si guarda relación con la parte o el total si fuere el caso, que con arreglo al literal a) de este numeral se estime de cobranza dudosa".

Se deberá cumplir con lo señalado en el TUO y reglamento del Impuesto a la renta para proceder a efectuar la provisión por Deudas Incobrables. Con la finalidad de ajustar los derechos de la empresa por una deuda y su imposibilidad de su recuperación, es decir lo que pueda resultar un incobrable. Cabe indicar que dicho ajuste se hace después de agotar los medios para su recuperación y estar seguro del grado de incobrabilidad.

Ejemplo:

El Señor Enrique Flores adeuda a la Empresa "Somos Vencedores" S.A.A, la factura Nº 500, por la suma de S/.5,000 y actualmente tiene dificultades para poder pagar dicha deuda, a su vez la Empresa "Somos Vencedores" S.A.A, estima que será difícil cobrar el importe de dicha deuda.

D.LEG. 774 LEY DEL IMPUESTO A LA RENTA (31.12.93)

Artículo 37° inciso i) de conformidad con este inciso se consideran como gastos deducibles de las rentas de tercera categoría, los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden.

m 0.5. 122-94-EF REGLAMENTO LEY DEL IMPUESTO A LA RENTA (21.09.94)

Artículo 2P inciso f) Para efectuar la provisión para cuentas de cobranza dudosa a que se refiere el inciso i) del artículo 3ro. de la Ley, se requiere que:

Se demuestre la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, mediante análisis periódicos de los créditos concedidos o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de. cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos iniciales de cobranza, o que hayan transcurrido más de doce meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha; y

La provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

La provisión, en cuanto se refiere al monto, se considerará equitativa si guarda relación con la parte o el total si fuere el caso, que con arreglo al numeral 1) de este inciso se estime de cobranza dudosa.

Para efectuar el castigo de las cuentas de cobranza dudosa, se requiere que:

Hayan sido provisionadas; y

Que se haya ejercitado las acciones judiciales pertinentes hasta establecer la imposibilidad de la cobranza, salvo cuando se demuestre que es inútil ejercitarlas o que el monto exigible a cada deudor no exceda de una (1) Unidad impositiva Tributaria. La exigencia de la acción judicial alcanza, inclusive, a los casos de deudores cuyo domicilio se desconoce, debiendo seguírseles la acción judicial prescrita por el Código Procesal Civil.

Tratándose de castigos de cuentas de cobranza dudosa a cargo de personas domiciliadas que hayan sido condonadas en vía de transacción, deberá emitirse una nota de abono en favor del deudor. Si el deudor realiza actividad generadora de rentas de tercera categoría, considerará como ingreso gravable el monto de la deuda condonada.

CASO Nº 01

La empresa CHELAL S.A. tiene un cliente moroso, el Gerente Financiero Sr. Ramiro indica que se ha efectuado las gestiones respectivas de cobranza, sin resultado positivo. Desea saber cuál es el tratamiento contable-tributario que debe aplicar para lo cual nos remite la siguiente información:

? Monto de la Deuda

? Fecha de Pago

Al haber transcurrido más de 12 meses la empresa «CHELAL" S.A. deberá hacer los siguientes asientos contables.

—–x——-

12 CLIENTES

129 Cobranza Dudosa

12 CLIENTES

121 Facturas por Cobrar

x/x Para registrar la transferencia del incobrable

a una cuenta de cobranza dudosa.

—–x——-

68 PROVISIONES DEL EJERCICIO

684 Cuentas de Cobranza Dudosa

19 PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA

192 Clientes

x/x Para registrar la provisión del incobrable

—–x——-

95 GASTOS DE VENTAS

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS

x/x Destino de las provisiones.

—–x——-

19 PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA

192 Clientes

12 CLIENTES

129 Cobranza Dudosa

x/x Para registrar el castigo del incobrable.

CASO Nº 02

La empresa «KATI» S.A. en el mes de junio de 2007 efectuó la provisión de cobranza dudosa, por un importe de S/. 19,600; en el mes de octubre logra recuperar y cobra el 100% de la deuda.

Efectuar los asientos:

CASO Nº 03

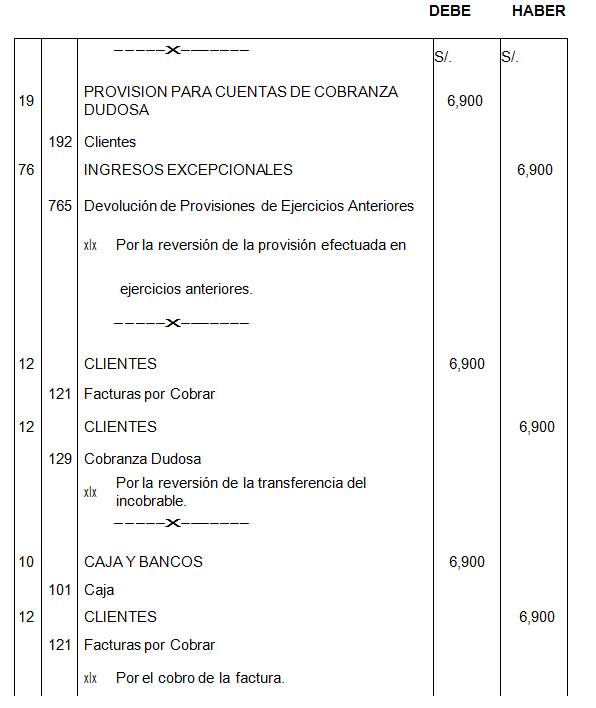

La empresa «SALI» S.A. ha recuperado una cuenta incobrable, cuya provisión se efectuó en el ejercicio anterior (2007) monto S/. 6,900.

Efectuar los asientos contables respectivos:

CASO N° 04

La empresa «RAYO» S.A. logra recuperar una deuda que ya había sido provisionada y castigada en el ejercicio anterior (2007). Monto de la deuda incobrable SI. 5,900. Efectuar los asientos contables.

CUENTA 29 PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS.

Dinámica del Plan Contable General Revisado.

CONTENIDO

Agrupa las cuentas divisionarias que acumulan las provisiones para cubrir la desvalorización de existencias.

NOMENCLATURA DE LAS DIVISIONARIAS

Las empresas establecerán las cuentas divisionarias pertinentes, según sus necesidades, para este fin utilizarán los códigos 291 al 299.

En general, cuando las existencias destinadas para la venta o a ser utilizadas directa o indirectamente en la producción, resulten obsoletas, dará lugar a que se efectúe la provisión necesaria para cubrir el precio o parte del precio de costo de adquisición o producción, según el caso, con cargo a la divisionaria 685 – Desvalorización de existencias; si estas existencias son vendidas y/o utilizadas se revertirá la suma: provista a la divisionaria de origen (685), si la transferencia o uso se hubiera realizado en el mismo ejercicio; en caso contrario, se ajustará contra la divisionaria 765 – Devolución de provisiones de ejercicios anteriores.

Esta cuenta deberá mostrarse en el balance general como deducción de la suma de los saldos de las cuentas de existencias.

TRATAMIENTO CONTABLE.

El Plan Contable General Revisado, señala en sus comentarios de políticas contables, que se ajustan a principios de contabilidad generalmente aceptados, los que aplicados en el caso consistentemente permiten reflejar situaciones financieras razonables. Para el caso de la presentación en el balance general de la Provisión para Desvalorización de Existencias, esta cuenta debe presentarse deducida de la cuenta de existencias.

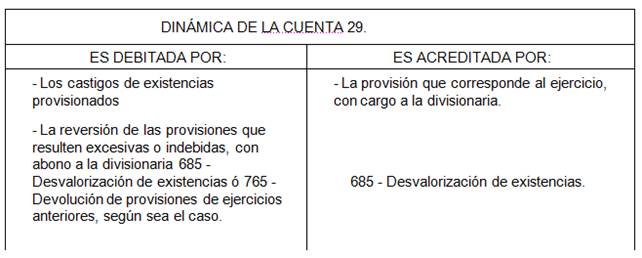

La dinámica establece que es DEBITADA por:

a) Los castigos de existencias provisionados.

El asiento por la provisión por obsolescencia será:

29. PROVISIÓN PARA DESVALORlZACIÓN DE EXISTENCIAS

291. Mercaderías

293. Materias primas

20. MERCADERÍAS

24. MATERIAS PRIMAS Y AUXILIARES

b) La reversión en el mismo ejercicio de las provisiones que resultan excesivas o indebidas, con abono a la divisionaria 685. Desvalorización de Existencias ó 765. Devolución de provisiones de ejercicios anteriores, según sea el caso.

Cuando la provisión sea excesiva, el asiento será:

29. PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS

291. Mercaderías

68. PROVISIONES DEL EJERCICIO

Cuando se corrija una provisión excesiva o indebida de ejercicios anteriores, el asiento será:

29. PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS

291. Mercaderías

76 INGRESOS EXCEPCIONALES

76. Devolución de provisiones de ejercicios Anteriores.

La dinámica señala que es ACREDITADA por:

a) La provisión que corresponde al ejercicio, con cargo a la divisionarias 685. Desvalorización de existencias.

El asiento será, al crearse la provisión, el siguiente:

68. PROVISIONES DEL EJERCICIO 685. Desvalorización de existencias

69. PROVISIÓN PARA DESVALORIZACIÓN DE EXISTENCIAS

291. Mercaderías.

TRATAMIENTO TRIBUTARIO.

El valor de las existencias puede fluctuar por ciertas eventualidades o riesgos tal vez falla en el manejo de las mismas, es decir cuando las existencias disponibles dentro de la empresa ya sea para la venta o para su empleo en la propia producción, resultan obsoletas, se hará una provisión para cubrir esta obsolescencia total o en parte de su costo de adquisición con cargo a la cuenta divisionaria 685 Desvalorización de Existencias.

El ajuste del Costo de Ventas se realiza con la finalidad de ajustar con exactitud el costo de las mercaderías que se han vendido, se debe hacer el asiento de ajuste correspondiente. Este asiento de ajuste tiene por finalidad reflejar en la cuenta mercaderías su verdadero saldo y calcular el "Costo de Venta", por los diversos métodos de valuación.

Ejemplo Nº 01

El costo de las existencias que se encuentran registrados en los libros contables de una empresa, se ha desvalorizado en SI. 500.00 Y con fines de mostrar su verdadero valor se debe efectuar las provisiones correspondientes mediante un asiento de ajuste.

Ejemplo Nº 02

El Costo de la mercadería que se ha vendido es de S/.1,000.00

5.- CUENTA 319 PROVISIÓN PARA FLUCTUACIÓN DE VALORES

Está representada por la divisionaria 319 Provisión para Fluctuación de valores, Refleja la pérdida de valor de mercado de las inversiones y es una divisionaria de la cuenta 31 "Valores" conforme al Plan Contable General Revisado.

Dinámica del Plan Contable General Revisado.

CONTENIDO

Agrupa las cuentas divisionarias que representan los valores que se adquieren, por un lado, con la finalidad de invertir los excedentes de fondos en títulos que pueden convertirse en dinero a corto plazo y por otro lado con la intención de mantenerlos a largo plazo.

NOMENCLATURA DE LAS DIVISIONARIAS

311 Acciones

314 Otros títulos representativos de derecho patrimonial.

315 Cédulas hipotecarias

316 Bonos del tesoro

317 Bonos diversos

318 Otros títulos representativos de acreencias

319 Provisión para fluctuación de valores.

6.- ADQUISICIÓN DE ACTIVOS FIJOS E INTANGIBLES.

6.1 ACTIVOS FIJOS.

Los activos fijos están representados por la cuenta 33 Inmuebles, maquinarias y equipo. Agrupa las cuentas divisionarias que representan los bienes que siendo utilizados en la producción u otros servicios de la empresa tienen las siguientes características:

Una vida útil relativamente larga.

No son objeto de las operaciones de venta.

Están sujetos a depreciaciones, salvo el caso de los terrenos.

Divisionarias.

331 Terrenos.

332 Edificios y otras construcciones

333 Maquinaria, equipo y otras unidades de explotación.

334 Unidades de transporte.

335 Muebles y enseres.

336 Equipos diversos.

337 Unidades de reemplazo.

338 Unidades por recibir.

339 trabajos en curso.

Dinámica de la cuenta 33

Es debitada por: | Es acreeditada por: |

El costo de adquisición, aporte, construcción, fabricación o montaje. El incremento bruto de las revaluaciones y otros ajustes. | La eliminación del costo de las unidades retiradas o vendidas. |

CASO No 1

Subcuenta 331 Terrenos.

TRATAMIENTO CONTABLE.

La NIC 16 Inmuebles, maquinarias y equipo, precisa que una partida debe reconocerse como un activo si cumple con los siguientes requerimientos:

i. Que sea probable que la empresa obtenga los futuros beneficios económicos derivados del mismo.

j. Que el costo del activo para la empresa pueda ser medido confiablemente.

TRATAMIENTO TRIBUTARIO.

Para determinar la base imponible en la primera venta de inmuebles realizada por, el constructor se excluirá del valor de la transferencia el valor del terreno, para tal efecto se considera como valor del terreno el 50% del valor de la transferencia numeral 9) articulo 5 D.S No 064-2001 EF.

El valor del terreno no está afecto al IGV sino al Impuesto de Alcabala cuando exceda de 10 UIT, es decir hasta ese límite está inafecto a dicho impuesto. El exceso está gravado con la tasa del 3% (articulo 25 D.S No 156-2004-EF, TUO).

6.2 INTANGIBLES.

Agrupa las cuentas divisionarias que representan valores inmateriales, tales como: derechos y privilegios de utilidad para la empresa, con respecto a su capacidad para producir ingresos. Está representado por la cuenta 34 Intangibles.

Divisionarias.

341 Concesiones y derechos

342 Patente y marcas

343 Gastos de Investigación

344 Gastos de exploración y desarrollo

345 Gastos de estudios y proyectos

346 Gastos de promoción y pre-operativos.

Dinámica de la cuenta 34

Es debitada por: | Es acreeditada por: |

El costo de los Intangibles adquiridos o desarrollados por la empresa. El valor asignado a los intangibles donados y a los aportados. | La eliminación del costo de los Intangibles aplicados o transferidos a terceros. |

CASO No.1

Subcuenta 346 Gastos de promoción y pre-operativos.

TRATAMIENTO TRIBUTARIO

La Empresa deberá deducir vía declaración jurada en este ejercicio y en los siguientes la parte de la amortización correspondiente ya que no puede modificarse el plazo de amortización sin autorización previa de la administración Tributaria.

Inciso d) articulo 21 Reglamento de la Ley del Impuesto a la Renta. Además del inciso g) articulo 37 Ley del Impuesto a la Renta que dispone como deducibles los gastos de organización, los gastos preoperativos iniciales, los gastos preoperativos iniciales, los gastos preoperativos originados por la expansión de las actividades de la empresa y los intereses devengados durante el periodo preoperativos, los cuales a opción del contribuyente, podrán deducirse en el primer ejercicio o amortizarse proporcionalmente en el plazo máximo de 10 años.

TRATAMIENTO CONTABLE

La NIC 38 Intangibles hace referencia a los gastos preoperativos como desembolsos y erogaciones que pueden provenir de empresas nuevas que inician operaciones y empresas ya en operación que adoptan nuevos giros o actividad diferente o amplían sus operaciones. En el primer caso estos gastos se dan por única vez al momento de constituir la misma. En el segundo caso las empresas que incurren en estos costos son empresas en etapas de desarrollo la cual culmina cuando se inician las actividades mercantiles de producción o de servicios en forma comercial referentes al giro del negocio o actividad o producto de expansión.

7. CUENTA 39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADA.

Dinámica del Plan Contable General Revisado

CONTENIDO

Agrupa las cuentas divisionarias que acumulan la depreciación por el uso, acción del tiempo u obsolescencia de los bienes a que se refieren las divisionarias agrupadas en las cuentas 33 – Inmuebles, maquinaria y equipo y 36 – Inmuebles, maquinaria y equipo – Leyes de promoción, excepto terrenos; y, la amortización del costo de los intangibles a que se refieren las divisionarias agrupadas en las cuentas 34 – Intangibles y 37 – Intangibles – Leyes de promoción.

NOMENCLATURA DE LAS DIVISIONARIAS

393. Depreciación inmuebles, maquinaria y equipo.

394. Amortización intangibles.

395. Depreciación inmuebles, maquinaria y equipo – Leyes de promoción.

39.6 Amortización intangibles – Leyes de promoción.

DINÁMICA DE LA CUENTA 39 | |

ES DEBITADA POR | ES ACREDITA POR |

La anulación de la depreciación y amortización acumulada tendiente a retiros o ventas de unidades intangibles. | La provisión correspondiente al ejercicio, con cargo a las divisionarias 681 y 682 – El incremento por revaluación. |

Conceptos de aplicación contable

Los activos fijos, conforme a su naturaleza, son:

1) Tangibles, como inmuebles, maquinaria y equipo que están sujetos a depreciación. También existen activos fijos, no sujetos a depreciación como por ejemplo, los terrenos; y

2) Intangibles, normalmente sujetos a amortización, como patentes y marcas, gastos de investigación, gastos de exploración y desarrollo, gastos de estudios y proyectos y gastos de promoción y pre-operativos.

La depreciación es un procedimiento de contabilidad que tiene como fin distribuir en un término de tiempo, que es la vida útil, del activo tangible e intangible, el costo de adquisición o el costo de obtención de esos bienes de la entidad o empresa.

La depreciación es de un ejercicio económico y acumulado a una fecha. El sustento teórico de la depreciación es la vida útil.

La vida útil se basa en el tiempo que servirá el activo a la empresa o entidad. Un activo fijo puede tener vida inherente prolongada, pero la obsolescencia puede limitar su utilidad económica. En términos de presentación financiera teóricamente consistente, lo que prevalece es la vida útil, lo que no quiere decir que no se respete la norma tributaría para los efectos impositivos que existan según la legislación vigente. Así se tiene el caso de los regímenes de depreciación acelerada que se sustenten propósitos del incentivo tributario que la empresa asume por obtener el beneficio correspondiente, pero al nivel de teoría contable, debe respetarse el principio de vida útil. En el caso contrario de obsolescencia advertida por la empresa, pero no consentida por la norma tributaria como factor de depreciación, la teoría contable la reconoce. En todo caso, es una circunstancia en la que corresponde conciliar las normas en términos de deducir o agregar los costos de depreciación, según sea el caso, a la utilidad financiera, a fin de obtener la renta imponible.

Métodos de depreciación

a) Depreciación en línea recta.- La depreciación en línea recta distribuye una cantidad igual al costo real del activo a cada período contable durante su vida útil. La depreciación en línea recta es el método más simple y común.

b) Depreciación sobre saldos decrecientes.- Consiste en aplicar una tasa constante a los saldos decrecientes no depreciados del costo; se argumenta por quienes siguen este método que el valor recibido a cambio del uso de un activo, es mayor en los primeros años y menor en los últimos, y fundamentalmente que el riesgo de obsolescencia es mayor en los últimos años después del segundo o tercero. Se argumenta que es un método realista.

El método de saldos decrecientes da como resultado un remanente de costo no depreciado hacia el fin de la vida útil, que puede identificarse como un saldo de referencia de los activos fijos agotados por la depreciación.

La depreciación se acumula en cuentas de provisión separadas. No se debe acreditar a las cuentas del activo para reducirlas, como era en el pasado.

Generalmente existen cuentas separadas de provisión para cada una de las clases de los activos, por ejemplo para edificios, maquinaria y equipo, muebles y enseres, etc.

En los sistemas modernos de contabilidad, la depreciación se calcula mes a mes, empezando desde el mes siguiente en que un activo se puso en servicio.

El P.C.G.R., señala la nomenclatura siguiente:

393. Depreciación Inmuebles, maquinaria y equipo, registra la depreciación acumulada de las cuentas principales 33 y

394. Amortización intangibles, registra la amortización acumulada de las cuentas principales 34 y 37.

395 Depreciación Inmuebles, maquinaria y equipo-Leyes de promoción.

397.Amortización intangibles-Leyes de promoción.

Las dos últimas divisionarias juegan con las características de las 2 primeras y se registran para contabilizar las depreciaciones de las cuentas principales 33. 36. 34.y 37. respectivamente.

La depreciación de inmuebles, maquinaria y equipo se efectúa dentro de las consideraciones de la teoría contable y con las tasas de depreciación precisadas por resoluciones directorales que se presentan en la parte de normas tributarias.

La amortización de intangibles, precisa el desarrollo de las divisionarias de la cuenta 34, según el siguiente detalle en cuanto a depreciación se refiere:

Concesiones y derechos 341.

En el caso concesiones, específicamente en recursos naturales, se amortiza el costo de los activos intangibles según los períodos en los cuales se usan o consumen los recursos naturales obtenidos como concesión. La amortización se efectúa sobre la base de los recursos extraídos o producidos durante un período, con relación a los que quedan pendientes. La tasa de amortización puede determinarse en relación a las reservas probadas de los recursos naturales.

La amortización a concesiones de recursos naturales, se efectúa en mérito al agotamiento, cuando la concesión sea por tiempo indeterminado, y por consumo del recurso cuando la concesión sea por tiempo determinado.

En el caso de derechos, la amortización se aplica a los resultados durante el período en que se recibe el beneficio.

Patentes y marcas 342.

El costo de las patentes desarrolladas internamente pueden amortizar se sobre su respectivo término de vida. El costo de las patentes compradas debe amortizarse durante el período.

Caso práctico

Caso 1:

La depreciación de una máquina de soldar que tiene un valor de S/. 10,000 depreciado al 20% su depreciación durante el período contable es de S/. 2,000.

Caso 2:

Objetivo | Registro de la Depreciación acumulada en un mes. |

Supuestos | Los cálculos se han hecho tomando en cuenta el año 2004 a Diciembre. |

Costo de Adquisición de una camioneta para reparto | S/. 70,000 |

Fecha de Adquisición | 01/06/2004 |

Tasa anual de depreciación | 20% |

Monto depreciado en el presente ejercicio | S/.8,167 |

(S/.70,000 X 20%/12X7 meses) | |

Costo de adquisición de una computadora | S/.3,000 |

Fecha de Adquisición | 01/11/2004 |

Tasa anual de depreciación | 25% |

Monto depreciado en el presente ejercicio | S/.125 |

(S/.3,000 X 25%/12 X 2 meses) | |

Costo de Adquisición de un edificio | S/.120,000 |

Fecha de Adquisición | 01/02/2000 |

Tasa anual de depreciación | 3% |

Monto depreciado en el presente ejercicio | S/.3,600 |

(S/.120,000 X 3%) |

Dato Tributario: La depreciación desde el punto de vista Tributario, se encuentra expresamente mencionada como gasto deducible, en la determinación de la renta neta de tercera categoría en el inciso f) articulo 37º de la Ley del Impuesto a la Renta, siempre y cuando se cumpla con el Principio de causalidad. Es decir, el cargo a resultados por depreciación o agotamiento debe corresponder a bienes del activo fijo utilizados en la producción de bienes o generación de rentas gravadas; excepcionalmente esta regla no se aplica para el caso de depreciación de bienes obsoletos.

Establece los siguientes porcentajes de depreciación:

Edificios (solo la construcción no el terreno) 3% anual

Maquinaria y equipo 10% anual

Muebles y enseres 10% anual

Vehículos 20% anual

Equipos de procesamiento de datos 25% anual

Dato Contable: Según la NIC 16 Inmuebles, maquinarias y equipo, la depreciación es la distribución sistemática del importe depreciable de un activo fijo a lo largo de su vida útil, reduciendo el valor en libros del mismo mediante cargos a resultados por depreciación a medida que los beneficios económicos involucrados en el activo son consumidos por la empresa.

8. CARGAS Y GANANCIAS DIFERIDAS.

8.1 CARGAS DIFERIDAS

Agrupa las cuentas divisionarias que representan por un lado, las rentas de capital calculadas o pagadas que se devengarán en fecha posterior al cierre del ejercicio; y por otro lado, los egresos relacionados con servicios futuros que van a ser absorbidos como gasto en el ejercicio o los ejercicios siguientes:

Divisionarias

381 Intereses por devengar

382 Seguros pagados por adelantado

383 Alquileres pagados por adelantado

384 Entregas a rendir cuenta

385 Adelanto de remuneraciones

389 Otras cargas diferidas.

Dinámica de la Cuenta 38

Es debitada por: | Es acreeditada por : |

Los gastos que no correspondan aplicar como carga del ejercicio. Otros desembolsos sujetos a liquidación futura. | La liquidación de los desembolsos y las alícuotas aplicadas como cargas del ejercicio. |

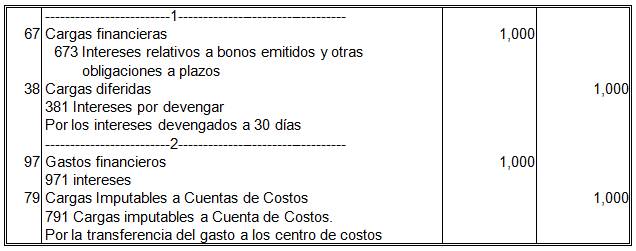

Caso 1

Objetivo | Registro de intereses por devengar. |

Supuestos | |

Compra de mercadería | S/ 10,000 (incluye IGV) |

Tasa de interés. | 10% mensual. |

Tiempo | 60 días |

Monto de interés | S/.2,000 |

Contabilización

Caso 2

Situación 1 | Transcurren 30 días. Se devengan los intereses vencidos |

Montos de intereses devengados | S/.1,000 |

Acción 1 | Devengue de los intereses |

Contabilización

Caso 3

Situación 2 | Transcurren 60 días. Se devengan los intereses restantes y se cancela la letra por pagar. |

Montos de intereses devengados | S/.1,000 |

Acción 1 | Devengue del saldo pendiente de los intereses. |

Acción 2 | Cancelación de la letra por pagar. |

Contabilización

TRATAMIENTO TRIBUTARIO.

Los intereses moratorios son gastos deducibles para establecer la renta neta de tercera categoría. Inciso i articulo 37 de la Ley del Impuesto a la Renta.

TRATAMIENTO CONTABLE

En la dinámica de ésta cuenta vemos la aplicación del principio de lo devengado, referido como variaciones patrimoniales que se deben considerar para establecer el resultado económico que corresponden a un ejercicio sin distinguir si se han cobrado o pagado durante dicho periodo.

8.2 GANANCIAS DIFERIDAS

Agrupa las cuentas divisionarias que representan, por un lado, los ingresos y costos de las operaciones formalizadas en un ejercicio posterior y por otro lado las rentas o utilidades diferidas cuya liquidación así mismo se realizarán en el ejercicio o ejercicios posteriores.

Divisionarias

491 Ventas diferidas

492 Costos diferidos

493 Intereses diferidos

494 Otras ganancias diferidas.

Dinámica de la Cuenta 49

Es debitada por: | Es acreeditada por : |

El costo correspondiente a ingresos diferidos. La transferencia de las ventas y otros ingresos diferidos aplicables al ejercicio. | La venta y otros ingresos diferidos. Las transferencias de los costos diferidos aplicables al ejercicio. |

Caso 1

491 VENTAS DIFERIDAS, 492 COSTOS DIFERIDOS, 493 INTERESES DIFERIDOS.

TRATAMIENTO CONTABLE.

Según la NIC 18 Ingresos, el reconocimiento de ingresos en la venta de bienes se da si: i. La empresa ha transferido al comprador los riesgos significativos y beneficios en la propiedad de los bienes.

ii. La empresa no retenga ninguna clase de implicancia gerencial continua en grado generalmente relacionado con el derecho de propiedad ni ningún control efectivo sobre los bienes vendidos.

ii. Tanto los ingresos como los costos se puedan estimar confiablemente.

Sea probable que los beneficios económicos relacionados con la transacción fluyan a la empresa.

Por el principio de realización, se establece que los resultados económicos solo se deben computar cuando sean realizados o sea cuando la operación que los origina queda perfeccionada desde el punto de vista de la legislación o las prácticas comerciales aplicables y se hayan ponderado fundadamente todos los riesgos inherentes a tal operación. Se debe establecer con carácter general que el concepto realizado participa del concepto de devengado.

TRATAMIENTO TRIBUTARIO.

El articulo 57 del TUO de la Ley del Impuesto a la Renta aprobado por D.S No 054-99 –EF, dispone como principio general de imputación de ingresos y gastos para un determinado ejercicio gravable, con respecto a las rentas de tercera categoría, el principio de lo devengado. Por lo tanto el ingreso de una venta a plazos debería imputarse al ejercicio en que se realizó la venta independientemente del plazo o los plazos pactados para el pago del precio acordado.

9.- EVALUACIÓN Y COMPLEMENTACIÓN: TRATAMIENTO CONTABLE DE LAS PROVISIONES DIVERSAS. CONTINGENCIAS.

Agrupa las cuentas divisionarias que expresan las obligaciones que razonablemente puedan comprometer fondos del capital de trabajo en el próximo ejercicio, como es el caso de la provisión para garantía a clientes (servicios y/o reparaciones) o para pérdidas previsibles en operaciones de ventas a futuro.

Divisionaria

481 Garantía sobre ventas

482 Provisión para pérdidas en ventas a futuro

483 Provisión para pérdida de litigio

484 Provisión para autoseguro

485 Provisión para investigación científica y tecnología.

Dinámica de la cuenta 48

Es debitada por: | Es acreeditada por: |

La aplicación de las provisiones efectuadas. La reversión de las provisiones que resulten excesivas o indebidas, con abono a la divisionaria 689 Otras provisiones del ejercicio o 765 Devolución de provisiones de ejercicios anteriores, según sea el caso. | Las provisiones indicadas en las divisionarias de esta cuenta, con cargo a la 689 Otras provisiones del ejercicio. |

Caso 1

481 Garantía sobre ventas

TRATAMIENTO CONTABLE.

La NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes, señala que se entiende por provisiones a pasivos de monto y oportunidad de materialidad inciertos, que se muestran separadamente en el balance general. Su principal característica es la incertidumbre sobre la oportunidad y monto de los futuros desembolsos requeridos para liquidarlas.

Los requisitos que deben de tener una provisión son:

a) La existencia de una obligación actual consecuencia de un hecho pasado

b) La estimación confiable del monto de la obligación.

c) La probabilidad de la salida de flujo de beneficios para su liquidación.

Se deberá revelar en notas a los estados financieros. Adicionalmente, según el reglamento para la preparación de información financiera, la Conasev requiere que la nota se adecue a cierto modelo por ejemplo:

Concepto | Monto | Vencimiento |

Litigio por daños y perjuicios | S/. 25,000 | Ejercicios futuros. |

TRATAMIENTO TRIBUTARIO.

El inciso f) del artículo 44 de la ley del Impuesto a la Renta, no permite como deducción tributaria las asignaciones destinadas a la constitución de reservas o provisiones cuya deducción no admite esta ley, además el artículo 37 no acepta ninguna previsión hasta que no ocurra su devengo. En éste caso tendríamos que tratar éstas provisiones de acuerdo con la NIC 12 Impuesto a la Renta, generando gastos aceptados en la medida en que ocurra el hecho futuro.

TERCERA UNIDAD DIDÁCTICA

Pasivos: tratamiento contable y tributario

1.- ASIENTOS DE AJUSTE.

Definición

Son aquellos asientos que se preparan con el objeto de regularizar algunas cuentas y crear las provisiones que sean necesarias, antes de elaborar el Balance General. Es decir que terminado el ejercicio y registradas todas las operaciones corrientes debe prepararse la información financiera, luego de cerrar todos los libros. Pero hay conceptos que deben registrarse y que no pueden llamarse propiamente operaciones. La disminución de valor de algunos activos, registradas mediante el cargo en 68 y el abono de una cuenta de valuación estudiada en la unidad anterior es posiblemente el principal ejemplo de ajuste contable. El uso de toda cuenta de valuación es un ajuste.

Pero también puede ser necesario efectuar otros ajustes que no tienen nada que ver con las cuentas de valuación.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |