Auditoria del Disponible

Auditoria del disponible – Monografias.com

EMPRESA MARVEL

AUDITORIA FINANCIERA

PRACTICADO AL DEL 01/01/2016 AL 31/12/2017

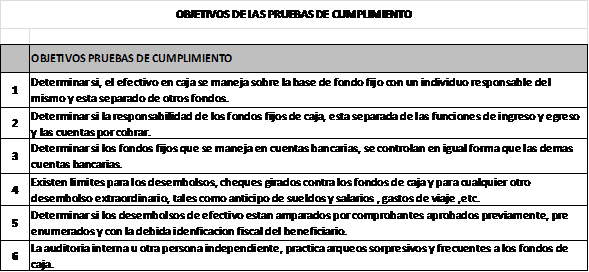

OBJETIVOS DE LAS PRUEBAS SUSTANTIVAS | ||||||||||||||||||||||||||||||

| OBJETIVOS PRUEBAS SUSTANTIVAS | |||||||||||||||||||||||||||||

1 | Verificar si se hacen arqueos de caja general o caja menor en forma sorpresiva | |||||||||||||||||||||||||||||

2 | Verificar la autenticidad, tanto de la cantidad como la calidad de los fondos de efectivo en caja y de los depósitos a la vista de propiedad de la entidad, que se encuentran en su poder, en poder de terceros o en tránsito. | |||||||||||||||||||||||||||||

3 | Verificar si los recaudos recibidos son consignados, en la misma forma como se recibieron. | |||||||||||||||||||||||||||||

4 | Verificar si las divisas en moneda extranjera, incluidas en este rubro, están adecuadamente valuadas al tipo de cambio existente a la fecha de corte de la auditoria. | |||||||||||||||||||||||||||||

5 | Verificar la adecuada presentación de los saldos de caja y bancos en el balance, así como que este contenga la debida información en casos tanto de posible restricción a la disponibilidad como de existencias importantes en moneda extranjera. | |||||||||||||||||||||||||||||

ASPECTOS IMPORTANTES PARA REVISAR Y EVALUAR LA EFECTIVIDAD DEL CONTROL INTERNO | |||||||||||||||||||||||||||||

ASPECTOS IMPORTANTES PARA REVISAR Y EVALUAR LA EFECTIVIDAD DEL CONTROL INTERNO | |||||||||||||||||||||||||||||

1 | Aprobación por parte de la administración, de las firmas autorizadas para girar contra las cuentas bancarias | ||||||||||||||||||||||||||||

2 | Segregación adecuada de las funciones de autorización, custodia y registro de las operaciones. | ||||||||||||||||||||||||||||

3 | Adecuada protección de la entidad mediante seguros adecuados a aquellos empleados que manejan fondos y valores. | ||||||||||||||||||||||||||||

4 | Controles adecuados sobre las entradas y salidas diarias de dinero, mediante recibos de caja y comprobantes de egresos pre enumerados. | ||||||||||||||||||||||||||||

5 | Arqueos sorpresivos de los fondos en poder de cajeros. | ||||||||||||||||||||||||||||

6 | Elaboración de conciliaciones mensuales de las cuentas bancarias e investigaciones y ajustes de las partidas de conciliación. | ||||||||||||||||||||||||||||

Autor:

Saul Samir Sanchez Sivila