VENTA Y DERECHO DE COBRO. SU VALORACIÓN

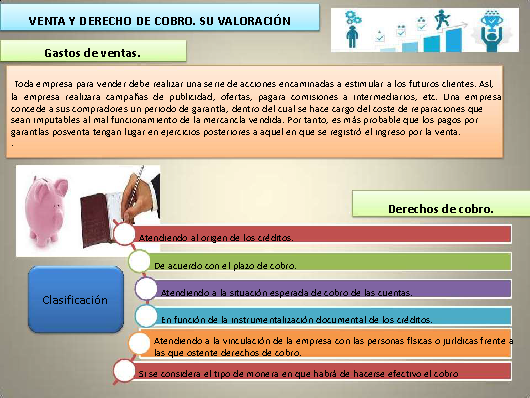

Toda empresa para vender debe realizar una serie de acciones encaminadas a estimular a los futuros clientes. Así,

la empresa realizara campañas de publicidad, ofertas, pagara comisiones a intermediarios, etc. Una empresa

concede a sus compradores un periodo de garantía, dentro del cual se hace cargo del coste de reparaciones que

sean imputables al mal funcionamiento de la mercancía vendida. Por tanto, es más probable que los pagos por

garantías posventa tengan lugar en ejercicios posteriores a aquel en que se registró el ingreso por la venta.

.

Derechos de cobro.

Atendiendo al origen de los créditos.

De acuerdo con el plazo de cobro.

Atendiendo a la situación esperada de cobro de las cuentas.

En función de la instrumentalización documental de los créditos.

Atendiendo a la vinculación de la empresa con las personas físicas o jurídicas frente a

las que ostente derechos de cobro.

Si se considera el tipo de monera en que habrá de hacerse efectivo el cobro

Clasificación

VENTA Y DERECHO DE COBRO. SU VALORACIÓN

El

derecho

de

cobro

materializado en un efecto

La deuda del cliente puede

venir formalizada por la

simple factura o bien

porque haya aceptado un

efecto, una letra de cambio.

Sin entrar en más detalles

que los estrictamente

necesarios por su

repercusión en contabilidad.

En la letra de cambio

intervienen:

-El librador, que es quien

emite la letra.

-El librado, que es quien

debe pagar el importe

prefijado al vencimiento de

la misma.

-El tenedor o tomador, que

es a quien se ha de hacer el

pago o a cuya orden se ha

de llevar a cabo dicho pago.

El Tratamiento de los envases

retornables enviados a clientes

La mercancía puede requerir

para su envío un embalaje que

suele ser no retornable o un

envase que puede serlo; por lo

tanto, si es retornable, el cliente

puede tomar la decisión de

quedarse con él o devolverlo a

la empresa. En tanto en cuanto

el cliente se encuentre dentro

del plazo convenido para la

devolución del envase, no es

deudor frente al vendedor por

este concepto. Tan solo nacerá

un derecho de cobro cuando,

pasado el plazo de devolución,

el cliente no proceda a devolver

dicho envase.

El impago de la letra

por parte del librado

Si el efecto resulta

desatendido, es decir,

impagado, la empresa

puede girar otro efecto

añadiéndole gastos o

bien llevar a cabo todas

las acciones legales

contra el librado.

VENTA Y DERECHO DE COBRO. SU VALORACIÓN

Valoración de los derechos de cobro.

Una cuenta a cobrar, como es el crédito contra un cliente, que es el crédito al que estamos prestando atención en este

capítulo, se valora en función del dinero que entrara en la empresa en el momento del nacimiento de ese derecho de

cobro. Con posterioridad a ese momento, el derecho de cobro puede aumentar, como es el caso del cargo de intereses

en el aplazamiento del pago.

Cobro en activos

distintos al dinero.

La empresa que no ve

satisfechos sus créditos

contra clientes puede

llegar al acuerdo con estos

de cobrar en activos

distintos al dinero, entre

ellos las propias

mercancías vendidas al

cliente, si este aun las

mantiene en sus

almacenes.

Créditos contra

clientes en moneda

distinta del euro.

Los créditos en moneda

distinta al euro se

convertirán en euros,

aplicando el tipo vigente

en la fecha en que se

realiza la operación. Al

final del periodo, es

necesario actualizar los

saldos no cobrados,

aplicando el cambio

vigente en la fecha de

cierre.

Estimación del valor de

realización de los

derechos de cobro.

Llegada la fecha de cierre

del periodo, se deben

controlar y valorar los

importes que figuran como

derechos de cobro, bien sea

dentro de la cuenta de

clientes como de deudores

varios o efectos comerciales

a cobrar o cualquier otra.

Registro de la pérdida de

créditos incobrables.

Diferentes métodos

empleados para el registro

de la perdida por insolvencia

de los clientes.

-Cancelación directa o

específica.

-Estimación y registro de la

pérdida dentro del periodo

en que se contabilizo el

ingreso.

A mayor tiempo transcurrido

después del vencimiento, mayor

es la posibilidad de insolvencia,

con lo que el porcentaje es

progresivo

Cobro de una cuenta después de haber sido cancelada como

incobrable

Se puede dar el caso que un crédito contra un cliente se haya dado de

baja o cancelado en Balance, esta deuda se cobra con posterioridad a

la cancelación. El cobro de estas puede registrarse de tres maneras:

por pérdidas en cobro a clientes, provisión para clientes de dudoso

cobro, Ingresos por cobros de créditos ya cancelados.

VENTA Y DERECHO DE COBRO. SU VALORACIÓN

Estimación individualizada.

VENTA Y DERECHO DE COBRO. SU VALORACIÓN

Las ventajas y los derechos de cobro en el Plan General de la Contabilidad.

?Las ventajas se contaran sin incluir los

impuestos que gravan estas operaciones, se

contabilizaran las cuentas correspondientes

del grupo 6, sin perjuicio de lo establecido en

las reglas d. y e. siguientes.

?Los descuentos y similares incluidos en

factura que no obedezcan a un pronto pago se

considerarán como menor importante a la

venta.

?Los descuentos y similares que sean

otorgados por la empresa por pronto pago, se

consideran como gastos financieros.

?Los descuentos y similares que se basen en

haber alcanzado un determinado volumen de

pedidos se contabilizarán en la cuenta 709.

Suministrador

Almacén

Cliente

EXISTENCIA Y COSTE DE VENTA

Las existencias.

Ciclo de una empresa comercial

Ciclo de una empresa industrial

Almacén

Transformación final

Almacén

primario

Suministrador

Cliente

EXISTENCIA Y COSTE DE VENTA

Para el caso de las mercaderías

se tiene lo siguiente:

CV = Costes de ventas.

II = Inventario inicial del período.

C = Compras del período.

IF= Inventario final del período.

Control y registro de las existencias

Con un sistema de

inventario periódico, se

tiene lo siguiente:

II + C – IF = CV

Y con un inventario permanente

se tendría lo siguiente:

II + C – CV = IF

EXISTENCIA Y COSTE DE VENTA

Alta en el patrimonio

En alta en patrimonio de cualquier activo

debe

registrarse

por

su

coste

de

adquisición. Para el caso de existencias

que se compraran, se incluirán los

costes necesarios hasta que el bien se

halle en el almacén de compras.

Adquisición por compra.

Las compras de mercaderías se valoran añadiendo al

precio neto de factura del proveedor todos los gastos

adicionales hasta que la mercancía este en todos los

almacenes de la empresa.

EXISTENCIA Y COSTE DE VENTA

Importe bruto y neto sobre las compras

Estos

importes

pueden

verse disminuidos por:

?Devoluciones y rebajas en

el precio de compras.

?Descuentos en el precio

de compra.

Existen varios criterios para

reflejar esta operación

•Considerar

el

descuento

como

un

ingreso

•Contabilizar por el precio neto

•Una

alternativa

es

considerar

el

descuento como un menor coste de la

mercancía y registrar el gasto financiero,

en el caso de que el descuento no se

aproveche.

EXISTENCIA Y COSTE DE VENTA

Consideración de algunos costes inventaríales

Además del precio neto de compra

originado por el proveedor, existen otros

gastos inventaríales tales como los

seguros, aduanas, transporte etc.

Impuestos en la compra

Si se da el caso que exista impuestos en la compra que

no son repercutibles a terceros, constituirán mayor

importe de la misma, en caso contrario que sean

deducibles, no constituyen mayor importe de las

entradas.

EXISTENCIA Y COSTE DE VENTA

Mercancías manufacturadas de la empresa

Estas mercancías se dan una vez transformado el material

en producto terminado, mediante un proceso de

acumulación de costes, quedando así este producto

terminado destinado a la venta.

Los inventarios que están presentes en el proceso de

manufacturación son:

•Materias primas: material directamente imputable al producto.

•Otros aprovisionamientos: material indirectamente imputable al

producto.

•Productos en curso: son costes de formación, es decir productos

pendientes de ser terminados.

•Productos semiterminados: son productos que no han llegado a

un grado de terminación.

•Productos terminados: son los productos producidos por la

empresa y destinados a la venta.

El pasivo entendido en estricto como

financiación ajena, esta representado por las

deudas y obligaciones surgida de una

transacción anterior entre deudor y acreedor,

cuya cancelación supone el pago de dinero, la

entrega de otro activo distinto al dinero o la

prestación de servicio, por parte de la

empresa deudora de esta obligación.

Por el lapso de reembolso.

Por el origen de la deuda.

Por la existencias o no de garantías.

clases de pasivos determinados por factores y circunstancias,

Por la determinación del importe a satisfacer.

PASIVOS

El pasivo. Concepto y clases

El valor del dinero en el tiempo

Cuando alguien presta dinero y lo va a recibir

nuevamente, transcurrido un plazo de tiempo, lo

presta porque va a recibir mayor cantidad de lo

que presto, es decir, va a recibir lo que presto

más unos intereses.

Para el depositante al 8% tiene el mismo valor 1.000 u.m. en

el presente que 1.259,71 dentro de tres años.

PASIVOS

Los pasivos que mas nos

interesan son los que hemos

denominados fuentes

negociadas o pasivos

financieros que con carácter

general podemos agrupar en :

Valor nominal y actual de los pasivos

• Un préstamo o crédito es un pasivo derivado de

una sola persona física o jurídica, denominada

prestamista o acreedor.

• Un empréstito de obligaciones es un préstamo

materializado en títulos valores donde, en lugar

de un único prestamista, hay numerosos

prestamistas que son aquellos que suscriben el

titulo denominado obligaciones y bono.

Prestamos y

créditos

Empréstitos de

obligaciones y

bonos

Valor nominal y valor actual o de emisión de las obligaciones y bonos

En una obligación o bono, el valor

nominal es aquel que figura en el titulo

y sobre el que gira el tipo de interés a

satisfacer. Este valor nominal coincidirá

con el valor de emisión si el tipo de

interés nominal coincide con el de

mercado, es decir, con el tipo de interés

que hace atractivo para el

obligacionista (acreedor) la compra de

ese titulo, ofreciendo así financiación a

la empresa emisora (deudora).

En ocasiones, el titulo se

emite por un importe

inferior al nominal y

además, se reembolsa por

encima del nominal, con lo

que, obviamente, el tipo

de interés efectivo es

mayor que el nominal en

un importe superior.

PASIVOS

Contabilización de los préstamos, créditos y empréstitos.

•Cuando la empresa ha obtenido un préstamo a reembolsar en periodos sucesivos, es

aconsejable reclasificar la deuda a largo a deuda a corto,a medida que esta va venciendo.

La obtención de préstamosconlleva también el desembolsode una serie de gastos

iniciales tales como impuesto, notaria, registros, etc.

•Cuando una empresa obtiene un crédito normalmentede una entidad financiera (banco),

el pasivo va naciendo a medida que la empresa hace uso de ese crédito. La cantidad que

la entidad financiera pone a disposición de la empresa constituye el límite del crédito. La

empresa va disponiendo de ese crédito a medida de sus necesidades.

•La emisión de títulos puede ser por el nominal, bajo la par o sobre la par. Por su parte, el

reembolsopuede ser solo por el nominal o sobre la par. En nominal (par) es el importe

sobre el que gira el tipo de interés nominal o explicito. El descuento de emisión junto con

la prima de reembolsoforma la llamada prima de amortización.

•Sabremos que tanto unos como otros presentan un interés efectivo para el deudor

(empres) y para el acreedor (obligacionistas) mayorque el interés nominal. Esos costes

diferidos deben volcarse en resultados durante la vida del empréstito,no pudiendo

permanecer en balance por más tiempo que este.

•Al ser las obligaciones y bonos valores mobiliarios, estos se pueden adquirir en el

mercado secundario (bolsa) a un precio de compra que puede suponer un beneficio para

la empresa emisorade las mismas (deudor).

Prestamos

Créditos

Empréstito de obligaciones (o

bonos)

Devengo o amortización de los

gastos por intereses diferidos y

gastos de formalización de deudas

Compra de obligaciones y bonos

por la empresa emisora

PATRIMONIO NETO. SUS COMPONENTES

Patrimonio neto. Concepto

El patrimonio neto o neto, también

llamado capital contable, es la

diferencia entre las inversiones

representadas en el activo y las

aportaciones de acreedores.

división del patrimonio neto en

función el origen del mismo

Patrimonio neto aportado por los propietarios.

Patrimonio neto ganado por la propia empresa

(autofinanciamiento)

Patrimonio neto aportado por terceros, a titulo gratuito.

Empresa individual y social.

En la empresa individual, el titular o

propietario es una persona física, en

tanto que en la empresa social o

sociedad, los titulares son varias

personas físicas o jurídicas (aquí no

contemplamos la figura de sociedad

individual)

En el caso en que la cifra nominal de

capital este dividida en partes

alícuotas como en el caso de las

participaciones sociales en la sociedad

de responsabilidad limitada o de

acciones en la sociedad anónima y

comanditaria por acciones.

PATRIMONIO NETO. SUS COMPONENTES

Contabilización de las aportaciones

Cualquiera que sea el

tipo de sociedad, se

suelen distinguir dos

pasos:

Compromiso de

aportación

Aportación

Patrimonio neto aportado

Las aportaciones de los socios pueden ser: a

titulo de capital, cuando es a titulo de

propiedad, es decir, como socios; o bien a

tirulo de acreedor, en cuyo caso actúa como un

acreedor más y su financiación constituye un

pasivo exigible. Las aportaciones pueden ser

en dinero o en especie. En este ultimo caso,

debe existir un informe de un experto que

avale la valoración asignada a los bienes o

derechos aportados.

PATRIMONIO NETO. SUS COMPONENTES

Patrimonio neto ganado. Autofinanciación

La empresa como ente separado de sus propietarios,

generas una financiación que proviene del éxito de su

gestión. Cuando la empresa obtiene unos ingresos en un

importe superior al de los gastos que son necesarios para

la consecución de esos ingresos, obtiene un beneficio

que incrementa los activos, incremento que no proviene

de aportaciones ni de acreedores. Por esta razón, esta

fuente de financiación se denomina autofinanciación.

Patrimonio neto donado

Cuando hemos estudiado los activos, hemos visto

que un origen del mismo podría ser la donación de

un tercero o la subvención por parte,

fundamentalmente, de la administración. Lo

prudente es catalogar como pasivo la financiación,

en tanto no se cumplan los requisitos. Una vez

cumplidos, debe considerarse como patrimonio

neto.

PATRIMONIO NETO. SUS COMPONENTES

Otras modificaciones de la cifra del capital

Ampliaciones de la cifra del

capital

Por conversión de créditos en capital. Estos

créditos pueden ser préstamos,empréstitosde

obligaciones o deudas por adquisición de activos.

Por conversión de reservas en capital. En este

caso, se dice que hay ampliación con cargo a

reservas o que se ha repartido un dividendo en

acciones.

Reducciones de la cifra del

capital

Devaluación de aportaciones a los accionistas

Condonación de dividendos pasivos

Constitución de reservas

Absorción de pérdidas.

INVERSIONES FINANCIERAS Y TESORERÍA

Justificación

Hay inversiones financieras realizadas a

corto plazo, como puede ser la compra de

valores muy líquidos, que se lleva a cabo

para no mantener dinero ocioso y estas

inversiones a su vez, se producen porque

se pueden convertir en dinero, de manera

inmediata, cuando las necesidades de la

empresa así lo requieran.

Motivos para invertir en activos

financieros

Cuando una empresa lleva

acabo una inversión

financiera puede

obedecer a una de estas

tres razones o la

combinación de ellas:

Las inversiones financieras. Contenido

Tanto los pasivos como el patrimonio constituyen para

la empresa que lo contabiliza, las fuentes de

financiación, es decir, la aportación de los propietarios

y de los acreedores. Pues bien, esa magnitud

contemplada ahora desde el punto de vista del

aportante de financiación constituye su activo

materializado en inversión financiera, denominada

generalmente carteras de valores si esta materializada

en títulos, o cartera, simplemente, si esta formada por

títulos y otros documentos

Para obtener una renta que, de otra manera, no obtendría.

Inversiones en títulos para beneficiarse de las plusvalías que

pueda experimentar el mercado.

Adquirir acciones de otra empresa no con la intención fundamental

de obtener renta a corto plazo, sino con la intención de ejercer una

cierta influencia en las decisiones de la sociedad emisora.

SE RIGE

INVERSIONES FINANCIERAS Y TESORERÍA

clasificación en función del tiempo de posesión

Cartera de renta es

aquella a la cual nada

le impide

establecerse a un

largo plazo en el

tiempo

INVERSION

FINANCION

Cartera de

especulación es

también una cartera

a corto plazo

Cartera de

especulación es

también una cartera a

corto plazo

INVERSIONES FINANCIERAS Y TESORERÍA

clasificación en función del tipo de reembolso

Valores de renta fija su rentabilidad se

refiere a como pueden ser los intereses de

obligaciones y bonos en un contrato de

compras.

Valores de renta variable su rentabilidad viene

referida a los beneficios de la sociedad emisora

y de la decisión de disturbios como: dividendos

de las acciones.

Inversión en obligaciones, Alta en patrimonio

En una fecha posterior: un inverso

no puede adquirir obligaciones en el

momento de la emisión, sino

posterior a esta

En la fecha de emisión: el precio que

pagara la persona encargada de la

obligaciones financieras será el de la

emisión fijada por la empresa emisora

más gastos derivados de la compra

INVERSIONES FINANCIERAS Y TESORERÍA

Valoración a la fecha del balance

Cuando realizamos un balance sea al final, intermedio o cierre del ejercicio, es

necesario aplicar criterio de valoración a los activos y vienen condicionados,

esta constituye un activo fijo y su valoración se da según el acercamiento de su

vencimiento, por lo que su valor es prefijado y su precio es el de rembolso

Baja en patrimonio

a.2) en la fecha de

ampliación de capital por

parte de la emisora: al

producirse una ampliación

de capital en una sociedad

anónima

a2.1) Valor teórico del

derecho de suscripción:

este valor teórico puede

concluir o no con el

valor que esta acción

tenga en bolsa

a.1) en la fecha de

contribución: en este caso

el coste para el accionista

será, el precio de emisión

más una serie de gastos de

intermediación

INVERSIONES FINANCIERAS Y TESORERÍA

Valoración a la fecha del balance

La valoración de la acciones de dicho tema dependerá del tipo de activo que

represente para el tenedor. Decimos:

Cartera de control Bien de uso (activo fijo)

Cartera de renta

Cartera especulativa

Valor actual

Este método implica actualizar el

valor de la cartera para acomodarlo

al valor patrimonial de la emisora

Bien de cambio (activo circulante)

Baja en patrimonio

La venta de acciones de otra

sociedad provocara un resultado

equivalente a la diferencia entre el

precio de venta y el coste

INVERSIONES FINANCIERAS Y TESORERÍA

Dividendo en acciones

Para el accionista que tiene mayor cantidad de acciones con un coste medio

inferior, no reflejándose asiento alguno reflejándose el importe del coste de

los derechos de suscripción q aplica.

La tesorería. Componentes

9.7.1 dinero en caja

9.7.2 dinero en bancos

Las Inversiones Financieras y la Tesorería en el Plan General de Contabilidad

Estas son parte del grupo 2, si son inversiones a la largo plazo, cortas y también la

tesorería van al grupo 5. Si las inversiones son a largo plazo y son de empresas

vinculadas, se recogen en el sub grupo 24, inversiones en empresas del grupo y

asociadas van al grupo 25.

INVERSIONES FINANCIERAS Y TESORERÍA

Inversiones Financieras en las NIC/NIIFF del IASB

Estos son los aspectos más relevantes de la NIC nº28. Una asociada es una

empresa en la que el inversor posee una influencia significativa. No es una

empresa dependiente.

RESULTADO DEL PERIODO.

Resultado de Periodo. Diferentes

categorías

Ingresos ajustado

–

gasto ajustado

Las cuentas de resultados en el Plan

General de Contabilidad.

El PGC es la totalidad de

resultados del periodo

RESULTADOS DEL PERIODO

informes sobre resultados. Gastos por

naturaleza y por función

Contabilización de las retenciones.

Los resultado pueden mostrarse en gastos por naturaleza o por

función, el PGC ha optado por la primera alternativa, ofreciendo

una memoria de cuenta analítica.

La empresa hace un papel de recaudador de impuestos y de cuotas de

seguridad social, retiene una parte de ese importe, para su ingreso haciéndolo

o en seguridad social en nombre del beneficiario del pago. La empresa debe

satisfacer la hacienda pública, un porcentaje de sus beneficios, así como unas

cuotas de conceptos de seguros sociales a cargo de la empresa.

INTERPRETACIÓN DE LA INFORMACIÓN FINANCIERA

Introducción

La contabilidad es una disciplina que elabora información financiera,

además tiene la capacidad para interpretar la información que surge

como producto final del proceso contable, estos son los estados

financieros. Si una empresa usa el método FIFO para costear las salidas

de sus existencias y otra utiliza el método del coste medio es evidente

que sus cifras no serán comparables, por este motivo

Análisis de tendencias

Para observar la evolución o tendencia de ciertas magnitudes, se

utiliza la técnica de comparación llamada horizontal, partiendo de

un dato base; este puede ser de años, cifras presupuestadas o

magnitudes de otras empresas, la tendencia se puede analizar en

valores absolutos, diferencias o relativos porcentajes

INTERPRETACIÓN DE LA INFORMACIÓN FINANCIERA

Análisis de composición de magnitudes

Se utiliza cuando quieren relacionar magnitudes

con una magnitud base, ejemplo peso relativo de

cada masa de activo o pasivo con el total del activo

y del pasivo

Análisis por relaciones o ratios

Se relacionan magnitudes con objetivos de obtener

conclusiones validas sobre el comportamiento de

las mismas, estas se denominan razones o ratios.

Par a observar el comportamiento de los clientes,

se deben relacionar sus debidas con la cifra de

origen de las mismas.

INTERPRETACIÓN DE LA INFORMACIÓN FINANCIERA

Ratios para analizar el capital circulante

Activo circulante – pasivo circulante

? Ratio de circulante

? Ratios de giro del circulante

Ratios para analizar la estabilidad de la empresa.

El estudio del comportamiento de la empresa a largo del plazo , es

decir, la capacidad con que cuenta para atender a sus deudas a largo

plazo,

? Ratio de patrimonio a lo largo plazo

? Ratio de cobertura de intereses

ratios de rentabilidad

? Rentabilidad del capital

? Dividendo sobre el capital

CONCLUSIONES

El proceso de regulación contable para

las organizaciones empresariales ha

sido orientado desde un enfoque de la

teoría de la contabilidad y el control.

Vario

de

los

criterios

adoptados

permiten

la

instrumentación

de

objetos y funciones para la información

financiera en los mercados que alejan a

la contabilidad financiera de fines

subsecuentes en las organizacionales,

como

la

productividad.

Esto

es

problemático

debido

a

que

la

contabilidad financiera es la base

estructural de la racionalidad técnico-

instrumental de la empresa, como los

costos y el presupuesto.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |