3.3) Riesgo según su Naturaleza Financiera

Portafolios de Inversión

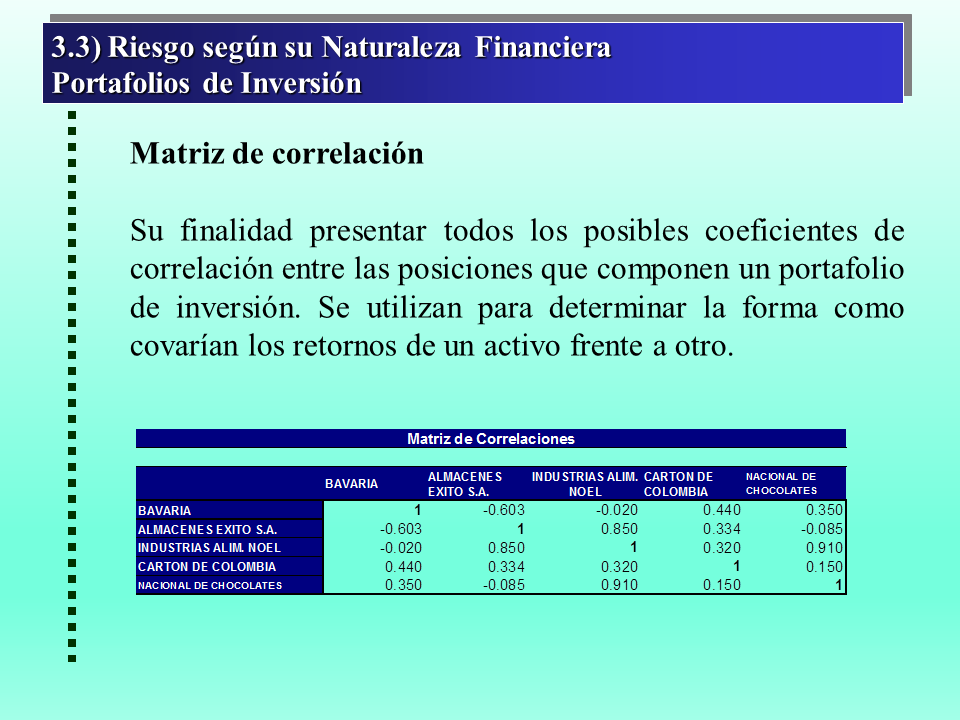

Matriz de correlación

Su finalidad presentar todos los posibles coeficientes de correlación entre las posiciones que componen un portafolio de inversión. Se utilizan para determinar la forma como covarían los retornos de un activo frente a otro.

3.3) Riesgos según su Naturaleza Financiera

Los riesgos según su naturaleza financiera se pueden clasificar en tres grupos que son

3.3.1) Riesgos de Mercado

3.3.2) Riesgos de Crédito

3.3.3) Riesgos de Liquidez

En la mayoría de los casos existe correlación entre uno y otro tipo de riesgo

3.3.1) Riesgo de Mercado

Se refiere a la incertidumbre generada por el comportamiento de factores externos a la organización, ya puede ser cambios en las variables macroeconómicas o factores de riesgo tales como:

Tasas de interés

Tipos de cambio

Inflación

Tasa de crecimiento

Cotizaciones de las acciones

Cotizaciones de las mercancías, entre otros.

3.3.1) Riesgo de Mercado

El riesgo de Tasas de Interés se presenta por la variación del valor de mercado de los activos frente a un cambio en las tasas de interés, inferior al efecto causado en los pasivos y esta diferencia no se encuentre compensada por operaciones fuera de balance.

Dicha diferencia dará lugar, cuando existan incompatibilidades importantes entre los plazos* (corto, mediano y largo plazo), periodos de amortización, tipo de tasas de interés (fijo o flotante) y calidad crediticia de los instrumentos.

3.3.1) Riesgo de Mercado

Riesgo de Tasas de Cambio o Riesgo Cambiario

Establece la exposición de la empresa cuando su valor depende del comportamiento que tengan ciertos tipos de cambio y el valor actual de los activos no coincida con el valor actual de los pasivos en la misma divisa y la diferencia no se encuentre compensada por operaciones fuera de balance

Cuando posea posiciones en instrumentos derivados cuyo subyacente está expuesto al riesgo de tasas de cambio

3.3.1) Riesgo de Mercado

Riesgo de acciones

Determina la exposición de una empresa cuando

Su valor depende de la cotización de determinadas acciones o índices de acciones en los mercados financieros.

Cuando posea inversiones en otras compañías, independiente que la inversión se halla realizado con fines especulativos o como estrategia de integración.

Cuando posea instrumentos derivados cuyo subyacente está expuesto al riesgo de acciones.

3.3.1) Riesgo de Mercado

Riesgo de Mercancías.

Establece la exposición de la empresa cuando su valor depende del comportamiento del precio de determinadas mercancías en mercados nacionales e internacionales y revela exposición cuando:

La empresa requiere mercancías para el desarrollo de su objeto, o como insumos en su proceso productivo.

Posea inversiones en mercancías con fines especulativos.

Posea instrumentos derivados cuyo subyacente está expuesto al riesgo de mercancías.

3.3.2) Riesgo de Crédito

Riesgo de Crédito

Pérdida potencial en que incurre la empresa, debido a la probabilidad que la contraparte no efectúe oportunamente un pago o que incumpla con sus obligaciones contractuales y extracontractuales

Posibilidad de degradamiento de la calidad crediticia del deudor, así como los problemas que se puedan presentar con los colaterales o garantías.

Debe considerarse el análisis de diversos componentes tales como el tamaño del crédito, vencimiento, calidad crediticia de la contraparte, garantías, avales, entre otros

3.3.2) Riesgo de Crédito

Riesgo de plazo o vencimiento. Hace referencia a la fecha de vencimiento de los títulos, entre mayor sea el plazo de vencimiento, el título será más riesgoso, mayor será la prima de riesgo y a su vez será mayor la tasa de rendimiento requerido.

Riesgo de crédito o incumplimiento. Mide la capacidad de pago tanto del capital como de los intereses. Los inversionistas exigen una prima de riesgo, para invertir en valores que no están exentos del peligro de falta de pago.

En el análisis del riesgo de incumplimiento juegan un papel fundamental las agencias calificadoras de riesgo.

3.3.2) Riesgo de Crédito

Las Sociedades Calificadoras de riesgo son compañías especializadas que se dedican al análisis de las emisiones de renta fija, con el fin de evaluar la certeza del pago puntual y completo del capital e intereses de estas, así como la existencia legal, la situación financiera del emisor y la estructura de la emisión, para establecer el grado de riesgo de esta última.

Estas sociedades asignan calificaciones a todo tipo de emisiones privadas, públicas, soberanas, etc.

3.3.2) Riesgo de Crédito

Riesgo crediticio de LP

(Duff & Phelps)

Aplica a instrumentos de deuda con vencimientos originales de más de un año

3.3.2) Riesgo de Crédito

Medidas del nivel de Riesgo Crediticio

Las medidas del nivel de riesgo se pueden agrupar en cinco conceptos generales: 1) Exposición crediticia, 2) Provisión Crediticia 3) Riesgo de Recuperación, 4) Capital en Riesgo Crediticio y 5) Límites en el otorgamiento de crédito.

3.3.3) Riesgo de Liquidez

El Riesgo de liquidez se refiere a la posibilidad de que la empresa no pueda cumplir cabalmente sus compromisos como consecuencia de falta de recursos líquidos.

Es la contingencia de que la entidad incurra en pérdidas excesivas por la venta de activos y la realización de operaciones con el fin de lograr la liquidez necesaria para poder cumplir sus obligaciones.

3.3.3) Riesgo de Liquidez

Elementos implícitos en el concepto de liquidez

Prepagos. Pago anticipado parcial o total de las obligaciones a cargo de la empresa, que pueden generar necesidades de liquidez.

Expectativas de crecimiento. Justificadas en políticas y estrategias internas

Acceso al mercado de fondos. Facilidad o dificultad de la empresa para acceder a recursos inmediatos de liquidez.

Vencimiento de las obligaciones. Fecha de vencimiento de Obligaciones financieras y otros pasivos

3.3.3) Riesgo de Liquidez

Estacionalidad de los flujos de caja

Es un determinante del Riesgo de Liquidez y Corresponde a los periodos o fechas específicas, estadísticamente establecidos en los cuales se presentan altos volúmenes de salida de efectivo tales como pagos de materias primas, pago de mano de obra, pago de obligaciones financieras, pagos de impuestos, entre otros.

3.3.3) Riesgo de Liquidez

De acuerdo a su liquidez los activos deben clasificarse en tres tramos:

De disponibilidad inmediata. Se refiere a inversiones a muy corto plazo, en algunos casos redimibles en un mismo día, que se tienen por lo general para imprevistos o pago de compromisos que no son muy representativos.

Activos líquidos. Son aquellas inversiones a plazos hasta de un año, CDT´s, REPOS, papeles comerciales, etc., por lo general con plazo de 90 días y de alta liquidez.

Inversión. Inversiones a plazos mayores a un año, de menor liquidez (principalmente bonos) pero con mayor rentabilidad.

3.3.3) Riesgo de Liquidez

Factores que inciden en el saldo óptimo de activos líquidos:

Costo de insuficiencia o escasez. Los costos de escasez pueden adoptar formas como las siguientes:

Mayores gastos por pago de intereses en la obtención de recursos.

Mayores descuentos en la venta de activos.

Pérdida de descuento por pago en efectivo.

Deterioro de la calificación de crédito de la compañía.

Posible insolvencia financiera.

3.3.3) Riesgo de Liquidez

Factores que inciden en el saldo óptimo de activos líquidos:

Costo de retención. Se refiere a la utilidad que dejaría de percibir una empresa por mantener recursos en activos líquidos en lugar de colocarlos en otro tipo de activos de mayor rentabilidad.

3.3.3) Riesgo de Liquidez

Saldo óptimo de Activos Líquidos

Se presenta cuando se conserva el monto mínimo de activos líquidos, con el cual se puedan atender fácilmente los compromisos adquiridos, sin esto significar que se incurran en costos de oportunidad por mantener los recursos líquidos.

4) Administración de Riesgos

Proceso de Administración de Riesgos

Está compuesto por cinco pasos básicos:

1) Identificación y selección de Riesgos.

2) Evaluación y medición de Riesgos.

3) Establecimiento de límites de aceptación de los Riesgos.

4) Selección e implementación de métodos de administración de Riesgos.

5) Monitoreo y control.

4) Administración de Riesgos

1) Identificación y selección de Riesgos.

Identificar los riesgos a los que se encuentra expuesta la empresa, teniendo en cuenta las características propias de la misma, de tal forma reconocer la vulnerabilidad ante los riesgos de mercado, crédito, liquidez, legales, operativos, etc., y sus factores de riesgo asociados tales como tasas de interés, tipos de cambio, inflación, tasa de crecimiento, cotizaciones de las acciones, incumplimiento, insolvencia, entre otros, en función del riesgo actual y potencial identificado.

4) Administración de Riesgos

2)Evaluación y medición de Riesgos.

Se refiere a la medición y valoración de cada uno de los riesgos identificados calculando el efecto que generan sobre el valor de los portafolios de inversión y financiación, así como establecer un mapa de posiciones que permita identificar específicamente la concentración de la cartera.

4) Administración de Riesgos

3) Establecimiento de límites de aceptación al Riesgo

Determinar los niveles máximos de riesgo

Los límites se deberán establecer en función del grado de tolerancia al riesgo por parte de la entidad, el capital que se quiere arriesgar, la liquidez de los mercados, los beneficios esperados, la estrategia del negocio y la experiencia del tomador

La empresa deberá medir diariamente el riesgo de mercado de sus posiciones comparándolo con los límites establecidos.

4) Administración de Riesgos

3) Establecimiento de límites de aceptación al Riesgo

La estructura de límites deberá considerar entre otros:

Niveles de autorización.

Diversificación en posiciones activas y pasivas

Negociación de operaciones fuera de balance.

Niveles de riesgo que está dispuesta a soportar la estructura de capital.

Control de la relación Riesgo-Rendimiento.

Tipos de riesgos y análisis de concentración de riesgos.

Combinación de instrumentos acordes con la estrategia corporativa.

Escenarios por cada una de las variables macroeconómicas (factores de riesgo) que afectan directamente a las posiciones.

4) Administración de Riesgos

4) Selección de métodos de administración de Riesgos.

4.1. Evitar el riesgo. Se toma la determinación de no proceder a formalizar la operación que genera el riesgo.

4.2. Gestionar el riesgo. Se acepta el riesgo pero se reduce a su mínimo nivel optimizando la relación Riesgo-Rendimiento

4.3. Absorber el riesgo. Cubrir con sus propios recursos el riesgo al que se encuentra expuesta la empresa.

4.4. Transferir el riesgo. Trasladar a un tercero el riesgo al que está expuesta la empresa ya sea vendiendo la posición o adquiriendo una póliza de seguros.

4) Administración de Riesgos

5) Monitoreo y control. Se valora la calidad del desempeño de los modelos de identificación y medición de los riesgos financieros, así como el cumplimiento y eficiencia de los límites establecidos.

A través del monitoreo se reconocen oportunamente las deficiencias de la Administración de Riesgos

En esta etapa se hará seguimiento a los indicadores seleccionados en la etapa anterior y se determinará la eficiencia de los mismos en la gestión de riesgos financieros.

4) Administración de Riesgos

Departamento de Riesgos

Es un órgano independiente de las unidades que ejecutan las transacciones de inversión o de financiación

Encargado de la identificación y administración de todos los riesgos a los que se encuentra expuesta la empresa

Responsable del diseño y adopción del sistema de administración de riesgos.

Producirá y analizará reportes diarios sobre los resultados de los modelos internos, incluyendo una evaluación de la relación entre límites y medidas de riesgo

4) Administración de Riesgos

Departamento de Riesgos

El Departamento de Riesgos deberá ser independiente del Front Office y reportar directamente a la Alta Gerencia. Asimismo, deberá regularmente realizar pruebas de análisis retrospectivo (back-testing) a los modelos.

Encargado de desarrollar funciones de Middle Office, es decir ejecutar funciones de Control Interno, medición y administración de riesgos financieros, así como controlar el cumplimiento de los límites y las políticas aprobadas.

4) Administración de Riesgos

Procesos de Negocio

Los procesos de negocio pueden clasificarse en: de Front Office a través de los cuales se tiene contacto con los clientes externos, procesos de Middle Office que se encargan de la administración y control de los riesgos; y procesos de Back Office donde se realizan las operaciones y actividades del soporte.

5) Evaluación y Medición de Riesgo de Mercado

Medidas de Riesgo-Rentabilidad.

Una vez identificados los riesgos se deben establecer medidas que relacionen el riesgo y la rentabilidad de las posiciones ajustadas al riesgo, entre otras:

Valor en Riesgo (VaR). Máxima pérdida estimada en un intervalo de tiempo, con un nivel de confianza determinado, proporciona una medida resumida de riesgo de mercado.

Capital en Riesgo. Se refiere al capital de la empresa expuesto al riesgo, que será igual al VaR más los costos financieros asociados.

RORAC (Return on Risk Adjusted Capital.). Rentabilidad de la posición con respecto al capital en riesgo. *

5) Evaluación y Medición de Riesgo de Mercado

VaR – Value at Risk

El Valor en Riesgo es una medida estadística de riesgo de mercado que estima la pérdida máxima que podría generar un portafolio de inversiones en un intervalo de tiempo con un nivel de confianza dado.

(Gp:) (1-c%)

(Gp:) VaR

(Gp:) c%

(Gp:) VARIACIÓN DEL VALOR

e.g. si se tiene como parámetros: horizonte de tiempo un día y nivel de confianza 95%, si el VaR de la cartera es $2.000.000, indica que, con esta cartera, no se perderá más de $2.000.000 en un día, con una seguridad del 95%.

5) Evaluación y Medición de Riesgo de Mercado

RORAC. Se definirá como la rentabilidad asociada a la posición, después de impuestos, sobre el Capital en Riesgo.

RORAC = Variación Esperada del Valor – Costos Financieros + Compensación de Capital X (1 – T)

Capital en Riesgo

5) Evaluación y Medición de Riesgo de Mercado

Estados de las posiciones sujetas a riesgo de mercado

Posiciones abiertas. Se considera una posición abierta cuando no existen coberturas sobre esa posición.

Coberturas. Operaciones que pueden eliminar total o parcialmente el riesgo de la empresa frente a determinados factores de riesgo (cubiertos).

Diversificación. Reducción del riesgo de una cartera mediante la adecuada combinación de activos o pasivos, es una estrategia que consiste en no colocar todo el patrimonio en un mismo tipo de inversión, lo que en leguaje coloquial se diría “no poner todos los huevos en una sola canasta”.

5.1) Productos Derivados – Operaciones de Cobertura

“Los derivados deben ser entendidos como instrumentos

de estabilización del P&G y no como fuentes adicionales

de utilidad para las empresas”

CORFINSURA, Capital Inteligente

Un producto derivado es cualquier contrato cuyo precio dependa o se derive de otro producto principal denominado activo subyacente, permiten neutralizar los posibles riesgos que se pueden presentar por la variación de los precios de los productos en los mercados. Por su subyacente se dividen en:

Financieros: Tasas de interés, tasas de cambio, inflación, valores cotizados en bolsa, etc.

No financieros: Oro, plata, maíz, petróleo, etc., generalmente bienes básicos llamados también commodities.

5.1) Productos Derivados – Operaciones de Cobertura

Uso de los derivados

1) Especulación. Actuación que pretende obtener rendimientos por las variaciones previstas en las cotizaciones, basándose en las posiciones tomadas según la experiencia y la tendencia esperada.

2) Cobertura. Se utiliza para cubrirse de los riesgos, es decir minimizar el efecto de la fluctuación de los factores a los que se encuentra expuesta la empresa, es decir el la posición abierta.

3) Arbitraje o Comisión: Se actúa como intermediario entre un comprador y un vendedor, obteniendo un pequeño diferencial, posee las siguientes características: 1) No requiere inversión propia, 2) produce un beneficio neto positivo y 3) está libre de sufrir pérdidas.

5.1) Productos Derivados – Operaciones de Cobertura

Por ejemplo, una empresa del sector real que produce y comercializa cerveza, para llevar a cabo el cocimiento del mosto cervecero, requiere de una materia prima esencial como lo es la cebada

Su interés se centra en minimizar los costos por la compra de materia prima, adquiriendo más kilos a menor precio, por lo cual debe cuestionarse:

¿Qué factores macroeconómicos afectan el precio de la cebada?

¿El precio que se paga actualmente es favorable para la empresa?

¿La tendencia de los mercados, supone que los precios crecerán o decrecerán?

5.1) Productos Derivados – Operaciones de Cobertura

Escenarios de incertidumbre en el precio futuro de la cebada

5.1) Productos Derivados – Operaciones de Cobertura

Tipos de Productos Derivados

Dentro de las operaciones de derivados usadas comúnmente en los mercados financieros se encuentran:

Forwards

Swaps

Contrato de futuros

Contrato de opciones

Warrants

5.1) Productos Derivados – Operaciones de Cobertura

1) Forwards

Acuerdo o contrato entre dos partes efectuado por fuera de los mercados organizados para aceptar o realizar la entrega de una cantidad específica de un producto o subyacente con especificaciones definidas referente al precio, fecha, lugar y forma de entrega.

Son acuerdos extra bursátiles entre dos instituciones financieras o entre una institución financiera y uno de sus clientes corporativos, donde los garantes son los propios contratantes.

5.1) Productos Derivados – Operaciones de Cobertura

Clasificación de acuerdo al tipo de entrega:

a) Delivery (por entrega física): cuando se efectúa la entrega del activo subyacente al precio pactado.

b) Non Delivery: Cuando no se efectúa la entrega del activo subyacente, a cambio se liquida la diferencia entre el Strike Pactado o Precio de Ejercicio y la cotización del subyacente al día de la liquidación.

5.1) Productos Derivados – Operaciones de Cobertura

Ejemplo Forward Non Delivery

5.1) Productos Derivados – Operaciones de Cobertura

2) Swaps

Contrato OTC, por el cual dos partes se comprometen a intercambiar una serie de flujos de dinero en una fecha futura sobre un determinado principal, en función ya sea de los tipos de interés a acorto plazo como del valor de índice bursátil o cualquier otra variable.

5.1) Productos Derivados – Operaciones de Cobertura

3) Futuros

Acuerdo bilateral celebrado en un mercado organizado, por medio del cual una de las partes (vendedor) se compromete a entregar un determinado producto especificando la cantidad y calidad en una fecha futura previamente fijada y a un precio acordado en el contrato, a su vez la otra parte (comprador) se compromete a recibir dicho producto y pagar el precio acordado en el mismo contrato.

La cámara de compensación liquidan diariamente las ganancias y/o perdidas para las partes estableciendo si se requiere de un deposito complementario para garantizar el cumplimiento de la operación

5.1) Productos Derivados – Operaciones de Cobertura

Funcionamiento de los futuros

Especificaciones del producto. Cantidad y calidad.

Precio. Establecido en el momento de cerrar el contrato.

Fecha y sistema de calificación. Fecha y modo en que se realiza la entrega del producto frente a la entrega del dinero.

Cumplimiento de los acuerdos con la cámara de compensación. Mantenimiento de las garantías.

Liquidación. Supone la entrega del producto frente a la entrega del dinero.

5.1) Productos Derivados – Operaciones de Cobertura

Cámara de Compensación

Ejerce el control y la supervisión de los sistemas de compensación y liquidación en las operaciones de Futuros, eliminando el riesgo crediticio

Funciones:

Actuar como contrapartida para cada una de las partes.

Determinar diariamente los depósitos en garantía.

Liquidar diariamente las pérdidas o ganancias.

Liquidar al vencimiento de los contratos.

5.1) Productos Derivados – Operaciones de Cobertura

4) Opciones

Contrato bilateral, a través del cual una de las partes adquiere sobre la otra el derecho, pero no la obligación, de comprarle o venderle una cantidad determinada de un activo a un cierto precio y en una fecha determinada, a su vez, genera la obligación para la contraparte de vender, en el evento que sea ejercida la opción de compra por parte del comprador.

La prima es el costo de la opción; es el precio que da derecho a comprar (call) o vender (put) el activo subyacente de una opción

5.1) Productos Derivados – Operaciones de Cobertura

Tipos de Opciones

Opciones de compra u Opciones Call. El derecho a comprar un activo se conoce como opción de compra o Call.

Opciones de compra u Opciones Put. El derecho a vender un activo se conoce como opción de venta o Put.

5.1) Productos Derivados – Operaciones de Cobertura

Clasificación de las opciones de acuerdo a la fecha de ejercicio

Opción americana. Opción que puede ser ejercida en cualquier momento, hasta la fecha de vencimiento.

Opción europea. Opción que sólo puede ser ejercida en la fecha de vencimiento.

Opción asiática. Opción cuyo valor en el vencimiento no depende del precio del activo subyacente en ese momento, sino de la media de sus precios en un período determinado de tiempo.

5.1) Productos Derivados – Operaciones de Cobertura

5) Warrants.

Son opciones negociables que cotizan en las Bolsas de valores. Otorgan a su poseedor el derecho, pero no la obligación, mediante el pago de una prima, a comprar (Call Warrant) o a vender (Put Warrant) una cantidad determinada de un activo (subyacente), a un precio de ejercicio determinado (strike), a lo largo de la vida del contrato o a su vencimiento.

Se diferencian de a otros productos derivados en cuanto a que se pueden emitir sobre cualquier activo subyacente, tienen un plazo de vencimiento mayor que las opciones por lo general de uno a tres años.

6) Evaluación y Medición de Riesgo de Crédito

Los modelos de medición y control de riesgos de crédito son herramientas que deben proporcionar elementos suficientes para identificar oportunamente el incumplimiento del pago de un crédito otorgado

Deben servir como base para el control permanente de los límites establecidos en el otorgamiento de crédito.

Deben ser dinámicos y permitir el análisis de escenarios y cálculo de sensibilidades de variables tales como tasas de interés, cambios en la calidad crediticia, tasas de cambio, entre otros.

6) Evaluación y Medición de Riesgo de Crédito

Modelo Scoring. El Scoring es una metodología estadística de medición de riesgo crediticio que asigna en rangos la probabilidad de un resultado desconocido, dicho de otra forma, es una herramienta que otorga rangos al riesgo.

Revisión Financiera por cada posición crediticia (Z-Score y el RORAC)

Calificación Modificada por el Analista. Valoración de las posiciones en las que se obtuvo resultados negativos modificar donde proceda

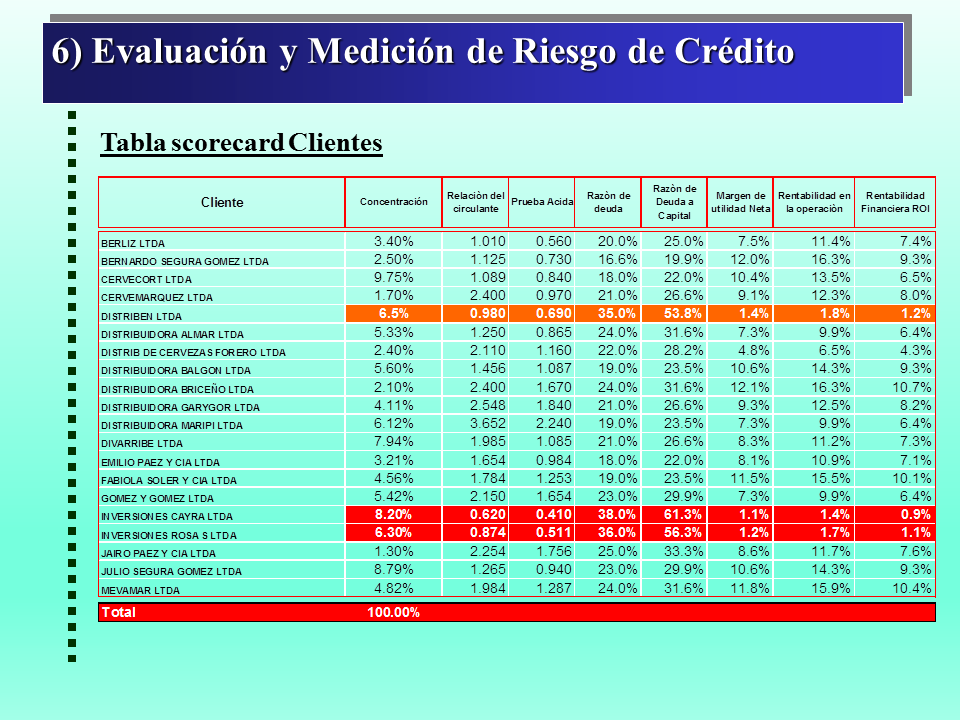

Construcción de la Scorecard (Tabla de Puntaje). Una Scorecard es una tabla de variables o posibles atributos con su respectivo resultado asociado

6) Evaluación y Medición de Riesgo de Crédito

Tabla scorecard Clientes

7) Evaluación y Medición de Riesgo de Liquidez

Para realizar un análisis consistente y adecuado del riesgo de liquidez, es necesario interrelacionarlo con el riesgo de crédito y de mercado, los cuales en la mayoría de los casos pueden derivar en insuficiencia o escasez de los recursos disponibles.

El riesgo de liquidez se controla mediante la correcta planeación del plazo de los activos y pasivos, al igual que instituyendo políticas claras y eficientes de inversión y financiación

7) Evaluación y Medición de Riesgo de Liquidez

1) Tablas de brechas de liquidez o tablas de vencimiento de activos y pasivos.

Tienen como finalidad clasificar los saldos del balance por vencimientos contractuales y esperados, de esta manera determinar la Brecha de Liquidez y así mismo, determinar la exposición significativa al riesgo de liquidez.

Para la construcción de las brechas de liquidez es necesario identificar cuatro elementos básicos, las bandas de tiempo, establecimiento de brechas individuales, establecimiento de brechas acumuladas y el establecimiento de límites.

7) Evaluación y Medición de Riesgo de Liquidez

Informe de brechas de Liquidez

7) Evaluación y Medición de Riesgo de Liquidez

2) Estructuración de Flujos de Efectivo.

El flujo de efectivo representa el efectivo neto y real que genera la empresa en un periodo de tiempo determinado e indica la situación final del efectivo en dicho periodo.

Presenta en forma desagregada pero concisa las entradas y salidas de efectivo en un periodo determinado

Presenta la variación que ha tenido el efectivo durante el periodo, frente a las actividades de operación, inversión y financiación.

Existen dos formas o métodos para presentar el estado de flujos de efectivo, el método directo y el método indirecto

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |