Flujo de Efectivo de un Proyecto

Introducción

El dinero tiene un valor en el tiempo; US$1 dólar recibido ahora vale más que un dólar que se va a recibir luego.

La razón detrás de esto refleja el conocimiento de que la inflación reduce el poder de compra del dólar recibido luego.

Además se puede invertir un dólar ahora y tener como resultado más dólares en una fecha específica en el futuro.

Introducción

El dinero en el tiempo tiene una consideración crítica en decisiones Financieras y de Inversión. Es un elemento de cálculo de interés compuesto usado para determinar los resultados futuros de inversiones y descuentos y para evaluar el futuro flujo de efectivo (Cash Flow) asociado con presupuesto de capital.

Valuación de un Security

INVERSIONES PREVIAS A LA PUESTA EN MARCHA

ACTIVOS FIJOS

ACTIVOS NOMINALES

CAPITAL DE TRABAJO

ACTIVOS FIJOS

TERRENOS

OBRAS FISICAS

Edificios industriales

Sala de venta

Oficinas administrativas

Vías de acceso

Estacionamiento

Depósitos

Otros

MAQUINARIAS Y EQUIPOS

Para la Planta

Oficinas y Salas de Venta (maquinarias, muebles, herramientas, vehículos)

INFRAESTRUCTURA Y SERVICIOS DE APOYO

Agua Potable

Desagües

Red eléctrica

Comunicaciones

Energía

Otros

ACTIVOS NOMINALES

GASTOS DE ORGANIZACIÓN

PATENTES Y LICENCIAS

GASTOS DE PUESTA EN MARCHA

CAPACITACION

GASTOS DE ORGANIZACIÓN

DISEÑO DE LOS SISTEMAS Y PROCEDIMIENTOS DE GESTIÓN Y APOYO

SISTEMA DE INFORMACIÓN

GASTOS LEGALES PARA LA CONSTITUCIÓN JURÍDICA DE LA EMPRESA

PATENTES Y LICENCIAS

DERECHO AL USO DE MARCA, FORMULA O PROCESO PRODUCTIVO

PERMISOS MUNICIPALES

AUTORIZACIONES NOTARIALES

LICENCIAS GENERALES

GASTOS DE PUESTA EN MARCHA

ARRIENDOS

PUBLICIDAD

SEGUROS

REMUNERACIONES

CUALQUIER OTRO GASTO ANTES DEL INICIO DE LAS OPERACIONES

CAPACITACION

INSTRUCCION

ADIESTRAMIENTO

PREPARACION DEL PERSONAL

CUADRO GENERAL DE INVERSIONES

GASTOS CAPITALIZABLES Y GASTOS DIFERIBLES

GASTOS DE ESTUDIO

Proyecto Arquitectónico (fijo)

Estudio Económico Financiero (diferido)

Gastos de organización (diferido)

GASTOS DE NACIONALIZACIÓN

Derechos Aduaneros y Adicionales (fijo)

Honorarios Despachante (fijo)

Transporte de Aduana a la Planta (fijo)

GASTOS DE FORMALIZACION

Gastos de Créditos:

Seguros (diferido)

Comisión (diferido)

Impuestos (diferido)

Honorarios Escribano (diferido)

Otros (diferido)

Gastos Bancarios de Importación

Comisiones (fijo)

Gastos Corresponsal (fijo)

Otros (fijo)

INTERESES DURANTE LA IMPLANTACION DEL PROYECTO (Fijo)

CRITERIOS PARALA DETERMINACION DE LOS COSTOS DE INVERSION EN PROYECTOS INDUSTRIALES

CONSTRUCCIONES CIVILES

35% GASTOS LOCALES

65% COSTOS EN DIVISAS

COSTO TOTAL DE CONSTRUCCIONES

COSTO DE EDIFICACION. ________________________

PROYECTO ARQUITECTONICO. ________________________

GASTOS DE NACIONALIZACION. ________________________

GASTOS BANCARIOS DE IMPORTACION. ________________________

TOTAL

IMPREVISTOS

MODIFICACION DE PRECIOS: 10% SOBRE COSTO DE CONTRUCCION Y EQUIPAMIENTO

MODIFICACION DE PROYECTO: 10% SOBRE COSTO DE CONSTRUCCIONES.

12% SOBRE COSTO DE EQUIPAMIENTO

30% DIRECTO

35% INDIRECTO

CALCULO DE LOS COSTOS DIRECTOS E INDIRECTOS EN DIVISAS

LOS GASTOS EN DIVISAS corresponden a los bienes importados que no serán objeto de elaboración ulterior y que quedarán incorporados en el proyecto o completamente agorados en la ejecución de éste. A este fin carecerá de importancia determinar si los bienes fueron importados directamente por el prestatario, un contratista o subcontratista o si fueron adquiridos localmente o en el exterior, lo importante es saber si son de origen extranjero. Por ejemplo, podría decirse que el costo de las vigas de acero necesarias para un edificio e importadas del exterior representan un costo directo e divisas, en tanto que las motoniveladoras de origen extranjero utilizadas en el proyecto, pero que no quedarán completamente agotadas durante la ejecución del mismo, constituyen un costo indirecto en divisas.

Para determinar los costos en divisas deberá utilizarse el precio CIF, excluido los costos de transporte e impuestos locales.

Asimismo, los costos de servicio de origen extranjero, como los viajes en el extranjero, los salarios de los consultores e ingenieros extranjeros, los honorarios y gastos generales de las empresas extranjeras, etc., constituyen costos directos en divisas del proyecto.

LOS COSTOS INDIRECTOS EN DIVISAS son los gastos que para la economía entraña la importación de componentes y materias primas que serán objeto de una ulterior elaboración en el país y luego incorporadas al proyecto, la depreciación del equipo importado (o de la porción importada del equipo) que será utilizado en el proyecto, pero que no quedará completamente agotado durante la ejecución del mismo, y otros costos en divisas atribuidos al proyecto.

Desde el punto de vista práctico, deberán calcularse los costos indirectos en divisas que no estén estrechamente relacionados con el proyecto, que estén muy alejados en el tiempo o que sean demasiado insignificantes como para prestarse a un cómputo sencillo.

LOS COSTOS INDUCIDOS EN DIVISAS corresponden al aumento de importaciones generales derivado de la incorporación, en la corriente de ingresos, de los pagos de salarios, utilidades, etc., derivados del proyecto y que se traducen en la importación de bienes de consumo o de otros bines que no estén directamente relacionados con el proyecto. La cuantía de estos costos inducidos no entraña un cálculo de costo técnico, pero los economistas la calculan sobre la base de la propensión marginal a importar y del multiplicador del ingreso. Si bien las importaciones inducidas por un aumento de la inversión son importantes en la determinación de los efectos generales sobre la balanza de pagos y, en consecuencia, requieren algunas precauciones para evitar complicaciones indebidas, no deberán ser calculadas como parte del costo en divisas del proyecto que deba ser reembolsado por el Banco.

En consecuencia, no es preciso que se haga un cálculo de los costos inducidos en divisas para cada proyecto.

MÉTODO PARA EL CÁLCULO DE CAPITAL DE TRABAJO

(Gp:)

Caja y Bancos

Total de Costos y gastos

+ Pago del principal del préstamo

– Costos y gastos virtuales

– Costos anual de materias primas

Promedio mensual mínimo en Caja

Cuentas a Cobrar

Total de Costos y Gastos

– Gastos Virtuales

– Gastos Financieros

+ Comisiones sobre Ventas

Importe de Cuentas a Cobrar

(para 30 días, 60 días, 90 días según lo establecido como política de ventas de la empresa)

Productos Terminados

Costo de Fabricación

+Gastos Administrativos

– Gastos Virtuales

Importe Inventario de Productos Terminados

(para un periodo de 1 mes, 2 meses, o más según lo establecido como política de operativa de la empresa)

Productos en Proceso

Costo de Fabricación

– Gastos Virtuales

Importe de Productos en Proceso

(se debe ajustar al periodo que dura el proceso de producción)

Existencia de Materias Primas

Costo anual de materias primas

Importe necesario para materias primas

(1 mes, 2 meses, o más según las exigencias del proceso de producción)

Crédito de Proveedores

Costo anual de materias primas

Importe a pagar a proveedores

(se debe ajustar al plazo del crédito concedido por los proveedores)

Crédito Bancario

Importe de créditos para capital operativo

CAPITAL OPERATIVO NETO

(1+2+3+4+5-6-7)

(Gp:) 1er. Año

(Gp:) 2do. Año

RESUMEN DE CALCULO DEL CAPITAL DE TRABAJO

ESTIMACION DE CAPITAL DE TRABAJO

EJERCICIO

Planteamiento del Problema

La empresa “La Eficiente, S.A.” presenta los siguientes datos financieros:

PUNTO DE EQUILIBRIO

Punto de equilibrio, o punto de nivelación, es aquel representativo del nivel de operaciones de una empresa en el cual sus ingresos serán iguales a sus gastos y costos, no produciéndose por tanto utilidad ni pérdida alguna.

Punto de equilibrio es el nivel de producción en el que son exactamente iguales los ingresos por ventas a la suma de los costos fijos y los variables.

Punto de equilibrio es la cantidad (Q) de producción de una unidad productiva, en la que los ingresos totales se igualan con los costos totales, no existiendo pérdida ni ganancia.

DEFINICIONES:

Para que se comprenda el fundamento del punto de equilibrio y la fórmula empleada para su cálculo, es necesario explicar que se entiende por costos fijos y costos variables.

Costo fijo: es aquel cuyo total durante un período dado no varía como resultado de las variaciones experimentadas en el volumen de producción y venta. Ejemplo: el cargo anual por depreciación de activos fijos calculado por el método de línea recta; el importe de la amortización anual de los cargos diferidos; los sueldos del administrador general y otros funcionarios y empleados de la empresa.

Costo variable: es aquel cuyo total durante un período dado varía en forma proporcional a las variaciones experimentadas en el volumen de producción y venta.

Ejemplos: costo de materias primas: comisiones sobre ventas, impuestos sobre ventas.

ESTRUCTURA TIPICA DE COSTOS DE UN PROYECTO DEL SECTOR PRODUCTIVO

PUNTO DE EQUILIBRIO

EJERCICIO

La empresa “La Eficiente, S.A.” presenta la siguiente estructura de costos con plena utilización de su capacidad:

(2) Capacidad de producción: 180.000 m²

(3) Precio unitario de venta: G 225 por cada m². No varía con los niveles de producción de la empresa.

Con base en esta información se pide:

Clasificar los costos en fijos y variables.

Determinar el punto de equilibrio e términos físicos.

Representar gráficamente el punto de equilibrio.

PUNTO DE EQUILIBRIO

(a) Clasificar los costos en fijos y variables.

SOLUCIÓN:

COSTOS DE PRODUCCIÓN

(en miles de G.)

PUNTO DE EQUILIBRIO

SOLUCIÓN:

(b) PE (en % de la capacidad de producción)

PE=

X x CF

V – CV

(Gp:) DONDE:

(Gp:) PE = Punto de Equilibrio

(Gp:) X = Capacidad utilizada de la planta (en %)

(Gp:) CF = Total de Costos Fijos

(Gp:) V = Ingresos por Venta

(Gp:) PE=

(Gp:) 100% x 9.814.000

40.500.000 – 24.624.000

(Gp:) PE=

(Gp:) 9.814.000

15.876.000

(Gp:) = 62%

(Gp:) PE= 62%

REPRESENTACION GRAFICADEL PUNTO DE EQUILIBRIO

(Gp:) 50

(Gp:) 40

(Gp:) 30

(Gp:) 20

(Gp:) 10

(Gp:) 0

(Gp:) 0

(Gp:) 20

(Gp:) 40

(Gp:) 60

(Gp:) 80

(Gp:) 100

(Gp:) 120

(Gp:) 140

(Gp:) 160

(Gp:) 180

(Gp:) costo e ingreso

(Gp:) costo total

(Gp:) punto de equilibrio

(Gp:) ingreso

(Gp:) costo variable

(Gp:) costo fijo

(Gp:) unidades producidas y vendidas

ESTADO DE RESULTADOS PRO-FORMA

La finalidad del análisis del estado de resultados o de pérdidas y ganancias es calcular la utilidad neta y los flujos netos de efectivo del proyecto, que son, en forma general, el beneficio real de la operación de la planta, y que se obtiene restando de los ingresos todos los costos en que incurra la planta y los impuestos que deba pagar.

Se llama pro-forma porque esto significa proyectado, lo que en realidad hace el evaluador, proyectar, normalmente a cinco años, que él calcula que tendrá la empresa.

La importancia de calcular el estado de resultados es la posibilidad de determinar los flujos de efectivo, que son las cantidades que se usan en la evaluación del proyecto.

METODOLOGÍA DE CÁLCULO

ESTADO DE RESULTADOS PROFORMA

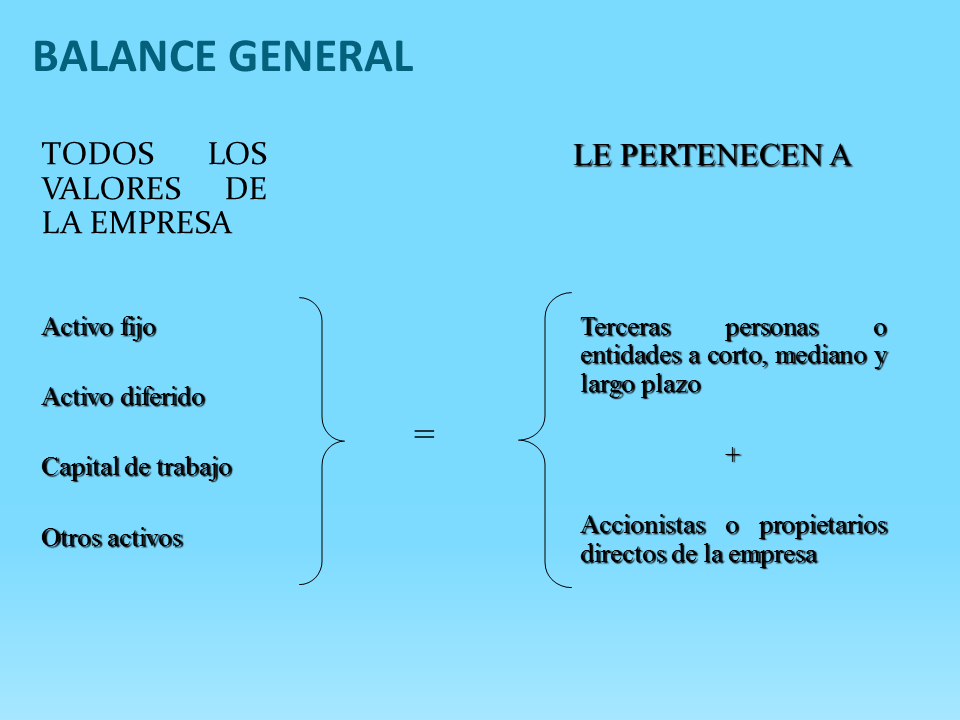

BALANCE GENERAL

TODOS LOS VALORES DE LA EMPRESA

LE PERTENECEN A

Activo fijo

Activo diferido

Capital de trabajo

Otros activos

Terceras personas o entidades a corto, mediano y largo plazo

+

Accionistas o propietarios directos de la empresa

=

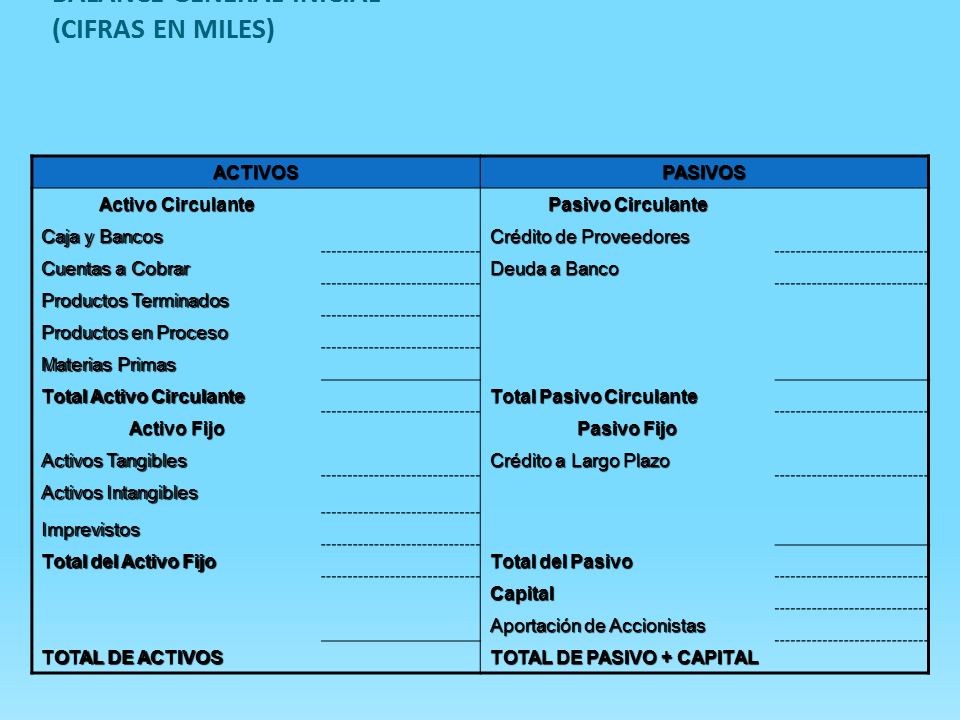

BALANCE GENERAL INICIAL(CIFRAS EN MILES)

PRESENTACION PRACTICA DEL ESTUDIO ECONOMICO-FINANCIERO

Contenido y desarrollo:

Determinación de la inversión inicial total, fija y diferida.

Determinación de los costos de producción.

Determinación de los costos de administración y ventas.

Determinación de los costos de financiamiento.

Determinación del capital de trabajo.

Cronograma de inversiones.

Depreciación y amortización de los activos.

Determinación de costos fijos variables.

Determinación del punto de equilibrio.

Financiamiento del proyecto. Tabla de pago de la deuda.

Determinación del cuadro resultados pro-forma.

Presentación del balance general inicial.

DECISIONES DE INVERSIÓN

Flujo de Efectivo:

Entradas

Ventas de Bienes/Servicios

Préstamos

Recuperación Valores Residuales

– Salidas

Inversión Inicial y Reinversiones

Costos y Gastos Operacionales

Impuestos

Servicio de la Deuda

= Flujo Neto

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |