Universidad Nacional Experimental Politécnica

“Antonio José de Sucre”

Vice-rectorado Puerto Ordaz

Departamento de Ingeniería Industrial

Ingeniería Financiera

Ciudad Guayana, 12 de Mayo de 2017

Autores:

MARÍA PÉREZ

TALISA GRIFFITH

VIRGINIA BASANTA

SIOMIS COA

Asesor Académico:

MSc. Ing. Iván J. Turmero A.

MATEMÁTICAS

FINANCIERAS

CAPÍTULO I:

Matematicas Financieras

Se define como el interés que se paga sólo sobre el capital prestado, este se emplea en préstamos a corto plazo. Se calcula de la siguiente forma:

INTERÉS SIMPLE

Ejemplo

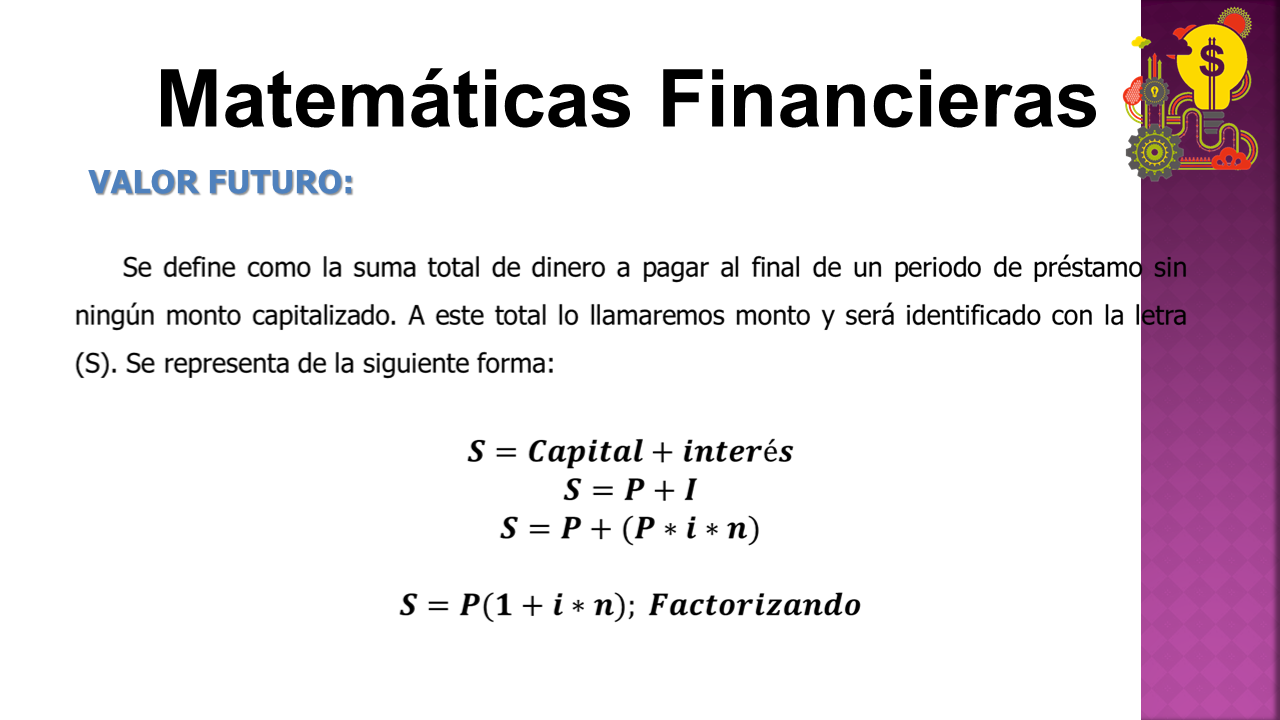

Matemáticas Financieras

VALOR FUTURO:

Ejemplo

Cuando se desea liquidar la deuda antes de la fecha acordada Cuando se realiza una compra a crédito pero luego se tienen la posibilidad de pagarlo antes del tiempo establecido se aplicar la siguiente fórmula para calcular el valor presente de dicha compra:

Matemáticas Financieras

VALOR PRESENTE

Ejemplo

Cuando se tiene la necesidad de renegociar la distribución de los pagos de una deuda surge esta aplicación, ya que dependiendo de las necesidades del deudor se tendrá la posibilidad de movilizar los pagos a través de tiempo. Se toman como referencia los pasos para la renegociación planteados por Pastor (1999):

Determinar una fecha a la cual podamos comparar las operaciones a realizar la cual llamaremos fecha focal.

Calcular el valor de la deuda a esa fecha con la fórmula del Valor Esquema Original.

Calcular con base a esa fecha focal las opciones de pago al proveedor.

Por último determinar cuánto es el monto de cada pago renegociado a través de la fórmula del Valor Nuevo Esquema.

ECUACIONES DE LOS VALORES EQUIVALENTES CON INTERÉS SIMPLE

Antes de definir las opciones de pago se realiza una línea de tiempo:

Ejemplo

Considere una Empresa de Servicios que adeuda $280,000.00 para pagar en seis meses. La tasa de interés es del 18% anual. ¿Cuánto debe pagar la empresa, si el pago lo hace tres meses antes del vencimiento ?

Calculado el valor presente de la deuda total tenemos:

En caso de que la empresa lo pague tres meses después de su vencimiento:

Se debe calcular el valor futuro partiendo del punto focal

INTERES COMPUESTO

Matemáticas Financieras

Dado los siguientes datos aplique metodología d interés compuesto. Datos: P =$100,000.00 i =15% anual n= 2 meses

Ejemplo

DIFERENCIA:

Así, si denotamos por "i" a la tasa de interés por el período de capitalizaciones, el monto del capital invertido después de "n" períodos de capitalización es S = P(1+ i)n.

Valor presente y futuro

Matemáticas Financieras

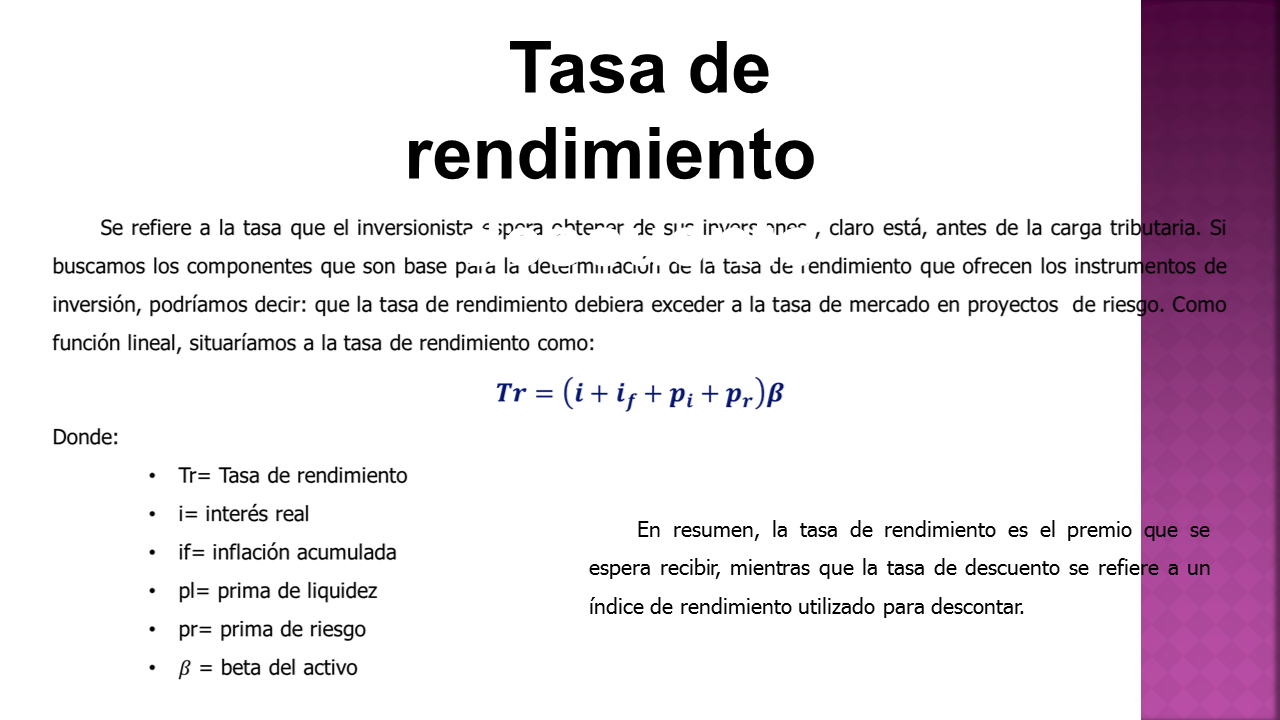

Tasa de rendimiento y descuento

En resumen, la tasa de rendimiento es el premio que se espera recibir, mientras que la tasa de descuento se refiere a un índice de rendimiento utilizado para descontar.

El Cete

Tasa de Interés

Ejemplo

Donde:

TR = Tasa real

TE = Tasa efectiva

TI = Tasa inflacionaria

Página siguiente  |