Tasa de Retorno Requerida para las Inversiones

Tasa mínima de rendimiento que se debe exigir a una inversión para que sea aceptada

Los inversores son adversos al riesgo

FORMAS DE CRECIMIETO EMPRESARIAL

Fuerzas Competitivas:

Poder de Negociación de

Proveedores

Poder de Negociación de

Compradores

Rivalidad entre

Competidores Existentes

Amenazas de Productos o

Servicios Sustitutivos

Amenaza de Competidores

Potenciales

FORMAS DE CRECIMIETO EMPRESARIAL

Ventajas Competitiva, incluyendo aspectos como:

Utilización de Tecnologías

Selección de Competidores

Segmentación del Sector industrial

Sustitución en una empresa de un producto por otro

Interrelaciones de las unidades de negocio

TIPOS DE CRECIMIENTO

Externo

Interno

Cero

Estrategias de Crecimiento Empresarial:

Estrategia de Expansión: dirigidas hacia el desarrollo de productos y mercados tradicionales de la empresa.

FORMAS DE CRECIMIETO EMPRESARIAL

Estrategia de Diversificación:

– La empresa no puede alcanzar sus objetivos dentro del campo de actividad actual.

– Los excedentes superan los recursos requeridos para la expansión.

– La rentabilidad esperada de las oportunidades de diversificación es mayor que las de expansión.

FORMAS DE CRECIMIETO EMPRESARIAL

Tipos de Diversificación:

Estrategia de Diversif. Simple

o de Reforzamiento

Diversif. Horizontal

Integración Vertical

Estrategia de Diversif. Conglomeral

o No Relacionada

Estrategia de Concéntrica

o Relacionada

Estrategias de Innovación: intensifican el I+D, con el fin de potenciar el lanzamiento de nuevos productos, la venta de tecnología , etc.

METODOS:

Calculas el VAN a una tasa descuento ajustada, o descontar al costo de oportunidad y después agregar o restar el valor actual de las consecuencias financieras colaterales.

Y el segundo enfoque se llama el valor actual ajustado

Interrelación de las Decisiones de Inversión y de Financiamiento

Calcular el VAN

Valor actual ajustado

La tasa de descuento ajustada mas comúnmente usada es el costo de capital medio ponderado (CCMP):

Rd y Re= tasa de rentabilidad esperadas por los inversionistas de deuda y capital de la empresa.

D y E = valores actuales del mercado de deuda y capital

V = Valor total de mercado de la empresa, V = D + E

Interrelación de las Decisiones de Inversión y de Financiamiento

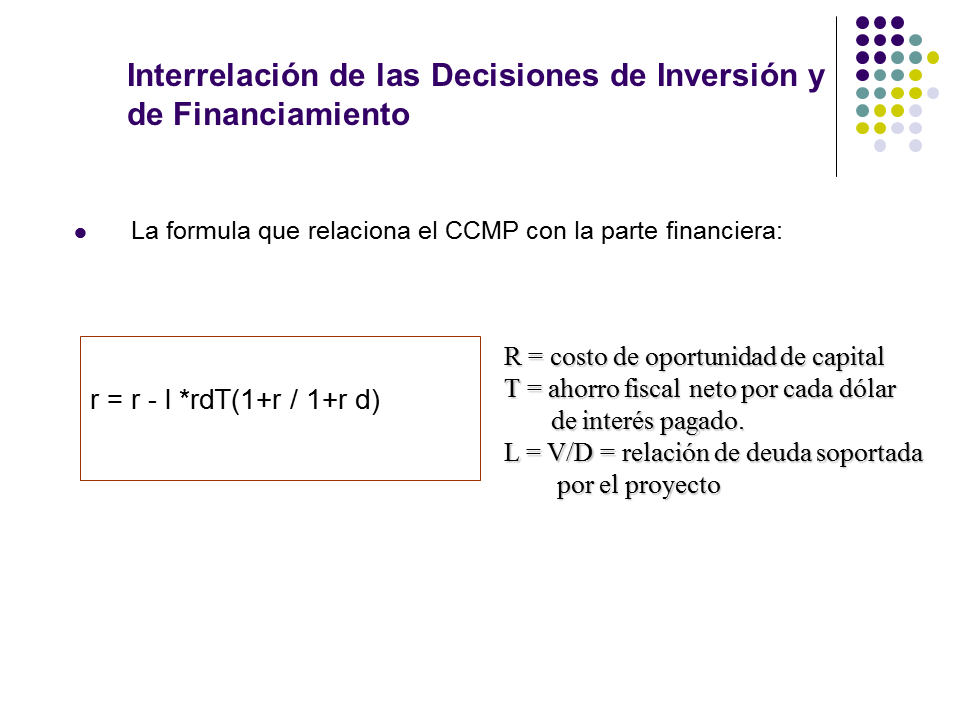

La formula que relaciona el CCMP con la parte financiera:

r = r – l *rdT(1+r / 1+r d)

Interrelación de las Decisiones de Inversión y de Financiamiento

R = costo de oportunidad de capital

T = ahorro fiscal neto por cada dólar

de interés pagado.

L = V/D = relación de deuda soportada

por el proyecto

El VAA :

La regla es aceptar si el valor actual neto ajustado es positivo.

Se acepta el proyecto si

VAA = VAN del cado + VA de los efectos > 0

Interrelación de las Decisiones de Inversión y de Financiamiento

Como resumen:

Primero, las decisiones de inversión de financiación no tienen el

mismo grado de irreversibilidad que las decisiones de inversión. Son más

fáciles de cambiar completamente.

En segundo lugar, es más difícil ganar o perder dinero por

estrategias inteligentes de financiación. En otras palabras, es difícil

encontrar alternativas de financiación con VAN significativamente distintos

de cero.

Interrelación de las Decisiones de Inversión y de Financiamiento

Inversionistas Internacionales.

Para las empresas, Se deben reconocer dos puntos de importancia.

Tener éxito nacional y luego

el internacional.

El desplazamiento es de forma

evolutiva.

Tener productos de calidad

facilitan la exportacion.

Inversionistas Internacionales.

Riesgos:

Riesgo total: se reducirían debido a el aumento de los beneficios.

Riesgo Sistemático: se defina como el comportamiento de las ventas.

Riesgo cambiarios a corto y largo plazo (Capital invertido)

Inversionistas Internacionales.

Minimizar los riesgos cambiarios:

El de largo plazo:

Si por lo menos se financian de manera parcial la inversión

en moneda de la compañía inicial (No dólares).

El de corto plazo:

Se puede proteger mediante el uso de estrategias (contratos futuros) para obtener el flujo de efectivo en moneda local.

Nos encontramos ante la posibilidad de realizar un proyecto de inversión cuyo desembolso inicial es de 1.000.000 de euros. Este desembolso puede realizarse ahora mismo o demorarse hasta tres años en el tiempo sin variar su cantidad. El valor actual de los flujos de caja que se espera genere este proyecto es de 900.000 euros. La desviación típica de los rendimientos sobre el valor actual de los flujos de caja es del 40%. El tipo de interés sin riesgo es del 5%.

El valor actual neto toma, por tanto un valor:

VAN = -1.000.000 + 900.000 = – 100.000 < 0 No efectuar

EJEMPLO

La empresa dispone de una opción de compra, que expira dentro de

tres años, con un precio de ejercicio de 1.000.000 euros sobre un activo

subyacente cuyo valor medio es de 900.000 euros.

La varianza acumulada es igual a 2 x t = 0,42 x 3 = 0,48.

La desviación típica acumulada es s = 0,6928

Una opción con las características anteriores toma un valor del28,8% del subyacente, es decir,

0,288 x 900.000 = 259.200 euros.

El VAN total de esta inversión es igual a:

VAN total = VAN básico + opción de diferir = -100.000 + 259.200 = 159.200 euros > 0

EJEMPLO

EJEMPLO

Esto significa que si se realiza hoy el proyecto de inversión se perdería 100.000 euros, pero si se pospone la decisión hasta un máximo de tres años es muy posible que las condiciones cambien y aquél llegue a proporcionar una ganancia.

Así, aunque el VAN < 0, el IR > 1,

o lo que es lo mismo aunque

E > S, el VA(E) < S.

Lo que quiere decir que esperamos que el valor del activo subyacente aumente a una tasa superior al tipo de interés sin riesgo en los próximos tres años, posibilidad que viene reflejada en el valor de la opción.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |