- Fundamentos del

riesgo y rendimiento - Desviación

estándar - Riesgo de la

cartera - El modelo de

equilibrio de activos financieros

Fundamentos del

riesgo y rendimiento

Riesgo: Riesgo es la posibilidad de pérdida

financiera o, más formalmente, la variabilidad de

rendimientos asociados con un activo dado En el caso de

inversión, es la probabilidad de que se pueda perder algo

o todo el capital invertido o que disminuya el poder adquisitivo

del capital.

Re Rendimiento histórico de una

acción

Trabajo para los alumnos debe traer el historial de las

cotizaciones del precio de 3 acciones.

Riesgo diversificable y no

diversificable

Cartera eficiente es aquella que maximiza el rendimiento

para un nivel dado de riesgo o que minimiza el riesgo para un

nivel dado de rendimiento.

Riesgo sistemático o no

diversificable: La variabilidad del rendimiento sobre

acciones o portafolios que está asociada con cambios en el

rendimiento sobre el mercado como un todo.

Riesgo no sistemático o

diversificable: La variabilidad del rendimiento sobre

acciones o portafolios que no se explica por movimientos del

mercado en general. Puede evitarse a través de la

diversificación.

RIESGO TOTAL DEL VALOR = RIESGO DIVERSIFICABLE +

RIESGO NO DIVERSIFICABLE.

a) MEDICION DEL RIESGO PARA ACTIVOS

INDIVIDUALES

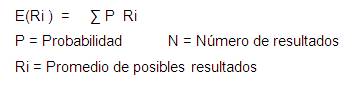

RENDIMIENTO ESPERADO E(Ri), Es el promedio

ponderado de todos los resultados posibles

Desviación

estándar

Es una forma de medir el riesgo, cuanto más bajo

sea este resultado, más bajo será el riesgo de la

inversión. Mide el riesgo individual de un

activo

COEFICIENTE DE VARIACIÓN (CV) = DS / E ( R

)

Muestra el riesgo por unidad de rendimiento

b) MEDICION DEL RIESGO PARA UNA CARTERA DE

ACTIVOS

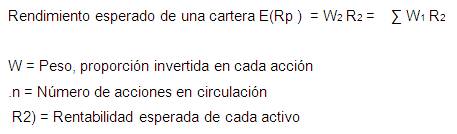

RENDIMIENTO ESPERADO DE UNA CARTERA

E(Rp)

Riesgo de la

cartera

El riesgo se reduce mediante la

diversificación

COEFICIENTE DE CORRELACIÓN (r) Mide la

tendencia de dos variables que se desplazan en forma ascendente,

descendente o independiente

r = – 1 El riesgo de la cartera puede ser

eliminado

r = 0 El riesgo se reduce pero no desaparece

r = + 1 El riesgo es mayor

El modelo de

equilibrio de activos financieros

El modelo de valuación de activos de capital –

CAPM

Para un mismo nivel de riesgo, se exige la máxima

rentabilidad esperada

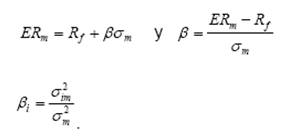

COEFICIENTE BETA (b) .- es una medida de la

volatilidad de una acción en relación con la de una

acción promedio. Es una medida del riesgo de mercado de

una acción, Mide el grado en el cual los rendimientos de

una acción se desplazan con el mercado en general. Una

acción de riesgo promedio se define como aquella que

tiende a desplazarse hacia arriba o abajo en relación con

el mercado

Beta = 1 La acción tiene un riesgo igual al

promedio. Si el mercado se desplaza en 10% hacia arriba, la

acción también sube 10% o viceversa

Beta = 0.50 La acción es la mitad volátil

o riesgosa. Es decir la acción tendrá

únicamente la mitad de la volatilidad del mercado, es

decir sube o baja tan sola la mitad

Beta = 2 La acción será 2 veces más

volátil que un valor de mercado, por lo tanto será

2 veces más riesgosa que una cartera promedio

B = 0 es para la inversión sin riesgo

B > 0 la inversión corre algún

riesgo

El Modelo de Valoración por Arbitraje APT.

Se compra en el mercado más barato para vender en el

más caro, hasta que los precios se nivelen

Rj = Rf + Prima por riesgo

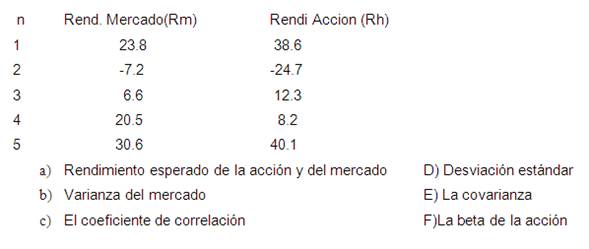

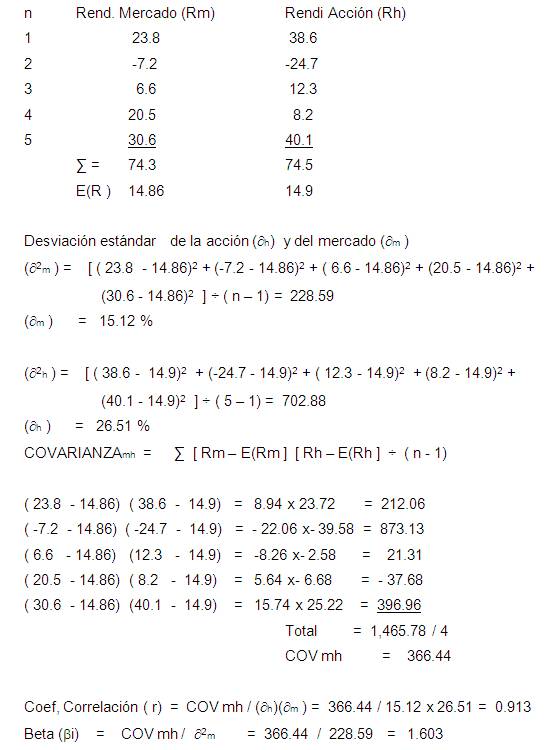

EJERCICIO1

Con los datos del rendimiento de la acción y del

mercado, se pide calcular lo siguiente:

SOLUCION

EJERCICIO 2

Respuesta: E(A) = 18.9% E(B) =

18.902%

Desviación estándar de A =

19% de B = 19%, de la cartera AB = 18.6%

EJERCICIO 3

Autor:

Royer Ferrer Tarazona